基础会计形考任务四第1题答案

- 格式:doc

- 大小:63.50 KB

- 文档页数:2

2020国家开放大学《基础会计》形考任务4(一)单项选择题(本大题共25小题,每小题2分,共50分。

下列每小题给出的选项中,只有一个选项是符合题目要求的。

)题目1下列资产负债表项目中,需要根据总分类账户所属明细分类账户期末余额分析计算填列的是()。

选择一项:A. 货币资金B. 应收账款C. 实收资本D. 短期借款题目2“应收账款”账户所属明细账户期末如果出现贷方余额,应填入资产负债表中的( )。

选择一项:A. 预收款项项目B. 应收账款项目C. 预付款项项目D. 应付账款项目题目3编制现金流流量表的会计基础是()。

选择一项:A. 权责发生制B. 永续盘存制C. 收付实现制D. 实地盘存制题目4资产负债表中的“预收款项”项目应根据“预收账款”和另一个总分类账户所属明细分类账户的期末贷方余额合计数填列,这个账户是()。

选择一项:A. “应收账款”账户B. “坏账准备”账户C. “应付账款”账户D. “预付账款”账户题目5某企业“固定资产”账户的期末余额为2 800万元,“累计折旧”账户的期末余额为500万元,“固定资产减值准备”账户的期末余额为100万元。

则应填入资产负债表“固定资产”项目的金额是()。

选择一项:A. 2 200万元B. 2 300万元C. 3 400万元D. 2 800万元题目6企业编制利润表的金额依据是()。

选择一项:A. 损益类账户的本期发生额B. 资产与负债类账户的期末余额C. 资产与负债类账户的本期发生额D. 损益类账户的期末余额题目7已知某企业营业收入300万元,营业成本200万,管理费用20万元,销售费用10万元,财务费用5万元,营业外收入8万元。

填入利润表中的营业利润是()。

选择一项:A. 73万元B. 100万元C. 80万元D. 65万元题目8下列各项中,不应直接计入利润表的是()。

选择一项:A. 管理费用B. 所得税费用C. 财务费用D. 制造费用题目9某企业“应付账款”明细账中A企业为贷方余额200 000元,B企业为借方余额180 000元,C企业为贷方余额300 000元。

XXX《基础会计》形考作业1-4参考答案1.会计的基本职能是反映和控制。

2.不属于会计核算方法的是财务分析。

3.会计的两项传统职能或基本职能是记账和算账。

4.我国第一次全面实施包括一项基本准则和38项具体准则的《企业会计准则》体系的时间是2006年。

5.XXX年会正式通过“管理会计”这一名词从而使传统会计分化为财务会计和管理会计两个分支的时间是1952年。

6.会计报告属于会计核算环节。

7.《中华人民共和国会计法》的颁布时间是1993年。

8.在财产的所有权与管理权相统一的情况下,会计的目标直接表现为提供有用的经济信息。

9.会计反映职能的特点不包括主观性。

10.根据现有的发现,我国会计一职最早出现在南宋时期。

11.财产所有权与管理权相分离情况下,会计的根本目标是提供会计信息。

12.会计对经济活动进行综合反映,主要是利用货币量度。

13.反映企业财务状况的会计要素不包括收入。

14.下列关于收入特征的表述中错误的是收入只包括本企业经济利益的总流入。

参考答案:1.会计的基本职能是反映和控制,即通过会计核算反映企业的经济活动和财务状况,以实现对企业财务的控制和管理。

2.不属于会计核算方法的是财务分析,财务分析是对企业财务信息进行分析和解释的方法。

3.会计的两项传统职能或基本职能是记账和算账,即记录企业的经济活动和进行账务核算。

4.我国第一次全面实施包括一项基本准则和38项具体准则的《企业会计准则》体系的时间是2006年,这标志着我国企业会计准则体系进入了一个全新的阶段。

5.XXX年会正式通过“管理会计”这一名词从而使传统会计分化为财务会计和管理会计两个分支的时间是1952年,这标志着会计学科的发展进入了一个新的阶段。

6.会计报告属于会计核算环节,是会计核算结果的重要输出形式。

7.《中华人民共和国会计法》的颁布时间是1993年,这是我国会计制度改革的重要里程碑。

8.在财产的所有权与管理权相统一的情况下,会计的目标直接表现为提供有用的经济信息,以帮助企业管理者做出正确的经营决策。

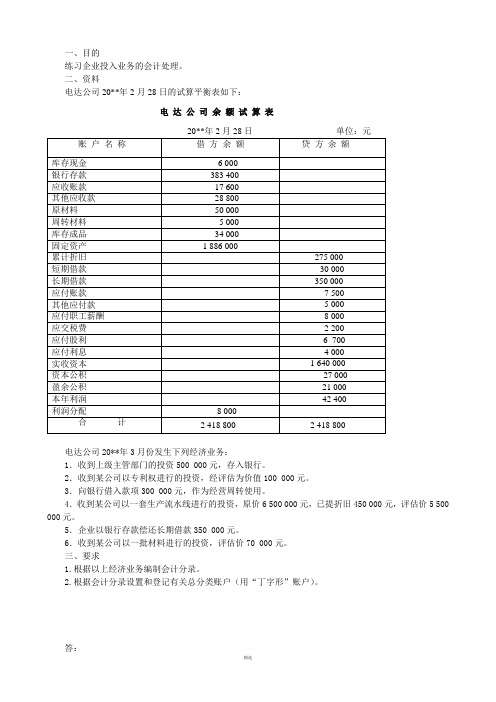

一、目的

练习企业投入业务的会计处理。

二、资料

电达公司20**年2月28日的试算平衡表如下:

电达公司余额试算表

电达公司20**年3月份发生下列经济业务:

1.收到上级主管部门的投资500 000元,存入银行。

2.收到某公司以专利权进行的投资,经评估为价值100 000元。

3.向银行借入款项300 000元,作为经营周转使用。

4.收到某公司以一套生产流水线进行的投资,原价6 500 000元,已提折旧450 000元,评估价5 500 000元。

5.企业以银行存款偿还长期借款350 000元。

6.收到某公司以一批材料进行的投资,评估价70 000元。

三、要求

1.根据以上经济业务编制会计分录。

2.根据会计分录设置和登记有关总分类账户(用“丁字形”账户)。

答:

精选

(1)根据以上经济业务编制会计分录如下

1、借:银行存款500000

2、借:无形资产100000

贷:实收资本500000 贷:实收资本100000

3、借:银行存款300000 4.借:固定资产5500000

贷:短期借款300000 贷:实收资本5500000

5.借:长期借款530000 6 借:原材料70000

贷:银行存款530000 贷:实收资本—XX公司7000 (2)根据会计分录设置和登记有关总分类账户如下

精选

3。

国家开放大学《基础会计》形考任务4参考答案(一)单项选择题(本大题共25小题,每小题2分,共50分。

下列每小题给出的选项中,只有一个选项是符合题目要求的。

)1、资产负债表中的“应付账款”项目应根据“应付账款”和另一个总分类账户所属明细分类账户的期末贷方余额合计数填列,这个账户是()。

A. “预收账款”账户B. “坏账准备”账户C. “预付账款”账户D. “应收账款”账户2、资产负债表中的“预付款项”项目,是根据“预付账款”总账所属明细分类账户的借方余额与另一个总账所属明细分类账户的借方余额合计数填列,这个总账账户是()。

A. 预收账款B. 应收账款C. 应付账款D. 其他应收款3、资产负债表中“短期借款”项目的填列依据是()。

A. 短期借款总分类账户期末余额和所属明细账户期末余额B. 短期借款总分类账户期末余额C. 短期借款和长期借款两账户期末余额D. 短期借款账户所属明细账户期末余额4、“预付账款”所属明细分类账户期末如果出现贷方余额,则应将其填入资产负债表的()。

A. 预收款项项目B. 预付款项项目C. 应付账款项目D. 应收账款项目5、下列各项中,不应直接计入利润表的是()。

A. 所得税费用B. 管理费用C. 财务费用D. 制造费用6、资产负债表中的“预收款项”项目应根据“预收账款”和另一个总分类账户所属明细分类账户的期末贷方余额合计数填列,这个账户是()。

A. “预付账款”账户B. “应收账款”账户C. “坏账准备”账户D. “应付账款”账户7、下列各项中,不影响企业利润总额的是()A. 财务费用B. 销售费用C. 管理费用D. 所得税费用8、“应付账款”所属明细分类账户期末如果出现借方余额,则应将其填入资产负债表中的()。

A. 预付款项项目B. 应收账款项目C. 预收款项项目D. 应付账款项目9、下列资产负债表项目中,需要根据总分类账户所属明细分类账户期末余额分析计算填列的是()。

A. 实收资本B. 短期借款C. 货币资金D. 应收账款10、企业编制利润表的金额依据是()。

本课程题目随机请使用ctrl+F搜索题目

1.在财产的所有权与管理权相统一的情况下,会计的目标直接表现为()。

A. 实现对财产的有效管理

B. 完成受托责任

C. 提供有用的经济信息

D. 做出经营决策

【答案】:实现对财产的有效管理

2.财产所有权与管理权相分离情况下,会计的根本目标是()。

A. 提供会计信息

B. 提高经济效益

C. 控制和指导经济活动

D. 完成受托责任

【答案】:完成受托责任

3.下列各项中不属于会计核算环节的是()。

A. 会计报告

B. 会计计量

C. 会计确认

D. 会计预算

【答案】:会计预算

4.根据现有的发现,我国会计一职最早出现在()。

A. 南宋时期

B. 东汉时期

C. 北魏时期

D. 西周时期

【答案】:西周时期。

题目为随机,用查找功能(Ctrl+F)搜索题目单选题题目:应付账款所属明细分类账户期末如果出现借方余额,则应将其填入资产负债表中的()。

答案:预付款项项目题目:应收账款账户所属明细账户期末如果出现贷方余额,应填入资产负债表中的()。

答案:预收款项项目题目:预付账款所属明细分类账户期末如果出现贷方余额,则应将其填入资产负债表的()。

答案:应付账款项目题目:编制现金流流量表的会计基础是()。

答案:收付实现制题目:利润表的编制依据是会计等式()。

答案:收入-费用=利润题目:利润表又称收益表、损益表,是反映企业()。

答案:在一定期间经营成果的报表题目:某企业固定资产账户的期末余额为2 800万元,累计折旧账户的期末余额为500万元,固定资产减值准备账户的期末余额为100万元。

则应填入资产负债表固定资产项目的金额是()。

答案:2 200万元题目:某企业应付账款明细账中A企业为贷方余额200 000元,B企业为借方余额180 000元,C企业为贷方余额300 000元。

假如该企业预付账款明细账均为借方余额,则应填入资产负债表应付账款项目的金额为是()。

答案:500 000题目:某企业应收账款明细账户中F企业为借方余额300 000元,H企业为贷方余额50 000元;预收账款明细账户中甲企业为借方余额30 000元,乙企业为贷方余额100 000元。

则填入资产负债表应收账款项目的金额是()。

答案:330 000元题目:某企业预付账款明细账户中甲企业为借方余额100 000元,乙企业为贷方余额30 000元;应付账款明细账中W企业为贷方余额50 000元,K企业为借方余额80 000元。

则填入资产负债表预付款项项目的金额是()。

答案:180 000元题目:某企业预收账款明细账中丙企业为借方余额100 000元,丁企业为贷方余额80 000元;应收账款明细账中D企业为借方余额200 000元,E企业为贷方余额300 000元。

2019基础会计形考任务4答案标记题目信息文本(一)单项选择题(本大题共25小题,每小题2分,共50分。

下列每小题给出的选项中,只有一个选项是符合题目要求的。

)题目1标记题目题干下列各项中,不影响企业利润总额的是()选择一项:A. 销售费用B. 管理费用C. 财务费用D. 所得税费用题目2标记题目题干下列各项中,不属于利润表基本内容的是()。

选择一项:B. 利润总额C. 未分配利润D. 净利润题目3标记题目题干资产负债表中的“预收款项”项目应根据“预收账款”和另一个总分类账户所属明细分类账户的期末贷方余额合计数填列,这个账户是()。

选择一项:A. “应付账款”账户B. “坏账准备”账户C. “预付账款”账户D. “应收账款”账户题目4标记题目题干我国企业会计准则规定利润表的格式为()。

选择一项:B. 多步式C. 账户式D. 单步式题目5标记题目题干“预付账款”所属明细分类账户期末如果出现贷方余额,则应将其填入资产负债表的()。

选择一项:A. 预收款项项目B. 应付账款项目C. 应收账款项目D. 预付款项项目题目6标记题目题干某企业“应付账款”明细账中A企业为贷方余额200 000元,B企业为借方余额180 000元,C企业为贷方余额300 000元。

假如该企业“预付账款”明细账均为借方余额,则应填入资产负债表“应付账款”项目的金额为是()。

A. 420 000B. 500 000C. 680 000D. 320 000题目7标记题目题干资产负债表中“短期借款”项目的填列依据是()。

选择一项:A. 短期借款总分类账户期末余额B. 短期借款和长期借款两账户期末余额C. 短期借款账户所属明细账户期末余额D. 短期借款总分类账户期末余额和所属明细账户期末余额题目8标记题目题干下列资产负债表项目中,需要根据总分类账户和明细分类账户余额分析计算填列的是()。

A. 长期借款B. 短期借款C. 应收票据D. 应收账款题目9标记题目题干某企业“预付账款”明细账户中甲企业为借方余额100 000元,乙企业为贷方余额30 000元;“应付账款”明细账中W企业为贷方余额50 000元,K企业为借方余额80 000元。

国家开放大学专科《基础会计》网上形考任务试题及答案本课程考核采用形成性考核与终结性考试相结合的方式。

形成性考核占课程综合成绩的50%,终结性考试占课程综合成绩的50%。

课程考核成绩统一采用百分制,即形成性考核、终结性考试、课程综合成绩均采用百分制。

课程综合成绩达到60分及以上(及格),可获得本课程相应学分。

基础会计是非常重要的一门专业基础课,是为后续的专业课(包括中级财务会计、成本会计、电算化会计等)打基础的。

而对于金融专业和工商管理专业的同学来说,基础会计是你们专业知识结构的重要组成部分,也是你们将来从事相关专业工作所必需的基础知识,因为不管是企业内部管理还是银行信贷,都必须了解企业的财务状况,而了解的途径只有通过解读会计提供的信息。

形考任务一一、单项选择题题目:《中华人民共和国会计法》的颁布时间是( )。

[答案]:1985 年题目:财产所有权与管理权相分离情况下,会计的根本目标是( )。

[答案]:完成受托责任题目:从会计的发展过程来看,会计的两项传统职能或者说是基本职能是( )。

[答案]:反映和控制题目:反映企业财务状况的会计要素不包括( )。

[答案]:收入题目:负债是指过去的交易或者事项形成的、预期会导致经济利益流出企业的( )。

[答案]:现时义务题目:根据现有的发现,我国会计一职最早出现在( )。

[答案]:西周时期题目:会计的基本职能是( )。

[答案]:反映和控制题目:会计对经济活动进行综合反映,主要是利用( )。

[答案]:货币量度题目:会计对象的具体化,可称为( )。

[答案]:会计要素题目:会计反映职能的特点不包括( )。

[答案]:主观性题目:利润是企业在一定会计期间的( )。

[答案]:经营成果题目:世界会计学会年会正式通过管理会计这一名词从而使传统会计分化为财务会计和管理会计两个分支的时间是( )。

[答案]:1952 年题目:所有者权益是指企业的资产扣除负债以后由所有者享有的( )。

形考任务四试题及答案一、单选题题目:应付账款所属明细分类账户期末如果出现借方余额,则应将其填入资产负债表中的( )。

[ 答案] 预付款项项目题目:应收账款账户所属明细账户期末如果出现贷方余额,应填入资产负债表中的( )。

[ 答案 ] 预收款项项目题目:预付账款所属明细分类账户期末如果出现贷方余额,则应将其填入资产负债表的( )。

[ 答案 ]应付账款项目题目:编制现金流流量表的会计基础是( )。

[ 答案] 收付实现制题目:利润表的编制依据是会计等式( )。

[ 答案 ] 收入- 费用 =利润题目:利润表又称收益表、损益表,是反映企业( )。

[ 答案 ] 在一定期间经营成果的报表题目:某企业固定资产账户的期末余额为2 800 万元,累计折旧账户的期末余额为 500 万元,固定资产减值准备账户的期末余额为100 万元。

则应填入资产负债表固定资产项目的金额是( )。

[ 答案 ] 2 200万元题目:某企业应付账款明细账中A 企业为贷方余额200 000 元, B 企业为借方余额180 000 元, C企业为贷方余额 300 000 元。

假如该企业预付账款明细账均为借方余额,则应填入资产负债表应付账款项目的金额为是 ( )。

[ 答案 ] 500 000题目:某企业应收账款明细账户中F 企业为借方余额300 000 元, H企业为贷方余额50 000 元;预收账款明细账户中甲企业为借方余额30 000元,乙企业为贷方余额100 000 元。

则填入资产负债表应收账款项目的金额是 ( )。

[ 答案] 330 000 元题目:某企业预付账款明细账户中甲企业为借方余额100 000 元,乙企业为贷方余额30 000 元;应付账款明细账中 W企业为贷方余额50 000 元, K 企业为借方余额80 000 元。

则填入资产负债表预付款项项目的金额是 ( )。

[ 答案 ] 180 000 元题目:某企业预收账款明细账中丙企业为借方余额100 000 元,丁企业为贷方余额80 000 元;应收账款明细账中 D企业为借方余额200 000 元, E 企业为贷方余额300 000 元。

2020年最新《基础会计》形考任务四答案1一、单选题(字体加黑选项是答案)题目1下列资产负债表项目中,可以根据有关总分类账户期末余额直接填列的是()。

选择一项:A. 应收账款B. 货币资金C. 存货D. 短期借款题目2“预付账款”所属明细分类账户期末如果出现贷方余额,则应将其填入资产负债表的()。

选择一项:A. 预收款项项目B. 应付账款项目C. 预付款项项目D. 应收账款项目题目3某企业“应付账款”明细账中A企业为贷方余额200 000元,B企业为借方余额180 000元,C 企业为贷方余额300 000元。

假如该企业“预付账款”明细账均为借方余额,则应填入资产负债表“应付账款”项目的金额为是()。

选择一项:A. 420 000B. 500 000C. 320 000D. 680 000题目4某企业“预收账款”明细账中丙企业为借方余额100 000元,丁企业为贷方余额80 000元;“应收账款”明细账中D企业为借方余额200 000元,E企业为贷方余额300 000元。

则填入资产负债表“预收款项”项目的金额是()。

选择一项:A. 380 000元B. 300 000元C. -80 000元D. 80 000元题目5“应付账款”所属明细分类账户期末如果出现借方余额,则应将其填入资产负债表中的()。

选择一项:A. 预付款项项目B. 预收款项项目C. 应付账款项目D. 应收账款项目题目6某企业“原材料”账户期末余额为100 000元,“库存商品”账户期末余额为120 000元,“生产成本”账户期末余额为30 000元,“固定资产”账户期末余额为200 000元。

资产负债表中的存货项目应填入()选择一项:A. 450 000元B. 250 000元C. 220 000元D. 120 000元题目7某企业“固定资产”账户的期末余额为2 800万元,“累计折旧”账户的期末余额为500万元,“固定资产减值准备”账户的期末余额为100万元。

形考任务四

题目1

一、目的:练习企业投入业务的会计处理。

二、资料:电达公司20**年2月28日的试算平衡表如下:

电达公司余额试算表

电达公司20**年3月份发生下列经济业务:

1.收到上级主管部门的投资500 000元,存入银行。

2.收到某公司以专利权进行的投资,经评估为价值100 000元。

3.向银行借入款项300 000元,作为经营周转使用。

4.收到某公司以一套生产流水线进行的投资,原价6 500 000元,已提折旧450 000元,评估价5 500

000元。

5.企业以银行存款偿还长期借款350 000元。

6.收到某公司以一批材料进行的投资,评估价70 000元。

三、要求

1.根据以上经济业务编制会计分录。

2.根据会计分录设置和登记有关总分类账户(用“丁字形”账户)。

答:

(1)根据以上经济业务编制会计分录如下:

1.借:银行存款500000 4.借:固定资产5500000 贷:实收资本500000 贷:实收资本5500000 2.借:无形资产100000 5.借:长期借款530000 贷:实收资本100000 贷:银行存款350000 3.借:银行存款300000 6 借:原材料70000

贷:短期借款300000 贷:实收资本—XX公司

70000

(2)根据会计分录设置和登记有关总分类账户如下:。