乙方案固定资产投资为250万元,流动资金投资150万元。第一年经营现金净

流量为80万元,以后每年减少5万元,使用期限为6年,期满残值为10万元,收回 垫支流动资金,分别计算甲、乙两个方案投资利润率。 ∵经营现金净流量=净利润+折旧,∴净利润=经营现金净流量-折旧, 甲方案投资利润率=(100-50)÷300×100%=17% 乙方案年折旧=(250-10)÷6=40(万元) 乙方案各年净利润分别为40、35、30、25、20、15,

缺点: ①没有考虑资金时间价值; ②没有反映建设期的长短 ③没有反映现金净流量的信息,受到会计政策的影响 ④分子、分母口径不一致,失去可比性

(4) 决策原则:投资利润率≥基准投资利润率,投资项目具有财务可行性。

例:某公司为生产发展需要,需购买一台机床,现有甲、乙两方案可供选择:

甲方案固定资产投资为300万元,使用寿命6年,每年经营现金净流量为100万 元,期满无残值。

纯固定资产投资

新建项目 完整工业投资 (三)投资 项目的分类 更新改造 (四)项目投资的程序

提出

评价

决策

执行

再评价

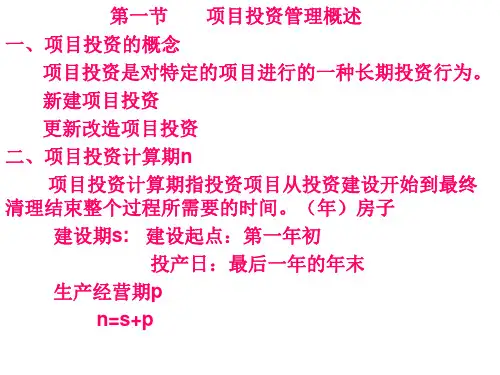

二、项目投资计算期的构成 (一)概念: 项目计算期指投资项目从投资建设开始到最终清理结束整个过 程的全部时间。 (二)计算: 项目计算期=建设期+生产经营期 建设期以投资为主,生产经营期以收益为主。

二、项目投资决策评价指标的运用

(一)非贴现评价指标的含义、特点及计算方法

1.投资利润率 (1)概念:又称投资报酬率(RIO),是指生产经营期正常年度利润或年平均

利润占投资总额的百分比

(2)计算方法

年平均投资报酬率(ROI)=

(3)特点 优点: ①计算简单; ②与会计的口径一致