山东财经大学计量经济学

- 格式:doc

- 大小:681.00 KB

- 文档页数:15

金融数学专业培养方案Financial Mathematics学科门类:经济学专业代码:020305T一、专业培养目标本专业培养具备扎实的金融数学理论基础,掌握金融风险评估、金融产品设计开发的方法,具备进行定量分析和解决金融实务问题的能力,可在银行、证券、投资等金融部门从事金融、财务、风险管理工作,也可在教育、科研部门从事教学、科研工作的高素质应用型专门人才。

二、专业培养要求本专业要求学生掌握扎实的数学、金融学的基本理论和知识,接受数理金融思维和科学实验方面的基本训练,能够运用各种金融工具和数量分析方法解决金融实务问题。

毕业生应获得以下几方面的知识和能力:1.具有较好的数学基础,掌握金融学的基本理论和分析方法,能够运用所学知识对金融理论问题进行分析和研究;2. 能够运用金融工具和数量分析方法解决金融实务问题,具备处理银行、保险、证券、投资等方面业务的基本能力;3.了解金融数学的理论前沿和发展动态,熟悉国家有关经济和金融的方针、政策和法规;4.熟练掌握一门外语,能顺利阅读本专业的外文资料;掌握文献检索、资料查询的基本方法,具备一定的科学研究和实际工作能力;5. 具有独立学习与创新思维能力,有较强的社会适应能力和优秀的综合素质。

三、课程设置课程按性质分为必修课、选修课两类。

其中必修课包括通识必修课、学科基础课和专业必修课;选修课包括通识选修课、专业方向模块选修课和专业任选课。

课程按内容分为通识课(包括通识必修课和通识选修课)、学科基础课和专业课(包括专业必修课、专业方向模块选修课、专业任选课)三级课程平台,实践教学课程作为整个课程体系的有机组成部分,贯穿于学生培养的全过程。

本专业主干课程:数学分析、高等代数、常微分方程、概率论与数理统计、运筹学、微观经济学、宏观经济学、金融学、金融数学、证券投资学、计量经济学。

(一)通识课程(61学分)1.通识必修课程(43学分)通识必修课指教育部或学校规定的,原则上各专业必须修读的课程,包括思想政治理论课、大学英语、大学语文、计算机基础课程、体育等。

金融数学专业培养方案Financial Mathematics学科门类:经济学专业代码:T一、专业培养目标本专业培养具备扎实的金融数学理论基础,掌握金融风险评估、金融产品设计开发的方法,具备进行定量分析和解决金融实务问题的能力,可在银行、证券、投资等金融部门从事金融、财务、风险管理工作,也可在教育、科研部门从事教学、科研工作的高素质应用型专门人才。

二、专业培养要求本专业要求学生掌握扎实的数学、金融学的基本理论和知识,接受数理金融思维和科学实验方面的基本训练,能够运用各种金融工具和数量分析方法解决金融实务问题。

毕业生应获得以下几方面的知识和能力:1.具有较好的数学基础,掌握金融学的基本理论和分析方法,能够运用所学知识对金融理论问题进行分析和研究;2. 能够运用金融工具和数量分析方法解决金融实务问题,具备处理银行、保险、证券、投资等方面业务的基本能力;3.了解金融数学的理论前沿和发展动态,熟悉国家有关经济和金融的方针、政策和法规;4.熟练掌握一门外语,能顺利阅读本专业的外文资料;掌握文献检索、资料查询的基本方法,具备一定的科学研究和实际工作能力;5. 具有独立学习与创新思维能力,有较强的社会适应能力和优秀的综合素质。

三、课程设置课程按性质分为必修课、选修课两类。

其中必修课包括通识必修课、学科基础课和专业必修课;选修课包括通识选修课、专业方向模块选修课和专业任选课。

课程按内容分为通识课(包括通识必修课和通识选修课)、学科基础课和专业课(包括专业必修课、专业方向模块选修课、专业任选课)三级课程平台,实践教学课程作为整个课程体系的有机组成部分,贯穿于学生培养的全过程。

本专业主干课程:数学分析、高等代数、常微分方程、概率论与数理统计、运筹学、微观经济学、宏观经济学、金融学、金融数学、证券投资学、计量经济学。

(一)通识课程(61学分)1.通识必修课程(43学分)通识必修课指教育部或学校规定的,原则上各专业必须修读的课程,包括思想政治理论课、大学英语、大学语文、计算机基础课程、体育等。

山东财经大学在职研究生专业目录一、会计学类1、会计学2、审计学3、经济法学4、税收学5、财务管理6、财政金融7、金融学8、信用管理9、国际金融10、投资学11、保险学12、金融工程13、金融数学14、金融市场15、金融风险管理16、投资分析17、经济与金融18、经济信息管理19、经济统计学20、宏观经济学21、货币银行学22、经济学23、财务会计教育24、政府采购管理25、政府财务管理26、公共财政学27、公司治理二、经济学类1、经济学2、国民经济管理3、贸易经济4、工业经济5、产业经济6、区域经济7、能源经济8、环境经济9、旅游经济10、劳动经济11、发展经济学12、劳动社会保障13、经济地理学14、经济史15、国际贸易16、国际金融17、国际经济关系18、经济政策分析三、管理学类1、管理科学与工程2、工商管理3、市场营销4、企业管理5、项目管理6、质量管理7、信息管理8、战略管理9、组织行为10、人力资源管理11、物流管理12、管理经济学13、决策科学14、公共事业管理15、社会工作16、社会保障17、社会组织学18、行政管理19、公共行政20、国际管理21、公共政策22、经济管理23、经济管理与决策24、企业投资管理25、企业战略管理26、企业财务管理27、企业绩效管理28、企业资源规划29、企业治理30、企业社会责任31、企业文化管理32、财务管理33、投资管理34、经营管理35、创业管理36、企业发展管理37、国际商务38、国际贸易管理39、国际金融管理40、国际经济管理41、国际经济法42、国际经济贸易43、国际贸易规则四、公共管理类1、公共管理2、行政管理3、公共政策4、社会工作5、社会保障6、社会组织学7、公共事业管理8、公共行政9、国际公共管理10、环境政策与管理11、土地资源管理12、城市管理13、社会发展14、社会学15、公共关系16、政治学17、行政法学18、国际政治19、国际关系20、外交学21、国际法22、比较政治23、政治经济学24、经济社会学25、社会心理学26、社会调查与统计。

计量经济学习题第一、二章单选题:1.计量经济学是一门()学科。

A.数学 B 。

经济C 。

统计D 。

测量2.狭义计量经济模型是指()。

A 。

投入产出模型B 。

数学规划模型C.包含随机方程的经济数学模型D.模糊数学模型3.计量经济模型分为单方程模型和()。

A.随机方程模型 B 。

行为方程模型C.联立方程模型D.非随机方程模型4.经济计量分析的工作程序()A 。

设定模型,检验模型,估计模型,改进模型B 。

设定模型,估计参数,检验模型,应用模型C 。

估计模型,应用模型,检验模型,改进模型D 。

搜集资料,设定模型,估计参数,应用模型5.同一统计指标按时间顺序记录的数据列称为()A 。

横截面数据 B.时间序列数据C.修匀数据 D 。

平行数据6.判断模型参数估计量的符号、大小、相互之间关系的合理性属于()准则.A 。

经济计量准则B 。

经济理论准则C 。

统计准则 D.统计准则和经济理论准则7.对下列模型进行经济意义检验,哪一个模型通常被认为没有实际价值的()。

A.i C (消费)i I 8.0500+=(收入)B.di Q (商品需求)i I 8.010+=(收入)i P 9.0+(价格)C.si Q (商品供给)i P 75.020+=(价格)D.i Y (产出量)6.065.0i K =(资本)4.0iL (劳动) 8。

回归分析中定义的()A 。

解释变量和被解释变量都是随机变量B 。

解释变量为非随机变量,被解释变量为随机变量C.解释变量和被解释变量都为非随机变量D.解释变量为随机变量,被解释变量为非随机变量9.最小二乘准则是指使()达到最小值的原则确定样本回归方程.A.()∑=-n t tt Y Y 1ˆ B 。

∑=-nt t t Y Y 1ˆ C.t t Y Y ˆmax - D 。

()21ˆ∑=-n t t t Y Y10. 参数估计量βˆ是i Y 的线性函数称为参数估计量具有( )的性质.A.线性B.无偏性C.有效性 D 。

一.经济学(舜耕)主干课程微积分、线性代数、概率论与数理统计、政治经济学、经济法、统计学、会计学、财政学、金融学、国际经济学、计量经济学、微观经济学、宏观经济学、中级微观经济学、中级宏观经济学、经济思想史、经济史、产业经济学、发展经济学。

可获经济学学士学位。

二.财政学(舜耕)主干课程政治经济学、宏观经济学、微观经济学、财政学、Economics of the public sector、中国税制、财政支出分析、政府预算、国有资产管理、财政政策等。

可获经济学士学位。

三.税务(舜耕)政治经济学、宏观经济学、微观经济学、税收学、财政学、Economics of the public sector、中国税制、税收管理、国际税收、税收筹划等。

可获经济学学士学位。

四.金融学(舜耕)主干课程金融学、金融市场学、商业银行经营学、国际金融学、证券投资学、公司金融、金融风险管理、投资银行学等。

可授予经济学学士学位。

五.保险(精算方向)(舜耕)主干课程微观经济学、宏观经济学、统计学、概率论与数理统计、计量经济学、保险学、保险精算学、利息理论、风险理论、寿险精算、非寿险精算、精算模型。

经济学学士学位。

六、工商管理(燕山)主干课程本专业的主干课程主要有:微观经济学、宏观经济学、会计学原理、管理学、企业战略管理、市场营销学、人力资源管理、管理信息系统、统计学、计量经济学、运营管理、创业学、国际贸易原理与实务。

可获管理学学士学位。

七.会计学(燕山)主干课程管理学、微观经济学、宏观经济学、会计学原理、货币银行学、统计学、经济法、证券投资学、财务会计学、高级财务会计、成本会计、政府与非盈利组织会计、会计信息系统分析与设计、财务管理、财务分析、审计学、会计理论可获管理学学士学位。

八.法学(燕山)我院法学专业现拥有法学一级学科硕士学位授权点一个,现已设立法学理论、宪法与行政法学、刑法学、民商法学、诉讼法学、经济法学、国际法学等7个二级学科硕士学位授权点;1个本科专业。

计量经济学(山东联盟)知到章节测试答案智慧树2023年最新山东财经大学第一章测试1.计量经济学是一门学科。

参考答案:经济学2.计量经济学的创始人是:参考答案:弗里希3.计量经济学主要由、和三门学科的内容有机结合而成。

参考答案:数学;经济学;统计学4.国际计量经济学会成立标志着计量经济学作为一门独立学科地位的正式确立。

参考答案:对5.计量经济学具有综合性、交叉性和边缘性的特点。

参考答案:对6.计量经济模型一般由、、、等四个要素构成。

参考答案:经济变量、参数、随机误差项和方程的形式7.对计量经济模型进行检验的三个常用准则是:参考答案:经济意义准则、统计检验准则和计量检验准则8.判断模型参数估计量的符号、大小、相互之间关系的合理性属于经济意义准则。

参考答案:对9.在同一时间不同统计单位的相同统计指标组成的数据列是横截面数据。

参考答案:对10.建立计量经济模型的一般步骤是:参考答案:模型设定,参数估计,模型检验,模型应用第二章测试1.进行回归分析时,当x取各种值时,y的条件均值的轨迹接近一条直线,该直线称为y对x的回归直线。

参考答案:对2.将总体被解释变量y的条件均值表现为解释变量x的函数,这个函数称为总体回归函数。

参考答案:对3.计量经济模型中引进随机扰动项的主要原因有:参考答案:作为众多细小影响因素的综合代表;经济现象的内在随机性;作为无法取得数据的已知因素的代表;作为未知影响因素的代表;可能存在模型的设定误差和变量的观测误差4.参考答案:可解释分量;系统分量5.回归分析中,最小二乘法的准则是指:参考答案:6.参考答案:无偏估计量7.当回归模型满足假定SLR.1~SLR.3时, OLSE具有无偏性,如果还满足SLR.4,则OLSE具有有效性。

参考答案:对8.参考答案:错9.利用一元回归模型对被解释变量平均值E(yf| xf )进行区间预测的上界是:参考答案:10.一元线性回归模型对回归系数显著性进行t检验,构造的t统计量为:参考答案:第三章测试1.k元线性回归模型参数βj的置信度为1-α的置信区间为,n为样本个数。

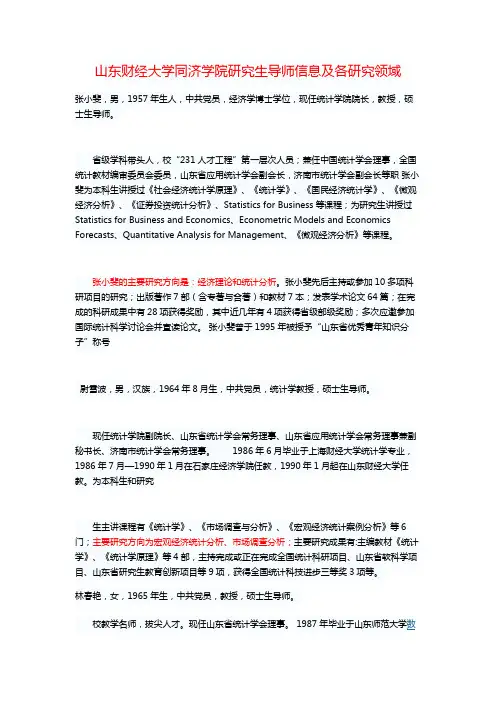

山东财经大学同济学院研究生导师信息及各研究领域张小斐,男,1957年生人,中共党员,经济学博士学位,现任统计学院院长,教授,硕士生导师。

省级学科带头人,校“231人才工程”第一层次人员;兼任中国统计学会理事,全国统计教材编审委员会委员,山东省应用统计学会副会长,济南市统计学会副会长等职张小斐为本科生讲授过《社会经济统计学原理》、《统计学》、《国民经济统计学》、《微观经济分析》、《证券投资统计分析》、Statistics for Business等课程;为研究生讲授过Statistics for Business and Economics、Econometric Models and Economics Forecasts、Quantitative Analysis for Management、《微观经济分析》等课程。

张小斐的主要研究方向是:经济理论和统计分析。

张小斐先后主持或参加10多项科研项目的研究;出版著作7部(含专著与合著)和教材7本;发表学术论文64篇;在完成的科研成果中有28项获得奖励,其中近几年有4项获得省级部级奖励;多次应邀参加国际统计科学讨论会并宣读论文。

张小斐曾于1995年被授予“山东省优秀青年知识分子”称号尉雪波,男,汉族,1964年8月生,中共党员,统计学教授,硕士生导师。

现任统计学院副院长、山东省统计学会常务理事、山东省应用统计学会常务理事兼副秘书长、济南市统计学会常务理事。

1986年6月毕业于上海财经大学统计学专业,1986年7月—1990年1月在石家庄经济学院任教,1990年1月起在山东财经大学任教。

为本科生和研究生主讲课程有《统计学》、《市场调查与分析》、《宏观经济统计案例分析》等6门;主要研究方向为宏观经济统计分析、市场调查分析;主要研究成果有:主编教材《统计学》、《统计学原理》等4部,主持完成或正在完成全国统计科研项目、山东省软科学项目、山东省研究生教育创新项目等9项,获得全国统计科技进步三等奖3项等。

山东财经大学计量经济学整理————————————————————————————————作者:————————————————————————————————日期:第一章导论计量经济学:计量经济学是以经济理论为指导,以经济事实为依据,以数学、统计学为方法,以计量经济模型的建立和应用为核心,(以计算机处理为主要手段,)对经济关系与经济活动的数量规律进行研究的一门应用性经济学科。

计量经济学是经济理论、统计学和数学的结合,具有综合性、交叉性、边缘性的特点。

但是经济理论、统计学和数学三者的关系不是并列的,经济学提供理论基础、统计学提供资料依据,数学提供研究方法。

变量(Variable) ——反映客观事物整体及各个侧面的水平、规模、状态和属性等特征的概念和范畴变量的具体取值称为数据(Data)。

根据形式不同,数据分为时间序列数据、横截面数据和合并数据。

(区分三种数据形式)时间序列数据(Time series data)是按时间顺序排列而成的数据。

截面数据(Cross sectional data)又称横断面数据,是指在同一时间,不同统计单位的相同统计指标组成的数据列。

合并数据(Pooled data)是指既有时间序列数据又有横截面数据。

在合并数据中有一类特殊的数据,称为面板数据 (Panel Data)。

即同一个横截面单位在不同时期的调查数据函数关系与相关关系(会区分)函数关系,也称为确定性关系,它反映着现象之间存在着严格的数量依存关系。

例如:圆的面积对于半径的依存关系就是属于确定性关系。

相关关系,是指某一变量的取值与其他变量的取值之间存在着一定的依存关系,但不是确定的和严格依存的。

计量经济模型及其构成要素:模型由经济变量(x,y),随机误差项(u),参数(β)和方程的形式f (▪)等四个要素构成。

经济变量(x,y)——用于描述经济活动水平的各种量,是经济计量建模的基础。

y称为因变量或被解释变量。

x称为自变量或解释变量。

计量经济模型构成的四要素:经济变量(y和x)、参数(β)、误差项(u)及方程的形式f(.)等四个要素计量经济建模方法:(1)模型设定 A 研究有关经济理论 B 确定变量以及函数形式 C 统计数据的收集与整理(2)参数估计(3)模型检验 A 经济意义准则 B 统计检验准则 C 计量经济检验准则(4)模型应用3. OLSE 的有限样本性质与古典假定(一元):SLR1:参数线性假定SLR2:随机抽样假定SLR3:误差项零条件均值假定SLR4:误差项条件同方差假定SLR5:误差项条件正态分布假定4. OLSE 有限样本性质及其假定(多元):MLR1:线性回归模型假定MLR2:随机抽样假定MLR3:解释变量之间无完全共线性假定MLR4:随机项零条件均值假定MLR5:误差项条件同方差性假定MLR6:随机误差项的条件正态性假定5.多重共线性的含义:完全多重共线性:如果某些解释变量是其他解释变量的线性组合,则称为存在完全多重共线性;近似(不完全)多重共线性:若解释变量之间尽管无函数关系,但他们之间存在高度的线性相关性,称模型存在近似(不完全)多重共线性。

6.产生多重共线性的原因:①经济变量之间具有共同变化趋势②变量之间存在经济联系③模型中包含滞后变量④样本数据自身的原因7.多重共线性引起的后果:①估计结果无法解释②参数估计量得方差增大③参数估计的置信区间变大④假设检验容易作出错误的判断8.多重共线性问题的处理:①增加样本观测值②删去不重要的解释变量③利用“先验”信息④变量变换⑤变换模型的形式⑥逐步回归法9.异方差的定义:若对于给定解释变量的值为条件的随机项 u 的方差不再是一个常数,而是随着条件的变化取不同的数值10.异方差产生的原因:①模型中被省略的解释变量②测量误差③截面数据中总体各单位的差异④模型函数形式设定错误⑤异方差性还会因为异常观测的出现而产生11.异方差产生的后果①最小二乘估计量 OLSE 仍然是线性无偏的与一致的,但不在具有最小方差性②随机项 Ui 的条件方差的估计量是有偏的③参数的估计标准误差也是有偏且不一致的,不能用来构造置信区间和 t 统计量④预测的精确度降低12.异方差的检验方法:①图示法②斯皮尔曼等级(秩)相关检验③戈德菲尔德—匡特检验④帕克检验⑤戈里瑟检验⑥怀特检验⑦布殊—帕甘检验13.自相关产生原因:①解释变量德遗漏或省略②回归模型函数形式设定错误③原始数据德处理变换④经济变量的惯性作用⑤误差项本身存在自相关14.误差项自相关对回归德影响:①斜率系数的估计量βj^依然是无偏的,即E(βj^)=βj②最小二乘估计量 OLSE 的方差估计是有偏的③因变量的预测精度降低15.误差项自相关检验方法:①图示检验法②解释变量严格外生条件下,误差项一阶自相关检验③固定回归元假定下,误差项一阶自相关的 DW 检验④自变量非严格外生条件下,误差项一阶自相关检验⑤误差项高阶自相关的布殊—戈弗雷检验(BG)16.消除自相关:①ρ已知的广义差分回归②ρ未知的广义差分回归 A 一阶差分法 B 德宾两步法 C 基于 DW 统计量的估计 D 基于残差的回归估计E科克伦—奥克特迭代法17.古典假定下,误差项一阶自相关的 DW 检验的假定条件是:①解释变量是非随机变量(固定回归元),且不含滞后被解释变量,即自变量严格外生②随机误差项为一阶自回归形式,即Ut=ρUt-1+Vt,—1≤ρ≤1,ρ为自回归系数,Vt满足所有高斯—马尔科夫假定③必须含截距项,即 DW 检验只适用于有常数项的回归模型④没有数据缺失⑤假定误差项 Vt 服从正态分布。

计量经济学(山东财经大学)智慧树知到课后章节答案2023年下山东财经大学山东财经大学第一章测试1.计量经济学是以下哪些学科相结合的综合性学科答案:任意角度;统计学;经济学2.一个计量经济模型由以下哪些部分构成答案:方程式;随机误差项;参数;变量3.与其他经济模型相比,计量经济模型有如下特点答案:动态性;经验性;随机性4.一个计量经济模型中,可作为解释变量的有答案:控制变量;内生变量;滞后变量;联合收获型;外生变量5.计量经济模型的应用在于答案:经济预测;检验和发展经济理论;结构分析;政策评价第二章测试1.一般地,仅改变自变量自身的度量单位,不会影响截距估计值。

()答案:对2.在线性模型中,被解释变量和解释变量必须为线性形式。

()答案:错3.女性受教育程度(educ)对生育率(kids)影响的回归方程为,其中为误差项。

年龄、收入、家庭背景都可能包含在误差项中,但它们必须与受教育程度无关。

()答案:错4.属于线性回归。

()答案:对5.自变量可以为相同的常数。

()答案:错第三章测试1.过原点回归OLS残差的样本平均值为0。

答案:错2.在多元回归中,没有一个自变量是常数,自变量间也不存在严格的线性关系。

答案:对3.在多元回归中,即使模型存在完全共线性问题,依旧可以运用OLS进行估计。

答案:错4.如果多元回归分析中包含了一个或多个无关变量,并不会影响到OLS估计的无偏性。

答案:对5.误差方差越大意味着方程中的“噪音”越多,对于给定的因变量y,可以通过在方程中增加更多的解释变量,来减少误差方差。

答案:对第四章测试1.Which of the following is a statistic that can be used to test hypotheses abouta single population parameter?答案:t statistic2.Which of the following statements is true of confdence intervals?答案:Confidence intervals in a CLM provide a range of likely values for thepopulation parameter3.Which of the following statements is true of hypothesis testing?答案:A restricted model will always have fewer parameters than itsunrestricted model4.Which of the following correctly identifies a reason why some authors preferto report the standard errors rather than the t statistic?答案:Having standard errors makes it easier to compute confdence intervals.5.Which of the following statements is true?答案:The F statistic is always nonnegative as SSRr is never smaller thanSSRur.6.If the calculated value of the t statistic is greater than the critical value, thenull hypothesis, H0 is rejected in favor of the alternative hypothesis, H1.答案:对第五章测试1.In the following equation, gdp refers to gross domestic product, and FDI refers to foreign direct investment.( )log(gdp) = 2.65 + 0.527log(bankcredit ) + 0.222FDI(0.13) (0.022) (0.017)Which of the following statements is then true?答案:If bank credit increases by 1%, gdp increases by 0.527%, the level of FDI remaining constant.2.In the following equation, gdp refers to gross domestic product, and FDI refers to foreign direct investment ( )log(gdp) = 2.65 + 0.527log(bankcredit ) + 0.222FDI(0.13) (0.022) (0.017)Which of the following statements is then true?答案:If FDI increases by 1%, gdp increases by approximately 24.8%, the amount of bank credit remaining constant.3.Which of the following correctly represents the equation for adjusted R2? ( )答案:.4.在多元回归中,调整后的决定系数与决定系数的关系为()答案:5.If a new independent variable is added to a regression equation, the adjustedR2 increases only if the absolute value of the t statistic of the new variable isgreater than one. ( )答案:对第六章测试1.在本身是离散的情况下,把虚拟变量加入回归方程,对于在平均意义下解释回归变量没有影响。

思考与练习1. 随机误差项u包括哪些内容?2. 一元线性回归模型有哪些基本假定?3.证明公式(2.16)、公式(2.17)。

4.理解样本决定系数的含义。

5.若我们搜集两个变量的历史资料如下:(1)绘制散点图;(2)x与y之间是否大致呈线性关系?(3)用最小二乘法求出回归方程;(4)求回归标准误差ˆ ;(5)给出回归系数的置信度为95%的区间估计;(6)给出回归方程的方差分解表;(7)计算x与y的决定系数;(8)对回归方程进行F检验。

6.美国各航空公司业绩的统计数据公布在《华尔街日报1999年年鉴》(The Wall Street Journal Almanac 1999)上。

航班正点到达的比率和每10万名乘客投诉的次数的数据如下。

资料来源:(美)David R.Anderson等《商务与经济统计》,第405页,机械工业出版社。

(1)求出描述投诉率是如何依赖航班按时到达正点率的的回归方程,并进行显著性检验。

(2)对估计的回归方程的斜率作出解释。

(3)如果航班按时到达的正点率为80%,估计每10万名乘客投诉的次数是多少?7.下面是对某个案例分析的EViews输出结果。

该案例的回归分析结果是否理想?为什么?Dependent Variable: YMethod: Least SquaresDate: 05/28/03 Time: 10:25Sample: 1991 2000Included observations: 10Variable Coefficient Std. Error t-Statistic Prob.C 32.22076 33.20478 0.970365 0.3603X 0.800953 1.260800 0.635273 0.5430 R-squared 0.048024 Mean dependent var 48.40000Adjusted R-squared -0.070973 S.D. dependent var 65.10368S.E. of regression 67.37438 Akaike info criterion 11.43526Sum squared resid 36314.46 Schwarz criterion 11.49578 Log likelihood -55.17632 F-statistic 0.403572 Durbin-Watson stat2.514737 Prob(F-statistic)0.5429891. 解:一般说来,随机项u 来自以下几个方面:(1)变量的省略。

由于人们认识的局限不能穷尽所有的影响因素或由于受时间、费用、数据质量等制约而没有引入模型之中的对被解释变量y 有一定影响的自变量。

(2)统计误差。

数据搜集中由于计量、计算、记录等导致的登记误差;或由样本信息推断总体信息时产生的代表性误差。

(3)模型的设定误差。

如在模型构造时,非线性关系用线性模型描述了;复杂关系用简单模型描述了;此非线性关系用彼非线性模型描述了等等。

(4)偶然性误差。

被解释变量还受一些不可控制的众多的、细小的偶然因素的影响。

2. 解:假定1:E(iu i x )=0。

即随机项i u 的条件数学期望(均值)为零。

假定2:22(){[(()]}()ii i i i Var u x E u E u E u =-==2uσ (i =1,2,…,n )。

即对于不同的i x ,u 具有相同的方差,也就是说各次观测值所受的随机影响的程度相同。

假定3:(,){[(()][(()]}0i j ii j j Cov u u E u E u u E u =--=(i ≠j ;i =1,2,…,n ;j =1,2,…,n )。

即在任意两次观测时,,i j u u 是相互独立的,不相关的,也就是无序列相关。

假定4:(,)i i Cov u x =0。

即解释变量i x 与误差项i u 同期独立无关。

因为如果两者相关,就不可能把x 对y 的影响和u 对y 的影响区分开来。

假定5:2~(0,)i u u N σ。

即对于给定的i x ,i u 为服从正态分布的随机变量。

3. 证明:(1)因为∑∑∑∑∑---=---=-=i i i i i i i y x x x x x n y x x x x x y n x y ))()(1()()(1ˆˆ2210ββ所以:22222222222222222220])(1[])()(2))(()(1[])()(2))(()(1[)())()(1(]))()(1[()ˆ(u i ui i i i ui i i i i ii i i i x x x n x x x x x n x x x x x n x x x x x n x x x x x n y Var x x x x x n y x x x x x n Var Var σσσβ∑∑∑∑∑∑∑∑∑∑∑∑-+=-----+=-----+=---=---=(2))]ˆ)(ˆ[()]}ˆ(ˆ)][ˆ(ˆ{[)ˆ,ˆ(1100110010ββββββββββ--=--=E E E E Cov )ˆ()]ˆ(ˆ[)]}ˆ(ˆ][)ˆ(ˆ{[12111111βββββββVar x E E x E x E y x y E -=--=----= ∑--=22)(x x σxu所以:2210)()ˆ,ˆ(u σx x x Cov ∑--=ββ4. 答:ESS 是由回归方程确定的,也就是由自变量x 变动引起的,又称为回归平方和;RSS 是由x 之外的随机项u 的波动引起的,又称不可解释平方和。

不难看出,回归平方和(可解释平方和)ESS 在总平方和TSS 中所占比例越大,残差平方和RSS 在TSS 中所占比重就越小,说明回归的效果就越好,即样本回归线01ˆˆˆi iy x ββ=+与样本观测值(,)i i x y 拟合得越好。

为此我们把回归平方和占总平方和的比重定义为样本决定系数,记为21ESS RSSR TSS TSS==-显然201R ≤≤。

2R 越接近于1,表示回归直线与样本观测值拟合越好。

可见2R 可以用来度量回归直线与样本观测值拟合优度。

另一方面,若2R 大,则解释变量x 对被解释变量y 的解释程度就高,可以推测总体线性相关关系显著,即总体回归系数1β不会同时为零,回归方程显著。

反之,可以推测总体线性相关关系不显著,即1β与零没有显著差异,回归方程不显著。

5. 解:(1)利用EXCEl 绘制xy 散点图,如下所示:(2)通过xy 的散点图,可以明显的看出x 与y 之间大致呈线性关系。

(3)利用最小二乘法可以求出回归方程如下:x y869.3714.5ˆ+= (4)回归标准误差922.1ˆ=u σ(5)回归系数的置信度为95%的区间:[3.144,4.595] (6)回归方程的方差分解表;自由度平方和 均方和 F 值 Sig- F 回归分析 1 628.7202 628.7202 170.27141.25E-05残差 6 22.15476 3.69246总计7650.875(7)计算x 与y 的决定系数:966.02=R(8)对回归方程进行F 检验:因为Sig-f=1.25E-5<1%,所以通过α=1%的总体显著性检验(F 检验)。

6. 解:(1)描述投诉率是如何依赖航班按时到达正点率的的回归方程及显著性检验如下:674.24,779.0)967.4)(719.5(070.0018.6ˆ2****==-=-=F R t x y通过进行检验,该回归方程总体线性显著性显著,拟合程度良好,解释变量显著。

(2)回归方程的斜率即回归系数0.070表示航班正点率每提高1% ,在其他条件不变的情况下,投诉率将平均的减少0.070次(/10万名乘客)。

(3)航班按时到达的正点率为80%,即令回归方程中的x =80,此时418.0ˆ=y。

7. 解:不理想,从相关的检验数据来看,拟合优度检验R 2=0.048024,F=0.403572(Sig-f=0.542989),t=0.635273(P=0.543,一次项回归系数),显然各类检验结果均不理想,说明该模型无论从总体而言还是从单个解释变量而言都是不显著的。

思考与练习1.写出多元线性回归模型的一般形式。

2.多元线性回归模型的基本假定有哪些?3.写出2u σ的无偏估计量的计算公式。

4.如果一个样本回归方程的样本决定系数为0.98,我们能否判定这个样本回归方程就很理想?5.根据例3.1数据,利用OLS 的正规方程组,估计样本回归方程。

6.已知我国1990年~1999年的货运量y 、工业总产值x 农业总产值x 资料如下表所示:要求计算:(1)二元线性回归方程(2)对系数、方程分别进行显著性检验。

(3)当工业总产值达到130000亿元,农业总产值达到25000亿元时,货运量能达到多少?(给定置信水平为95%) 7.以下是某个案例的方差分解结果,填上所缺数据。

ANOVAa. Predictors: (Constant), X8, X6, X1, X7, X2, X5, X3b. Dependent Variable: Y8.以下是某个案例的EViews 分析结果。

你对分析结果满意吗?为什么? Dependent Variable: Y Method: Least Squares Sample(adjusted): 1991 2000Included observations: 10 after adjusting endpointsVariableCoefficient Std. Errort-StatisticProb. C 4.826789 917366 0.523663 0.6193 X1 0.178381 0.308178 0.578827 0.5838 X2 0.688030 009899 377910 0.0169 X3-0226440.156400-1.4235560044 R-squared0.852805 Mean dependent var 41.90000 Adjusted R-squared 0.779207 S.D. dependent var 348783 S.E. of regression 16.11137 Akaike info criterion 8.686101 Sum squared resid 1557.457 Schwarz criterion 8.807135 Log likelihood -39.43051 F-statistic 11.58741 Durbin-Watson stat 1.579994 Prob(F-statistic)0.006579答案1.解: 如果被解释变量(因变量)y 与k 个解释变量(自变量)1x ,2x ,…,k x 之间有线性相关关系,那么它们之间的多元线性总体回归模型可以表示为01122k k y x x x u ββββ=+++++其中, 012,,,,k ββββ 是k+1个未知参数,又称为回归系数;u 是随机误差项。