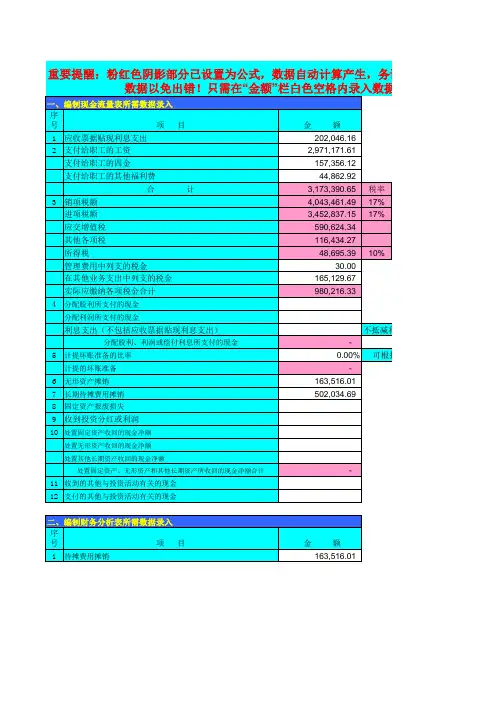

重要提醒:粉红色阴影部分已设置为公式,数据自动计算产生,务请不要填入任何 数据以免出错!只需在“金额”栏白色空格内录入数据

一、编制现金流量表所需数据录入 序号 项 目 1 应收票据贴现利息支出 2 支付给职工的工资 支付给职工的四金 支付给职工的其他福利费 合 3 销项税额 进项税额 应交增值税 其他各项税 所得税 管理费用中列支的税金 在其他业务支出中列支的税金 实际应缴纳各项税金合计 4 分配股利所支付的现金

税率说明 须根据实际税率修改 须根据实际税率修改

须根据实际税率修改

不抵减利息收入 可根据实际计提比率修改

பைடு நூலகம்

利息支出(不包括应收票据贴现利息支出)

分配股利、利润或偿付利息所支付的现金

不抵减利息收入 0.00% 163,516.01 502,034.69 可根据实际计提比率修改

5 计提坏账准备的比率

计提的坏账准备

6 无形资产摊销 7 长期待摊费用摊销 8 固定资产报废损失 9 收到投资分红或利润 10 处置固定资产收回的现金净额

分配利润所支付的现金

金

额 202,046.16

2,971,171.61 157,356.12 44,862.92 计 3,173,390.65 4,043,461.49 3,452,837.15 590,624.34 116,434.27 48,695.39 30.00 165,129.67 980,216.33 10% 税率 17% 17%

处置无形资产收回的现金净额 处置其他长期资产收回的现金净额 处置固定资产、无形资产和其他长期资产所收回的现金净额合计

-

11 收到的其他与投资活动有关的现金 12 支付的其他与投资活动有关的现金 二、编制财务分析表所需数据录入 序号 1 待摊费用摊销 项 目 金 额 163,516.01