预付账款审计程序表表格.格式

- 格式:docx

- 大小:10.68 KB

- 文档页数:1

{财务管理收款付款}预付账款审计程序表应收帐款审计程序表应收帐款审计程序表单位名称:查验人员:日期:索引号:A7截止日:复核人员:日期:页次:1/1一、审计目标1.确定应收账款是否存在;2.确定应收账款是否归被审计单位所有;3.确定应收账款增减变动的记录是否完整;4.确定应收账款是否可收回;5.确定应收账款年末余额是否正确;6.确定应收账款在会计报表上的披露是否恰当。

二、审计程序审计重点执行情况说明索引号审计程序1.获取或编制应收账款余额明细表,复核加计数额是否正确;核对应收账款明细账与总账、报表余额是否相符。

2.分析应收账款的账龄及余额构成,对于3年以上的应收账款单独列示并分析其可收回性。

3.选取账龄长、金额大的应收账款向债务人进行函证,并根据回函情况编制函证结果汇总表。

回函金额不符的,要查明原因作出记录或适当调整。

4.对于未回函的应收账款,可再次复询,如不复询可采用替代审计程序进行检查,根据替代检查结果判断其债权的真实性与可收回性。

5.对未发询函证的应收账款,应抽查有关原始根据。

6.检查应收账款中有无债务人破产或者死亡的,以及破产或者遗产清偿后仍无法收回的,或者债务人长期未履行偿债义务的。

检查坏账损失的会计处理是否经授权批准。

注意是否有已确认为坏账的应收账款长期不作处理的情况。

7.检查有无不属于结算业务的债权,如有,应作出记录或作适当调整。

8.列示5%以上主要股东往来。

9.列示关联方往来。

10.对于用非记账本位币结算的应收账款,检查其采用的汇率及折算方法是否正确。

11.分析应收账款明细账余额,对于出现贷方余额的项目,应查明原因,必要时作重分类调整。

12.验明应收账款是否已在资产负债表上恰当披露。

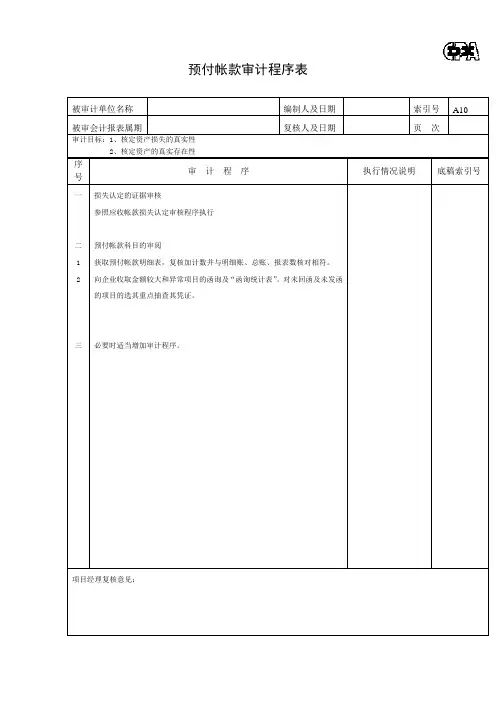

三、追加审计程序审计重点审计程序执行情况说明索引号四、复核记录预付账款审计程序表单位名称:查验人员:日期:索引号:A10截止日:复核人员:日期:页次:1/1一、审计目标1.确定预付账款是否存在;2.确定预付账款是否归被审计单位所有;3.确定预付账款增减变动的记录是否完整;4.确定预付账款是否可收回;5.确定预付账款年末余额是否正确;6.确定预付账款在会计报表上的披露是否恰当。

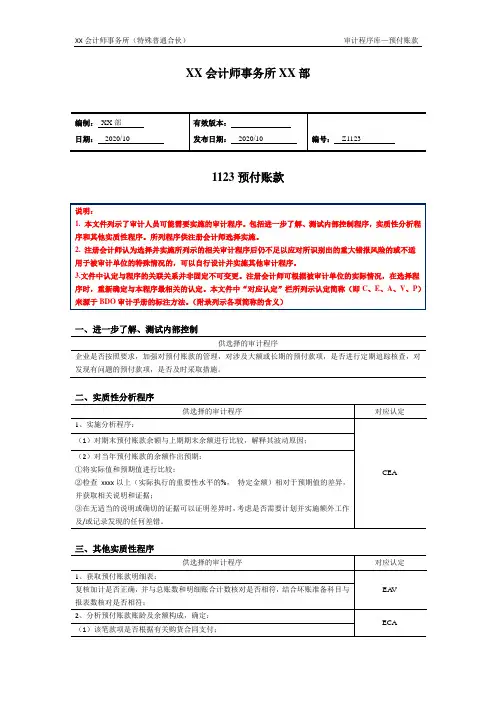

XX会计师事务所XX部

1123预付账款

一、进一步了解、测试内部控制

供选择的审计程序

企业是否按照要求,加强对预付账款的管理,对涉及大额或长期的预付款项,是否进行定期追踪核查,对发现有问题的预付款项,是否及时采取措施。

三、其他实质性程序

四、附录

本文件所列示的管理层认定含义如下:

(1)完整性(C—Completeness)

①于资产负债表日存在的所有资产、负债和所有者权益均记录在正确的期间内;及

②在此期间产生的所有收入和支出交易均记录在正确的期间内。

(2)存在性(E—Existence)

①于资产负债表日,所有记录的资产均存在并且被审计单位拥有或控制;

②于资产负债表日,所有记录的负债和所有者权益均存在,并且均归属于被审计单位;及

③所有记录的收入和支出代表在此期间所发生的经济事项,并且均归属于被审计单位。

(3)准确性(A—Accuracy)

所有记录的资产、负债、所有者权益、收入和费用均列于会计记录中,所显示的金额均正确计算,适当加总且准确记录。

(4)计价(V—Valuation)

所有资产、负债、所有者权益、收入和支出均按照其性质和适用的会计原则以恰当金额计价。

(5)列报(P—Presentation)

所有交易及事项、相关资产、负债、所有者权益均按照适用的财务报告编制基础及法律要求适当分类、计量、描述和披露。

企业预付账款管理表格(doc 6 页)被审计单位: 项目: 预付账款 编制: 日期:预付账款实质性程序索引号:ZE财务报表截止日/期间:复核:日期:第一部分 认定、审计目标和审计程序对应关系一、 审计目标与认定对应关系表 审计目标财务报表认定存 在完整性权利 和义务计价 和分摊列 报A 资产负债表中记录的预付账款是存在的。

√B 所有应当记录的预付账款均已记录。

√C 记录的预付账款由被审计单位拥有或控制。

√D 预付账款以恰当的金额包括在财务报表中,与之√相关的计价调整已恰当记录。

E 预付账款已按照企业会计准则的规定在财务报表√中作出恰当列报。

二、审计目标与审计程序对应关系表审计 目标可供选择的审计程序索引号1.获取或编制预付账款明细表:ZE2(1)复核加计是否正确,并与总账数和明细账合计数核对是否相符,结合坏账准备科目与报表数核对是否相符;(2)结合应付账款明细账审计,查核有无重复付款或将同一笔已付D清的账款在预付账款和应付账款两个科目中同时挂账的情况;(3)分析出现贷方余额的项目,查明原因,必要的建议进行重新分类调整;(4)对期末预付账款余额与上期期末余额进行比较,解释其波动原因。

第二部分 计划实施的实质性程序项目财务报表认定存 在完整性权利 和义务计价 和分摊列 报评估的重大错报风险水平(注 1)从控制测试获取的保证程度(注 2)需从实质性程序获取的保证程度计划实施的实质性程序(注 3) 索引号 执行人1.2.3.4.5.6.7.8.9.10.……注: 1.结果取自风险评估工作底稿。

2.结果取自该项目所属业务循环内部控制工作底稿。

3.在计划实施的实质性程序与财务报表认定之间的对应关系用“√”表示。

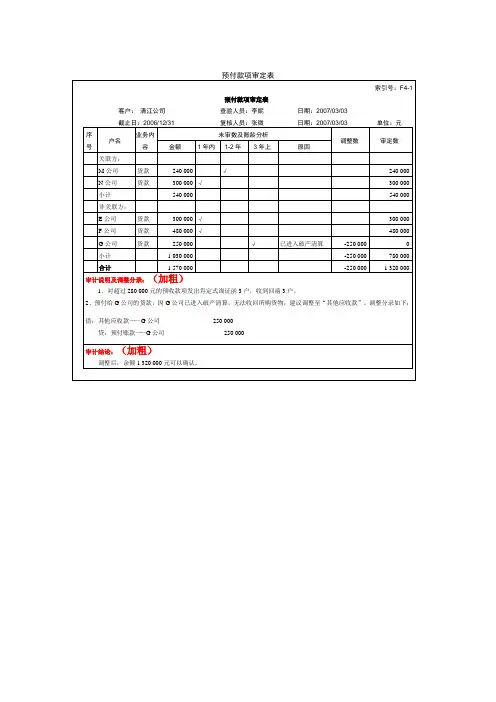

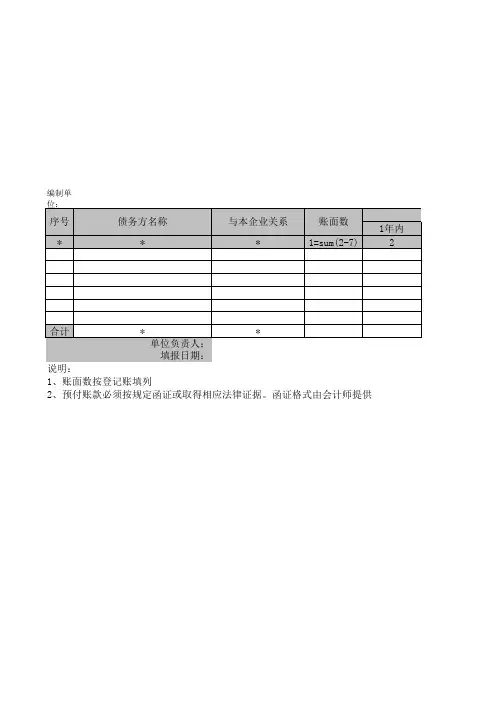

被审计单位: 项目: 预付账款 编制: 日期:预付账款审定表索引号:ZE1财务报表截止日/期间:复核:日期:项目名称期末 未审数一、账面余额合计账项调整 借方 贷方重分类调整 借方 贷方期末 审定数上期末 审定数索引号1 年以内1 年至 2 年2 年至 3 年3 年以上……二、坏账准备合计1 年以内1 年至 2 年2 年至 3 年3 年以上……三、账面价值合计1 年以内1 年至 2 年2 年至 3 年 3 年以上…… 审计结论:被审计单位: 项目: 预付账款明细表 编制: 日期:预付账款明细表索引号:ZE2财务报表截止日/期间:复核:日期:项目 名称 一、关 联方合计期末未审数账项调整1 年以内 1 年至 2 年 2 年至 3 年 3 年以上 借方 贷方重分类调整 借方 贷方合计期末审定数 1 年以内 1 年至 2 年 2 年至 3 年3 年以上二、非 关联方合计编制说明:外币预付账款应列明原币金额及折合汇率。

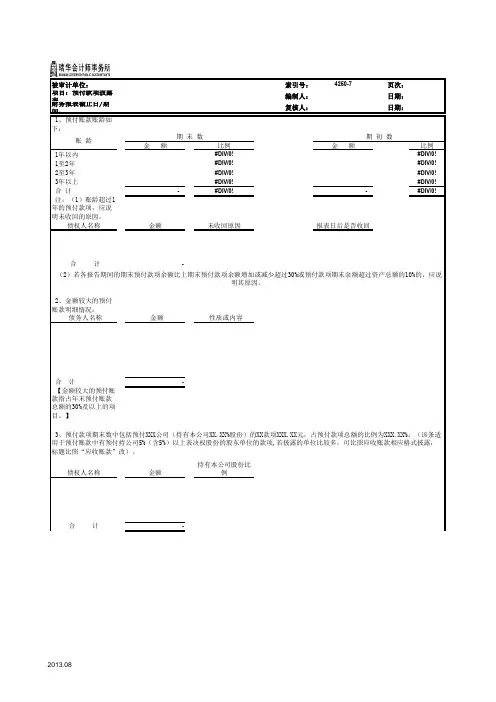

预付帐款审计程序表

被审计单位名称编制人及日期索引号A10

被审会计报表属期复核人及日期页次

审计目标:1、核定资产损失的真实性

2、核定资产的真实存在性

序

号

审计程序执行情况说明底稿索引号

一

二1 2

三损失认定的证据审核

参照应收帐款损失认定审核程序执行

预付帐款科目的审阅

获取预付帐款明细表,复核加计数并与明细账、总账、报表数核对相符。

向企业收取金额较大和异常项目的函询及“函询统计表”。

对未回函及未发函的项目的选其重点抽查其凭证。

必要时适当增加审计程序。

项目经理复核意见:。