委托贷款流程演示

- 格式:ppt

- 大小:4.51 MB

- 文档页数:33

第二章 贷款类业务操作流程

2.1贷款额度

2.1.1贷款额度维护

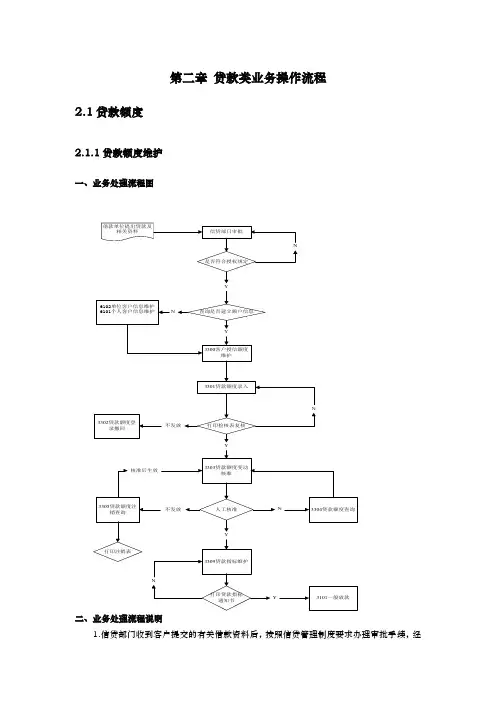

一、业务处理流程图

借款单位提出贷款及相关资料信贷部门审批是否符合授权规定6102单位客户信息维护6101个人客户信息维护查询是否建立额户信息3300客户授信额度维护3301贷款额度录入打印检核表复核3302贷款额度登录撤回3303贷款额度变动核准人工核准3309贷款指标维护打印贷款指标通知书3305贷款额度注销查询3304贷款额度查询打印注销表3101一般放款NYNYN不发放Y核准后生效不发放NYNY 二、业务处理流程说明

1.信贷部门收到客户提交的有关借款资料后,按照信贷管理制度要求办理审批手续,经审查同意后放款。未建立客户信息的,柜员启动“6102单位客户基本信息维护”或“6101个人客户信息新增/查询/更改/删除”交易建立客户信息。若客户在我行未开立单位结算账户的,应要求客户先在会计柜台开立相应的结算账户(具体处理比照“1.1.1.1单位活期存款开户”),以便信贷部门柜员在建立贷款额度时准确的录入“存款账号”、“自动扣款账号”等栏位。

2.根据业务管理需要,柜员启动“3300客户授信额度维护”交易,功能号选择“1-新增”,对实行授信管理的客户进行授信额度控制,并根据系统提示进行授权。当追加授信额度时,柜员启动“3300客户授信额度维护”交易,功能号选择“3-修改”,进行授信额度维护。如果通过“3300客户授信额度维护交易”建立贷款授信额度,则系统自动对该客户授信总额度进行控制。对于不实行授信管理的客户,无需启动“3300客户授信额度维护”交易,该客户的贷款只受相应贷款额度的控制。

3.柜员启动“3301贷款额度录入”交易,建立客户贷款额度,录入完毕后根据系统提示进行授权。提交主机成功后打印贷款额度录入核检表。在未核准前,因故需撤回已建立额度时,柜员启动“3302贷款额度登录撤回”交易,根据撤回原因在撤回种类栏选择“1-客户撤回”、“2-本行婉拒”、“3-暂缓再议”、“4-撤回复原”,对该额度进行撤销,系统提示进行B级柜员授权。在未核准前,因故需要修改贷款额度的,柜员启动“3301贷款额度录入”交易,选择“修改”功能进行修改;如贷款额度已经核准,则启动“3304贷款额度维护”交易进行有关栏位的修改。

签署《委托贷款合同》必备手续和程序

在取得四大国有银行及九大商业银行支行和分行同意方可签署《委托贷款合同书》。否则勿签。受托银行拒签造成经济损失由借款方负责。借款方同意按《委托贷款合同书》版本的内容和条件借款,请按下列要求准备:

一、借款方在《委托贷款合同书》样本上(共6页),借款方法人逐页签名、盖公章。并注明“同意按本合同版本内容和条件申请贷款”。

二、借款方须备齐的资料:项目简介、贷款申请书、营业执照副本、企业代码证、两税登记证、开户许可证、法人代表身份证、立项批文、可行性研究报告(经济部分)等清晰彩印扫描件装订成册盖骑缝章一套。

三、借款方将签章确认的委贷合同样本和一套项目资料送交操办人审核确认。

四、借款方按《委托贷款合同书》版本第八章第1条内容要求,备足保全风险金。每亿元每天为3070元人民币,按10天操作时间计算(操作时间由借款方确定)。保全风险金计算方式:每亿元每天3070元*____亿元*10天=____万元(如5亿元人民币,保全备用金为15.35万元人民币。借款方也可交现金)。如果借款方怕有风险,可将5亿元的保全备用金15.35万元存到接款(受托)银行,由接款(受托)银行出具15.35万元金额的《履约担保书》并附一个月期限的承兑汇票。借款方办妥《履约担保书》和一个月期限的承兑汇票手续后方可去银主主办人所在地正签《委托贷款合同书》。临签合同时,借款方向银主主办人咨询资金来源及合法手续,认可后。方可签署本合同。委贷合同签订后,借款方将《履约担保书》和一个月期限的承兑汇票递交银主主办人,主办人开具收款收据。借款方携带签署的《委托贷款合同书》原件及时送交接款银行,由接款银行在委贷合同上签章。

五、借款方备好手续,经操办人验证,带领借款方法人到银主主办人所在地签署《委托贷款合同书》。

六、如接款银行提出要求,对资金真实性产生质疑。银主主办人原则上同意接款银行先在《接款确认书》上签章,借款方立即将已签章的《接款确认书》送达银主主办人转交代理银行,核实三天,代理银行核实银行签章的《接款确认书》无误。银主主办人立即将《履约担保书》和一个月期限的承兑汇票退还给借款方。代理银行将银主的护照、外管局批文、资金移动手续、授权委托书、身份证等文件转交受托(接款)银行开立银主委贷专用帐户。受托(接款)银行见到银主委贷专用帐户资金显帐后,即刻在《委托贷款合同书》中签章。合同生效后,银主主办人和相关人员到接款银行操作。

委托贷款债权转让流程

达成协议希望转让委托贷款债权的当事人(以下称“转让人”)和希望取得该债权的当事人(以下称“受益人”)首先就转让的内容和条件等达成协议。

签订委托贷款债权转让合同。协议达成后,转让人与收款人签订委托贷款债权转让合同。这个合同要明确转让债权的内容和条件,转让的时间和方法,违约责任等。

通知债务人合同签订后,转让人应当将委托贷款债权转让的事实书面通知债务人。这是因为,根据合同法上的规定,有必要告知债务人债权转让的事实。未通知的情况下,该转让对债务人不发生效力。

委托贷款债权转让应办理登记和批准手续法律、行政法规规定的,应当办理委托贷款债权转让的登记和批准手续。这个手续是根据国家的规定,向特定的机关提出申请,提交必要的文件后办理的。

转让完成上述手续全部完成后,委托贷款债权正式转让,受益人可以向债务人请求债权。

以上是委托贷款债权转让的基本流程。实际操作应依据具体的法律和合同内容,适用详细的程序和规定。另外,法律和合同的内容可能会因地区和国家的不同而不同,所以有必要确认适用的法律和合同。

附件:

XX委托贷款业务操作流程

为了促进XX委托贷款业务发展,规范委托贷款业务操作流程,根据《XX委托贷款业务管理办法》XX[2008]148号文件精神,特制定本操作流程。

一、相关规定

第一条 XX现行开办的委托贷款由委托人自行确认借款人和XX推荐借款人两种方式。

第二条 委托贷款单笔委托资金额起点为10万元以上,委托贷款总额不得超过委托款项总额,贷款未到期或到期未收回,委托人不能提取相应的委托款项委托贷款。借款人不得提前归还,个别特殊情况,由借款人向XX、委托人申请,征得同意后,方可提前还款。

第三条 发放委托贷款必须坚持“先存后贷,不得透支”的原则。委托贷款的期限必须在三个月以上(含三个月)一年以内,结息方式统一为利随本清。

第四条 委托贷款业务不进行授信,实行XX审批制度,贷款对象、贷款方式、贷款利率等须经县XX审批后方可办理。(审批材料按授信要求上报,以《XX委托贷款申请书》代替授信审批书)

第五条 委托贷款业务办理机构。指定各XX营业部作为业务办理机构,营业部主任或经县XX确定的信贷人员为委托贷款第一责任人。经办人收到委托人申请后,应及时确定借款人,应在15个工作日内通知委托人办理相关手续。个别特殊情况,据县XX贷审会或风险委批复为准。

第六条 委托贷款收益及费用的计算口径:

㈠借款人系委托人自行确定的,收益及相关费用的计算口径:

1、利率双方自行协商确定,但不得超过贷款基准利率的2.3倍。委托贷款借款人归还委托贷款本息后,委托人的利息收入营业税及附加(5.6%)由XX代征,在委托人收益中直接扣划。

2、手续费按贷款本金的1-3%收取(计算公式=委托贷款本金×手续费比例),按合同约定在贷款出帐日一次性收取。

3、借款人系委托人自行确定的,委托人还须向XX出具《承诺书》(附件九)。

㈡借款人由XX推荐类的,收益及相关费用的计算口径:

1、借款合同利率按人民银行贷款基准利率签订。在委托贷款借款人归还委托贷款本息后,委托人的利息收入营业税及附加(5.6%)由XX代征,在委托人收益中直接扣划。 2、手续费计算口径:计算公式=委托贷款本金×(现行贷款执行利率-贷款基准利率)×期限。手续费由借款人在贷款出帐日一次性向XX缴纳。手续费最低收取标准为委托贷款本金的2%(年)以上。