《施工企业会计》之工程成本和期间费用的核算共46页文档

- 格式:ppt

- 大小:5.33 MB

- 文档页数:46

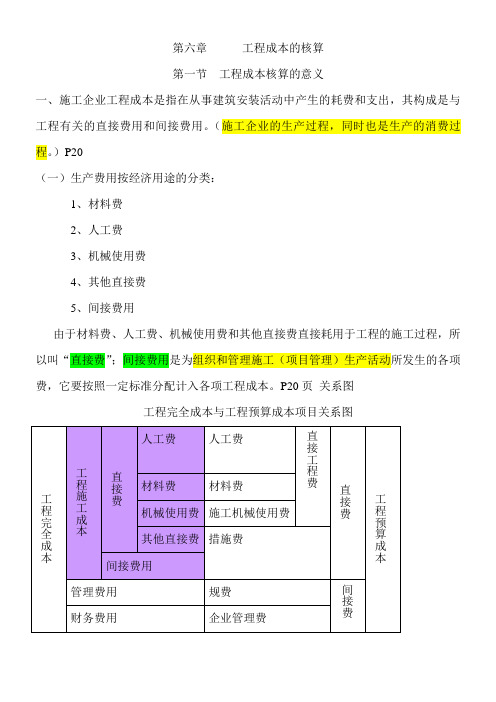

第六章工程成本的核算第一节工程成本核算的意义一、施工企业工程成本是指在从事建筑安装活动中产生的耗费和支出,其构成是与工程有关的直接费用和间接费用。

(施工企业的生产过程,同时也是生产的消费过程。

)P20(一)生产费用按经济用途的分类:1、材料费2、人工费3、机械使用费4、其他直接费5、间接费用由于材料费、人工费、机械使用费和其他直接费直接耗用于工程的施工过程,所以叫“直接费”;间接费用是为组织和管理施工(项目管理)生产活动所发生的各项费,它要按照一定标准分配计入各项工程成本。

P20页关系图工程完全成本与工程预算成本项目关系图(二)P221、建筑安装工程生产是指直接从事建筑工程、设备安装工程的施工,在会计核算中,用“工程施工”。

2、辅助、附属生产是指直接或间接为建筑安装工程施工服务的生产。

按性质分为三类:(1)(2)(3)。

用“生产成本——辅助生产成本”、“生产成本——工业生产成本”。

二、工程成本核算对于加强施工企业成本管理有着重要的意义。

(一)有利于准确计算各项工程的实际成本,以便与工程预算进行对比。

(二)为降低成本、节约活劳动和物化劳动创造条件。

(三)有利于计算各单位的经济效益、盈亏情况。

(四)为修改预算定额、施工定额提供依据。

第二节正确组织工程成本核算的要求一、实行统一领导、分级核算的原则(一)三级管理体制:公司、工程处、施工队企业生产成本工程施工成本工料等直接费(二)正确划分成本计算对象一般按签订的合同进行划分。

(三)区分成本、费用界限,严格控制成本开支范围。

工程施工成本产品成本,不能乱挤成本(注意界限)(四)制定正确施工定额企业施工定额是企业定额,包括劳动定额、材料消耗定额、机械设备定额、工具消耗定额、费用定额等,是根据企业实际制定的,有积极作用。

预算定额是建筑生产部门的平均定额,为计算工程造价服务的。

(五)原始记录第三节材料费和人工费的核算一、材料费的计算(一)指施工过程中耗用的、构成工程实体的各种主要材料实际成本。

工程施工企业的核算方法工程施工企业作为我国经济发展的重要支柱产业,其核算方法对于企业的经营管理和财务管理具有重要意义。

本文将从工程施工企业成本核算、收入确认、税金计提等方面展开论述,探讨工程施工企业的核算方法。

一、成本核算方法1. 成本核算对象工程施工企业应根据施工组织的特点、承包工程的实际情况和加强成本管理的要求,确定成本核算对象。

一般以每一独立编制施工图预算的单位工程为成本核算对象。

对于规模大、工期长的单位工程,可将工程划分为若干部位,以分部位的工程作为成本核算对象。

2. 成本项目组成建筑安装工程成本由直接费用和管理费用组成,一般包括人工费用、材料费用、机械使用费、其他直接费用和间接费用五个项目。

3. 成本核算方式施工成本的核算方式以分级核算为基础,分为三级核算和两级核算两种方式。

(1)三级成本核算方式:第一级是公司,负责核算本公司的管理费用,汇总整个企业的施工成本,审核汇总所属单位成本报表,全面进行成本分析和考核。

第二级是工区,负责预测和核算本工区的成本,编制本工区的成本报表,对所属施工队进行成本分析和考核。

第三级是施工队,负责签发工程任务单、核算人工费、机械费、材料费以及其他间接费用。

(2)两级成本核算方式:第一级是公司,负责核算整个企业的施工成本,进行成本分析和考核。

第二级是施工项目,负责核算项目施工过程中的各项成本费用。

二、收入确认方法1. 工程施工企业收入的确认原则工程施工企业收入的确认应遵循可靠性、相关性和可理解性原则,确保收入确认的准确性和透明度。

2. 收入确认方法工程施工企业收入确认主要采用完成合同法。

当工程施工企业完成合同规定的工程量,并符合收入确认条件时,应确认收入。

收入确认的条件主要包括:合同规定的工程量已完成;合同成本能够可靠地计量;合同收入能够可靠地计量。

三、税金计提方法工程施工企业应根据国家税收法律法规的规定,合理计提税金。

主要包括营业税、增值税、企业所得税等。

1. 营业税计提营业税的计提依据为企业的营业额。

工程施工企业的会计核算3.2.4账务处理工程施工过程所发生的直接成本费用通过“工程施工——合同成本”科目核算。

该科目根据施工项目确定成本核算对象,进行辅助核算,按照成本项目进行明细核算。

工程施工过程中所发生的间接费用通过“间接费用”科目核算。

如有多个项目,应在项目间进行分配。

1、材料费领用的自购材料,根据领料单或出库单等单据,计入合同成本中的材料费借:工程施工—合同成本——材料费贷:原材料2、人工费根据工资清单,所发生的工资和计提的福利费等费用计入合同成本中的人工费借:工程施工—合同成本——人工费贷:应付职工薪酬支付职工薪酬时借:应付职工薪酬贷:现金3、分包工程费用(1)预付工程款根据合同协议约定支付的预付款时借:预付账款——预付分包款——xxx分包单位贷:银行存款(2)分包工程验收结算时根据与分包企业确认的结算通知单,首先根据合同协议约定扣减预付账款,其差额确认应付的工程款借:工程施工——合同成本——分包工程费用贷:应付账款——应付分包款——xxx分包单位预付账款——预付分包款——xxx分包单位(3)支付进度款:支付已经办理结算的款项时借:应付账款——应付分包款(扣除代扣税款)贷:银行存款4、机械作业和机械使用费(1)使用自有施工机械和运输设备为承包工程进行机械作业所发生的人工费、燃料及动力费、折旧及修理费、其他直接费、间接费用等各项费用,计入“机械作业—承包工程”明细科目。

机械作业科目应遵循“工程施工—合同成本”科目核算原则。

借:机械作业—承包工程贷:银行存款应付账款累计折旧月份终了,分配至工程施工科目借:工程施工——合同成本—机械使用费贷:机械作业——承包工程(2)上述对本单位承包工程所发生的各项机械作业费用如果金额较小,也可以直接计入工程施工科目中的机械使用费科目。

借:工程施工—合同成本—机械使用费贷:银行存款应付账款应付职工薪酬累计折旧(3)从外单位或本企业其他内部独立核算的机械站租入施工机械,支付或负担的机械租赁费,直接记入“工程施工”科目。

工程施工企业的会计核算3.2.4账务处置工程施工进程所发生的直接本钱费用通过“工程施工——合同本钱”科目核算。

该科目依照施工项目确信本钱核算对象,进行辅助核算,依照本钱项目进行明细核算。

工程施工进程中所发生的间接费用通过“间接费用”科目核算。

如有多个项目,应在项目间进行分派。

一、材料费领用的自购材料,依照领料单或出库单等单据,计入合同本钱中的材料费借:工程施工—合同本钱——材料费贷:原材料二、人工费依照工资清单,所发生的工资和计提的福利费等费用计入合同本钱中的人工费借:工程施工—合同本钱——人工费贷:应付职工薪酬支付职工薪酬时借:应付职工薪酬贷:现金3、分包工程费用(1)预付工程款依照合同协议约定支付的预付款时借:预付账款——预付分包款——xxx分包单位贷:银行存款(2)分包工程验收结算时依照与分包企业确认的结算通知单,第一依照合同协议约定扣减预付账款,其差额确认应付的工程款借:工程施工——合同本钱——分包工程费用贷:应付账款——应付分包款——xxx分包单位预付账款——预付分包款——xxx分包单位(3)支付进度款:支付已经办理结算的款项时借:应付账款——应付分包款(扣除代扣税款)贷:银行存款4、机械作业和机械利用费(1)利用自有施工机械和运输设备为承包工程进行机械作业所发生的人工费、燃料及动力费、折旧及修理费、其他直接费、间接费用等各项费用,计入“机械作业—承包工程”明细科目。

机械作业科目应遵循“工程施工—合同本钱”科目核算原那么。

借:机械作业—承包工程贷:银行存款应付账款累计折旧月份终了,分派至工程施工科目借:工程施工——合同本钱—机械利用费贷:机械作业——承包工程(2)上述对本单位承包工程所发生的各项机械作业费用若是金额较小,也能够直接计入工程施工科目中的机械利用费科目。

借:工程施工—合同本钱—机械利用费贷:银行存款应付账款应付职工薪酬累计折旧(3)从外单位或本企业其他内部独立核算的机械站租入施工机械,支付或负担的机械租赁费,直接记入“工程施工”科目。