东营市中心城2011年第二季度房地产市场运行情况201171

- 格式:doc

- 大小:64.50 KB

- 文档页数:3

2011楼市回顾(二)范黧三、微妙的二季度若是要用一个词概括二季度的楼市,只能用“微妙”二字。

何谓微妙?成交量虽跌,局部热销仍在;报价依旧坚挺,成交价却已阴跌;调控政策频出,效果却无法彰显;信贷紧缩依旧,地下金融已开始泛滥。

楼市和围绕楼市的一切因素都处于一种深度博弈的僵持状态,2010年上半年似乎又来了。

二季度可以说是今年形势最稳的一段时间。

上海商品住宅月成交量从4月的61.2万方上升到5月份80.92万方,6月份也有76.44万方。

均价也稳中有升,3月商品住宅均价22275元/㎡,4月、5月却分别为22850元/㎡和22489元/㎡。

均价的上升是可以解释的。

调控初期,不明真相的刚需习惯性的陷入观望,中低端楼盘销售不佳,改善性需求却率先复苏,因房价长期上涨的预期和部分项目优惠幅度增大,他们开始购入更多中高端住宅,市场行情在4月底出现了调控后第一波反弹,均价因此上升。

最典型的是4月22日上海紫园集中签约,当日全市商品住宅均价突然蹿升至59174元/㎡,别墅均价高达89793元/㎡。

市场的反弹改变了刚需的行为,从5月中下旬开始,部分观望的刚需客户重新入市,商品住宅成交量出现了比较大的增长,5月成交环比增长32%,同比增长达172%(去年5月正值第一轮调控带来的低点)。

尽管如此,市场在这时还是基本确定了下行趋势。

虽然在数据上无法体现,但我接触的很多项目成交量都急剧下降,热销的项目并非没有,譬如慧芝湖花园、保利叶语、万科清林径这样户型小,价格合理的项目以及优惠幅度较大的中高端项目。

简单概括当时的情况就是整体低迷,冷热不均。

面对成交低迷但房价不降的局面,政府也举棋不定。

我认为4月底是很危险的时间窗口,当时中央必定有某种加强调控的预案,新华社、人民日报等喉舌媒体也连篇累牍的报道楼市的各种弊病,这是调控的先兆。

至于为什么调控最终没有落地,我认为有以下原因:一、由于长期的紧缩,PMI、发电量等数值直线下降,地下钱庄已悄然兴起,中小企业危机也显现萌芽,宏观经济下行风险巨大,在这样的时间点,对房地产继续加强调控会产生什么样的后果没人知道。

2011年东营市国民经济和社会发展统计公报东营市统计局国家统计局东营调查队2012年2月29日2011年,在市委、市政府的正确领导下,全市深入贯彻落实科学发展观,抢抓机遇、积极作为,改革创新、攻坚克难,大力推进黄蓝经济区建设,积极有效应对国内外错综复杂的形势,国民经济和社会事业平稳较快发展,总体运行态势良好,实现了“十二五”良好开局。

一、综合经济平稳较快增长。

初步核算,全市实现生产总值2676.35亿元,按可比价格计算,比上年增长12.7%。

其中,第一产业增加值99.18亿元,增长4.2%;第二产业增加值1914.81亿元,增长13.2%;第三产业增加值662.36亿元,增长12.6%。

三次产业结构为3.7:71.6:24.7,第三产业比重比上年提高1个百分点。

图1:2007-2011年东营地区生产总值及增长速度市场物价温和上涨。

全年居民消费价格(CPI)累计上涨4.4%。

工业品出厂价格同比上涨14.6%,其中,生产资料价格上涨15.2%;生活资料价格上涨7.2%。

原材料、燃料、动力购进价格上涨12.1%。

图2:2007-2011年东营居民消费价格涨跌幅度(%)就业形势保持稳定。

年末城镇单位在岗职工42.53万人,比上年增长6.5%,其中地方24.36万人,增长4.1%。

全市城镇新增就业4.02万人,下岗失业人员再就业1.19万人,困难群体就业0.23万人,农村劳动力转移就业4.56万人;高校毕业生初次就业率达91.3%,年末城镇登记失业人员9936人,年末城镇登记失业率1.86%。

二、农业农业生产形势良好。

全市实现农林牧渔业总产值194.95亿元,比上年增长4.3%。

其中,农业总产值77.12亿元,增长0.8%;林业总产值1.66亿元,增长6.1%;牧业总产值58.89亿元,增长7.5%;渔业总产值43亿元,增长6.1%;农林牧渔服务业总产值14.28亿元,增长7.1%。

粮食连年丰收,棉花面积和产量较大增长。

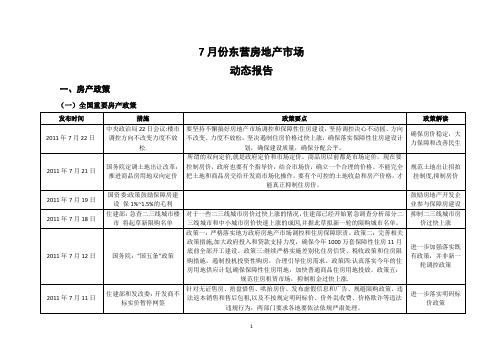

7月份东营房地产市场动态报告一、房产政策(一)全国重要房产政策(二)观点1、“限购令即将扩大到二三线城市"成为悬在开发商头顶的达摩克利斯之剑,促使部分开发企业放弃高价慢销模式,以降低价格快速走量来实现限购令出台前的最大化回款.2、下半年常态化的调控政策不会放松、也不会改变力度.从国务院近日发布的“新国五条"看,未来房地产调控目标依然是针对房价,遏制投资投机炒房需求。

并且在落实之前的一些列调控政策的同时,重点提到了对于房价上升迅速的二三线城市限购政策,进一步显示了政府调控的决心,下半年政策放松的可能性几乎没有.3、“新国五条”不是加码,而是补漏。

在一定程度上它将有效抑制楼市即将到来的“金九银十"。

并通过落实之前的“明码标价”、差别化住房信贷等政策继续引导楼市趋于理性的回归。

4、下半年,房价或将出现松动,只要中央调控政策不变、‘限购令’等持续,房价则“稳中微降”。

在信贷收紧、按揭提高的情况下,土地市场渐趋规范,同时保障房在市场的投放,供求关系将得到合理改善。

5、东营楼市在调控下“量缩价稳”,日趋理性。

“新国五条”出台后,二三线城市“限购”提上日程,而对于东营来讲,是否被列入限购城市,都会由于楼市调控的常态化加强市场的观望情绪,并且有效抑制了一部分投资需求。

从7月份的成交量持续下滑来看,常态化的调控政策已经起到了一定的作用,并且限购等调控政策的连锁反应已经触及到了开发商资金回笼受阻、拿地意愿明显下降,这也直接导致了7月份无土地供应也无成交地块的“惨淡”土地交易市场.总体来看东营楼市在调控下“量缩价稳”,日趋理性。

二、东营市土地供应情况7月份东营市区商业用地供应量为0,土地成交为0,由于受到限购等系列楼市调控政策的连锁反应,导致开发商拿地意愿降低,土地出让金大幅下滑。

不仅是开发商,受限购影响深刻的还有地方政府,卖地成绩单“惨淡”便是明证,至7月已跌至谷底。

(一)2011年4-7月居住和商业用地新增供应量月度变化(面积、宗数)(二)2011年7月居住和商业用地供应新增成交量月度变化(面积、宗数)三、各物业市场分析(一)典型住宅项目1、在售项目简析:在售项目中库存量以小高层、高层、多层为主,另有少量的复式、别墅产品.其中在售小高层、高层、多层为140㎡以上的改善型产品,价格集中在5500—6000元/㎡,复式、别墅产品以230—325㎡以上的享受型产品为主,价格集中在7500—12000元/㎡之间,这些产品多属于项目中后期的剩余产品,户型较大,去化难度相对较大。

东营市房地产市场分析标题:东营市房地产市场分析引言概述:东营市作为山东省的一个重要城市,房地产市场向来备受关注。

本文将对东营市房地产市场进行深入分析,探讨市场现状、发展趋势以及投资建议。

一、市场现状分析1.1 房价水平东营市房价相对稳定,整体水平属于中等水平。

主城区房价较高,郊区和新城区相对较低。

1.2 房屋供应随着城市规划的不断完善,房屋供应逐渐增加。

新建楼盘和二手房交易市场活跃。

1.3 政策影响政府出台的房地产调控政策对市场起到一定的影响,购房者和开辟商都在政策的指导下进行交易。

二、发展趋势分析2.1 城市规划东营市正在进行城市更新改造,未来将有更多的土地用于房地产开辟,市场将更加活跃。

2.2 人口流动随着城市经济的发展,东营市吸引了大量外来人口,房地产需求将继续增长。

2.3 产业发展随着产业结构的不断优化,东营市的房地产市场也将受到产业发展的影响,需求将更加多样化。

三、投资建议3.1 短期投资短期内可以关注主城区的新楼盘,有望获得较高的投资回报率。

3.2 长期投资长期投资可以考虑郊区和新城区的房产,未来发展潜力更大。

3.3 风险控制投资房地产需要谨慎,需充分了解市场动态和政策变化,避免风险。

四、市场竞争分析4.1 开辟商竞争东营市房地产市场竞争激烈,开辟商需要不断提升产品品质和服务水平。

4.2 房产中介竞争房产中介行业竞争也较为激烈,需要提供更专业的服务以吸引客户。

4.3 房地产金融竞争房地产金融市场也在不断发展,金融机构需要创新产品以满足市场需求。

五、市场前景展望5.1 发展空间东营市房地产市场发展空间广阔,未来有望成为山东省的重要房地产市场之一。

5.2 政策支持政府将继续出台支持房地产市场发展的政策,为市场提供更多机遇。

5.3 行业合作房地产行业各方需要加强合作,共同推动市场健康发展,实现共赢局面。

结语:通过以上分析,可以看出东营市房地产市场具有较大的发展潜力,投资者可以根据市场现状和趋势做出合理的投资决策。

东营房地产市场调研报告(2013.7 招商五部)一、东营房地产区域分析东营市是黄河入海的地方,黄河三角洲的中心城市,1983年10月建市。

全市辖区包括东营区、河口区、广饶县、利津县、垦利县,行政区面积8053平方公里,人口180万。

东营市中心城分东城和西城,面积49.83平方公里,人口60万。

东城是东营市委和东营市人民政府驻地,环境优美,空间大,绿化率高。

随着近几年的发展,东城居住环境大大提高,商业配套也逐渐完善,形成了几大集中的住宅开发板块,如清风湖板块(水岸名都、水岸天华、德泰家园、东辰鉴墅、万达花园等)、东城百大板块(市安居工程、天鹅花园、丽景国际、永兴花园、水城国际、科达华苑、胜宏尚郡、胜宏美居等)、东营职业学院板块(蓝天花园、金融小区、惠州小区等)、东四路板块(阳光一百、奥林匹克花园、中央豪庭、黄河生态城)等。

西城是胜利油田管理局驻地,又被称为油田“基地”,是一个成熟的区域,交通、商业配套、大型购物场所都非常的完善,出行方便,以济南路为中心聚集了银座购物广场、振华商厦、百货大楼、商业大厦、供销商场、三联、大商等大型购物商场,及无数的星罗棋布的小商品市场和各式店铺等充分满足了西城居民生活需求。

西城由于土地储备有限,新开发楼盘较少主要集中在北部胜华板块(如天籁华都、香格里拉等)、东部东赵开发区(格林枫景、海信盈城、盛世龙城等)、南部胜利机械厂(海通.时代康桥)和胜利工业园板块(科教小区)等,规模都偏小。

另外还有新区板块,新区是东营区政府驻地,位于东西城的中间位置,围绕新区政府新建了大量小区,加上辛镇等乡镇的改造,以及万象游乐城、动物园、会展中心等的建成,一个新的住宅开发板块业已形成。

同时临近东城的东营经济技术开发区随着阳光100、恒大地产、万达地产等的入驻,也逐渐形成居住板块,如阳光100•城市丽园、原香小镇、城市之星、奥林匹克花园、悦来新城、众成欣园等,成为房地产开发的又一充满生机和活力的根据地。

(市场分析)东营市改进和加强房地产市场调控政策与楼市表现分析东营市改进和加强房地产市场调控政策和楼市表现分析为进壹步改进和加强房地产市场调控,巩固和扩大调控效果,根据《山东省人民政府办公厅关于贯彻国办发〔2011〕1号文件进壹步改进和加强房地产市场调控的通知》(鲁政办发〔2011〕5号)精神,经市政府同意,现就有关问题通知如下:壹、明确房地产市场调控的总体要求今后壹段时期,我市房地产市场调控工作,要深入贯彻落实科学发展观,以解决城镇居民基本居住问题、不断改善居民住房条件为出发点,适应实施黄蓝俩大国家战略需要,加快推进保障性安居工程建设,综合运用税收、信贷、土地、市场监管等手段,切实遏制房价过高、过快增长,促进房地产市场规范平稳健康发展。

原则上,2011年新建住房价格同比涨幅低于当年当地城市人均可支配收入和经济增长涨幅。

二、进壹步加大保障性安居工程建设力度2011年,全市计划建设供应保障性住房9649套,其中经济适用住房430套,廉租住房374套,公共租赁住房1560套,限价商品住房2100套,棚户区改造4615户,新增租赁补贴570户。

市住房城乡建设部门要加大对保障性安居工程建设的指导督查力度,实行旬报表、月调度、季总结制度,严格落实各项目标任务。

严格执行有关规定,从住房公积金增值净收益、土地出让净收益中提取不低于10%的比例,专项用于廉租住房和公共租赁住房建设。

市财政、审计部门要加大对保障性安居工程建设资金的监管、审计力度,且会同住房城乡建设、国土资源部门对各县区住房保障建设资金进行检查,重点检查各县区年度计划执行情况、建设资金提取及使用情况、土地和财税政策落实情况以及工程质量、进度等。

要引导房地产开发企业积极参和保障性住房建设和棚户区改造,认真落实于普通商品住房建设项目中按壹定比例配建保障性住房制度。

三、严格落实关联税收、信贷政策认真落实调整后的个人转让住房营业税政策,对个人购买住房不足5年转手交易的,统壹按其销售收入全额征税。

2024年东营房地产市场分析现状1. 引言随着经济的发展和城市化进程的推进,中国房地产市场持续保持增长。

作为中国重要的沿海城市之一,东营的房地产市场在过去几年里也发生了巨大变化。

本文将对东营房地产市场的现状进行分析,探讨市场主要特点、影响因素以及未来发展趋势。

2. 东营房地产市场特点东营房地产市场具有以下主要特点: - 高供需比:由于东营作为沿海城市的区位优势,吸引了大量人口涌入,导致了房地产市场的供需不平衡,尤其是住宅需求量高于供应,推高房价。

- 项目规模较大:东营的房地产项目往往以大型综合体和高品质住宅为主,这种规模相对较大的项目吸引了大量投资。

- 城市发展潜力:东营的产业结构在不断调整和优化中,城市发展潜力巨大,吸引了国内外企业前来投资,进一步推动了房地产市场的发展。

3. 影响东营房地产市场的因素东营房地产市场的发展受到多个因素的影响,主要包括以下几点: - 政策因素:国家和地方政府的房地产政策对市场影响巨大,包括调控政策、土地供应政策等。

- 经济因素:宏观经济形势、人口流动以及城市发展水平等因素对房地产市场产生重要影响。

- 市场需求:居民购房需求、投资需求以及政府需求等都会对房地产市场产生影响。

- 土地供应:土地供应的充足与否会直接影响项目的开发和销售情况。

4. 东营房地产市场的现状目前,东营房地产市场的主要现状如下: - 房价稳步上升:由于市场供需不平衡以及地价上涨等因素的影响,东营的房价近年来呈现出稳步上升的趋势。

- 市场需求旺盛:受益于经济发展和城市化进程,东营的房地产市场需求旺盛,尤其是中高端住宅市场。

- 开发项目规模较大:东营的房地产开发项目规模普遍较大,综合体项目和高端住宅项目得到更多投资关注。

- 土地供应受限:由于东营土地资源的有限性,土地供应受到一定限制,限制了房地产市场的进一步发展。

5. 未来发展趋势根据当前市场情况和行业预测,东营房地产市场的未来发展趋势主要包括以下几点: - 房价温和上涨:随着政府对房地产市场的调控政策逐渐趋紧,东营的房价上涨速度将放缓,保持温和上涨的态势。

东营市房地产市场分析一、概述东营市位于中国山东省东北部,是山东半岛中部的重要城市。

本文将对东营市房地产市场进行全面分析,包括市场规模、供需情况、价格趋势、投资机会等方面内容。

二、市场规模根据最新数据统计,东营市房地产市场总体规模庞大。

目前,东营市拥有多个房地产项目,包括住宅、商业地产和工业地产等。

其中,住宅项目占据市场的主导地位,商业地产和工业地产也呈现出良好的发展势头。

三、供需情况1. 供应情况根据市场调研数据显示,东营市房地产市场供应充足。

近年来,开发商在东营市投资建设了大量的房地产项目,提供了大量的房源供应。

同时,政府也积极推动土地供应,为开发商提供更多的土地资源。

2. 需求情况东营市房地产市场需求稳定增长。

随着东营市经济的快速发展,人口流入增加,居民购房需求不断增加。

此外,东营市还吸引了大量的外来人口,进一步推动了房地产市场的需求。

四、价格趋势1. 住宅价格东营市住宅价格整体呈现稳定上涨的趋势。

近年来,由于市场供需平衡,加上政府对房地产市场的调控,住宅价格保持了相对稳定的增长。

2. 商业地产价格东营市商业地产价格也呈现出稳定增长的趋势。

随着东营市商业环境的不断改善,商业地产的需求逐渐增加,推动了价格的上涨。

3. 工业地产价格东营市工业地产价格相对稳定。

由于东营市工业发展较为成熟,工业地产的供需状况较为平衡,价格波动较小。

五、投资机会1. 住宅投资东营市住宅市场具有较大的投资潜力。

随着东营市经济的不断发展,住宅需求持续增加,投资者可以考虑在东营市购买住宅物业,以获取长期稳定的投资回报。

2. 商业地产投资东营市商业地产市场发展迅速,投资商业地产可以获得较高的租金收益。

投资者可以选择购买商业物业,租赁给商家,实现稳定的现金流。

3. 工业地产投资东营市工业地产市场稳定发展,投资工业地产可以获得较高的资本增值。

投资者可以选择购买工业物业,出租给企业,实现资本增值和租金收益的双重回报。

六、风险与挑战1. 政策风险随着国家对房地产市场的调控力度加大,政策风险成为投资者需要关注的重要因素。

2011东营GDP超过2600亿农村居民人均纯收入突破万元

城市居民家庭人均总收入逾3万元

2月3日,市统计局向社会公布2011年全市经济发展情况。

2011年,我市经济总体运行状态良好,实现了“十二五”的良好开局。

据初步核算,全市实现生产总值2676.35亿元,按可比价格计算,比上年增长12.7%。

其中,三次产业结构由上年的3.7:72.6:23.7调整为3.7:71.6:24.7。

全年居民消费价格比上年上涨4.4%。

2011年我市实现农林牧渔业总产值194.95亿元,按可比价格计算,比上年增长4.3%;全年规模以上工业实现总产值8319.95亿元,比上年增长25.2%,其中地方实现工业总产值7040.66亿元,增长29.7%;固定资产投资完成1574.42亿元,比上年增长24.5%,其中地方投资1368.97亿元,增长28.5%。

社会消费品零售总额实现448.85亿元,比上年增长17.4%。

全年实现财政总收入499.96亿元,比上年增长26.4%,支出179.80亿元,增长26.7%;年末,全市本外币各项存款余额1927.74亿元,比年初增加340.19亿元;全年进出口总值完成102.18亿美元,比上年增长26.1%,其中出口总值43.59亿美元,增长58.1%,进口总值58.59亿美元,增长9.5%。

据统计,2011年全年城市居民家庭人均总收入30930元,比上年增长14.2%,城市居民人均可支配收入27343元。

农村居民人均纯收入突破1万元,达到10025元,增长19.0%。

东营市中心城2011年第二季度

房地产市场运行情况

(2011年7月8日)

根据我市房地产市场信息系统提供的数据,现将中心城地方2011年第二季度房地产市场运行情况发布如下:

一、商品房预售批准情况

第二季度,中心城共办理商品房预售许可证14个,涉及房地产开发项目9个,批准预售商品房2040套,其中住宅1178套;批准预售商品房面积28.40万平方米,其中住宅23.28万平方米(包括附属面积0.84万平方米)。

表1 2011年第二季度中心城商品房预售批准情况表

二、新建商品房签约情况

第二季度,中心城商品房网上签约3414套,签约面积38.60万平方米,签约金额18.55亿元,涉及房地产开发项目84 个。

其中住宅

(含公寓)签约1966套,签约面积35.04万平方米(包括附属面积2.69万平方米)。

中心城新建商品住房第二季度签约均价4804元/平方米。

表2 2011年第二季度中心城商品房签约量前30名情况表

表3 2011年第二季度中心城商品房分类签约情况表

三、存量房交易登记情况

第二季度,依据房地产市场信息系统存量房交易登记数据统计,中心城存量房交易1179套,面积 12.750 万平方米,金额4.04 亿元。

其中住宅 1091 套,面积 11.27万平方米(包括附属面积 0.03 万平

方米)。

中心城存量住房第二季度交易登记均价 3164.85元/平方米。

表4 2011年第二季度中心城各类存量房交易登记情况表

附件一:2011年第二季度中心城商品房预售批准情况表

附件二:2011年第二季度中心城商品房签约量前30名情况表。