物业利润计算表 XLS 多个工作表

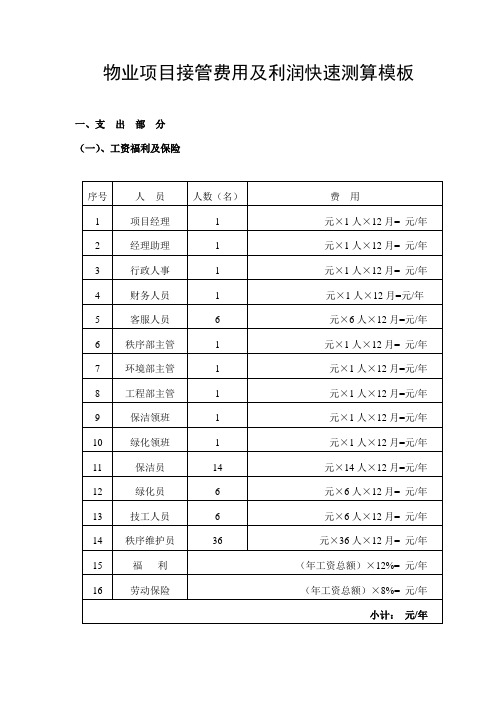

- 格式:xls

- 大小:532.00 KB

- 文档页数:1

小区物业费收支匡算表格

小区物业费的收支状况是小区管理和运营的重要组成部分。

物

业费的收支状况需要通过一份详细的收支匡算表格来展现。

这份表

格通常包括以下内容:

1. 收入部分:

物业费收入,包括所有业主缴纳的物业管理费用。

其他收入,如广告费、停车费等其他收入来源。

2. 支出部分:

人工成本,包括物业管理人员的工资、社会保险、福利等支出。

物业维护成本,包括小区绿化、道路、楼栋设施的维护费用。

公共设施维护成本,包括电梯维护费、消防设施检查费等支出。

管理费用,如办公用品、水电费、办公设备维护等支出。

税费支出,包括物业税、所得税等税费支出。

其他支出,如业委会经费、安保费用等其他支出。

3. 结余部分:

结余或赤字,根据收入和支出的情况,计算出当期的结余或赤字情况。

这份收支匡算表格能够清晰地展现小区物业费的收支情况,帮助业主和管理方了解物业管理的财务状况。

同时,也能够为未来的预算和决策提供重要参考依据。

在编制这份表格时,需要对收入和支出进行详细的核对和记录,确保数据的准确性和透明度。

合并公司合并一.主营业务收入五.36六.42,835,575,021.45 1,942,488,672.57 2,684,977,297.09减:主营业务成本五.36六.42,218,858,098.35 1,473,227,620.93 2,095,632,064.33主营业务税金及附加五3733,011,443.91 15,228,393.96 28,404,414.52二.主营业务利润 583,705,479.19 - 454,032,657.68 - 560,940,818.24 -加:其它业务利润五.3815,386,801.52 1,379,328.77 15,226,160.16减:营业费用 59,279,217.22 33,920,317.13 56,046,914.01管理费用 338,382,267.94 259,458,950.23 317,634,097.06财务费用五.39126,298,144.77 104,505,093.77 138,631,377.55三.营业利润 75,132,650.78 - 57,527,625.32 - 63,854,589.78 -加:投资收益五.40六.5 4,366,984.84 11,233,483.01 (3,694,108.28)利润及利润分配表年度年度年度项 目附注补贴收入6,054,229.75 5,311,336.22 5,461,307.09五.41营业外收入2,913,839.07 2,819,135.94 15,612,096.65五.42减:营业外支出4,844,881.71 3,082,013.48 17,585,173.20五.43四.利润总额 83,622,822.73 - 73,809,567.01 - 63,648,712.04 -减:所得税 15,603,502.73 13,633,340.81 6,211,232.44少数股东损益 7,843,093.80 - 11,824,596.67五.净利润 60,176,226.20 60,176,226.20 45,612,882.93加:年初未分配利润 43,437,248.41 43,437,248.41 6,946,942.06六.可供分配的利润 103,613,474.61 103,613,474.61 52,559,824.99减:提取法定盈余公积 6,017,622.62 6,017,622.62 4,561,288.29提取法定公益金 6,017,622.62 6,017,622.62 4,561,288.29七.可供股东分配的利润 91,578,229.37 - 91,578,229.37 - 43,437,248.41 -减: 应付普通股股利 25,920,000.00 25,920,000.00 -转作股本的普通股股利 - - -八.未分配利润 65,658,229.37 - 65,658,229.37 - 43,437,248.41 -(附注是会计报表的组成部分)企业负责人:主管财务的企业负责人:财务负责人:金额单位:人民币元公司################# ################# 16,731,398.26 443,237,707.04 6,159,341.50 28,103,893.16 249,732,379.56 110,220,676.17 61,340,099.65 (16,132,223.55)5,157,494.30 738,318.94 2,961,144.54 48,142,544.80 2,529,661.87 - 45,612,882.93 6,946,942.06 52,559,824.99 4,561,288.29 4,561,288.29 43,437,248.41 - - 43,437,248.41。

××商务中心物业管理费标准测算总表

单位:元物业管理费用测算表(全套)

××商务中心物业管理费标准测算总表

单位:元

附件一××商务中心工资福利费用汇总表

单位:元

2.缴保基数按照下表确定:

基本工资缴保基数 800元 780元 1000—1500元 1000元 1500—2000元 1200元 2000—3000元 1500元 3000元以上 2000元

注:服装费按两年更新一次工服所需费用计。

1)主管以上级员工配置西装,款式、颜色按不同岗位区分,每人两年一套;

2)保安领班、保安员服装包括:每人制服2套/3年,衬衣4件/年,领带2条/年,棉鞋1双/年;

停车场管理员每年增加棉大衣4件,用于冬季巡视、值班时穿用。

3)工程部领班、维修工服装包括:每人夏季短袖工服2套/年,冬季长袖工服2套/年。

附件二××商务中心能耗费用汇总表

单位:元

附表3 ××商务中心冷冻站年运行费测算表

单位:元

附表3 ××商务中心冷冻站年运行费测算表

单位:元

附表3 ××商务中心冷冻站年运行费测算表

单位:元

单位:元

单位:元

附表5 ××商务中心公共区域年耗水量

单位:元

附件三××商务中心设备维保费用汇总表

单位:元

附表6 ××商务中心维保费测算表

单位:元。

物业管理成本测算表1、人工成本

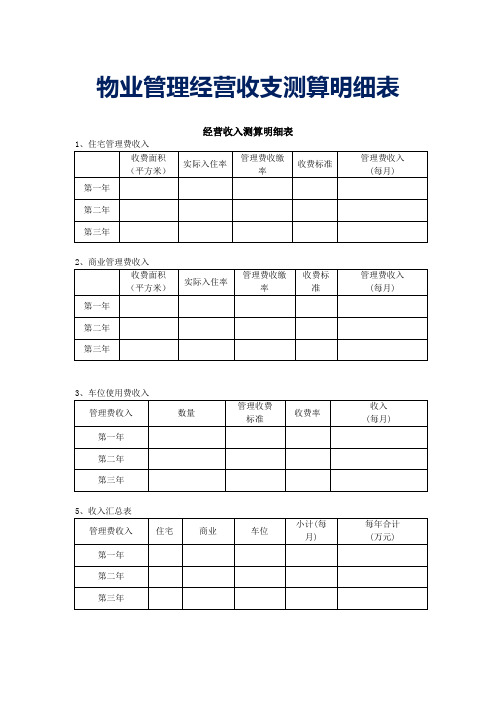

员工全年福利表(含社保)

2、工装

3、行政办公费用

4、日常工程维修材料及易耗品费用

5、清洁绿化费用

6、安保费用

7、公共区域能耗

8、设备维护保养费

9、收入测算表(住宅:4元/㎡/月,商铺:1.8元/㎡/月)

10、支出费用汇总表

注:

1、总收入-总支出=1911740.11元/年-1911852.34元/年=-112.23元/年,所以物业管理费

按住宅:1.4元/㎡/ 月,商铺:1.8元/㎡/月是合理的。

2、空置房的物业管理费按100%收取。

3、以上成本不包括开办费,如果由本公司接管上海公馆的物业管理工作,则物业开办费由

甲方在交房前支付(开办费当中包括办公用品、各类工具及设备,保洁开荒费用等,详见商务标及技术标)。

全年月份季度利润统计分析报告ecxel模

板

很抱歉,我目前提供不了Excel模板。

然而,您可以使用Excel来创建自己的全年月份季度利润统计分析报告模板。

下面是一个简单的模板示例,您可以根据自己的需求进行修改和定制。

Excel模板示例:

首先,在Excel中创建一个表格,包括以下列:

- 月份/季度:用于记录每个月份或季度的日期。

- 销售收入:用于记录每个月份或季度的销售收入。

- 成本:用于记录每个月份或季度的成本。

- 利润:用于计算每个月份或季度的利润。

在“月份/季度”列中输入相应的日期或季度名称。

在“销售收入”和“成本”列中,根据您的实际数据输入每个月份或季度的销售收入和成本数字。

在“利润”列中,使用Excel的公式功能计算每个月份或季度的利润。

例如,可以使用公式“=销售收入-成本”来计算利润。

最后,根据您的需求,添加其他列或图表来进一步分析和展示数据。

您可以使用Excel的图表功能来创建柱状图、折线图等,以便更直观地显示数据。

请根据您的具体业务需求和数据情况,对模板进行进一步的定制和修改。

希望对您有所帮助!。

编测说明

编制目的:估算物业售后净支出,反映项目物业管理前期盈亏预期。

测算前提:1、从项目接管开始(以首期发售房入住日为准) 到接管面积饱和时。

2、以接管项目为测算对象,不涉及物业管理公司本部。

3、不受会计核算、报表口径局限。

4、适应于集团内新项目可行性、新项目物业管理分析测算。

测算依据:1、营业收入按集团有关确认规定。

2、营业成本、期间费用按权责发生制确认。

3、国家、地方政府、集团有关物业管理内容、标准法规政策规定。

4、接管项目规划设计指标、交付标准、售楼书、销(预)售合同。

5、集团或所在区域、公司平均物业管理费收缴率水平。

测算原则:1、谨慎性。

不高估收入(收费标准、收费率) ,不低估成本费用。

2、重要性。

保证测算结果的正确性,避免出现重大缺、漏项。

3、实质重于形式。

对政策界定尚不明确的问题,根据业内惯例和现行操作的可行性判断。

4、直接费用直接计入,不能直接计入的费用采用适当分配方法分配计入。

测算时间:1、地产进行新项目可行性论证时。

2、物业管理公司对外接盘时。

3、物业管理公司接管地产楼盘前。

测算分工:1、集团内项目,除“开发商承担费用”由地产公司编测外,其余均由物业管理公司编测。

2、集团新项目可行性论证时的测算由地产公司项目发展部门组织。

3、对外接盘均由物业管理公司编测。

4、汇编后的测算稿,地产公司、物业管理公司各执一份,同时报集团财务管理部、物业

管理部审核、备案。

注意事项:1、坚持以收支事项为测算基础,合理建立量—价—时计算关系、力求体现计算过程。

如“饱和营业收入”测算表中不同收费标准的收费面积应对应建筑结构形式单列(在

该建筑结构形式下增设行次)。

人员可采用0.5个人、1.5个人等非整数方式计算费用。

2、饱和营业收入按权责发生制确认测算,营业收入(管理费)=饱和营业收入*收缴率

3、区分单价和成本/M2、收入/M2的不同,区分管理面积、建筑面积、收费面积、计费面

积(计算成本、费用的面积)的不同。

成本/M2、收入/M2按收费面积计算。

4、委托资产经营收入分业主委托、开发商委托,同一资产不要重复测算。

5、测算时必须充分了解项目的结构、用途、周边环境、各种配套设施、运作的标准和方

式、费用的结算内容与方式等,并根据这些情况的变化及时调整基础测算数据,力求

测算依据充分。

6、测算的时间跨度可按“测算前提1”根据实际情况增减。

收支项目宜增不宜减。

7、尽可能按本格式内容估测、填制完整。

若时间或基础资料不允许,可先不填写数量、

单价。

必要时可增加层级或另行设置的计算底表,并设置链接公式。

8、同一项目每次测算结果应另存而不覆盖,以便动态反映、跟踪以了解变化。

9、行列项目增减、层级省略、不填写数量、单价时,要相应调整公式设置。

保持表与表、

及数据之间对应关系、钩稽关系正确无误。

如:营业收入测算表某住宅的测算期收费

面积应等于基本情况表相对应的收费面积。

万科企业股份有限公司财务管理部。