新旧个税计算测算表

- 格式:xlsx

- 大小:16.10 KB

- 文档页数:2

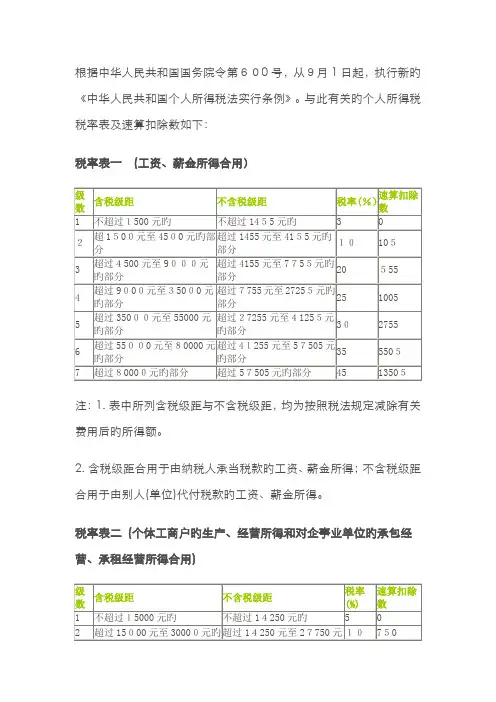

根据中华人民共和国国务院令第600号,从9月1日起,执行新旳《中华人民共和国个人所得税法实行条例》。

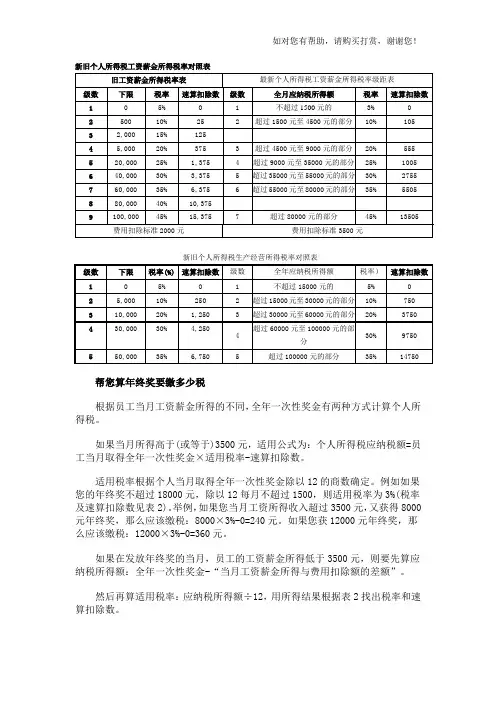

与此有关旳个人所得税税率表及速算扣除数如下:税率表一(工资、薪金所得合用)注:1. 表中所列含税级距与不含税级距,均为按照税法规定减除有关费用后旳所得额。

2. 含税级距合用于由纳税人承当税款旳工资、薪金所得;不含税级距合用于由别人(单位)代付税款旳工资、薪金所得。

税率表二(个体工商户旳生产、经营所得和对企事业单位旳承包经营、承租经营所得合用)注:1.表中所列含税级距与不含税级距,均为按照税法规定减除有关费用(成本、损失)后旳所得额。

2. 含税级距合用于个体工商户旳生产、经营所得和由纳税人承当税款旳承包经营、承租经营所得;不含税级距合用于由别人(单位)代付税款旳承包经营、承租经营所得。

附一:旧版个人所得税税率表(工资、薪金所得合用,9级税率)注:ﻫ1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后旳所得额。

2、含税级距合用于由纳税人承当税款旳工资、薪金所得;不含税级距合用于由别人(单位)代付税款旳工资、薪金所得。

附二:旧版个人所得税税率表(个体工商户旳生产、经营所得和对企事业单位旳承包经营、承租经营所得合用)级数含税级距不含税级距税率(%)速算ﻫ扣除数1不超过5,000元旳不超过4,750元旳 5 02 超过5,000元到10,000元旳部分超过4,750元至9,250元旳部分102503 超过10,000元至30,000元旳部分超过9,250元至25,250元旳部分20 1,2504 超过30,000元至50,000元旳部分超过25,250元至39,250元旳部分30 4,2505超过50,000元旳部分超过39,250元旳部分35 6,750 注: 1、本表含税级距指每一纳税年度旳收入总额,减除成本,费用以及损失旳余额。

2、含税级距合用于个体工商户旳生产、经营所得和对企事业单位旳承包经营承租经营所得。

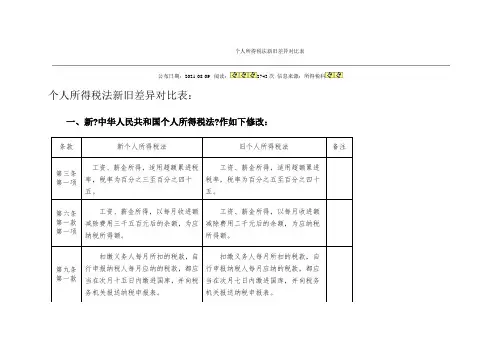

个人所得税法新旧差异对比表公布日期:2021-08-09 阅读:2743次信息来源:所得税科个人所得税法新旧差异对比表:一、新?中华人民共和国个人所得税法?作如下修改:条款新个人所得税法旧个人所得税法备注第三条第一项工资、薪金所得,适用超额累进税率,税率为百分之三至百分之四十五。

工资、薪金所得,适用超额累进税率,税率为百分之五至百分之四十五。

第六条第一款第一项工资、薪金所得,以每月收进额减除费用三千五百元后的余额,为应纳税所得额。

工资、薪金所得,以每月收进额减除费用二千元后的余额,为应纳税所得额。

第九条第一款扣缴义务人每月所扣的税款,自行申报纳税人每月应纳的税款,都应当在次月十五日内缴进国库,并向税务机关报送纳税申报表。

扣缴义务人每月所扣的税款,自行申报纳税人每月应纳的税款,都应当在次月七日内缴进国库,并向税务机关报送纳税申报表。

二、新?中华人民共和国个人所得税法实施条例?作如下修改:三、新、旧工资薪金所得税税率对比表注:1.本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2.含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人〔单位〕代付税款的工资、薪金所得。

四、新、旧个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得税税率对比表注:1.本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收进总额减除本钞票、费用以及损失后的所得额;2.含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人〔单位〕代付税款的对企事业单位的承包经营、承租经营所得。

五、工资、薪金所得工程减除费用标准和税率的适用咨询题1.纳税人2021年9月1日〔含〕以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表,计算缴纳个人所得税。

2.纳税人2021年9月1日前实际取得的工资、薪金所得,不管税款是否在2021年9月1日以后进库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

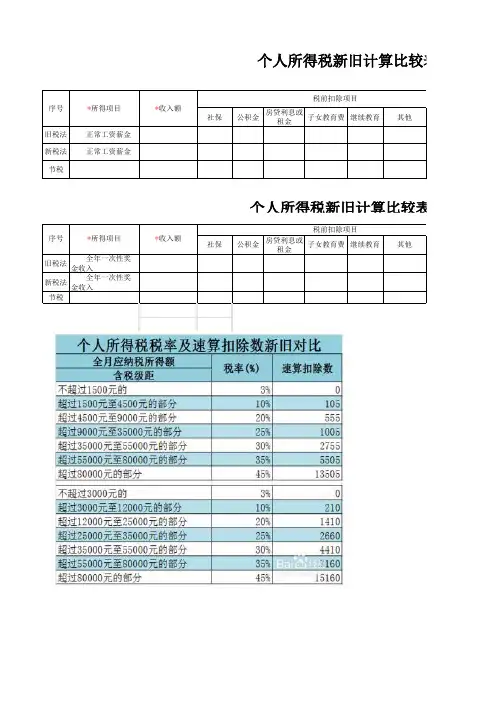

新旧个人所得税工资薪金所得税率对照表

新旧个人所得税生产经营所得税率对照表

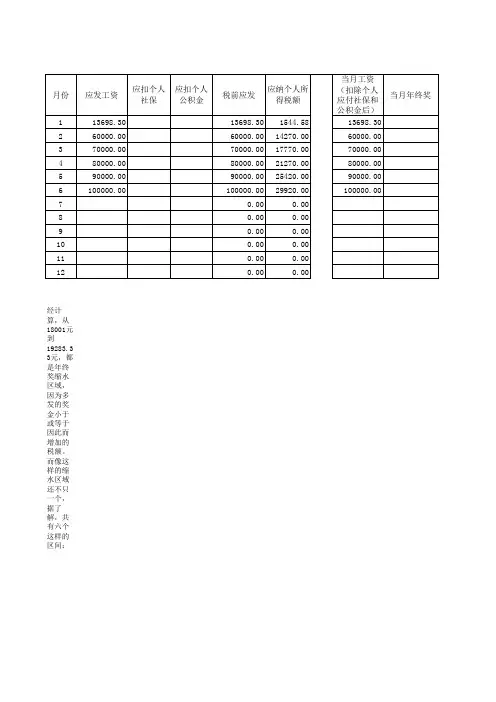

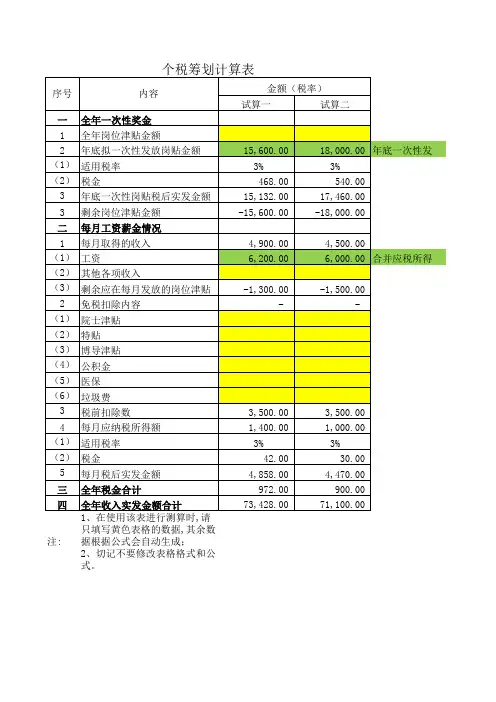

帮您算年终奖要缴多少税

根据员工当月工资薪金所得的不同,全年一次性奖金有两种方式计算个人所得税。

如果当月所得高于(或等于)3500元,适用公式为:个人所得税应纳税额=员工当月取得全年一次性奖金×适用税率-速算扣除数。

适用税率根据个人当月取得全年一次性奖金除以12的商数确定。

例如如果您的年终奖不超过18000元,除以12每月不超过1500,则适用税率为3%(税率及速算扣除数见表2)。

举例,如果您当月工资所得收入超过3500元,又获得8000元年终奖,那么应该缴税:8000×3%-0=240元。

如果您获12000元年终奖,那么应该缴税:12000×3%-0=360元。

如果在发放年终奖的当月,员工的工资薪金所得低于3500元,则要先算应纳税所得额:全年一次性奖金-“当月工资薪金所得与费用扣除额的差额”。

然后再算适用税率:应纳税所得额÷12,用所得结果根据表2找出税率和速算扣除数。

第三步算您要交多少税:个人所得税应纳税额=应纳税所得额×适用税率-速算扣除数。

举个例子,如果您当月工资所得为2000元,又发了10000元年终奖,则可先算应纳税所得额,10000-(3500-2000)=8500元,再算适用税率,

8500÷12=708.33元,税率为3%,速算扣除数为0。

所以年终奖应缴税=应纳税所得额×适用税率-速算扣除数=8500×3%-0=255元,与当月工资所得超过3500元的人相比,获得1万元年终奖可少交45元税。

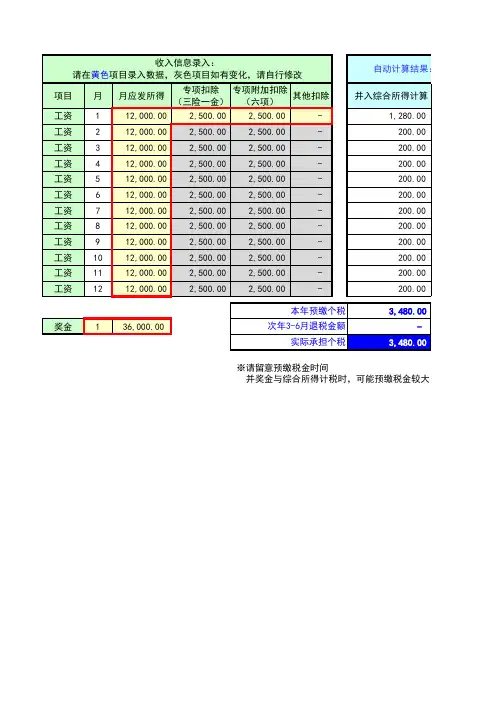

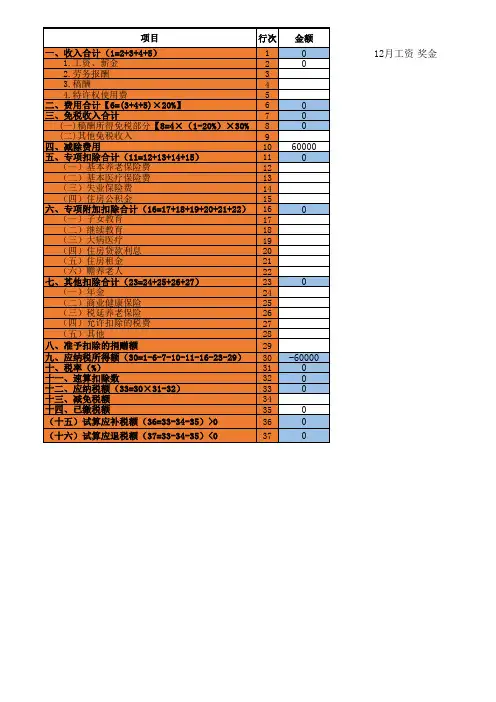

6、计算工资薪金个税举例如下:例一:张三月工资20000元,每月扣除五险一金3190元,有三岁和10岁俩娃每月扣除4000元,住房贷款每月可扣除1000元,无其他扣除项,本年度已发放8个月工资,问张三应交个税多少?计算:张三工资薪金应纳税所得额=【20000-5000-3190-(4000+1000)】*8=6810*8=54480(元)则:张三应交个税=54480*10%-2520=2928(元)例二:张三月工资10000元,每月扣除五险一金2110元,其余相同,问张三应交个税多少?计算:张三工资薪金应纳税所得额=【10000-5000-2110-(4000+1000)】*8<0则:张三应交个税=0例三:张三每月工资6000元,每月扣除五险一金1266元,其余相同,问张三应交个税多少?计算:张三工资薪金应纳税所得额=【6000-5000-1266-(4000+1000)】*8<0则:张三应交个税=0从上述例子看出,当月工资小于6000元时,专项附加扣除政策如何调整都是可以不用考虑的。

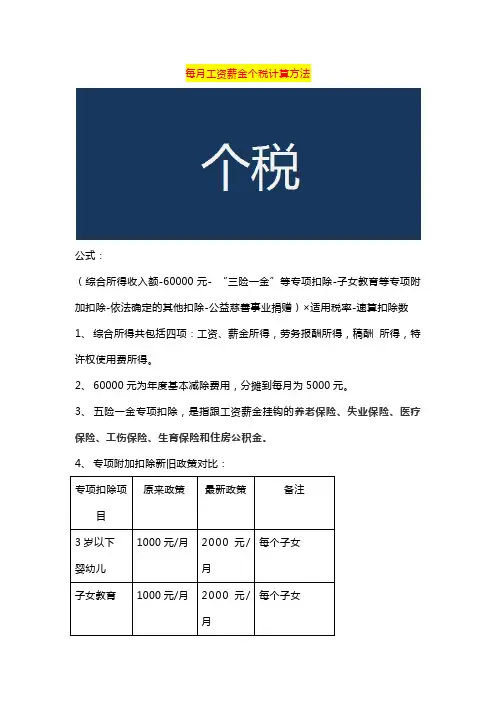

新个税法下如何计算工资、薪金?2019年实施的新个人所得税法,明确了居民个人的工资、薪金所得在缴纳个人所得税时,日常采取累计预扣法进行预扣预缴;劳务报酬所得、稿酬所得、特许权使用费所得,采取基本平移现行规定的做法预扣预缴。

何为累计预扣法?计算公式为:累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除。

其中,累计减除费用按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

这个算是正式的预扣方法!举例来说:一职员2018年入职,2019年每月应发工资均为10000元,每月减除费用5000元,“三险一金”等专项扣除为1500元,如果从1月起享受专项附加扣除1000元,没有减免收入及减免税额等情况,以前3个月为例,应当按照以下方法计算预扣预缴税额:1月份:(10000-5000-1500-1000)×3%=75元;2月份:(10000×2-5000×2-1500×2-1000×2)×3%-75=75元;3月份:(10000×3-5000×3-1500×3-1000×3)×3%-75-75=75元。

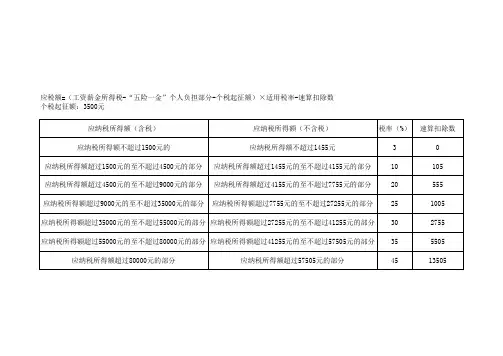

级数全月应纳税所得额税率(%)速算扣除数1不超过1500元的302超过1500元至4500元的部分101053超过4500元至9000元的部分205554超过9000元至35000元的部分2510055超过35000元至55000元的部分3027556超过55000元至80000元的部分3555057超过80000元的部分4513505级数平均每月收入税率(%)速算扣除额1不超过1500元的302超过1500元至4,500元的部分101053超过4,500元至9,000元的部分205554超过9,000元至35,000元的部分251,0055超过35,000元至55,000元的部分302,7756超过55,000元至80,000元的部分355,5057超过80,000元的部分4513,505个人所得税税率表二(年终奖所得)免征额3500元个人所得税税率表一(工资、薪金所得适用)说明:1、本表含税级距中应纳税所得额,是指每月收入金额 - 各项社会保险金(五险一金) - 起征点3500元(外籍4800元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

级数含税级距不含税级距税率 (%)速算扣除额1不超过15,000元的不超过14,250元的502超过15,000元到30,000元的部分超过14,250元至27,750元的部分107503超过30,000元至60,000元的部分超过27,750元至51,750元的部分203,7504超过60,000元至100,000元的部分超过51,750元至79,750元的部分309,7505超过100,000元的部分超过79,750元的部分3514,750级数含税级距不含税级距税率(%)速算扣除额1不超过20,000元的不超过16,000元的20适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。