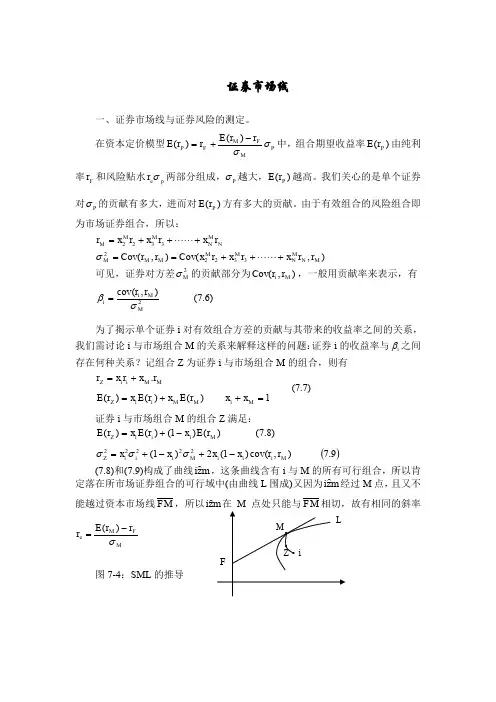

证券市场线推导

- 格式:doc

- 大小:102.00 KB

- 文档页数:3

证券市场线一、证券市场线与证券风险的测定。

在资本定价模型P MFM F P r r E r r E σσ-+=)()(中,组合期望收益率)(P r E 由纯利率F r 和风险贴水p e r σ两部分组成,P σ越大,)(P r E 越高。

我们关心的是单个证券对P σ的贡献有多大,进而对)(P r E 方有多大的贡献。

由于有效组合的风险组合即为市场证券组合,所以:N MN M M M r x r x r x r +++= 3322),(),(33222M N M N M M M M M r r x r x r x Cov r r Cov +++== σ可见,证券对方差2M σ的贡献部分为),(M i r r Cov ,一般用贡献率来表示,有)6.7(),cov(2MM i i r r σβ=为了揭示单个证券i 对有效组合方差的贡献与其带来的收益率之间的关系,我们需讨论i 与市场组合M 的关系来解释这样的问题:证券i 的收益率与i β之间存在何种关系?记组合Z 为证券i 与市场组合M 的组合,则有1)()()(.=++=+=M i M M i i Z MM i i Z x x r E x r E x r E r x r x r (7.7)证券i 与市场组合M 的组合Z 满足:()9.7),cov()1(2)1()8.7()()1()()(22222M i i i Mi iiZM i i i Z r r x x x x r E x r E x r E -+-+=-+=σσσ(7.8)和(7.9)构成了曲线m z i,这条曲线含有i 与M 的所有可行组合,所以肯定落在所市场证券组合的可行域中(由曲线L 围成)又因为m z i经过M 点,且又不能越过资本市场线FM ,所以m z i在M 点处只能与FM 相切,故有相同的斜率MFM e r r E r σ-=)(图7-4:SML 的推导22222222)]()([)(0)12.7()2()]()([.)()()11.7()()()()10.7()2(MiM MM i zM ZZ i MiM iM M i i z M i z ii Z z Z M i i Z M iM iM Mi i i Z c r E r E d r dE x M c c x r E r E d dx dx r dE d r dE r E r E dx r dE c c x dx d σσσσσσσσσσσσσσ--==-+-+-==∴-=-+-+==点处,有在又)14.10(].)([)(.)()()()(])()[()]()([)13.10()(.)()()(22222M 2iF M F i iMMFM F i FM F iM M iM i M F M M iM M i M FM M MiM M i eZZ r r E r r E C r r E r r E r r C r E C r E r r E C r E r E r r E C r E r E r d r dE M βσσσσσσσσσ-+=-+=+-=--=--=--=即化简有:即点处,而在(7.14)表现的即为单个证券的证券市场线,M i r r = ,即证券i 为市场证券组合M 时,1=M β,故证券市场线经过(1,E(r M ))点,同时,0=i β,即F i r r =时,F i r r E =)(,经过(0,r F ),因为0证券市场线适合无风险证券F 。

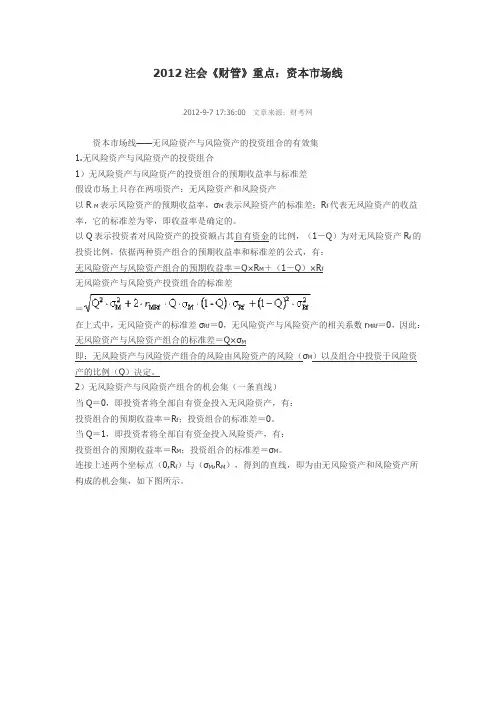

2012注会《财管》重点:资本市场线2012-9-7 17:36:00 文章来源:财考网资本市场线——无风险资产与风险资产的投资组合的有效集1.无风险资产与风险资产的投资组合1)无风险资产与风险资产的投资组合的预期收益率与标准差假设市场上只存在两项资产:无风险资产和风险资产以R M表示风险资产的预期收益率,σM表示风险资产的标准差;R f代表无风险资产的收益率,它的标准差为零,即收益率是确定的。

以Q表示投资者对风险资产的投资额占其自有资金的比例,(1-Q)为对无风险资产R f的投资比例,依据两种资产组合的预期收益率和标准差的公式,有:无风险资产与风险资产组合的预期收益率=Q×R M+(1-Q)×R f无风险资产与风险资产投资组合的标准差=在上式中,无风险资产的标准差σRf=0,无风险资产与风险资产的相关系数r MRf=0,因此:无风险资产与风险资产组合的标准差=Q×σM即:无风险资产与风险资产组合的风险由风险资产的风险(σM)以及组合中投资于风险资产的比例(Q)决定。

2)无风险资产与风险资产组合的机会集(一条直线)当Q=0,即投资者将全部自有资金投入无风险资产,有:投资组合的预期收益率=R f;投资组合的标准差=0。

当Q=1,即投资者将全部自有资金投入风险资产,有:投资组合的预期收益率=R M;投资组合的标准差=σM。

连接上述两个坐标点(0,R f)与(σM,R M),得到的直线,即为由无风险资产和风险资产所构成的机会集,如下图所示。

3)资金的贷出与借入①借入与贷出的含义贷出:进行无风险投资,持有无风险资产,获得无风险收益率R f借入:按无风险利率R f借款,支付相当于无风险收益率R f的利息②若Q=1,即投资者刚好将全部自有资金投资于风险资产,既没有贷出资金(进行无风险投资,持有无风险资产),也没有借入。

③若Q<1(M点左侧),即投资者将一部分自有资金投资于风险资产(投资比例为Q),将另一部分自有资金投资于无风险资产R f(投资比例为1-Q);此时投资者即为贷出资金(即投资于无风险资产)。

资本市场线与证券市场线的区别与联系一、资本市场线1. 定义资本市场线(Capital Market Line,简称CML)是指表明有效组合的期望收益率和标准差之间的一种简单的线性关系的一条射线。

它是沿着投资组合的有效边界,由风险资产和无风险资产构成的投资组合。

资本市场线可表达为:总报酬率=Q*(风险组合的期望报酬率)+(1-Q)*(无风险利率)其中:Q代表投资者自有资本总额中投资于风险组合M的比例,1-Q代表投资于无风险组合的比例。

虽然资本市场线表示的是风险和收益之间的关系,但是这种关系也决定了证券的价格。

因为资本市场线是证券有效组合条件下的风险与收益的均衡,如果脱离了这一均衡,则就会在资本市场线之外,形成另一种风险与收益的对应关系。

这时,要么风险的报酬偏高,这类证券就会成为市场上的抢手货,造成该证券的价格上涨,投资于该证券的报酬最终会降低下来。

要么会造成风险的报酬偏低,这类证券在市场上就会成为市场上投资者大量抛售的目标,造成该证券的价格下跌,投资于该证券的报酬最终会提高。

经过一段时间后,所有证券的风险和收益最终会落到资本市场线上来,达到均衡状态。

2. 表达式在资本市场线中,纵坐标是总期望报酬率、横坐标是总标准差。

根据:总期望报酬率=Q×风险组合的期望报酬率+(1-Q)×无风险利率,总标准差=Q×风险组合的标准差可知:当Q=1时,总期望报酬率=风险组合的期望报酬率,总标准差=风险组合的标准差。

当Q=0时,总期望报酬率=无风险利率,总标准差=0。

所以,资本市场线的斜率=(风险组合的期望报酬率-无风险利率)/风险组合的标准差。

由于资本市场线中,截距为无风险利率,所以,资本市场线的表达式应该为:总期望报酬率=无风险利率+[(风险组合的期望报酬率-无风险利率)/风险组合的标准差]×总标准差。

或者表述为:投资组合的期望报酬率=无风险利率+[(风险组合的期望报酬率-无风险利率)/风险组合的标准差]×投资组合的标准差.二、证券市场线1. 定义证券市场线简称为SML,是资本资产定价模型(CAPM)的图示形式。

学年论文成绩国际会计专业0701 年级学生姓名指导教师**大学会计学院2010年09月14日证券市场线的数学解析摘要在财务管理中,证券市场线和资本市场线的学习是尤为重要的一章,尤其是对于各个证券投资者,投资风险的度量极其重要。

本论文即是基于对财务管理的学习,所整理出的证券市场线和资本市场线的数学推导过程,以帮助广大财务理论学习者。

关键字证券市场线 资本市场线 CML SML 投资风险正文在财务管理中,各种证券的选择一直备受投资者关注,其中,各个证券组合与其对应的投资风险和期望报酬率的关系也是财务管理的一个重要组成部分。

在证券市场的投资中,对于单一证券来说,所投资证券组合的期望报酬率与其相对的投资风险总是正相关,投资风险越大,投资者所要求的报酬率也越高,这是由市场特性所决定的。

然而,通过对证券市场的学习,我们可以知道,每一单一证券所蕴含的风险由两部分构成,系统风险和非系统风险,其中系统性风险是指由市场等系统因素给市场上所有的证券带来损失的风险,非系统风险是指由于某些微观层面上的因素如上市公司摘牌风险从而对单一证券到来损失的可能性,并且非系统风险可以通过多种证券的有效组合被分散,即多种证券的组合的风险小于单一证券的风险。

由此可得,市场组合(即市场上所有证券的同比例组合)M 的投资风险即为整个证券市场的系统风险,小于各个单一证券的风险(无风险证券国债除外,无风险证券的投资风险为零)。

基于此理论,我们可以得到资本市场线,资本市场线反映的是有效资产组合(市场资产组合与无风险资产构成的资产组合)的风险溢价,是该资产组合标准差的函数,在资本市场线中,我们用标准差测度投资者总的资产组合的风险。

设市场组合M 和无风险证券RF 两者比重分别为W 和1-W , 则PK ˆ可以表示为:()MRF RF RF P K W K W K ˆ1ˆ-+= 由于无风险证券的投资风险为零, 证券组合P 的风险与组合中M 的风险成线形关系, 证券组合P 的投资风险P σ可以表示为:()M RF P W σσ-=1由此可得, PK ˆ与Pσ成线性关系,在坐标轴中,任何一个证券都将位于这条直线的下方。

一、名词解释1.债券:是政府、金融机构、工商企业等机构直接向社会借债筹措资金时,向投资者发行,同时承诺按一定利率支付利息并按约定条件偿还本金的债权债务凭证。

2.证券投资型基金:通过公开发售基金份额募集资金,由资金托管人托管,由基金管理人管理和运作基金,为基金份额持有人的利益,以资产组合的方式进行证券投资的一种利益共享、风险共担的集合投资方式。

3.开放式基金:基金股份总数可以变动的基金,它既可以向投资者销售任意多的基金单位,也可以随时应投资者要求赎回已发行的基金单位。

4.期货:买卖双方共同约定在未来的某一时候交割特定标的物。

5.期权:在未来一定使其可以买卖的权力,是买方向卖方支付一定数量的金额后拥有的在未来一段时间内或未来某一特定日期以事先规定好的价格向卖方购买或出售一定数量特定标的物的权利,但不负有必须买进或卖出的义务。

6.一级市场:通过发行股票进行筹资活动的市场,一方面为资本的需求者提供筹集资金的渠道,另一方面为资本的供应者提供投资场所。

7.二级市场:有价证券的流通市场,是已发行的有价证券进行买卖交易的场所。

8.股票价格指数:衡量股票市场上股价综合变动方向和幅度的一种动态相对数,其基本功能是用平均值的变化来描述股票市场股价的动态。

9.股权分置改革:将A 股市场上的上市公司的股份分为流通股与非流通股。

10.股利折现模型:A.假设——股利是可以无限预期的对股利的预期可以采用增长模型B.公式——)1(1t t t g D D +=- t g :股利增长率C.类型——①零增长模型②固定增长模型③多重股利折现模型假设——未来股利的增长率不固定11.资产组合理论:A.理性投资者的行为特征——追求收益最大化厌恶风险追求效用最大化B.相关公式12.CAPM :A.基本假设——相同预期资本市场是完全的,没有赋税,没有交易成本所有资产都是无限可分的所有投资者都具有风险厌恶的特征存在无风险利率市场是完全竞争的,经济高度市场化信息充分、免费并且立即可得B.公式C.发展:零βCAPM多βCAPM以消费为基础的CAPM13.资产负债率:是反映资本结构的重要指标,也是反映可能信用风险的重要参照指标14.流动比率:反映偿债能力的重要指标15.财务杠杆:由于固定债务利息和优先股股利的存在而导致普通股每股利润变动幅度大于息税前变动幅度的现象。

金融工程学复习资料名词:1.金融工程学:指关于金融创新工具及其程序的设计,开发和运用并对解决金融问题的创造性方法进行程序化的学科。

2.不确定性:指在未来一段时间范围内,发生任何当前市场所不能预见事情的可能性。

3.信息:指人们具有的关于某一事件的发生,影响和后果的知识,即某一事件的发生及其结果是人们可以部分或者廍了解的。

4.能力:指获得某种能够克服不确定的资源,或者是获得更多信息并加以准确分析的能力。

5.套利:指人们利用暂时在金融市场上存在的不合理价格关系,通过同时买进或卖出相同的或者相关的金融工具,从中无风险地赚取价格差异的交易行为。

6.有效金融市场假设:如果在一个证券市场中,价格完全反映了所有可以获得的信息,那么就称这样的市场为有效市场。

7.弱势市场:指包含全部历史信息,任何基于历史数据的技术分析都是无效的市场。

8.半强式市场:指包含全部公开信息,任何基于当前信息的模型都是徒劳的。

9.强式市场:指包含全部企业内部信息及其对全部信息的分析和解读,任何预测市场的努力都没有意义。

10.MM定理:1958年,美国经济学家莫迪利亚尼和米勒提出,指在一定的条件下,企业无论以负债筹资还是以权益资本筹资都不影响企业的市场总价值,即企业的市场价值与它的资本结构无关。

11. 市场组合:指由风险证券构成,并且其成员证券的投资比例与整个市场上风险证券的相对市值比例一致的证券组合。

12.资本资产定价模型:研究证券市场中资产的预期收益率与风险资产之间的关系,以及均衡价格是如何形成的。

13.资本市场线:指表明有效组合的期望收益率和标准差之间的一种简单的线性关系的一条射线。

14.证券市场线:简称SML,反映投资组合报酬率与系统风险程度β系数之间的关系以及市场上所有风险性资产的均衡期望收益率与风险之间的关系。

15.有效组合边界:即风险既定,收益最大;收益既定,风险最小的投资组合。

16.APT:套利定价模型其理论基础是一项资产的价格是由不同因素驱动,将这些因素乘上该因素对资产价格影响的贝塔系数,加总后,再加上无风险收益率,就可以得出该项资产的价值。

资本市场线CML、证券市场线SML、证券特征线SCL得定义、区别、联系、画图:CML图像SML图像(只画右边这个就行)证券特征线SCL图像内含CML前一项可以瞧成就是投资者持有资产组合一段时间内所得到得时间收益CML后面一项可以瞧成就是投资者持有该资产组合所承担得风险所得到得相应风险补偿。

市场组合将其承担风险得奖励按每个证券对其风险得贡献得大小按比例分配给单个证券。

比较资本市场线与证券市场线可以瞧出,只有有效组合才落在资本市场线上,而非有效组合则落在资本市场线下方。

而对于证券市场线来说,无论就是有效组合还就是非有效组合,它们都落在证券市场线上。

证券市场线与资本市场线得比较关系不同点:1、包含得证券组合不同资本市场线上得每一个点都代表含有一定比例市场组合得投资组合;证券市场线不仅包含了最优投资组合,而且还包含了所有可能得证券或证券组合得预期收益率与风险得关系。

2、图形上坐标不同在资本市场线得图形上,证券组合得风险用该组合得方差来表示。

在证券市场线得图形上,证券或证券组合得风险就是用该目标资产系数来表示。

相同点(联系)均包含有最优资产组合,也就就是市场组合在两条线得坐标系中,都就是用均值-方差方法来衡量投资组合得预期收益与投资风险得。

SML与SCL得联系:CAPM模型就是对所有股票a得期望值为零得单指数模型取期望值而得到得模型。

单指数模型与CAPM模型得贝塔含义就是相同得。

简答:三种不同层次得有效市场假说之间得关系(1)弱有效Weak-form:如果股价已经反映了全部能从市场交易数据得到得信息,包括股票得成交价、成交量、卖空金额,融资金融等,则称这样得资本市场为弱式有效。

推论一:如果弱式有效市场假说成立,则股票价格得技术分析失去作用,基本分析还可能帮助投资者获得超额利润。

(2)半强有效Semistrong-form:如果价格反应了所有公开可得得信息,则市场就是半强式有效得。

公开信息:除了历史交易数据外,还有与公司生产有关得基本数据、管理质量、资产负债表、专利、收益预测、会计处理等经营信息与宏观方面信息。

第二章1、 假设你正考虑从以下四种资产中进行选择:资产1市场条件 收益% 概率 好 16 1/4 一般 12 1/2 差8 1/4资产2市场条件 收益 概率 好 4 1/4 一般 6 1/2 差8 1/4 资产3市场条件 收益 概率 好 20 1/4 一般 14 1/2 差8 1/4 资产4市场条件 收益 概率 好 16 1/3 一般 12 1/3 差81/3 求每种资产的期望收益率和标准差。

解答:111116%*12%*8%*12%424E =++= 10.028σ=同理 26%E = 20.014σ= 314%E = 30.042σ= 412%E = 40.033σ= 2、 下表是3个公司7个月的实际股价和股价数据,单位为元。

证券A 证券B 证券C 时间价格股利价格股利价格股利1 578 333 10682 7598368210883 3598 0.725α436881.35 1240.40 4 4558 23828212285 2568386413586 590.725 639781.35 614180.42 7 260839261658A. 计算每个公司每月的收益率。

B. 计算每个公司的平均收益率。

C. 计算每个公司收益率的标准差。

D. 计算所有可能的两两证券之间的相关系数。

E.计算下列组合的平均收益率和标准差:1/2A+1/2B 1/2A+1/2C 1/2B+1/2C 1/3A+1/3B+1/3CB 、1.2%2.94%7.93%A B C R R R === C 、4.295%4.176%7.446%A B C σσσ=== D 、()()()0.140.2750.77AB AC BC ρρρ===- E 、3、已知:期望收益 标准差 证券1 10% 5% 证券24%2%在P P R σ-_空间中,标出两种证券所有组合的点。

假设ρ=1 ,-1,0。

对于每一个相关系数,哪个组合能够获得最小的P σ?假设不允许卖空,P σ最小值是多少?解答:设证券1比重为w122222(1,2)1112111,212(1)2(1)w w w w σσσρσσ=+-+-1ρ= m i n 2%σ= 10w = 21w =1ρ=- m i n 0σ= 12/7w = 25/7w =0ρ= m i n 1.86%σ= 14/29w = 225/29w =4、分析师提供了以下的信息。

证券市场线

一、证券市场线与证券风险的测定。

在资本定价模型P M

F

M F P r r E r r E σσ-+

=)()(中,组合期望收益率)(P r E 由纯利

率F r 和风险贴水p e r σ两部分组成,P σ越大,)(P r E 越高。

我们关心的是单个证券对P σ的贡献有多大,进而对)(P r E 方有多大的贡献。

由于有效组合的风险组合即为市场证券组合,所以:

N M

N M M M r x r x r x r +++= 3322

),(),(33222M N M N M M M M M r r x r x r x Cov r r Cov +++== σ

可见,证券对方差2M σ的贡献部分为),(M i r r Cov ,一般用贡献率来表示,有

)6.7()

,cov(2

M

M i i r r σ

β=

为了揭示单个证券i 对有效组合方差的贡献与其带来的收益率之间的关系,我们需讨论i 与市场组合M 的关系来解释这样的问题:证券i 的收益率与i β之间存在何种关系?记组合Z 为证券i 与市场组合M 的组合,则有

1

)

()()(.=++=+=M i M M i i Z M

M i i Z x x r E x r E x r E r x r x r (7.7)

证券i 与市场组合M 的组合Z 满足:

()9.7)

,cov()1(2)1()

8.7()()1()()(22

222M i i i M

i i

i

Z

M i i i Z r r x x x x r E x r E x r E -+-+=-+=σ

σσ

(7.8)和(7.9)构成了曲线m z i

,这条曲线含有i 与M 的所有可行组合,所以肯

定落在所市场证券组合的可行域中(由曲线L 围成)又因为m z i

经过M 点,且又不

能越过资本市场线FM ,所以m z i

在M 点处只能与FM 相切,故有相同的斜率

M

F

M e r r E r σ-=

)(

图7-4:SML 的推导

2

2

222

222)]()([)(0)12.7()2()]()([.)()()

11.7()()()

()

10.7()2(M

iM M

M i z

M Z

Z i M

iM iM M i i z M i z i

i Z z Z M i i Z M iM iM M

i i i Z c r E r E d r dE x M c c x r E r E d dx dx r dE d r dE r E r E dx r dE c c x dx d σσσσσσσσσσσσσσ--=

=-+-+-==∴

-=-+-+=

=点处,有在又

)

14.10(].)([)(.)()()()(])()[()]()([)

13.10()(.)()()

(2

2

22

2M 2

i

F M F i iM

M

F

M F i F

M F iM M iM i M F M M iM M i M F

M M M

iM M i e

Z

Z r r E r r E C r r E r r E r r C r E C r E r r E C r E r E r r E C r E r E r d r dE M βσ

σσσσσσσσ-+=-+

=+-=--=--=--=即

化简有:即

点处,而在

(7.14)表现的即为单个证券的证券市场线,M i r r = ,即证券i 为市场证券组合M 时,1=M β,故证券市场线经过(1,E(r M ))点,同时,0=i β,即F i r r =时,

F i r r E =)(,经过(0,r F ),因为0证券市场线适合无风险证券F 。

对于任一证券组合P ,同样可导出

)15.10(].)([)(P

F M F P r r E r r E β-+=

∑===∑=

∑==N

i M i

i M

M i i P i i M

M P P r x x r r x r x P r r 2

12P N 212

)

0),cov((.)

,cov(,r )x ,x ,(x ,)

,cov( βσβσβ故

有

的权数为若其中:

由于P 可以是有效组合,也可是非有效组合,而P 亦落在SML 上,可以认为SML 包含了单个证券或任意证券组合的风险与收益关系,这和资本市场线有一定区别,因资本市场线只会含有效组合,不含非有效组合。

二、证券市场线与等期望收益率

由于SML 包含有效或无效组合,而不同的证券组合可能有相同的β系数,则两个(多个)组合可能落在SML 的同一点上。

如F 点,代表无风险证券,也代表零β-系数的组合。

零-β系数的组合对市场组合的贡献为0,但总风险不一定

为0,也就是说可能存在系统风险为0,非系统风险不为0的无效组合,这个组合的期望收益率为r F ,但没有象无风险证券那样的恒定的收益率r F 。

其它单个证券或证券组合也有同样境况,那么CML 和SML 之间有什么样的关系呢?下图

图7-5:CML 和SML 及等收益线

由于β系数作为风险测定值,与其对应的期望收益率有一一对应关系, 即∴---=

也确定,确定,则P P F

M F P F M P r E r r E r r E r r E ββ)(,)()()(1

所有期望收益

率相同的证券组合(有效或无效)都落在SML 的同一点上。

考虑SML 的另一种形式:P F M F P r r E r r E β])([)(-+=

()()CML

SML r r r r r E r x r x r r r E r r r E r r r r r E r P

e F p P M

F

M M F p P

PM M

F

M F P

M PM M

F

M F M P M

F

M F ⇒+=⇒-+

=∴=∴+=-+=-+=-+

=由满足上的组合,有,均存在线性关系和上的点落在σσσρσρσσσρσ

σ

E .)(r )E(r :P CML 1M P CML ].)([

...)(),cov(.)(F P PM 2122

可以看出,有效组合是一类特定的证券组合,落在证券市场线上,故可由SML 推出CML ,即CML 包含在SML 中,是SML 的一个特例(前提1=ρ)。