期权的B-S定价法

- 格式:xlsx

- 大小:80.08 KB

- 文档页数:2

b-s定价模型操作策略BS定价模型操作策略1. 引言BS定价模型(Black-Scholes Model)是一种用来评估期权价格的数学模型,该模型最初由费舍尔·布莱克和默顿·米勒·斯科尔斯于20世纪70年代提出。

这个模型被广泛应用于金融市场,特别是期权交易,因为它提供了一种确定期权合理价格的方法。

在本文中,我们将讨论如何使用BS定价模型来制定操作策略。

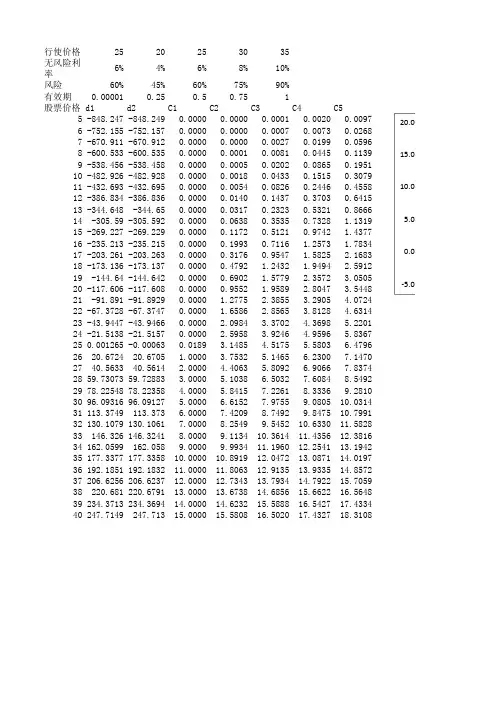

2. BS定价模型简介BS定价模型的核心思想是,一个期权的价格取决于多个因素,包括标的资产价格、行权价格、剩余期限、无风险利率、预期波动率等。

根据这些因素,BS定价模型可以计算出一个期权的合理价格。

3. 确定标的资产价格在使用BS定价模型之前,我们首先需要确定标的资产的价格。

这可以通过市场报价、历史价格数据或技术分析等方法进行估计。

标的资产价格的准确性对于后续操作策略的制定至关重要。

4. 选择行权价格和剩余期限除了标的资产价格,行权价格和剩余期限也是操作策略制定过程中需要考虑的重要因素。

行权价格应该根据市场情况、预期收益、风险承受能力等因素进行选择。

剩余期限则需要根据投资目标、资金需求等因素来确定。

5. 确定无风险利率和预期波动率BS定价模型中的另外两个重要参数是无风险利率和预期波动率。

无风险利率可以通过国债收益率等无风险投资工具的收益率来确定。

预期波动率可以通过历史数据、隐含波动率等方法进行估计。

这两个参数的准确性对于期权定价的准确性至关重要。

6. 计算期权的合理价格一旦确定了标的资产价格、行权价格、剩余期限、无风险利率和预期波动率,就可以使用BS定价模型来计算出期权的合理价格。

这个价格将作为操作策略的参考依据。

7. 制定操作策略根据期权价格、投资目标和风险偏好,可以制定相应的操作策略。

例如,如果期权价格高于合理价格,可以考虑买入期权;如果期权价格低于合理价格,可以考虑卖出期权。

操作策略的选择应该综合考虑多个因素,包括市场预期、个人风险承受能力、资金需求等。

b-s定价模型操作策略-回复“bs定价模型操作策略”BS定价模型(Black-Scholes model)是金融领域最为著名和广泛使用的期权定价模型之一。

本文将通过一步一步的回答,探讨在实际操作中如何利用BS定价模型来制定策略,以获得更好的投资回报。

第一步:了解BS定价模型的基本原理与假设BS定价模型是基于对期权市场的理性假设和随机过程的建模,以确定期权的理论价格。

关键假设包括:股票价格满足几何布朗运动、市场无摩擦、利率恒定等。

在实践中,我们需要先对市场进行基本面分析和技术分析,以了解所选股票的基本情况和价格走势。

第二步:确定期权的参数BS定价模型需要输入一些关键参数来计算期权的价格。

其中包括标的资产价格(S)、执行价格(K)、到期时间(T)、无风险利率(r)和标的资产的波动率(σ)。

在实际操作中,我们需要根据市场和业务需求来选择适当的参数。

第三步:计算期权的理论价格通过以上确定的参数,利用BS定价模型公式可以计算出期权的理论价格。

该公式包括两个部分:期权对应的欧式看涨期权或看跌期权价值,以及在到期日支付的无风险利息。

根据模型计算出的期权价格,可以与市场实际价格进行对比,进一步判断期权的价值。

第四步:确定买入或卖出期权的决策通过计算得到的期权价格,我们可以对市场上的期权进行评估。

如果计算出的期权价格高于市场价格,意味着该期权被低估,可以考虑买入;反之,如果计算出的期权价格低于市场价格,意味着该期权被高估,可以考虑卖出空头合约。

这种基于BS定价模型的买卖决策可根据投资者的风险偏好和投资策略来确定。

第五步:控制风险与仓位管理在进行期权交易时,风险控制和仓位管理非常重要。

BS定价模型只是提供了一个评估期权价格的理论框架,而无法全部涵盖市场的复杂性。

因此,投资者需要根据自身的风险承受能力和投资目标来制定合理的风险控制和仓位管理策略。

这包括设置止损位、控制仓位占比、分散投资等方法。

第六步:定期回顾和调整策略市场是不断变化的,期权价格也会随着市场波动而变化。

基于B-S公式与时间序列模型对期权价格的预测引言期权是一种金融工具,具有在未来某个时间点购买或出售某项资产的权利。

期权的价格受多种因素影响,包括标的资产价格、行权价格、期权到期时间、无风险利率和波动率等。

对期权价格的准确预测对于投资者具有重要意义,因为它能帮助投资者进行风险管理,合理进行买卖决策。

本文将基于B-S公式和时间序列模型,探讨对期权价格进行预测的方法。

一、B-S公式对期权价格的影响B-S(Black-Scholes)期权定价模型是由费舍尔·布莱克(Fisher Black)、梅伦·斯科尔斯(Myron Scholes)和罗伯特·默顿(Robert Merton)于1973年提出的,成为了衍生品市场定价的理论基础。

B-S模型使用了随机微分方程,可以通过计算得出期权合理价格。

B-S公式中的主要变量包括标的资产价格(S)、行权价格(K)、无风险利率(r)、期权到期时间(T)和标的资产波动率(σ)。

这些变量将直接影响期权价格的变动。

标的资产价格上升会使得看涨期权的价格上涨,而看跌期权价格下跌。

无风险利率的升降将直接影响期权价格的折现率,期权到期时间的延长会增加期权的时间价值,标的资产波动率的提高也会增加期权的价格波动性。

对于使用B-S公式进行期权价格预测来说,投资者首先要对期权价格的影响因素进行深入分析和预测。

只有准确把握了这些影响因素,才能对期权价格进行合理的预测。

二、基于时间序列模型的期权价格预测B-S公式的预测是基于已知的输入参数进行的,而时间序列模型则是基于历史数据对未来期权价格进行预测的方法。

时间序列模型通常会采用统计分析的方法,通过对历史期权价格数据进行建模,得出未来价格变动的规律。

时间序列模型中用得较多的包括ARIMA模型(自回归积分移动平均模型)、GARCH模型(广义自回归条件异方差模型)等。

ARIMA模型是一种建立在时间序列上的预测模型,可以用来预测未来一段时间内的值。