2016年及之前贫困户家庭人均可支配收入测算表(20210203184259)

- 格式:docx

- 大小:15.44 KB

- 文档页数:3

表一白银市精准扶贫贫困户可支配收入调查表县(区) 乡(镇) 村 20 年 第 季度 单位:人、元行政区划代码:□□□□□□□□□□□□ 户编码:□□□指标解释可支配收入 指调查户可用于最终消费支出和储蓄的总和,即调查户可以用来自由支配的收入。

既包括现金,也包括实物收入。

按照收入来源包含5项,分别为:工资性收入、经营净收入、财产净收入、转移净收入和自有住房折算净租金。

计算公式为:可支配收入=工资性收入+经营净收入+财产净收入+转移净收入+自有住房折算净租金其中:经营净收入=经营收入-经营费用-生产性固定资产折旧-生产税净额(生产税-生产补贴)财产性净收入=财产性收入-财产性支出转移净收入=转移性收入-转移性支出工资性收入 指调查户成员通过各种途径得到的全部劳动报酬和各种福利,包括受雇于单位或个人、从事各种职业、兼职和零星劳动得到的全部劳动报酬和福利。

家庭经营净收入 指调查户成员从事生产经营活动所获得的净收入,是全部经营收入中扣除经营费用、生产性固定资产折旧和生产税净额(生产税减支生产补贴)之后得到的净收入。

转移性总收入 指国家、单位、社会团体对住户的各种经常性转移支付和住户之间的经常性收入转移。

养老金 指根据国家有关文件规定或合同约定,在劳动者年老或丧失劳动能力后,根据他们对社会、单位所作的贡献和所具备的享受养老保险资格或退休条件,按月以货币形式或实物产品及服务给予的待遇,主要用于保障因年老或疾病丧失劳动能力的劳动者的基本生活需要。

包括农民享有的新型农村养老保险金。

社会救济和补助 指国家、机关企事业单位、社会团体和个人对各类特殊家庭、人员提供的特别津贴。

包括国家对农村五保户发放的五保救助金、国家和社会及机构单位对特殊困难家庭给予的困难补助、扶贫款、救灾款、国家或机构单位向由于失去工作能力或意外死亡等原因而失去工作的职工或其遗属定期发放的抚恤金等。

报销医疗费 指参加新型农村合作医疗的调查户在购买药品、进行门诊治疗或住院治疗之后,从社保基金报销的医疗费。

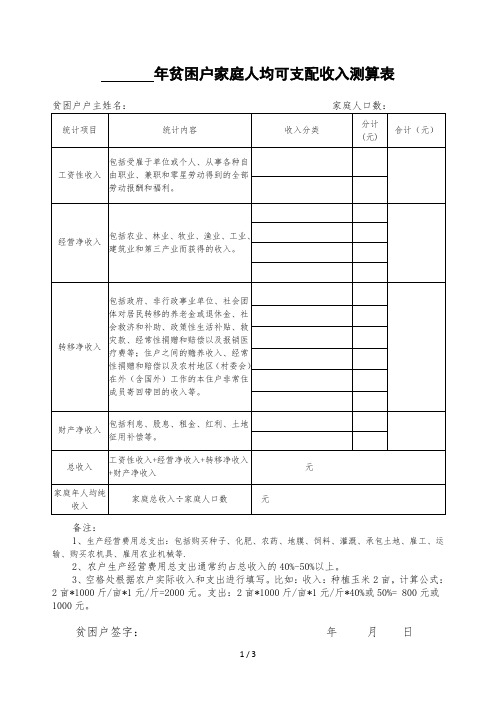

年贫困户家庭人均可支配收入测算表贫困户户主姓名:家庭人口数:备注:1、生产经营费用总支出:包括购买种子、化肥、农药、地膜、饲料、灌溉、承包土地、雇工、运输、购买农机具、雇用农业机械等.2、农户生产经营费用总支出通常约占总收入的40%-50%以上。

3、空格处根据农户实际收入和支出进行填写。

比如:收入:种植玉米2亩,计算公式:2亩*1000斤/亩*1元/斤=2000元。

支出:2亩*1000斤/亩*1元/斤*40%或50%= 800元或1000元。

贫困户签字:年月日贫困户退出指标(全部为约束性指标)评价标准:只有基本稳定的就业渠道和收入来源,符合条件的家庭成员有低保、五保、养老等政策保障,年人均可支配收入高于国家扶贫标准。

指标解释:可支配收入专指贫困户在本年度获得的、有基本稳定收入来源的、可用于最终消费支出和储蓄的总和,及贫困户可以用来自由支配的收入。

可支配收入既包括现金收入,也包括实物收入。

人均可支配收入=(工资性收入+经营净收入+财产净收入+转移净收入)÷贫困户家庭人口数。

该项指标值大于当年国家扶贫标准或省制定的年度扶贫标准为达标。

工资性收入:指贫困户家庭成员通过各种途径得到的全部,劳动报酬和各种福利,包括受雇于单位或个人从事各种自由职业兼职和零星劳动得到的全部劳动报酬和福利,在计算此项收入时,对外出务工的家庭成员可适当扣除,其基本生活开支及返乡路途费用经营净收入:指贫困户或贫困家庭成员从事生产经营活动所获得的净收入,是全部经营性收入中扣除经营支出(包括:经营费用、生产固定资产折旧和生产税)之后得到的净收入。

财产净收入:指贫困户或贫困户家庭成员将其所拥有的金融资产、住房等非金融资产和自然资源交由其他机构单位、住户或个人支配而获得的回报并扣除相关的费用之后得到的净收入。

包括利息净收入、红利收入、储蓄性保险净收益、转让承包土地经营权租金净收入、出租房屋净收入,出租其他资产净收入和自有住房折算进租金等。

贫困户人均纯收入统计

表

集团公司文件内部编码:(TTT-UUTT-MMYB-URTTY-ITTLTY-

年度人均纯收入统计表

贫困户签字(或盖章、按手印):填表人:

计算周期:上年10月1日至当年9月30日。

计算方法:贫困户家庭人均纯收入=(家庭总收入-家庭经营费用支出-税费支出-生产性固定资产折旧)÷贫困户家庭建档立卡人口数。

下列收入不列入贫困农户家庭收入的计算类别:社会救助(包括低保补助、受灾救助、医疗救助、住房救助、就业救助、临时救助,其中特困人员供养除外)、慰问金、扶贫慰问物资、危房改造补助、易地搬迁补助、一次性保险赔付、移民搬迁补助、一次性抚恤金等。

年贫困户家庭人均可支配收入测算表贫困户户主姓名:家庭人口数:备注:1、生产经营费用总支出:包括购买种子、化肥、农药、地膜、饲料、灌溉、承包土地、雇工、运输、购买农机具、雇用农业机械等•2、农户生产经营费用总支出通常约占总收入的40%-50%以上。

3、空格处根据农户实际收入和支出进行填写。

比如:收入:种植玉米2亩,计算公式: 2亩*1000斤/亩*1元/斤=2000元。

支出:2亩*1000斤/亩*1元/斤*40%或50%= 800元或1000 元。

贫困户签字:贫困户退出指标(全部为约束性指标)评价标准:只有基本稳定的就业渠道和收入来源,符合条件的家庭成员有低保、五保、养老等政策保障,年人均可支配收入高于国家扶贫标准。

指标解释:可支配收入专指贫困户在本年度获得的、有基本稳定收入来源的、可用于最终消费支出和储蓄的总和,及贫困户可以用来自由支配的收入。

可支配收入既包括现金收入,也包括实物收入。

人均可支配收入=(工资性收入+经营净收入+财产净收入+转移净收入)喪困户家庭人口数。

该项指标值大于当年国家扶贫标准或省制定的年度扶贫标准为达标。

工资性收入:指贫困户家庭成员通过各种途径得到的全部,劳动报酬和各种福利,包括受雇于单位或个人从事各种自由职业兼职和零星劳动得到的全部劳动报酬和福利,在计算此项收入时,对外出务工的家庭成员可适当扣除,其基本生活开支及返乡路途费用经营净收入:指贫困户或贫困家庭成员从事生产经营活动所获得的净收入,是全部经营性收入中扣除经营支出(包括:经营费用、生产固定资产折旧和生产税)之后得到的净收入。

财产净收入:指贫困户或贫困户家庭成员将其所拥有的金融资产、住房等非金融资产和自然资源交由其他机构单位、住户或个人支配而获得的回报并扣除相关的费用之后得到的净收入。

包括利息净收入、红利收入、储蓄性保险净收益、转让承包土地经营权租金净收入、出租房屋净收入,出租其他资产净收入和自有住房折算进租金等。

转移净收入:指国家、单位、社会团体对贫困户的各种经常性转移支付和住户之间的经常性收入转移,扣除贫困户对国家、单位、个人的经常性或义务性转移支付。

贫困认定申请表家庭人均年收入贫困认定申请表是一种用来评估家庭经济状况的工具,其中重要的一项指标就是家庭人均年收入。

家庭人均年收入是指一个家庭在一年内的总收入除以家庭成员总人数所得到的平均值。

这个数值能够反映出家庭的经济实力和贫困程度。

在填写贫困认定申请表时,正确填写家庭人均年收入是非常重要的。

首先,填写正确的数值可以确保申请者得到准确的贫困认定结果。

如果填写的数值偏高,可能会导致贫困家庭无法获得应有的帮助和支持;如果填写的数值偏低,可能会造成资源的浪费和不公平的分配。

因此,填写家庭人均年收入时,应该尽量准确地反映家庭的实际情况,不要故意夸大或缩小收入数值。

填写家庭人均年收入时需要注意的是,应该将所有家庭成员的收入都计算在内。

家庭人均年收入不仅包括主要劳动者的工资收入,还包括其他家庭成员的收入,如配偶的工资、子女的奖学金、投资收益等。

有时候,家庭成员中可能还存在一些无固定收入的人,如失业人员、老人、学生等,这些人的收入也应该计算在内。

只有将所有家庭成员的收入都计算在内,才能够准确反映出家庭的整体经济状况。

除了家庭人均年收入,贫困认定申请表中还会涉及到其他与经济状况相关的问题。

比如,家庭的固定资产和负债情况、家庭成员的就业状况、家庭的生活水平等。

填写这些问题时,同样需要准确反映家庭的实际情况,不要故意掩盖或夸大。

只有如实填写,才能够让相关部门对家庭的经济状况有一个全面的了解,从而做出准确的贫困认定。

填写贫困认定申请表时,申请者可以适当附加一些说明和证明材料,以便加强申请的可信度。

比如,可以提供家庭成员的工资单、银行对账单、房产证、负债证明等文件。

这些材料能够更加直观地展示家庭的经济状况,有助于相关部门进行认定和评估。

填写贫困认定申请表时,准确填写家庭人均年收入是非常重要的。

只有如实填写,才能够确保贫困家庭得到应有的帮助和支持。

同时,填写其他与经济状况相关的问题时,也需要准确反映家庭的实际情况,并适当提供相关的证明材料。

年贫困户家庭人均可支配收入测算表

贫困户户主姓名:家庭人口数:

收入元庭总收入+家庭人口数

备注:

1、生产经营费用总支出:包括购买种子、化肥、农药、地膜、饲料、灌溉、承包土地、雇工、运输、购买农机具、雇用农业机械等

2、农户生产经营费用总支出通常约占总收入的40%-50%以上。

3、空格处根据农户实际收入和支出进行填写。

比如:收入:种植玉米2亩,计算公式:

2亩*1000斤/亩*1 元/斤=2000元。

支出:2亩*1000斤/亩*1 元/斤*40%或50%= 800元或1000 元。

贫困户签字:

贫困户退出指标(全部为约束性指标)

评价标准:只有基本稳定的就业渠道和收入来源,符合条件的家庭成员有低保、五保、养老等政策保障,年人均可支配收入高于国家扶贫标准。

指标解释:可支配收入专指贫困户在本年度获得的、有基本稳定收入来源的、可用于最终消费支出和储蓄的总和,及贫困户可以用来自由支配的收入。

可支配收入既包括现

金收入,也包括实物收入。

人均可支配收入=(工资性收入+经营净收入+ 财产净收入+转移净收入)+贫困户

家庭人口数。

该项指标值大于当年国家扶贫标准或省制定的年度扶贫标准为达标。

工资性收入:指贫困户家庭成员通过各种途径得到的全部,劳动报酬和各种福利,包括受雇于单位或个人从事各种自由职业兼职和零星劳动得到的全部劳动报酬和福利,

在计算此项收入时,对外出务工的家庭成员可适当扣除,其基本生活开支及返

乡路途费用

经营净收入:指贫困户或贫困家庭成员从事生产经营活动所获得的净收入,是全部经营性收入中扣除经营支出(包括:经营费用、生产固定资产折旧和生产税)之后得到

的净收入。

财产净收入:指贫困户或贫困户家庭成员将其所拥有的金融资产、住房等非金融资产和自然资源交由其他机构单位、住户或个人支配而获得的回报并扣除相关的费用之后

得到的净收入。

包括利息净收入、红利收入、储蓄性保险净收益、转让承包土

地经营权租金净收入、出租房屋净收入,出租其他资产净收入和自有住房折算

进租金等。

转移净收入:指国家、单位、社会团体对贫困户的各种经常性转移支付和住户之间的经常性

收入转移,扣除贫困户对国家、单位、个人的经常性或义务性转移支付。

转移性收入包括养老金或退休金,社会救助和补助惠农补贴,政策性生活补贴

(如低保金、五保金、计划生育金等),经常性捐赠和补偿(生态补偿金)等; 住户之间的赡养收入、经常性捐赠和赔偿等。

不包括临时性社会救济和补助,

救灾款,慰问款(含实物)、报销医疗费、非经常性捐赠(住户之间相互馈赠,

的各种礼金)等。

转移性支出包括缴纳的税款、各项社会保障支(养老保险、医疗保险等)、赡养支出、经常性捐赠和赔偿支出以及其他经常转移支出等。