上海财经大学证券投资学讲义 (8)

- 格式:ppt

- 大小:649.00 KB

- 文档页数:50

《投资学》第8章习题集一、判断题1、债券的发行期限是债券发行时就确定的债券还本期限。

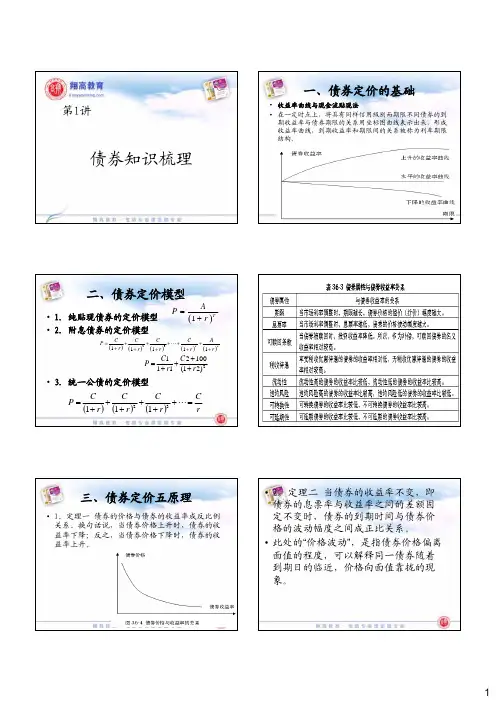

()2、一组信用质量相同、但期限不同的债券的到期收益率和剩余期限的关系用图形描画出来的曲线,就是收益率曲线。

()3、隆起收益率曲线的含义是:随着债券剩余期限长度的减少,债券到期收益率先上升后降低。

()4、利率期限结构研究的是其他因素相同、期限不同债券的收益率和到期期限之间的关系()5、附息债券的价值就等于剥离后的若干个零息债券的价值之和。

()6、无偏预期理论认为,远期利率是人们对未来到期收益率的普遍预期。

()7、在流动性偏好理论下,长期利率一般都比短期利率高。

()8、市场分割理论认为,投资者一般都会比较固定地投资于某个期限的债券,这就形成了以期限为划分标识的细分市场。

()9、简单的说,久期是债券还本的加权平均年限。

()10、附息债券的久期等于其剩余期限。

()11、修正久期可以反映债券价格对收益率变动的敏感程度。

()12、其他条件不变时,债券的到期日越远,久期也随之增加,但增加的幅度会递减。

()13、其他条件不变,到期收益率越高,久期越长。

()14、随着收益率变动幅度的增加,用久期来测算债券价格变化的精确度在减小。

()15、一般而言,债券价格与利率的关系并不是线性的。

()16、凸性系数是债券价格对收益率的一阶导数除以2倍的债券价格。

()17、久期与债券价格相对于收益率的一阶导相关,因此称为一阶利率风险。

()18、当收益率(利率)变动较小时,债券价格的变动近似线性,只需要考虑凸性。

()19、债券组合管理大致可以分为两类:消极的债券组合管理和积极的债券组合管理。

()20、有效债券市场是指债券的当前价格能够充分反映所有有关的、可得信息的债券市场。

()21、如果债券市场是有效的,投资者将找不到价格被错估的债券,也不必去预测市场利率的变化。

()22、常见的消极的债券组合管理包括:免疫组合和指数化投资。

()23、市场利率变动对债券投资收益的影响包括:影响债券的市场价格,影响债券利息的再投资收益。