企业管理概论计算题总结版

- 格式:pdf

- 大小:1.01 MB

- 文档页数:22

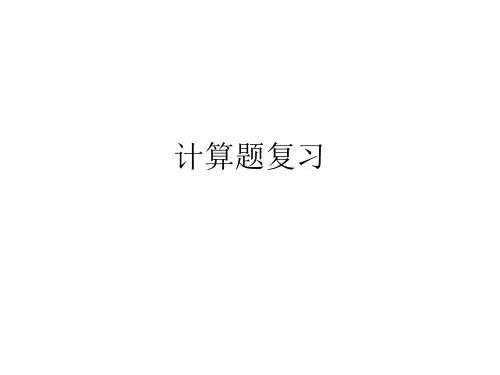

计算题分析题1、某企业生产某产品的固定成本为600万元,单件可变成本为150元,产品零售价为180元。

试求其盈亏平衡点时产量和目标利润为30万元时的产量。

如果企业产销量达到22万件,该企业的实际利润(或亏损)是多少?答:盈亏平衡点产量=6000000/(180-150)=200000(件)目标利润为30万元时的产量=(6000000+300000)/(180-150)=210000(件)产量为22万件时企业利润=220000×180-(6000000+220000×150)=60(万元)(4分)2、结合所学关于企业核心能力的有关知识,试分析如何培育企业的核心能力?(14分)解答要点:所谓核心能力是一种将知识、技能、资产和运行机制有机结合的企业自组织能力。

它以企业的技术创新能力为核心,通过其与企业的反应能力、生产制造能力、市场营销能力和企业文化等资源或能力的交互作用,最终生成能够使企业保持长期竞争优势的能力。

(4分)培育企业核心能力应从以下方面着手:(1)加强知识、技能的学习与积累。

它包括员工个人知识技能的培育,也包括企业整体素质和各种资源的积累。

(2)不断完善企业技术体系。

技术体系是指由一系列配套的技术专利、技术诀窍、技术装备和技术规范等组成的有机系统。

企业技术系统通常以关键技术为核心,识别、开发和有效利用这些核心技术,并围绕之形成别具一格的技术体系和核心产品,常常能为企业建立竞争优势奠定坚实的基础。

(3)不断提高企业管理水平。

有效的管理是将企业所拥有的资源、能力整合在一起,进而形成核心能力的关键。

(4)加快培育企业信息系统。

由于当今社会科学技术迅猛发展,市场竞争越来越激烈,及时获取有关科学技术和市场变化的信息,并在企业内部迅速传递成为企业正确决策和获得成功的关键,因此,企业信息系统的完善是构成企业核心能力的重要方面。

(2分)(5)培育积极的企业文化。

企业文化是构成企业核心能力的一个重要的无形因素,它如同一柄双刃剑,积极的企业文化对内能够增强员工的归属感、凝聚力,激发员工的工作积极性和创造性,对外则有助于树立企业的良好形象,增加对优秀人才的吸引。

全国20XX年7月自学考试企业管理概论试题课程代码:00144一、单项选择题(本大题共20小题,每小题1分,共20分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填写在题后的括号内。

错选、多选或未选均无分。

1.下列有关企业含义正确的表述是( )A.企业是以市场为导向、以社会责任最大化为主要目的,从事商品生产和经营的经济组织B.企业是以市场为导向,以盈利为主要目的,从事商品生产和经营的经济组织C.企业是实行自主经营、自负盈亏的社会组织D.企业是依法设立、依法经营的民间组织2.由两个以上的个人共同出资,通过签订协议而联合经营的企业属于( )A.合伙制企业 B.个人业主企业C.有限责任公司D.股份有限公司3.企业管理的二重性是指( )A.生产属性和经营属性 B.计划属性和市场属性C.自然属性和社会属性 D.经济属性和文化属性4.尽管人们对企业管理的具体职能说法不一,但认识比较一致的三个职能是( )A.计划、协调、控制 B.计划、组织、指挥C.计划、组织、用人D.计划、组织、控制5.在一个学习型组织中,最佳的学习单位是( )A.班组 B.车间C.科室D.团队6.公司制企业最高的权力机构是( )A.股东大会 B.董事会C.高层经理班子 D.监事会7.甲企业是一家只生产食品包装袋的小企业。

由于该企业产品单一、工艺简单、规模小,所以最适合实行的组织形式是( )A.直线职能结构B.直线结构C.事业部结构 D.矩阵结构8.哈默和钱皮在《企业再造工程》一书中,将当今市场的特征概括为3C,即( )A.顾客、竞争、合作B.顾客、竞争、变化C.顾客、消费、竞争 D.顾客、合作、变化9.企业文化的作用对象只有一个,即( )A.企业 B.产品C.市场D.人10.企业编制人力资源规划的核心和前提条件是( )A.必须做好企业战略发展规划 B.必须做好企业预算C.必须做好企业人力资源需求预测 D.必须做好企业人力资源供给预测11.安索夫的战略管理理论认为,企业经营战略由四个要素构成,它们分别是( )A.产品与市场领域、成长方向、竞争优势和协同作用B.战略目标、战略内容、战略重点和战略步骤C.企业使命、经营哲学、经营宗旨和战略目标D.总成本领先战略、差异化战略、目标集聚战略和优质产品战略12.按照麦肯锡的战略环境矩阵分析法,如果一个企业要对某个行业进行重点投资,则该行业应该落在( ) A.野猫区B.明星区C.金牛区 D.瘦狗区13.甲企业所生产的儿童玩具目前市场需求饱和,竞争十分激烈,企业的经营实力属于中等。

自考企业管理概论计算题归纳计算题涉及的章节:第十四章:351页净现值的公式,362页资产负债率的公式,负债比率的公式,固定比率的公式,363页流动比率的公式,速动比率的公式,364页流动资产周转次数的公式,存货周转率的公式,平均存货的公式,365页固定资产周转率的公式,总资产周转率的公式。

第十五章:377页的产量成本预测法,378页的两个例题一定要看明白;379页目标成本预测法及例题一定要看明白!(0704计算):某石化技术改造项目计划2年完成,第3年投入生产。

预计投入生产后每年可获利150万元。

假设年利率为5%,试计算该项目投产后3年(含投产当年)的利润现值总和。

(假设贴现率=年利率)答案:(1)P=[150/(1+5%)]+[150/(1+5%)(1+5%)]+[150/(1+5%)(1+5%)(1+5%)]=408.49万元这一步求的是年金现值(2)408.49/[(1+5%)(1+5%)]=370.51万元,这一步求的是利润现值。

P351,第十四章(0704计算):某钢铁企业2002~2005年的生铁产量及成本资料如下表所示,试运用回归分析法,预测该企业2006年生铁的总成本和单位成本。

根据回归分析法,b=(4*949-18*190)/(4*94-18*18)=7.2a=(190-7.2*18)/4=15.1预测2006年生铁总成本=15.1+7.2*6=58.3百万元预测2006年生铁单位成本=58.3/6=9.72百万元 P379,第十五章(0607计算):某机械制造企业生产A、B两种系列的产品,根据其2006年第三季度15000台A系列产品A1、A2、A3的生产任务,通过计算下表中的X、Y和Z,对该企业下述各月的主生产计划进行补充和完善。

解析:从表中可以看出,一共三个月,每个月分四周进行生产,7、8、9三个月的月计划生产量分别是4000、5000、6000,而每个月中各周各产品的计划量也是已知的,故用本月计划产量减去已知的本月其他周的生产量即是未知数。

企业管理概论复习要点计算Standardization of sany group #QS8QHH-HHGX8Q8-GNHHJ8-HHMHGN#《企业管理概论》复习要点(计算题)该课程考试中出现的计算题涉及以下范围:(说明:打“▲”为历年考试中出现的)第十章1.主生产计划的编制▲,,,例1:某机械制造企业生产A、B两种系列的产品,根据其2006年第三季度15000台A 系列产品A1、A2、A3的生产任务,通过计算下表中的X、Y和Z,对该企业下述各月的主生产计划进行补充和完善。

例2:根据某公司2007年A系列产品的综合生产计划,第三季度安排A系列产品生产任务为20000台。

现已安排了第三季度主生产计划的部分任务,见下表。

根据上表提供的数据,计算第三季度生产计划中的X、Y和Z值。

例3:某机械装备企业2008年的综合生产计划安排第3季度A系列产品生产20 000台。

A系列产品有A1、A2、A3三种产品。

现已安排了A系列产品2008年第3季度的部分主生产计划(如下表),请完成全部主生产计划的安排(即求出下表中每个X的值)。

2008年第3季度A系列产品主生产计划例3:国内某着名IT公司下属PC机生产企业正在制定2010年综合生产计划。

根据市场预测,该企业2010年计划生产A系列PC机15万台。

其中,第二季度计划安排3万台的生产任务,并落实了部分主生产计划(见下表)。

根据上表提供的信息,帮助企业完成第二季度生产计划的制订工作。

2.设备选购的定量分析方法:综合评分法▲,,,例1:某公司2006年计划更新一套设备,现有A、B、C三个厂商可以提供该种设备。

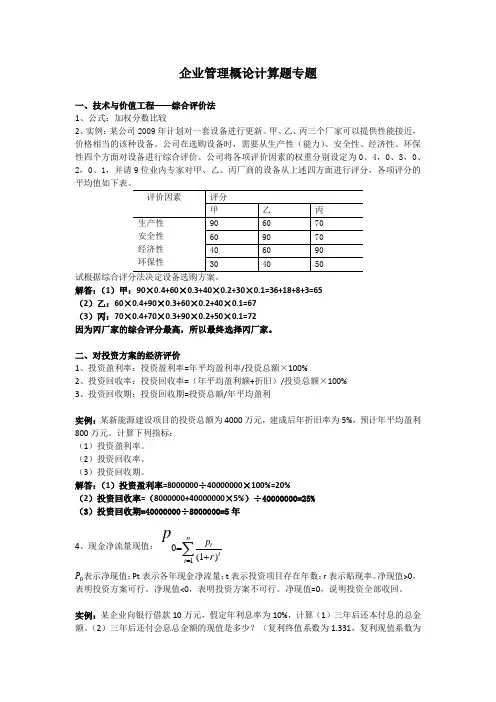

公司认为,选购设备时需要从生产性、安全性、环保性三个方面对设备做出综合评价,其评价因素的权重分别为、、。

为了最终决定选购哪一个厂商的设备,公司请专家对A、B、C厂商的设备进行评分(如下表)。

请你按综合评分法决定设备选购方案。

例2:某企业在确定2008年技改方案时,面临A、B、C、D四种选择方案。

企业管理概论计算题专题一、技术与价值工程——综合评价法 1、公式:加权分数比较 2、实例:某公司2009年计划对一套设备进行更新。

甲、乙、丙三个厂家可以提供性能接近,价格相当的该种设备。

公司在选购设备时,需要从生产性(能力)、安全性、经济性、环保性四个方面对设备进行综合评价。

公司将各项评价因素的权重分别设定为0、4,0、3,0、2,0、1,并请9位业内专家对甲、乙、丙厂商的设备从上述四方面进行评分,各项评分的试根据综合评分法决定设备选购方案。

解答:(1)甲:90×0.4+60×0.3+40×0.2+30×0.1=36+18+8+3=65 (2)乙:60×0.4+90×0.3+60×0.2+40×0.1=67 (3)丙:70×0.4+70×0.3+90×0.2+50×0.1=72因为丙厂家的综合评分最高,所以最终选择丙厂家。

二、对投资方案的经济评价1、投资盈利率:投资盈利率=年平均盈利率/投资总额×100%2、投资回收率:投资回收率=(年平均盈利额+折旧)/投资总额×100%3、投资回收期:投资回收期=投资总额/年平均盈利实例:某新能源建设项目的投资总额为4000万元,建成后年折旧率为5%,预计年平均盈利800万元。

计算下列指标: (1)投资盈利率。

(2)投资回收率。

(3)投资回收期。

解答:(1)投资盈利率=8000000÷40000000×100%=20%(2)投资回收率=(8000000+40000000×5%)÷40000000=25% (3)投资回收期=40000000÷8000000=5年4、现金净流量现值:10(1)nttt p r p==+∑P 0表示净现值;Pt 表示各年现金净流量;t 表示投资项目存在年数;r 表示贴现率。

企业管理计算题练习一1某公司 A 产品所耗用的一种化工原料全年需要量为 80000 公斤,订购成本每次 2000 元,该种化工原料的年保管费用为每公斤20 元。

请计算:( 1)该化工原料的经济订购批量;(2)该原料的年订货次数和存货总成本。

2 某企业为降低产品成本,以产品寿命周期成本为依据,于2008 年对 A 产品进行价值工程改进工作,该项工作耗用75 万元,使 A 产品单位成本由改进前的 1500 元,下降为 1200 元, A 产品 2003 年总产量为 5 万件。

试计算:( 1)全年净节约额。

( 2)节约倍数。

( 3)节约百分数。

3甲企业向乙企业购进一大型设备,价款为 50 万元,商定半年后付款,采用商业汇标结算。

乙方于 6 月 10 日开出汇票,并经甲方承兑。

汇票到期为 12 月 10 日。

因乙方急需用款,于 7 月 10 日办理贴现。

其贴现天数国 150 天,贴现率按月息 6%计算。

求贴现息和应付贴现票款。

4某企业计划明年生产甲产品 6000 件,预计每件销售单价为 120 元。

全年固定成本总额为100000 元,单位产品的变动成本为100 元。

请问:(1)明年企业生产多少件产品才有利润?(2)按计划产量计算能获利多少?(3)如果采取措施将单位产品的变动成本降低 20%,盈亏平衡点产量是多少?要想获得150000 元的利润应该生产多少件?5 设某企业销售甲、乙两种产品,甲产品预测销售量为 2000 件,单价 100 元,目标利润为 40 , 000 元;乙产品预测销售量为 5, 000 件,单件 120 元,目标利润80,000 元。

预测全部期间费用为 200,000 元,按销售收入大小分摊给甲乙两种产品。

销售税率均为 5%.试预测甲、乙两种产品的单位制造(生产)目标成本。

6某水泥厂原料场每个轮班要装卸原料1000 吨,装卸工的轮班工作量定额规定额规定为 20 吨,预计定额定成率为 110%,出勤率为 90%.试计算该料场每班所需装卸工人数。

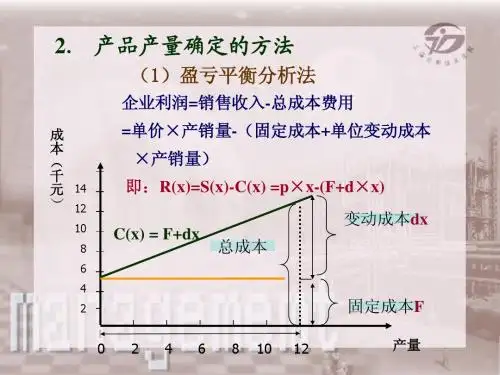

计算题复习方略:(1)每次考试,计算题占50分,到达全卷分数旳二分之一,一定要重视;(2)由于考试时间有限,计算量不会很大,不过波及旳知识点比较广;(3)重点是第二、三章(变动成本法和本量利分析),是计算题旳高频考点,占了计算题总分旳二分之一以上,应足够重视;(4)计算题应抓住平时上课旳习题做好复习,一定要理解,由于每次考试都会把数字变化某些。

(5)历次考试旳计算题,总结如下,请好好对比学习。

一、高下点法(极为重要,平均每两次考试就出现)总结:(1)先找出高点和低点,高下点以业务量为原则,并不是以成本费用为原则;(2)代入公式,求b,再求a;(3)写出性态模型,代入预测旳业务量x,求出预测旳成本y。

1、某企业A产品2023年1、2季度各月旳维修费与维修工时旳历史资料如下:项目1月份2月份3月份4月份5月份6月份维修工时(小时)1700 1820 1200 2023 1800 1900维修费2200 2750 2200 3000 2500 2700 规定:(1)采用高下点法对维修费进行成本性态分析并建立成本模型。

(2)假如7月份估计发生维修工时2300小时,估计7月份旳维修费是多少。

(2023年7月考题)(15分)解:(1)高点(2023,,3000);低点(1200,2200)b=(3000-2200)/(2023-1200)=1元/小时将b=1代入高点或低点:a=3000-2023*1=1000元或a=2200-1200*1=1000元成本模型为y=1000+x从案例解析可得,维修费用中固定部分为1000元,变动部分为x(2)7月份旳维修费用y=1000+x=1000+2300=3300元2、某家电企业专业生产空调,该企业近6个月旳产销量及成本水平如下:项目1月份2月份3月份4月份5月份6月份产销量(台)340 300 200 330 280 360总成本(元)143 000 138 000 100 000 135 000 115 000 148 000规定:假如7月份估计产销量为350台,采用高下点法预测7月份旳总成本和单位成本(保留整数)。

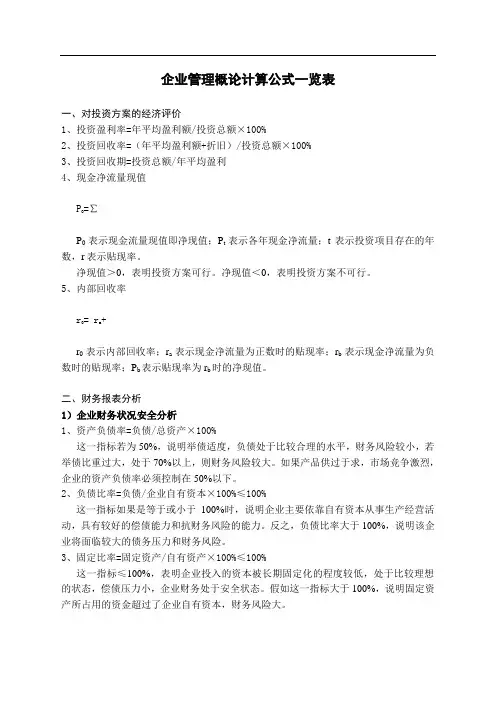

企业管理概论计算公式一览表一、对投资方案的经济评价1、投资盈利率=年平均盈利额/投资总额×100%2、投资回收率=(年平均盈利额+折旧)/投资总额×100%3、投资回收期=投资总额/年平均盈利4、现金净流量现值P 0=∑P 0表示现金流量现值即净现值;P t 表示各年现金净流量;t 表示投资项目存在的年数,r 表示贴现率。

净现值>0,表明投资方案可行。

净现值<0,表明投资方案不可行。

5、内部回收率r 0= r a +r 0表示内部回收率;r a 表示现金净流量为正数时的贴现率;r b 表示现金净流量为负数时的贴现率;P b 表示贴现率为r b 时的净现值。

二、财务报表分析1)企业财务状况安全分析1、资产负债率=负债/总资产×100%这一指标若为50%,说明举债适度,负债处于比较合理的水平,财务风险较小,若举债比重过大,处于70%以上,则财务风险较大。

如果产品供过于求,市场竞争激烈,企业的资产负债率必须控制在50%以下。

2、负债比率=负债/企业自有资本×100%≤100%这一指标如果是等于或小于100%时,说明企业主要依靠自有资本从事生产经营活动,具有较好的偿债能力和抗财务风险的能力。

反之,负债比率大于100%,说明该企业将面临较大的债务压力和财务风险。

3、固定比率=固定资产/自有资产×100%≤100%这一指标≤100%,表明企业投入的资本被长期固定化的程度较低,处于比较理想的状态,偿债压力小,企业财务处于安全状态。

假如这一指标大于100%,说明固定资产所占用的资金超过了企业自有资本,财务风险大。

2)企业偿债能力分析1、流动比率=流动资产/流动负债×100%≥×200%这一比率,正常情况下,应≥×200%,即等于或大于2:1比较合适,表明企业具备到期偿还短期债务的能力。

2、速动比率=速动资产/流动负债×100%≥×100%在正常情况下企业的速动比率应该等于或大于1,表明企业具有按期偿还短期负债的能力。

四、计算题(本大题共2小题,每小题9分,共18分)29.某著名机床生产企业,根据对2012年市场需求、用户订单情况和企业生产能力等三方面的预测,制定出2012年综合生产计划的部分计划(见表1)。

表现在要依据综合生产计划,安排各个季度的主生产计划,其中已落实了B系列产品第3季度的部分主生产计划(见表2)。

表2要求:根据以上两表提供的信息,计算X、Y、Z、T、S、W的值,从而帮助该企业完成2012年的综合生产计划和第三季度主生产计划的制定工作。

10-246-247答:根据表1可知A、B系列产品4个季度的总台数,则:A产品第2季度的产量为:X=17000-5000-4000-3000=5000(台)B产品第2季度的产量为:Y=10000-3000-3000-2000=2000(台)根据表1可知B产品第3季度产品是3000台,则:B产品第9月的产量为:Z=3000-1200-800=1000(台)由此可计算T、S、W的值:B1产品7月第4周的产量为:T=1200-(200+200+200+200)-200=200(台)B2产品8月第2周的产量为:S=800-(100+100)-(150+150+100)=200(台)B1产品9月第3周的产量为:W=1000-(100+150+100+150)-200=300(台)30.广东省某电子玩具生产经营企业,根据市场预测和订单情况,2012年A玩具产量为1500件。

2005--2011年A玩具的产量及单位成本资料如下表(见表3)。

要求:利用回归分析法确定该企业A 产品总成本与产量之间的回归方程,并预测2012年A 产品的总成本。

(计算结果保留小数点后两位)15-378 答:2四、计算题(本大题共2小题,每小题9分,共18分)42.8138150079.658.2046201258.20467143267560079.65235079.66440000437150003136000037800000293160000336875000)5600(54000007523505600481250007)(222=⨯+-=+=-=-=⨯-=-===--=-⨯⨯-⨯=--=∑∑∑∑∑∑∑bx a y A n x b y a x x n y x xy n b 产品的总成本:预测(1)利用库存重点控制方法(ABC分析法)对物资进行分类。

自考企业管理概论计算题归纳计算题波及旳章节:第十四章:351页净现值旳公式,362页资产负债率旳公式,负债比率旳公式,固定比率旳公式,363页流动比率旳公式,速动比率旳公式,364页流动资产周转次数旳公式,存货周转率旳公式,平均存货旳公式,365页固定资产周转率旳公式,总资产周转率旳公式。

第十五章:377页旳产量成本预测法,378页旳两个例题一定要看明白;379页目旳成本预测法及例题一定要看明白!(0704计算):某石化技术改造项目计划2年完毕,第3年投入生产。

估计投入生产后每年可获利150万元。

假设年利率为5%,试计算该项目投产后3年(含投产当年)旳利润现值总和。

(假设贴现率=年利率)答案:(1)P=[150/(1+5%)]+[150/(1+5%)(1+5%)]+[150/(1+5%)(1+5%)(1+5%)]=408.49万元这一步求旳是年金现值(2)408.49/[(1+5%)(1+5%)]=370.51万元,这一步求旳是利润现值。

P351,第十四章(0704计算):某钢铁企业2023~2023年旳生铁产量及成本资料如下表所示,估计2023年产量为6万吨。

试运用回归分析法,预测该企业2023年生铁旳总成本和单位成本。

答案:根据回归分析法,b=(4*949-18*190)/(4*94-18*18)=7.2a=(190-7.2*18)/4=15.1预测2023年生铁总成本=15.1+7.2*6=58.3百万元预测2023年生铁单位成本=58.3/6=9.72百万元 P379,第十五章(0607计算):某机械制造企业生产A、B两种系列旳产品,根据其2023年第三季度15000台A系列产品A1、A2、A3旳生产任务,通过计算下表中旳X、Y和Z,对该企业下述各月旳主生产计划进行补充和完善。

解析:从表中可以看出,一共三个月,每月分四面进行生产,7、8、9三个月旳月计划生产量分别是4000、5000、6000,而每月中各周各产品旳计划量也是已知旳,故用本月计划产量减去已知旳本月其他周旳生产量即是未知数。

1.请用表格描述企业经营活动过程的框架。

1.解:企业经营活动过程的框架如下图所示:1.解:网络图如下:755关键路线为:1→3→4→5 总工期为:5+0+4=9天1.写出信息沟通的过程。

1.解:信息沟通的过程如下:1.某公司生产A产品的固定成本是50000元,单位变动成本是50元,单位产品售价是150元,则保本量是多少?2.解:临界产量=总固定成本÷(单位产品售价—单位产品变动成本)=50000÷(150—50)=5000请用表格列出两种知识管理的比较(在竞争策略、经济模式、知识管理模式、信息技术、人力资源等方面)。

某企业为了扩大某产品的生产,拟建设新厂。

据市场预测,产品销路好的概率为0.7,销路差的概率为0.3。

有三种方案可供企业选择:方案1:新建大厂,需投资300万元。

据初步估计,销路好时,每年可获利100万元;销路差时,每年亏损20万元。

服务期为10年。

方案2:新建小厂,需投资140万元。

销路好时,每年可获利40万元,销路差时,每年仍可获利30万元。

服务期为10年。

方案3:先建小厂,3年后销路好时再扩建,需追加投资200万元,服务期为7年,估计每年获利95万元。

问:哪种方案最好?方案1(结点①)的期望收益为:[0.7×100+0.3×(-20)]×10-300=340(万元)方案2(结点②)的期望收益为:(0.7×40+0.3×30)×10-140=230(万元)至于方案3,由于结点④的期望收益465(95×7-200)万元大于结点⑤的期望收益280(40×7)万元,所以销路好时,扩建比不扩建好。

方案3(结点③)的期望收益为:(0.7×40×3+0.7×465+0.3×30×10)-140=359.5(万元)计算结果表明,在三种方案中,方案3最好。

2020081.在管理者需要掌握的一系列技能中,纵观全局、洞察企业与环境要素间相互影响和作用的技能是A.技术技能B.概念技能C.人际技能D.沟通技能2.某企业当前经营管理团队稳定,员工干劲十足,市场占有率稳居全国前列,企业发展速度放缓但利润率不断提高。

该企业目前所处的生命周期阶段是A.培育期B.成长期C.成熟期D.衰退期3.管理者利用职权和威信施展影响,指导和激励员工努力达成目标的管理职能是A.计划B.组织C.领导D.控制4.某公司在现有产品领域不改变的前提下,选择了全省化、全国化、全球化战略拓展市场的成长方向。

该成长方向指的是A.多元化经营B.市场渗透C.新产品开发D.市场开拓5.为了从总体上更好地把握宏观环境,企业常用的战略分析工具是A.PEST分析模型B.SWOT分析模型C.价值链分析模型D.竞争战略的五力模型6.在企业进入国际市场的过程中,费用和风险最高的进入方式是A.出口B.全资子公司C.合资企业D.许可证与特许经营7.通过对企业员工行为方式中的积极因素加以提炼、整合和提升,某地产公司提出“艰苦创业、无私奉献、努力拼搏、开拓进取”的口号。

这体现的企业文化内容是A.企业风俗B.企业精神C.经营管理风格D.企业最高目标8.某金融企业制定了中高层领导定期访问重要VIP客户的制度。

这属于该企业的A.一般制度B.文化网络C.企业风俗9.张经理认为员工应当乐于学习、善于学习。

他对人性的假设是A.“工具人”B.“经济人”C.“网络人”D.“学习人”10.某企业承接了--项重大科技攻关项目,急需有针对性地高薪招聘--位业内顶级专家。

针对这一情况,最适合该企业采用的招聘方式是A.招聘会B.猎头公司C.网上招聘D.报纸广告11.近年来,一些空调生产厂家本着“绿色”、“健康”、“节能”等原则,纷纷推出无氟变频空调。

他们所奉行的营销观念是A.生产观念B.推销观念C.社会营销观念D.服务营销观念12.某汽车零配件生产企业只为“一汽”配套生产各种零配件。

29.某著名机床生产企业,根据对2012年市场需求、用户订单情况和企业生产能力等三方度的部分主生产计划(见表2)。

表2要求:根据以上两表提供的信息,计算X、Y、Z、T、S、W的值,从而帮助该企业完成2012年的综合生产计划和第三季度主生产计划的制定工作。

30。

广东省某电子玩具生产经营企业,根据市场预测和订单情况,2012年A玩具产量为1500件,2005-2011年A玩具产量及单位成本资料如下表(见表3)表3品的总成本。

(计算结果保留小数点后两位)29.X=17000-5000—4000—3000=5000 (1分)Y=10000—3000-3000—2000=2000 (1分)Z=3000-1200—800=1000 (1分)T=1200-5×200=200 (2分)S=800-2×150—3×100=200 (2分)W=1000—2×150-2×100—200=300 (2分)30。

(1)计算各年A产品总成本并填入下表(3分)(2)计算回归方程的待定系数: (3)2012年A 产品的总成本y=2046。

57+6.79×1500=12231.57(元) 【评分参考】上述计算过程中(2)、(3)的计算结果,允许有由于小数位选择不同而出现的结果偏差29.某公司2009年计划对一套设备进行更新。

甲、乙、丙三个厂家可以提供性能接近,价格相当的该种设备。

公司在选购设备时,需要从生产性(能力)、安全性、经济性、环保性四个方面对设备进行综合评价。

公司将各项评价因素的权重分别设定为0。

4,0.3,0.2,0.1,并请9位业内专家对甲、乙、丙厂商的设备从上述四方面进行评分,各项评分的平均值如下表。

试根据综合评分法决定设备选购方案.30.某新能源建设项目的投资总额为4000万元,建成后年折旧率为5%,预计年平均盈利800万元。

计算下列指标: (1)投资盈利率。