第十章营运资金概论

- 格式:ppt

- 大小:735.50 KB

- 文档页数:1

营运资金管理概述(ppt 42页)本章学习目的营运资金是指企业再消费进程中占用在活动资产上的资金。

在营运资金的管理中,活动资产与活动负债的婚配占有十分重要的位置,因此,必需对活动资产和活动负债停止恰外地分类。

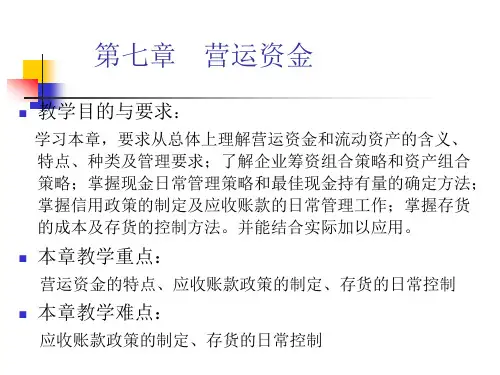

经过本章的学习,了解营运资金的概念、特点、熟习现金管理、应收账款管理和存货管理的有关概念及其基本原理,掌握活动资产管理的各种管理模型的计算评级方法,提高管理活动资产的才干。

本章学习目的1.正确了解企业营运资金的规模控制的实际,应收账款的功用与本钱,存货管理的目的和信誉政策等实际;2.了解并掌握国度对企业现金管理的有关规则、最正确现金持有量确实定、现金收支的日常管理方法,以及应付账款融资本钱的发生和计算;3.了解企业应收账款的日常管理、存货的日常管理等方法,了解应付费用、应付账款、短期借款的融资特点;4.掌握应收账款信誉政策和存货决策的方法。

引导案例FS工业旅游有限责任公司,设立之初,将少量的资金布置在活动资产上。

公司注册资金1 000万元,除了拿出200万元购置中型国产旅游客车、拿出300万元维修进矿轨道车、购置局部井下电梯及维修巷道以外,剩余500万元均作为活动资产处置。

公司总经理王卫国以为:公司设立伊始一定要树立良好的信誉,采取了:关于游客吃住的宾馆,一概预付全部款项;关于国际其他省份有业务往来的旅游公司,一概先提供效劳后收款;收费为省内的中小先生提供工业旅游和白色旅游效劳,大先生参与白色旅游和工业旅游费用减半等一系列措施。

由于有良好的效劳和特征的旅游产品,再加上公司的一些让利措施,使公司在业内和游客中树立了良好的笼统,公司的信誉也大增。

但盈利水平与公司的声誉状况不成比例,盈利甚微。

随着公司业务的扩展、业务量的添加,固定资产需求的资金数量越来越大,需立刻停止的固定资产投资项目也较多,尤其井下观赏的设备和设备急需维修、更新和添加。

主管财务的副经理李昊天提出改动销售效劳、支付款项的战略,增加应收款项,适当添加应付款项,按实践需求预留现金,从而增加活动资产占用资金的比例,进而添加公司的支出。