支出功能分类目级科目一般预算

- 格式:doc

- 大小:67.50 KB

- 文档页数:1

类款项99 其他医疗保障支出反映除上述项目以外其他用于医疗保障方面的支出。

05 疾病预防控制反映疾病预防控制方面的支出。

01 疾病预防控制机构反映卫生部门所属疾病控制中心、卫生防疫站、预防保健中心、健康教育所、专科防治所(站、组)、医疗防疫队等机构的支出。

02 突发公共卫生事件应急处理反映用于突发公共卫生事件应急处理的支出。

03 重大疾病预防控制反映用于开展艾滋病防治、结核病防治、乙肝防治、鼠疫防治、血吸虫病防治、非典型肺炎防治等重大疾病防治工作的专项支出。

04 其他疾病预防控制专项反映艾滋病、结核病、乙肝、鼠疫、血吸虫病、非典型肺炎等重大疾病之外的疾病防治工作专项支出。

99 其他疾病预防控制支出反映除上述项目以外其他用于疾病预防控制方面的支出。

06 卫生监督反映卫生监督执法方面的支出。

01 卫生监督机构反映卫生部门所属卫生监督机构的支出。

02 卫生监督专项反映用于开展卫生监督工作的专项支出。

99 其他卫生监督支出反映除上述项目以外其他用于卫生监督方面的支出。

07 妇幼保健反映妇幼保健方面的支出。

01 妇幼保健机构反映卫生部门所属妇幼保健机构的支出。

02 妇幼保健专项反映开展妇幼保健工作的专项支出。

99 其他妇幼保健支出反映除上述项目以外其他用于妇幼保健方面的支出。

08 农村卫生反映农村卫生方面的支出。

01 乡镇卫生院反映对乡镇卫生院的补助支出。

02 农村卫生专项反映农村卫生的专项支出。

99 其他农村卫生支出反映除上述项目以外其他用于农村卫生方面的支出。

09 中医药反映中医药方面的支出。

01 中医(民族医)药专项反映中医(民族医)药方面的专项支出。

99 其他中医药支出反映除中医(民族)医药专项支出以外的其他中医药支出。

99 其他医疗卫生支出反映除上述项目以外其他用于医疗卫生方面的支出。

211 环境保护反映政府环境保护支出。

具体包括:环境保护管理事务支出、环境监测与监察支出、污染治理支出、自然生态保护支出、天然林保护工程支出、退耕还林支出、风沙荒漠治理支出、退牧还草支出、已垦草原退耕还草支出等。

一般公共预算支出功能分类科目一般公共预算支出功能分类科目是指政府支出的一种分类方式,它将政府支出按照其功能分类,以便更好地控制和管理政府支出。

一般公共预算支出功能分类科目包括国防、公共安全、社会保障、社会福利、教育、卫生、文化、体育、环境保护、基础设施建设、行政管理等十大功能科目。

国防是指政府支出的一种功能科目,主要用于维护国家安全,保护国家主权和领土完整,维护国家的统一和稳定,保护国家的利益和国家公民的安全。

国防支出主要包括军事支出、国防科研支出、国防工业支出等。

公共安全是指政府支出的一种功能科目,主要用于维护公共安全,保护公民的人身安全和财产安全,维护社会秩序,防止犯罪活动,保障公民的合法权益。

公共安全支出主要包括公安支出、消防支出、安全监管支出等。

社会保障是指政府支出的一种功能科目,主要用于保障公民的基本生活,保障公民的健康和社会保障权利,保障公民的就业和收入,保障公民的社会保障待遇,保障公民的社会保障权利。

社会保障支出主要包括养老保险支出、失业保险支出、医疗保险支出、工伤保险支出、生育保险支出等。

社会福利是指政府支出的一种功能科目,主要用于改善公民的生活水平,改善公民的社会保障待遇,改善公民的社会福利待遇,改善公民的社会福利权利,改善公民的社会福利状况。

社会福利支出主要包括低保支出、特困人员救助支出、社会救助支出、社会福利支出等。

教育是指政府支出的一种功能科目,主要用于提高公民的素质,提高公民的文化素养,提高公民的科学技术水平,提高公民的就业能力,提高公民的社会责任感。

教育支出主要包括学前教育支出、义务教育支出、高等教育支出、特殊教育支出等。

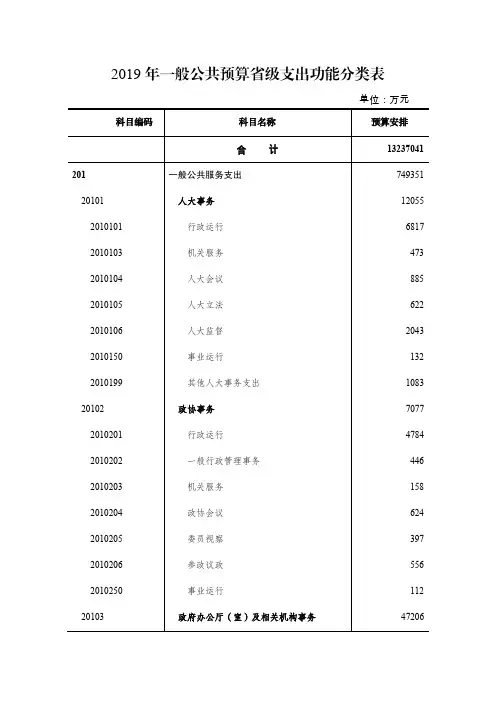

1.一般公共服务(类)***(款)***(项):2017年决算数为**万元,完成预算**%,决算数小于预算数的主要原因是…。

2.教育(类)***(款)***(项):2017年决算数为**万元,完成预算**%,决算数小于预算数的主要原因是…。

3.科学技术(类)***(款)***(项):2017年决算数为**万元,完成预算**%,决算数小于预算数的主要原因是…。

4.文化体育与传媒(类)***(款)***(项):2017年决算数为**万元,完成预算**%,决算数小于预算数的主要原因是…。

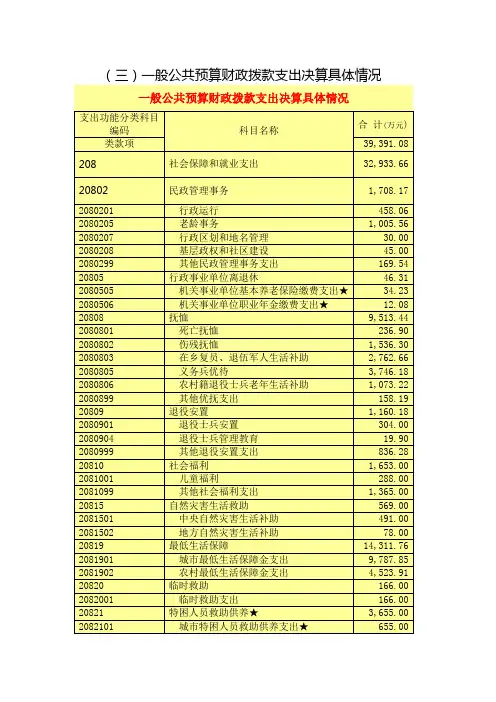

5.社会保障和就业(类)20802-20825(款)2080201-2082502(项):2017年决算数为32,933.66元,完成预算100.89%,决算数大于预算数的主要原因是:年初

项目支出结转和结余293.46万元,在2017年决算中支出。

6.医疗卫生与计划生育(类)21011-21013(款)2101101-2101401(项):2017年决算数为6,436.75万元,完成预算100%,决算数小于预算数的主要原因是…。

7.住房保障(类)22102(款)2210201(项):2017年决算数为20.67万元,完成预算100%,决算数小于预算数的主要原因是…。

(数据来源财决08表,罗列全部功能分类科目,至项级。

上述“预算”口径为调整预算数。

增减变动原因为决算数<项级>和调整预算数<项级>比较,与预算数持平可以不写原因。

)。

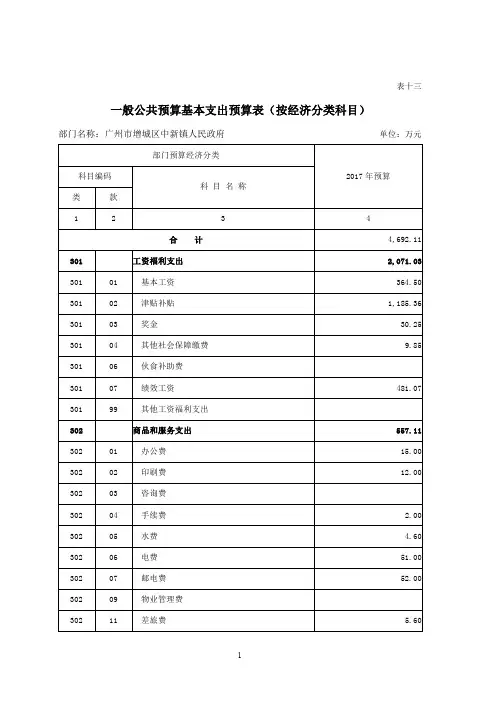

表十三一般公共预算基本支出预算表(按经济分类科目)第四部分名词解释一、财政拨款收入:指本级财政当年拨付的资金。

二、事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。

如学校的学费收入、医院的医疗收入等。

三、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

四、其他收入:指除上述“财政拨款收入”、“事业收入”、“经营收入”等以外的收入。

五、上年结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

六、基本支出:指单位为保障机构正常运转、完成日常工作任务而发生的各项支出,包括公用经费支出、单位在职职工工资福利支出、离退休干部退休工资支出及对个人和家庭的补助支出等。

七、项目支出:指单位为完成特定的行政工作任务或事业发展目标,在基本支出之外发生的各项支出。

八、经营支出:指事业单位在专业活动及辅助活动之外开展非独立核算经营活动发生的支出。

九、政府性基金收入(非税收入部分):各级政府及其所属部门根据法律、行政法规以及中共中央、国务院有关文件规定,向公民、法人和其他组织无偿征收的具有专项用途的财政资金(包括基金、资金、附加和专项收费)。

十、专项收入:单位根据特定需要由国务院批准或国务院授权有关部门批准设置,具有特定来源,并规定有专门用途纳入预算管理的财政资金。

十一、行政事业性收费收入:国务院财政部门会同价格主管部门共同发布的规章或者规定所收取的各项收费收入以及省、自治区、直辖市人民政府财政部门会同价格主管部门共同发布的规定所收取的各项收费收入。

如人口与计划生育机构征收的社会抚养费等。

十二、罚没收入:执法机关依法收缴的罚款(罚金)、没收款、赃款,没收物质、赃物的变价款收入。

如城管、计生及市政管理执法罚没收入等十三、国有资本经营收入:单位经营、使用国有财产等取得的收入,包括经营性国有资产出租收入、企业上缴的利润(股息、红利)、国有资产转让或出售收入等。

十四、国有资源(资产)有偿使用收入:单位有偿转让国有资源(资产)使用费而取得的收入,包括非经营性国有资产出租收入、海域使用金收入、场地和矿区使用费收入、特种矿产品出售收入等。

支出功能分类科目类款项07 震情跟踪反映对地震重点危险区和重点监视防御区的强化观测与震情跟踪判定业务支出。

08 地震预报预测反映地震观测数据的分析处理,软件、数据库更新,震情会商、地震预警、地震核爆破侦查、地震群测群防等业务支出。

09 地震灾害预防反映抗震设防、震害预测、地震区划、防震减灾行政执法、地震活动断层探测、指导地方地震工作等业务支出。

10 地震应急救援反映地震应急救援方面的支出。

包括地震应急预案编制、应急演练,应急设备购置和维护,地震现场应急工作,国内外地震灾害紧急救援,救援设备购置和维护、国家和地方紧急救援队的运转及国务院抗震救灾指挥系统以及地方各级抗震救灾指挥系统运行等方面的支出。

11 地震技术应用与培训反映地震技术开发应用、地震行业职工培训、新技术的业务转化和应用推广等方面的支出。

99 其他地震事务支出反映除上述项目以外其他用于地震事务方面的支出。

22 气象事务反映用于气象事务方面的支出。

01 行政运行反映行政单位(包括实行公务员管理的事业单位)的基本支出。

02 一般行政管理事务反映行政单位(包括实行公务员管理的事业单位)未单独设置项级科目的其他项目支出。

03 机关服务反映为行政单位(包括实行公务员管理的事业单位)提供后勤服务的各类后勤服务中心、医务室等附属事业单位的支出。

其他事业单位的支出,凡单独设置了项级科目的,在单独设置的项级科目中反映。

未单设项级科目的,在“其他”项级科目中反映。

04 气象事业机构反映气象事业单位(不包括实行公务员管理的事业单位)的机构支出,包括基本支出及维持单位运转的经常性业务支出。

05 气象技术研究应用与培训反映气象新技术开发研究、业务转化和推广,气候及气候变化研究、气象行业职工培训等方面的支出。

06 气象探测反映地面、高空、空间气象探测,大气成分气候系统探测等方面的支出。

07 气象信息传输及管理反映利用卫星、国际国内电路、公共数据网、计算机网络、电台、电报、电话等传递气象信息,处理、存储气象信息及其管理系统,气象信息共享等方面的支出。

一般公共预算支出功能分类科目表是财政部门在编制和执行财政预算时使用的重要工具,它是对预算支出项目进行分类和归纳的基础,为预算的科学编制和执行提供了有力的支持。

一般公共预算支出功能分类科目表的编制涉及到财政预算编制、执行、监督和绩效评价等方面,是财政管理体制改革和预算管理改革的重要组成部分。

一般公共预算支出功能分类科目表主要包括以下几个方面的内容:1. 分类原则和体系一般公共预算支出功能分类科目表依据公共财政支出管理的需要,按照国民经济和社会发展的总体要求,以及财政预算编制和决策管理的具体需要,对预算支出进行分类和归纳。

其分类体系应当与国民经济和社会发展的总体规划和政策相适应,能够反映出预算支出的开支目的和功能属性,使预算资金的配置更加科学合理。

2. 功能分类根据一般公共预算支出的目的和用途,将预算支出项目进行分类,以反映出财政预算的政策导向和目标取向。

通常包括一般公共服务、国防和公共安全、社会保障和就业、医疗卫生、社会保障和就业、环境保护、教育文化和体育、科学技术、农林水利、交通运输、资源勘探和服务管理等方面的支出。

3. 项目分类在功能分类的基础上,对具体的预算支出项目进行更为详细的分类。

在一般公共服务方面,可以包括行政管理、财政资金管理、社会保障管理、民政事务管理等不同的支出项目。

这样可以更加准确地反映出预算支出的用途和效果。

4. 标准和代码为了便于财政预算编制和管理的需要,一般公共预算支出功能分类科目表需要制定相应的分类标准和代码,以便对预算支出项目进行统一的管理和监督。

分类标准和代码应当科学合理、便于理解和操作,能够得到财政部门和相关单位的认可和使用。

一般公共预算支出功能分类科目表是财政预算编制和执行的重要工具,它为财政预算的科学编制、合理执行和绩效评价提供了有力的支持。

财政部门在编制和使用预算支出功能分类科目表时,应当充分考虑国民经济和社会发展的总体要求和财政管理的具体需要,制定科学合理的分类原则和体系,明确功能和项目分类,制定统一的标准和代码,以便为预算管理提供强有力的支持。

一般公共预算支出功能分类科目一、教育支出教育支出是公共预算中非常重要的一项功能分类科目。

教育是国家发展的基础,也是实现国民素质提升的关键。

教育支出主要包括教育基本支出和教育改革与发展支出两部分。

1. 教育基本支出:教育基本支出是指用于保障教育系统正常运行所需的支出,包括教师工资、教育设备购置、教育场所维护等。

这些支出直接关系到教育质量和教育资源的合理配置。

通过增加教育基本支出,可以提高教师待遇,改善学校硬件设施,提供更好的教育环境,从而提高教育质量和公平性。

2. 教育改革与发展支出:教育改革与发展支出是指用于推动教育改革和促进教育发展的支出,包括教育科研、教育培训、教育信息化建设等。

这些支出旨在提高教育教学水平,推动教育创新,培养具有创新精神和实践能力的人才,以适应社会经济发展的需要。

二、医疗卫生支出医疗卫生支出是公共预算中另一个重要的功能分类科目。

保障人民的健康是国家的重要任务,也是人民群众的基本需求。

医疗卫生支出主要包括医疗卫生基本支出和医疗卫生改革与发展支出两部分。

1. 医疗卫生基本支出:医疗卫生基本支出是指用于保障医疗卫生系统正常运行所需的支出,包括医务人员工资、医疗设备购置、医疗场所维护等。

这些支出直接关系到医疗卫生服务的质量和覆盖范围。

通过增加医疗卫生基本支出,可以提高医务人员待遇,改善医疗设备和医疗环境,提供更好的医疗服务,以满足人民群众的健康需求。

2. 医疗卫生改革与发展支出:医疗卫生改革与发展支出是指用于推动医疗卫生改革和促进医疗卫生发展的支出,包括医疗科研、医疗人才培养、医疗信息化建设等。

这些支出旨在提高医疗卫生服务水平,推动医疗卫生创新,提高医疗技术水平和管理能力,以满足人民群众对优质医疗服务的需求。

三、社会保障支出社会保障支出是公共预算中另一个重要的功能分类科目。

社会保障是国家保障人民基本生活权益的重要手段,也是促进社会稳定和和谐发展的关键。

社会保障支出主要包括养老保险支出、医疗保险支出、失业保险支出、工伤保险支出、生育保险支出等。

支出功能分类科目一、什么是支出功能分类科目?支出功能分类科目是指按照国民经济活动和政府职能划分的,用于反映政府财政收支情况的一种分类方法。

根据《中华人民共和国预算法》规定,支出功能分类科目是预算编制中的重要组成部分,也是实施预算管理、推进国民经济和社会事业发展的重要手段。

二、支出功能分类科目的划分原则1. 经济活动原则:根据国民经济活动领域进行划分,包括农业、工业、交通运输、教育、文化体育等。

2. 行政管理原则:根据政府职能进行划分,包括行政管理、公共安全、社会保障等。

3. 事业单位原则:根据事业单位性质进行划分,包括医疗卫生、文化教育等。

4. 地区特点原则:根据地区特点进行划分,包括少数民族地区建设等。

三、支出功能分类科目的主要内容1. 农林水利农林水利类别包括农业生产和农村基础设施建设。

其中,农业生产包括农作物种植、林业和畜牧业等;农村基础设施建设包括农村公路、水利工程和农村电网等。

2. 工业和能源工业和能源类别包括工业生产和能源供应。

其中,工业生产包括采矿、制造业、建筑业等;能源供应包括石油、天然气、电力等。

3. 交通运输交通运输类别包括公路、铁路、民航和水运。

其中,公路建设主要是指城市道路和乡村公路的修建;铁路建设主要是指铁路线的修建;民航主要是指机场的修建;水运主要是指港口的修建。

4. 教育文化体育教育文化体育类别包括教育事业和文化体育事业。

其中,教育事业主要是指中小学教育、高等教育以及职业技术培训等;文化体育事业主要是指图书馆、博物馆、剧院以及体育场馆等。

5. 医疗卫生医疗卫生类别包括医疗服务和公共卫生服务。

其中,医疗服务主要是指医院的建设和管理;公共卫生服务主要是指疾病预防和控制、卫生监督等。

6. 社会保障和就业社会保障和就业类别包括社会保障事业和就业培训。

其中,社会保障事业主要是指养老保险、医疗保险、失业保险等;就业培训主要是指职业技能培训、创业扶持等。

7. 行政管理行政管理类别包括公共管理和基层组织建设。

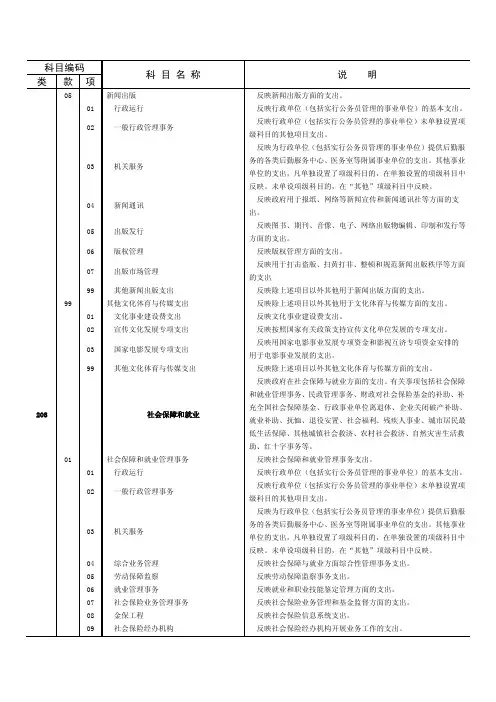

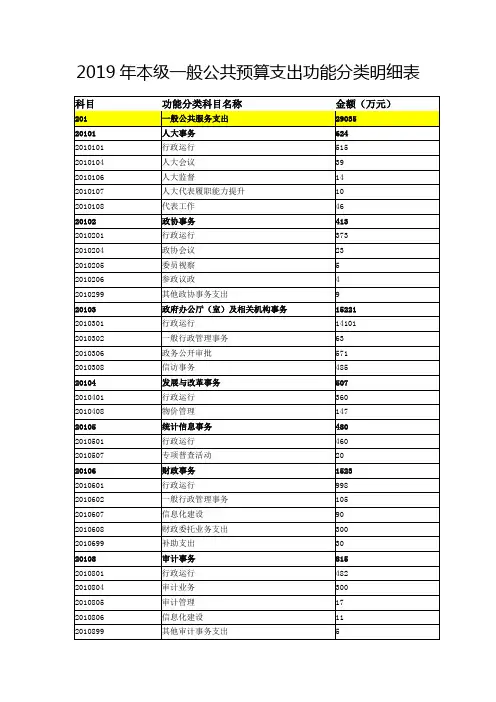

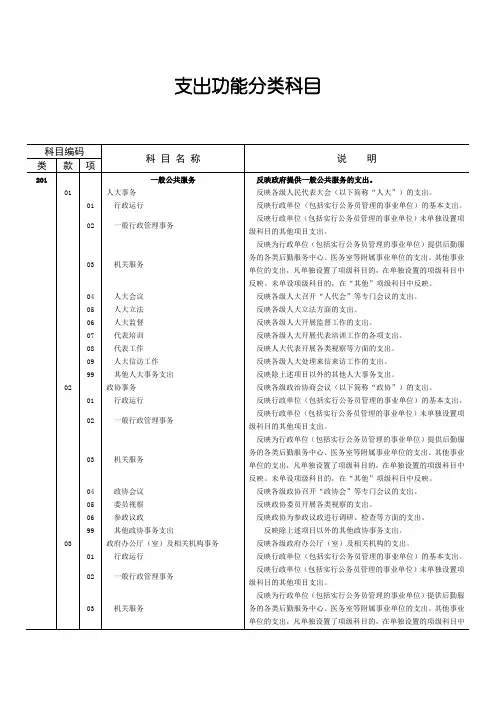

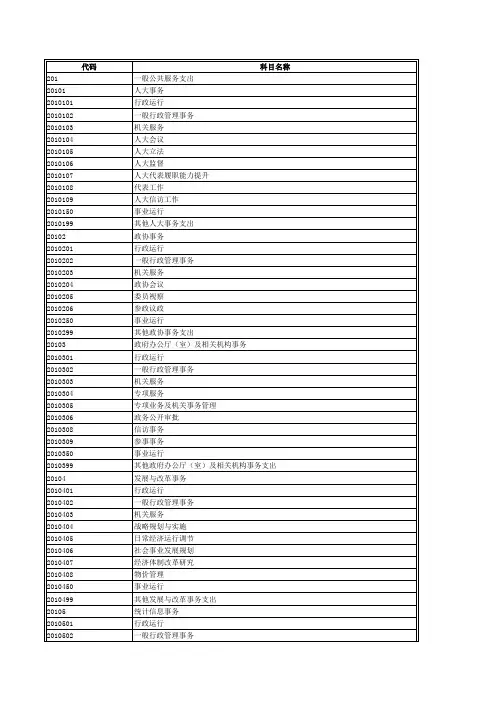

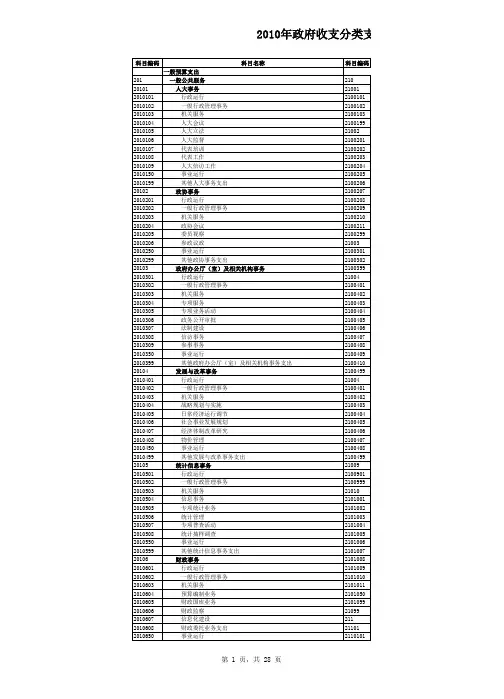

支出功能分类科目支出功能分类科目科目编码科目名称说明类款项201 一般公共服务反映政府提供一般公共服务的支出。

01 人大事务反映各级人民代表大会(以下简称“人大”)的支出。

01 行政运行反映行政单位(包括实行公务员管理的事业单位)的基本支出。

02 一般行政管理事务反映行政单位(包括实行公务员管理的事业单位)未单独设置项级科目的其他项目支出。

03 机关服务反映为行政单位(包括实行公务员管理的事业单位)提供后勤服务的各类后勤服务中心、医务室等附属事业单位的支出。

其他事业单位的支出,凡单独设置了项级科目的,在单独设置的项级科目中反映。

未单设项级科目的,在“其他”项级科目中反映。

04 人大会议反映各级人大召开“人代会”等专门会议的支出。

05 人大立法反映各级人大立法方面的支出。

06 人大监督反映各级人大开展监督工作的支出。

07 代表培训反映各级人大开展代表培训工作的各项支出。

08 代表工作反映人大代表开展各类视察等方面的支出。

09 人大信访工作反映各级人大处理来信来访工作的支出。

99 其他人大事务支出反映除上述项目以外的其他人大事务支出。

02 政协事务反映各级政治协商会议(以下简称“政协”)的支出。

01 行政运行反映行政单位(包括实行公务员管理的事业单位)的基本支出。

02 一般行政管理事务反映行政单位(包括实行公务员管理的事业单位)未单独设置项级科目的其他项目支出。

03 机关服务反映为行政单位(包括实行公务员管理的事业单位)提供后勤服务的各类后勤服务中心、医务室等附属事业单位的支出。

其他事业单位的支出,凡单独设置了项级科目的,在单独设置的项级科目中反映。

未单设项级科目的,在“其他”项级科目中反映。

04 政协会议反映各级政协召开“政协会”等专门会议的支出。

05 委员视察反映政协委员开展各类视察的支出。

06 参政议政反映政协为参政议政进行调研、检查等方面的支出。

99 其他政协事务支出反映除上述项目以外的其他政协事务支出。