上海贝岭2020年一季度财务风险分析详细报告

- 格式:rtf

- 大小:59.73 KB

- 文档页数:33

上海贝岭2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为51,013.2万元,2020年上半年已经取得的短期带息负债为3,773.28万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供195,701.18万元的营运资本。

3.总资金需求

该企业资金富裕,富裕144,687.99万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为156,396.03万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是173,483.62万元,实际已经取得的短期带息负债为3,773.28万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为173,483.62万元,企业有能力在3年之内偿还的贷款总规模为182,027.41万元,在5年之内偿还的贷款总规模为199,114.99万元,当前实际的带息负债合计为3,773.28万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共5 页。

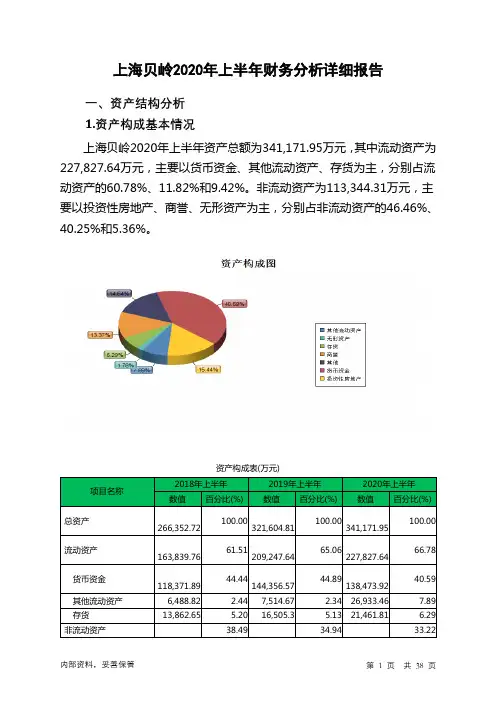

上海贝岭2020年上半年财务分析详细报告一、资产结构分析1.资产构成基本情况上海贝岭2020年上半年资产总额为341,171.95万元,其中流动资产为227,827.64万元,主要以货币资金、其他流动资产、存货为主,分别占流动资产的60.78%、11.82%和9.42%。

非流动资产为113,344.31万元,主要以投资性房地产、商誉、无形资产为主,分别占非流动资产的46.46%、40.25%和5.36%。

资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产266,352.72 100.00321,604.81100.00341,171.95100.00流动资产163,839.76 61.51209,247.6465.06227,827.6466.78货币资金118,371.89 44.44144,356.5744.89138,473.9240.59其他流动资产6,488.82 2.44 7,514.67 2.34 26,933.46 7.89 存货13,862.65 5.20 16,505.3 5.13 21,461.81 6.29 非流动资产38.49 34.94 33.22102,512.96 112,357.16 113,344.31 投资性房地产18,075.6 6.79 51,970 16.16 52,662 15.44 商誉45,626.22 17.13 45,626.22 14.19 45,626.22 13.37 无形资产7,010.26 2.63 6,503.83 2.02 6,073.39 1.782.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的70.3%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产163,839.76 100.00209,247.64100.00227,827.64100.00货币资金118,371.89 72.25144,356.5768.99138,473.9260.78其他流动资产6,488.82 3.96 7,514.67 3.59 26,933.46 11.82 存货13,862.65 8.46 16,505.3 7.89 21,461.81 9.42 交易性金融资产0 - 16,251.11 7.77 18,200 7.99 应收账款14,467.72 8.83 14,440.74 6.90 15,029.51 6.60 应收票据5,304.63 3.24 6,976.7 3.33 3,495.4 1.53 预付款项1,402.45 0.86 1,068.51 0.51 1,833.07 0.80 其他应收款735.31 0.45 611.35 0.29 554.45 0.243.资产的增减变化2020年上半年总资产为341,171.95万元,与2019年上半年的321,604.81万元相比有所增长,增长6.08%。

上海贝岭2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为负8,563.27万元,与2022年上半年的32,668.29万元相比,2023年上半年出现亏损,亏损8,563.27万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2023年上半年营业利润为负8,769.4万元,与2022年上半年的32,596.22万元相比,2023年上半年出现亏损,亏损8,769.4万元。

营业收入下降,企业出现了经营亏损,经营形势进一步恶化,应采取措施。

二、成本费用分析上海贝岭2023年上半年成本费用总额为82,238.52万元,其中:营业成本为61,180.43万元,占成本总额的74.39%;销售费用为2,743.4万元,占成本总额的3.34%;管理费用为4,236.07万元,占成本总额的5.15%;财务费用为-2,498.39万元,占成本总额的-3.04%;营业税金及附加为486.64万元,占成本总额的0.59%;研发费用为16,090.37万元,占成本总额的19.57%。

2023年上半年销售费用为2,743.4万元,与2022年上半年的2,798.43万元相比有所下降,下降1.97%。

从销售费用占销售收入比例变化情况来看,2023年上半年在销售费用下降的同时营业收入也有所下降,企业市场销售形势迅速恶化,应当采取措施加以改变。

2023年上半年管理费用为4,236.07万元,与2022年上半年的3,830.84万元相比有较大增长,增长10.58%。

2023年上半年管理费用占营业收入的比例为4.85%,与2022年上半年的4.1%相比有所提高,提高0.75个百分点。

而企业的营业利润却有所下降,企业管理费用增长并没有带来经济效益的增长,应当关注支出的合理性。

三、资产结构分析上海贝岭2023年上半年资产总额为478,249.76万元,其中流动资产为240,337.82万元,主要以存货、交易性金融资产、货币资金为主,分别占流动资产的32.93%、22.72%和21.43%。

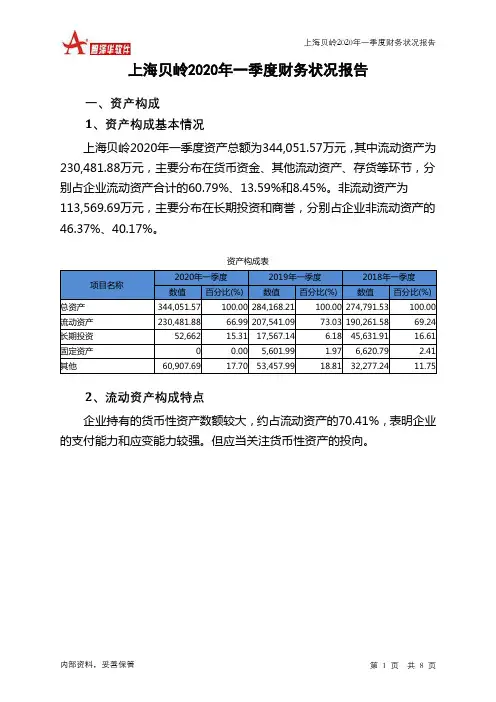

上海贝岭2020年一季度财务状况报告一、资产构成1、资产构成基本情况上海贝岭2020年一季度资产总额为344,051.57万元,其中流动资产为230,481.88万元,主要分布在货币资金、其他流动资产、存货等环节,分别占企业流动资产合计的60.79%、13.59%和8.45%。

非流动资产为113,569.69万元,主要分布在长期投资和商誉,分别占企业非流动资产的46.37%、40.17%。

资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产344,051.57 100.00 284,168.21 100.00 274,791.53 100.00 流动资产230,481.88 66.99 207,541.09 73.03 190,261.58 69.24 长期投资52,662 15.31 17,567.14 6.18 45,631.91 16.61 固定资产0 0.00 5,601.99 1.97 6,620.79 2.41 其他60,907.69 17.70 53,457.99 18.81 32,277.24 11.752、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的70.41%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产230,481.88 100.00 207,541.09 100.00 190,261.58 100.00 存货19,465.91 8.45 16,146.13 7.78 13,027.45 6.85 应收账款12,922.31 5.61 14,016.56 6.75 11,835.58 6.22 其他应收款0 0.00 0 0.00 536.89 0.28 交易性金融资产18,200 7.90 20,585.59 9.92 0 0.00 应收票据3,987.74 1.73 7,439.6 3.58 4,676.66 2.46 货币资金140,103.71 60.79 143,588.66 69.19 115,977.24 60.96 其他35,802.21 15.53 5,764.56 2.78 44,207.76 23.243、资产的增减变化2020年一季度总资产为344,051.57万元,与2019年一季度的284,168.21万元相比有较大增长,增长21.07%。

上海贝岭2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为38,621.55万元,2020年三季度已经取得的短期带息负债为5,702.51万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供176,795.54万元的营运资本。

3.总资金需求

该企业资金富裕,富裕138,173.99万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为150,515.21万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是175,024.08万元,实际已经取得的短期带息负债为5,702.51万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为162,769.64万元,企业有能力在3年之内偿还的贷款总规模为168,896.86万元,在5年之内偿还的贷款总规模为181,151.3万元,当前实际的带息负债合计为5,702.51万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共5 页。

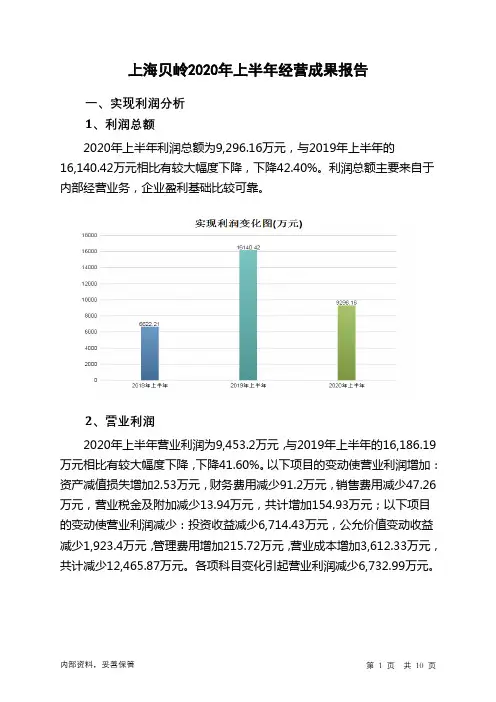

上海贝岭2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为9,296.16万元,与2019年上半年的16,140.42万元相比有较大幅度下降,下降42.40%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2020年上半年营业成本为31,249.46万元,与2019年上半年的27,637.13万元相比有较大增长,增长13.07%。

2020年上半年销售费用为1,330.63万元,与2019年上半年的1,377.89万元相比有所下降,下降3.43%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年上半年管理费用为2,408.14万元,与2019年上半年的2,192.42万元相比有较大增长,增长9.84%。

2020年上半年管理费用占营业收入的比例为5.5%,与2019年上半年的5.58%相比变化不大。

管理费用与营业收入同步增长,但销售利润却大幅度下降,要注意提高管理费用支出的效率。

本期财务费用为-2,913.65万元。

三、资产结构分析2020年上半年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,上海贝岭2020年上半年是有现金支付能力的,其现金支付能力为156,396.03万元。

企业财务费用小于0或缺乏利息支出数据,内部资料,妥善保管第1 页共3 页。

上海贝岭2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为40,543.75万元,2019年已经取得的银行短期借款为0万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供193,596.52万元的营运资本。

3.总资金需求

该企业资金富裕,富裕153,052.77万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为165,923.32万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是190,271.56万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为214,619.8万元,企业有能力在3年之内偿还的贷款总规模为238,968.03万元,在5年之内偿还的贷款总规模为287,664.5万元,当前实际的长短期借款合计为0万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

上海贝岭2020年上半年决策水平报告一、实现利润分析2020年上半年利润总额为9,296.16万元,与2019年上半年的16,140.42万元相比有较大幅度下降,下降42.40%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年上半年营业利润为9,453.2万元,与2019年上半年的16,186.19万元相比有较大幅度下降,下降41.60%。

在营业收入迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析上海贝岭2020年上半年成本费用总额为32,417.47万元,其中:营业成本为31,249.46万元,占成本总额的96.4%;销售费用为1,330.63万元,占成本总额的4.1%;管理费用为2,408.14万元,占成本总额的7.43%;财务费用为-2,913.65万元,占成本总额的-8.99%;营业税金及附加为342.89万元,占成本总额的1.06%。

2020年上半年销售费用为1,330.63万元,与2019年上半年的1,377.89万元相比有所下降,下降3.43%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年上半年管理费用为2,408.14万元,与2019年上半年的2,192.42万元相比有较大增长,增长9.84%。

2020年上半年管理费用占营业收入的比例为5.5%,与2019年上半年的5.58%相比变化不大。

管理费用与营业收入同步增长,但销售利润却大幅度下降,要注意提高管理费用支出的效率。

三、资产结构分析上海贝岭2020年上半年资产总额为341,171.95万元,其中流动资产为227,827.64万元,主要以货币资金、其他流动资产、存货为主,分别占流动资产的60.78%、11.82%和9.42%。

上海贝岭2019年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为28,328.65万元,2019年上半年已经取得的银行短期借款为0万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供181,651.02万元的营运资本。

3.总资金需求

该企业资金富裕,富裕153,322.37万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为165,450.81万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是194,291.36万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为194,291.36万元,企业有能力在3年之内偿还的贷款总规模为208,711.64万元,在5年之内偿还的贷款总规模为237,552.2万元,当前实际的长短期借款合计为0万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

上海医药2020年一季度财务分析综合报告上海医药2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为156,666.43万元,与2019年一季度的171,853.31万元相比有所下降,下降8.84%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的情况下,营业利润也有所下降,企业在收入大幅度下降的情况下及时采取了压缩成本费用开支的战略,但未能完全消除收入急剧下降所带来的不利影响。

二、成本费用分析2020年一季度营业成本为3,419,581.7万元,与2019年一季度的3,940,264.06万元相比有较大幅度下降,下降13.21%。

2020年一季度销售费用为294,018.23万元,与2019年一季度的331,367.37万元相比有较大幅度下降,下降11.27%。

2020年一季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施,调整销售力量和战略。

2020年一季度管理费用为111,606.88万元,与2019年一季度的115,320.84万元相比有所下降,下降3.22%。

2020年一季度管理费用占营业收入的比例为2.76%,与2019年一季度的2.51%相比变化不大。

经营业务的盈利水平大幅度下降,管理费用控制有效,但经营形势迅速恶化。

2020年一季度财务费用为35,509.56万元,与2019年一季度的33,223.71万元相比有较大增长,增长6.88%。

三、资产结构分析2020年一季度企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,上海医药2020年一季度的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

上海贝岭2023年上半年经营风险报告一、经营风险分析1、经营风险上海贝岭2023年上半年盈亏平衡点的营业收入为15,251.8万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为82.53%,表示企业当期经营业务收入下降只要不超过72,071.39万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供186,762.08万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)2、营运资本变化情况2023年上半年营运资本为186,762.08万元,与2022年上半年的199,241.01万元相比有所下降,下降6.26%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供82,150.34万元的流动资金。

而企业投融资活动保证了企业经营活动的资金需求,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)存货28,209.42 31.44 54,723.8 93.99 79,149.66 44.63 应收账款36,277.68 141.38 33,568.85 -7.47 30,208.42 -10.01 其他应收款558.58 0.74 1,455.93 160.65 2,355.06 61.76 预付账款3,374.79 84.11 10,372.18 207.34 6,167.89 -40.53 其他经营性资产14,349.43 -50.14 9,318.17 -35.06 13,024.44 39.77 合计82,769.9 22.34 109,438.93 32.22 130,905.47 19.62经营性负债增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)应付账款16,721.61 61.18 21,782.74 30.27 15,662.88 -28.1 其他应付款11,470.97 175.74 35,421.28 208.79 26,914.75 -24.02 预收货款0.33 - 12.37 3,704.85 322.97 2,511.81 应付职工薪酬1,337.54 42.95 2,165.6 61.91 2,301.03 6.25 应付股利0 - 0 - 0 - 应交税金2,957.23 381.5 2,701.81 -8.64 1,360.48 -49.65 其他经营性负债3,198.18 470.35 2,463.61 -22.97 2,193.02 -10.98 合计35,685.86 114.39 64,547.41 80.88 48,755.12 -24.474、营运资金需求的变化2023年上半年营运资金需求为82,150.34万元,与2022年上半年的44,891.52万元相比有较大增长,增长83%。

上海贝岭2020年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为51,647.18万元,2020年一季度已经取得的银行短期借款为0万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供198,181.27万元的营运资本。

3.总资金需求

该企业资金富裕,富裕146,534.09万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为158,257.5万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是174,027.87万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为166,142.69万元,企业有能力在3年之内偿还的贷款总规模为170,085.28万元,在5年之内偿还的贷款总规模为177,970.46万元,当前实际的长短期借款合计为0万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。