[财务管理]高级会计学1-1 非货币性资产交换

- 格式:ppt

- 大小:371.50 KB

- 文档页数:15

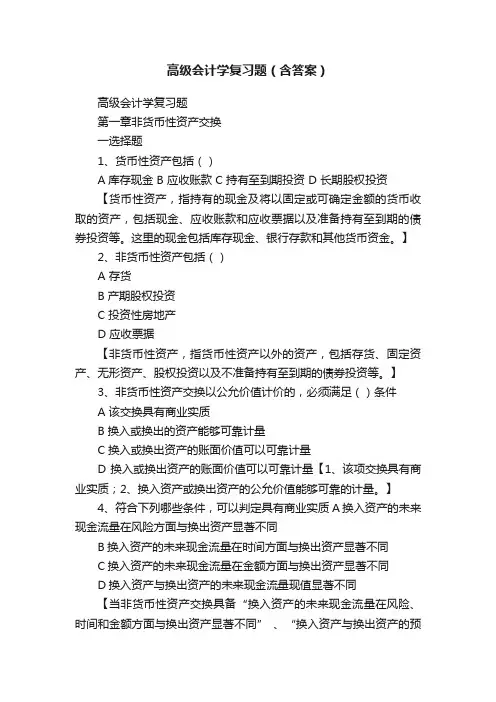

高级会计学复习题(含答案)高级会计学复习题第一章非货币性资产交换一选择题1、货币性资产包括()A库存现金 B 应收账款 C 持有至到期投资 D 长期股权投资【货币性资产,指持有的现金及将以固定或可确定金额的货币收取的资产,包括现金、应收账款和应收票据以及准备持有至到期的债券投资等。

这里的现金包括库存现金、银行存款和其他货币资金。

】2、非货币性资产包括()A 存货B 产期股权投资C 投资性房地产D 应收票据【非货币性资产,指货币性资产以外的资产,包括存货、固定资产、无形资产、股权投资以及不准备持有至到期的债券投资等。

】3、非货币性资产交换以公允价值计价的,必须满足()条件A 该交换具有商业实质B 换入或换出的资产能够可靠计量C 换入或换出资产的账面价值可以可靠计量D 换入或换出资产的账面价值可以可靠计量【1、该项交换具有商业实质;2、换入资产或换出资产的公允价值能够可靠的计量。

】4、符合下列哪些条件,可以判定具有商业实质A 换入资产的未来现金流量在风险方面与换出资产显著不同B换入资产的未来现金流量在时间方面与换出资产显著不同C换入资产的未来现金流量在金额方面与换出资产显著不同D换入资产与换出资产的未来现金流量现值显著不同【当非货币性资产交换具备“换入资产的未来现金流量在风险、时间和金额方面与换出资产显著不同” 、“换入资产与换出资产的预计未来现金流量现值不同,且其差额与换入资产和换出资产的公允价值相比是重大的”两个条件之一,便可认定为该交换具有商业实质。

】*5 公允价值的计量属性选择A 协议价活跃市场价值类似资产价值评估价B 活跃市场价值类似资产价值评估价协议价C类似资产价值评估价协议价销售价D类似资产价值评估价协议价活跃市场价值判断题1、非货币性资产交换不涉及货币性资产错2、非货币性资产交换的补价以占整个资产交换的比例低于或等于25%作参考对业务题p15 第一题1.支付的货币性资产占换入资产公允价值(或占换出资产公允价值与支付的货币性资产之和)的比例= 49 000/400 000=12.25﹪<25﹪。

第1章—非货币性资产交换本章的主要内容:1、非货性资产交换的确认和计量原则2、非货性资产交换的会计处理第一节非货性资产交换的界定一.货币性资产和非货币性资产的概念区分1、货币性资产:是指企业持有的货币资金和将以固定或可确定的金额收取的资产,包括现金、银行存款、应收账款和应收票据以及准备持有至到期的债券投资等。

货币性资产包括两部分,即货币资金和将以固定的或者是可确定的金额的货币收取的资产。

比如应收账款100万元,收取的金额是固定的,属于货币性资产;而存货收取的金额就不是固定的,如果库存商品的成本为100万元,变现时可能收130万元,也可能收50万元,故存货不属于货币性资产。

此外,收取的金额是可确定的资产也属于货币性资产,比如,准备持有至到期的债券,到期值连本带息是能准确计算的,但是,如果中途变现,则可收回金额是难以确定的,持有时间越长,变现价值越高,不知道什么时候变现,也就不知道变现的价值。

2、非货币性资产:指货币性资产以外的资产,包括存货、固定资产、无形资产、股权投资以及不准备持有至到期的债券投资等。

*区别货币性资产和非货币性资产的主要依据是:资产为企业带来的未来经济利益——现金流入金额是否是固定的或可确定的。

如果资产为企业带来的未来经济利益——现金流入金额是固定的或可确定的,那么该项资产就是货币性资产;反之,资产为企业带来的未来经济利益——现金流入金额是不固定的或不可确定的,那么该项资产就是非货币性资产。

*货币性资产和非货币性资产的区别指持有的现金及将以固定或可确定金额的货币收取的资产货币性资产货币资金、应收票据、应收账款、应收股利、应收利息、应收补贴款、其他应收款、准备持有到期的债券投资是指除货币性资产以外的资产非货币性资产股权投资、存货、固定资产、工程物资、在建工程、无形资产、不准备持有到期的债券投资**两者区分的主要依据是:资产在将来为企业带来的经济利益即货币金额是否是固定的,或可确定的。