A107012《综合利用资源生产产品取得的收入优惠明细表》

- 格式:pdf

- 大小:108.41 KB

- 文档页数:4

山东省国家税务局网上办税平台2015年度企业所得税申报操作说明《纳税人端》2016.2目录1概述 (1)1.1系统运行环境 (2)1.2系统适用范围 (2)2系统登录 (2)2.1系统登录 (2)2.2确认信息 (5)3公共操作说明 (6)3.1按企业类型显示应申报报表 (6)3.2总机构类申报说明 (6)3.3必报表规定 (7)3.4填表顺序建议 (8)3.5填表项颜色定义 (9)3.6表内提醒信息 (9)3.7功能按钮说明 (10)3.8重要提醒功能 (10)3.9设置”填表说明”查看功能 (10)3.10表间关系校验 (11)4查账征收类 (12)4.1A000000企业基础信息表 (14)4.2A101010一般企业收入明细表 (16)4.3A101020金融企业收入明细表 (18)4.4A102010一般企业成本支出明细表 (19)4.5A102020金融企业支出明细表 (20)4.6A103000事业单位、民间非营利组织收入、支出明细表 (22)4.7A104000期间费用明细表 (24)4.8A100000中华人民共和国企业所得税年度纳税申报表(A类) (25)4.9A108000境外所得税收抵免明细表 (28)4.9.1A108010境外所得纳税调整后所得明细表 (30)4.9.2A108020境外分支机构弥补亏损明细表 (30)4.9.3A108030跨年度结转抵免境外所得税明细表 (31)4.10A105000纳税调整项目明细表 (32)4.10.1A105010视同销售和房地产开发企业特定业务纳税调整明细表 (35)4.10.2A105020未按权责发生制确认收入纳税调整明细表 (37)4.10.3A105030投资收益纳税调整明细表 (38)4.10.4A105040专项用途财政性资金纳税调整表 (39)4.10.5A105050职工薪酬纳税调整明细表 (40)4.10.6A105060广告费和业务宣传费跨年度纳税调整明细表 (41)4.10.7A105070捐赠支出纳税调整明细表 (42)4.10.8A105080资产折旧、摊销情况及纳税调整明细表 (43)4.10.9A105090资产损失税前扣除及纳税调整明细表 (46)4.10.10A105100企业重组纳税调整明细表 (49)4.11A107010免税、减计收入及加计扣除优惠明细表 (53)4.11.1A107011股息红利优惠明细表 (55)4.11.2A107012综合利用资源生产产品取得的收入优惠明细表 (56)4.11.3A107013金融保险等机构取得涉农利息保费收入优惠明细表 (56)4.11.4A107014研发费用加计扣除优惠明细表 (57)4.12A107020所得减免优惠明细表 (58)4.13A107030抵扣应纳税所得额明细表 (61)4.14A106000企业所得税弥补亏损明细表 (62)4.15A107040减免所得税优惠明细表 (69)4.15.1A107041高新技术企业优惠情况及明细表 (74)4.15.2A107042软件、集成电路企业优惠情况及明细表 (75)4.16A107050税额抵免优惠明细表 (77)4.17A109000跨地区经营汇总纳税企业年度分摊企业所得税明细表 (79)4.17.1A109010企业所得税汇总纳税分支机构所得税分配表 (80)4.18确认申报 (82)5分支机构类 (82)5.1企业所得税年度纳税申报表(分支机构) (82)5.2企业所得税分支机构所得税分配表 (84)5.3确认申报 (84)6核定征收类 (84)6.1核定征收类小型微利企业判断 (85)6.2核定征收类报表填写操作说明 (85)6.3确认申报 (89)7申报状态查询 (90)7.1未申报状态 (90)7.2申报数据等待局端审核状态 (90)7.3退回状态 (90)7.4等待写入征管系统 (90)7.5申报成功状态 (91)7.6申报失败 (91)8申报历史数据查询 (91)9浏览器设置 (92)1概述根据国家税务总局关于修改企业所得税年度纳税申报表(A类,2014年版)部分申报表的公告(2016年第3号) 、国家税务总局关于发布《中华人民共和国企业所得税月(季)度预缴纳税申报表(2015年版)等报表》的公告(2015年第31号)、国家税务总局关于修改企业所得税月(季)度预缴纳税申报表的公告(2015年第79号),结合上年度使用情况,网上办税平台对年度企业所得税申报功能进行了升级改造。

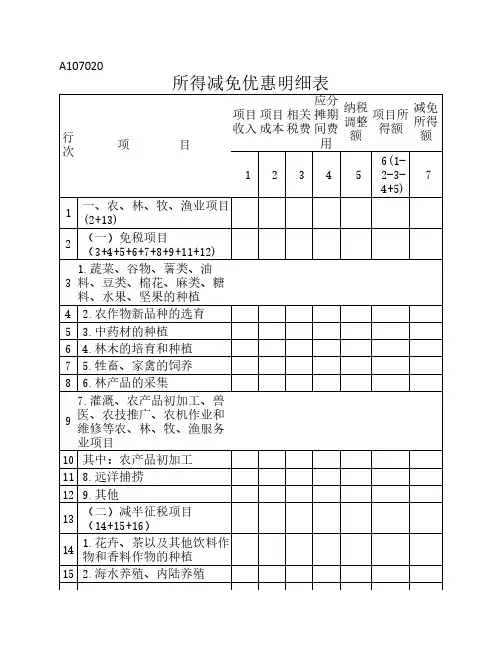

A107020 《所得减免优惠明细表》填报说明本表适用于享受所得减免优惠政策的纳税人填报。

纳税人根据税法及相关税收政策规定,填报本年发生的所得减免优惠情况,《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)第19行“纳税调整后所得”为负数的,无需填报本表。

一、有关项目填报说明(一)列次填报1.第1列“项目名称”:填报纳税人享受减免所得优惠的项目在会计核算上的名称。

项目名称以纳税人内部规范称谓为准。

2.第2列“优惠事项名称”:按照该项目享受所得减免企业所得税优惠事项的具体政策内容选择填报。

具体说明如下:(1)“一、农、林、牧、渔业项目”在以下优惠事项中选择填报:1.蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植;2.农作物新品种的选育;3.中药材的种植;4.林木的培育和种植;5.牲畜、家禽的饲养;6.林产品的采集;7.灌溉、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目;8.农产品初加工;9.远洋捕捞;10.花卉、茶以及其他饮料作物和香料作物的种植;11.海水养殖、内陆养殖;12.其他。

(2)“二、国家重点扶持的公共基础设施项目”在以下优惠事项中选择填报:1.港口码头项目;2.机场项目;3.铁路项目;4.公路项目;5.城市公共交通项目;6.电力项目;7.水利项目(不含农村饮水安全工程);8.农村饮水安全工程;9.其他项目。

(3)“三、符合条件的环境保护、节能节水项目”在以下优惠事项中选择填报:1.公共污水处理项目;2.公共垃圾处理项目;3.沼气综合开发利用项目;4.节能减排技术改造项目;5.海水淡化项目;6.其他项目。

(4)“四、符合条件的技术转让项目”:本列无需填报。

(5)“五、清洁发展机制项目”:本列无需填报。

(6)“六、符合条件的节能服务公司实施合同能源管理项目”:本列无需填报。

(7)“七、线宽小于130纳米的集成电路生产项目”:本列无需填报。

(8)“八、线宽小于65纳米或投资额超过150亿元的集成电路生产项目”:本列无需填报。

2018年企业类考试题一、单选题1、下列选项中不是2017年54号文取消的表单的是()。

A、《金融、保险等机构取得的涉农利息、保费收入优惠明细表》B、《期间费用明细表》C、《综合利用资源生产产品取得的收入优惠明细表》D、《固定资产加速折旧、扣除明细表》【正确答案】B【您的答案】B[正确]【答案解析】选项B为正确答案。

2017年54号文取消4张表单:1、《固定资产加速折旧、扣除明细表》(A105081)2、《资产损失(专项申报)税前扣除及纳税调整明细表》(A105091)3、《综合利用资源生产产品取得的收入优惠明细表》(A107012)4、《金融、保险等机构取得的涉农利息、保费收入优惠明细表》(A107013)将所涉及内容简并到了新的《资产折旧、摊销及纳税调整明细表》、《资产损失税前扣除及纳税调整明细表》及《免税、减计收入及加计扣除优惠明细表》中。

2、单位价值,是指单项资产的价值,具体按照《企业所得税法实施条例》第五十八条规定的资产计税基础口径确定。

对于单位价值不超过()万元,允许一次性计入当期成本费用在计算应纳税所得额时扣除。

B、400C、500D、600【正确答案】C【您的答案】C[正确]【答案解析】单位价值,是指单项资产的价值,具体按照《企业所得税法实施条例》第五十八条规定的资产计税基础口径确定。

对于单位价值不超过500万元,允许一次性计入当期成本费用在计算应纳税所得额时扣除。

3、以下不属于成本管理制度要求的是()。

A、透明、规范B、黑箱操作C、摒弃个人利益的存在D、通过前溯管理与内控,促进公司相应环节运作的规范性【正确答案】B【您的答案】B[正确]【答案解析】成本管理制度要求杜绝黑箱操作。

4、商业企业纳税人直接销售初级农产品按照()缴纳增值税,采购的初级农产品按照10%的扣除率计算抵扣。

B、10%C、13%D、16%【正确答案】B【您的答案】B[正确]【答案解析】商业企业纳税人直接销售初级农产品按照10%缴纳增值税,采购的初级农产品按照10%的扣除率计算抵扣。

广东省电子税务局居民企业(查账征收)企业所得税年度申报(地税)操作手册V1.01.业务概述实行查账征收企业所得税的居民纳税人(包括境外注册中资控股居民企业)进行企业所得税年度申报,指纳税人自纳税年度终了之日起5个月内或实际经营终止之日起60日内,依照税收法律、法规、规章及其他有关企业所得税的规定,自行计算本纳税年度应纳税所得额和应纳所得税额和本纳税年度应补或者应退税额,填报《中华人民共和国企业所得税年度纳税申报表》。

请纳税人根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,提供税务机关要求提供的有关资料进行申报结清全年企业所得税税款。

2.操作步骤2.1申报入口登录广东省电子税务局后,点击【申报缴税】--【按期应申报】--【(地税)企业所得税】--【填写申报表】,如图2.1所示。

图2.1 企业所得税年报申报入口2.2填写申报表1、填写《企业基础信息表》。

请纳税人填写纳税人基本信息表,企业重组信息。

其中纳税人基本信息表包括100基本信息、200主要会计政策和评估、301企业主要股东(前5位)、302对外投资(前5位)。

标注红色“*”号为必填项。

如图2.2所示。

注意事项:注册资本、资产总额均以万元为单位。

图2.2 填写企业基础信息表2、填写完企业基础信息表后,点击页面右上角【保存】按钮,提示保存成功。

3、进入表单填报情况选择页面。

纳税人勾选需要申报的表单,一般需要先根据企业的行业性质勾选对应的收入明细表,系统就会自动判断哪些表单必须填报,哪些表单不用填报。

纳税人如需填报其他纳税调整明细表、优惠明细表,勾选对应的纳税调整明细表、优惠明细表为“填报”即可。

如图2.3所示。

注意事项:灰色勾选为不能选择修改是否填报,一般为系统自动判断当前企业是否填报该表单。

图2.3 表单填报情况选择页面4、点击页面右上角【下一步】按钮,进入填表页面。

左侧“报表列表”显示纳税人需要填报的表单,右侧为具体的填表页面。

2019年企业类【90学分】模拟试题10一、单选题1、下列选项中不是2017年54号文取消的表单的是()。

A、《金融、保险等机构取得的涉农利息、保费收入优惠明细表》B、《期间费用明细表》C、《综合利用资源生产产品取得的收入优惠明细表》D、《固定资产加速折旧、扣除明细表》【答案】B [正确]【解析】2017年54号文取消4张表单:1、《固定资产加速折旧、扣除明细表》(A105081)2、《资产损失(专项申报)税前扣除及纳税调整明细表》(A105091)3、《综合利用资源生产产品取得的收入优惠明细表》(A107012)4、《金融、保险等机构取得的涉农利息、保费收入优惠明细表》(A107013)将所涉及内容简并到了新的《资产折旧、摊销及纳税调整明细表》、《资产损失税前扣除及纳税调整明细表》及《免税、减计收入及加计扣除优惠明细表》中。

2、下列各项中,属于期间费用的是()。

A、其他业务成本B、制造费用C、销售费用D、营业外支出【答案】C [正确]【解析】期间费用包括管理费用、财务费用和销售费用。

3、服务贸易创新发展试点地区符合条件的技术先进型服务企业减按()的税率征收企业所得税。

A、5%B、10%C、15%D、20%【答案】C [正确]【解析】服务贸易创新发展试点地区符合条件的技术先进型服务企业减按15%的税率征收企业所得税。

4、汇款业务中涉及的当事人不包括()。

A、付款人B、收款人C、代收行D、托收行【答案】B【解析】本题考查托收。

托收业务的当事人有:委托人、托收行、代收行和付款人。

5、预计一年内向投资者支付的利息占票面金额的比率是指()。

A、实际利率B、期望报酬率C、票面利率D、有效年利率【答案】C [正确]【解析】本题考查债券的估价及其投资决策。

票面利率预计一年内向投资者支付的利息占票面金额的比率。

6、在中国境内未设立机构、场所的;或者虽设立机构、场所,但取得的所得与其所设机构、场所没有实际联系的所得的非居民企业适用的企业所得税税率为()。

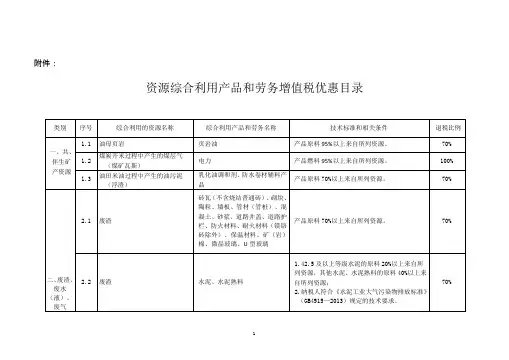

附件:资源综合利用产品和劳务增值税优惠目录序号综合利用的资源名称综合利用产品和劳务名称技术标准和相关条件退税比例2.18燃煤发电厂及各类工业企业生产过程中产生的烟气、咼硫天然气石膏、硫酸、硫酸铵、硫磺1.产品原料95%以上来自所列资源;2.石膏的二水硫酸钙含量85%以上,硫酸的浓度15%以上,硫酸铵的总氮含量18%以上。

50%2.19 工业废气高纯度二氧化碳、工业氢气、甲烷1.产品原料95%以上来自所列资源;2•高纯度二氧化碳产品符合(GB10621—2006),工业氢气产品符合(GB/T3634.1-2006),甲烷产品符合(HG/T3633-1999)规定的技术要求。

70%2.20工业生产过程中产生的余热、余压电力、热力产品原料100%来自所列资源。

100%3.1 废旧电池及其拆解物金属及镍钻锰氢氧化物、镍钻锰酸锂、氯化钻1•产品原料中95%以上利用上述资源;2.镍钻锰氢氧化物符合《镍、钻、锰二兀素复合氢氧化物》(GB/T26300-2010)规定的技术要求。

30%3.2废显(定)影液、废胶片、废像纸、废感光剂等废感光材料银1.产品原料95%以上来自所列资源;2.纳税人必须通过IS09000、IS014000认证。

30%3.3废旧电机、废旧电线电缆、废铝制易拉罐、报废汽车、报废摩托车、报废船舶、废旧电器电子产品、废旧太阳能光伏器件、废旧灯泡(管),及其拆解物经冶炼、提纯生产的金属及合金(不包括铁及铁合金)1.产品原料70%来自所列资源;2•法律、法规或规章对相关废旧产品拆解规定了资质条件的,纳税人应当取得相应的资质。

30%3.4废催化剂、电解废弃物、电镀废弃物、废旧线路板、烟尘灰、湿法泥、熔炼渣、线路板蚀刻废液、锡箔纸灰经冶炼、提纯或化合生产的金属、合金及金属化合物(不包括铁及铁合金),冰晶石1.产品原料70%来自所列资源;2.纳税人必须通过IS09000、ISO14000认证。

30%类别、资源备注:1.概念和定义。

【tips】本文由梁志飞老师精心收编整理,同学们学习财税会计定要踏踏实实把基本功练好!财税实务商贸企业年度纳税申报表需填几张表?

为了帮助纳税人准确履行纳税义务,推进税务机关企业所得税的科学化、专业化、精细化管理,国家税务总局对已经使用了6年的2008年版《中华人民共和国企业所得税年度纳税申报表》(A 类)进行了修订,新的2014年版企业所得税年度纳税申报表有41张,许多纳税人感到压力山大。

41张表,这么多呀!

【案例】该企业是小型商贸企业,使用《小企业会计准则》。

从业人员20人,资产总额1050万元,年销售额3000万元,年应纳税所得额预计40万元。

没有分支机构,没有境外子公司。

既没有对外长期股权投资和长期债权投资,也没有短期投资。

没有以前年度亏损。

不是高新技术企业,也没有研发费用加计扣除。

首先“中华人民共和国企业所得税年度纳税申报表封面”必须填

“企业所得税年度纳税申报表填报表单”必须填

A000000“企业基础信息表”,该表信息量丰富,内容多,必须填。

A100000“中华人民共和国企业年度纳税申报表主表”,必须填A101010与A101020中,选A101010

A102010与A102020中,选A102010

A103000“事业单位、民间非营利组织收入、支出明细表”,不选

A104000“期间费用明细表”,必须填,应该选。

A105000“纳税调整项目明细表”,必须填,应该选。

A105010“视同销售和房地产开发企业特定业务纳税调整明细。

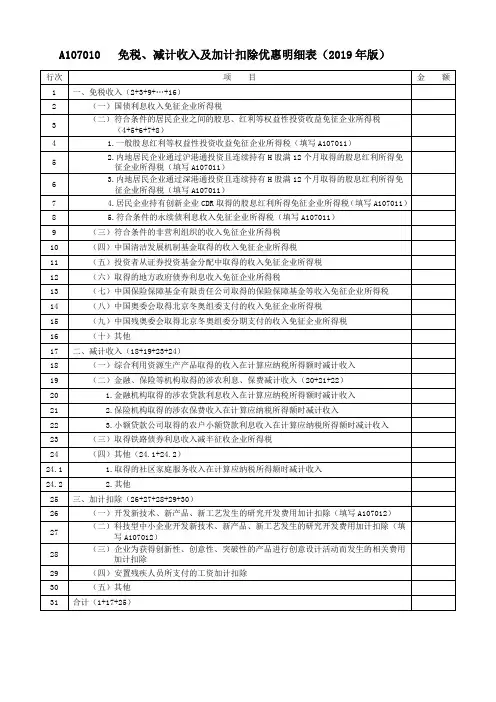

A107010 免税、减计收入及加计扣除优惠明细表(2019年版)A107010 《免税、减计收入及加计扣除优惠明细表》填报说明本表适用于享受免税收入、减计收入和加计扣除优惠的纳税人填报。

纳税人根据税法及相关税收政策规定,填报本年发生的免税收入、减计收入和加计扣除优惠情况。

一、有关项目填报说明1.第1行“一、免税收入”:填报第2+3+9+10+11+12+13+14+15+16行金额。

2.第2行“(一)国债利息收入免征企业所得税”:填报纳税人根据《国家税务总局关于企业国债投资业务企业所得税处理问题的公告》(国家税务总局公告2011年第36号)等相关税收政策规定,持有国务院财政部门发行的国债取得的利息收入。

3.第3行“(二)符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税”:填报《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》(A107011)第8行第17列金额。

4.第4行“1.一般股息红利等权益性投资收益免征企业所得税”:填报《中华人民共和国企业所得税法实施条例》第八十三条规定的投资收益,不含持有H 股、创新企业CDR、永续债取得的投资收益,按表A107011第9行第17列金额填报。

5.第5行“2.内地居民企业通过沪港通投资且连续持有H股满12个月取得的股息红利所得免征企业所得税”:填报根据《财政部国家税务总局证监会关于沪港股票市场交易互联互通机制试点有关税收政策的通知》(财税〔2014〕81号)等相关税收政策规定,内地居民企业连续持有H股满12个月取得的股息红利所得,按表A107011第10行第17列金额填报。

6.第6行“3.内地居民企业通过深港通投资且连续持有H股满12个月取得的股息红利所得免征企业所得税”:填报根据《财政部国家税务总局证监会关于深港股票市场交易互联互通机制试点有关税收政策的通知》(财税〔2016〕127号)等相关税收政策规定,内地居民企业连续持有H股满12个月取得的股息红利所得,按表A107011第11行第17列金额填报。

《企业所得税年度纳税申报表填报表单》填报说明本表列示申报表全部表单名称及编号。

纳税人在填报申报表之前,请仔细阅读这些表单,并根据企业的涉税业务,选择“填报”或“不填报”。

选择“填报”的,需完成该表格相关内容的填报;选择“不填报”的,可以不填报该表格。

对选择“不填报”的表格,可以不上报税务机关。

有关项目填报说明如下:1.《企业基础信息表》(A000000)本表为必填表。

主要反映纳税人的基本信息,包括纳税人基本信息、主要会计政策、股东结构和对外投资情况等。

纳税人填报申报表时,首先填报此表,为后续申报提供指引。

2.《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)本表为必填表。

是纳税人计算申报缴纳企业所得税的主表。

3.《一般企业收入明细表》(A101010)本表适用于除金融企业、事业单位和民间非营利组织外的企业填报,反映一般企业按照国家统一会计制度规定取得收入情况。

4.《金融企业收入明细表》(A101020)本表仅适用于金融企业(包括商业银行、保险公司、证券公司等金融企业)填报,反映金融企业按照企业会计准则规定取得收入情况。

5.《一般企业成本支出明细表》(A102010)本表适用于除金融企业、事业单位和民间非营利组织外的企业填报,反映一般企业按照国家统一会计制度的规定发生成本费用支出情况。

6.《金融企业支出明细表》(A102020)本表仅适用于金融企业(包括商业银行、保险公司、证券公司等金融企业)填报,反映金融企业按照企业会计准则规定发生成本支出情况。

7.《事业单位、民间非营利组织收入、支出明细表》(A103000)本表适用于事业单位和民间非营利组织填报,反映事业单位、社会团体、民办非企业单位、非营利性组织等按照有关会计制度规定取得收入、发生成本费用支出情况。

8.《期间费用明细表》(A104000)本表由纳税人根据国家统一会计制度规定,填报期间费用明细项目。

9.《纳税调整项目明细表》(A105000)本表填报纳税人财务、会计处理办法(以下简称会计处理)与税收法律、行政法规的规定(以下简称税法规定)不一致,需要进行纳税调整的项目和金额。

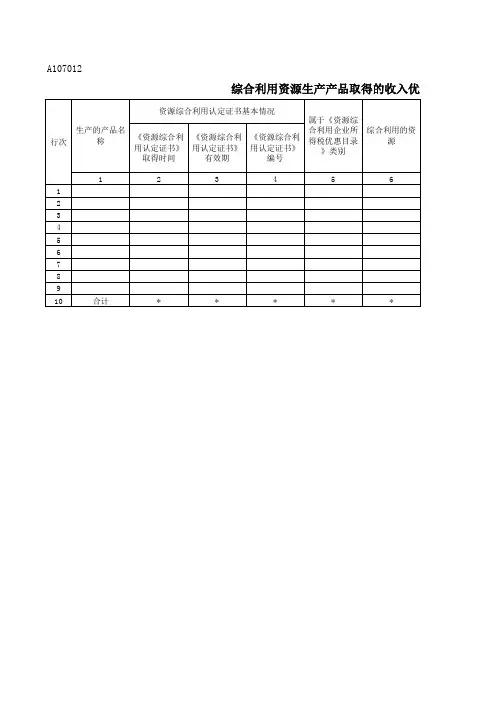

A06584《综合利用资源生产产品取得的收入优惠明细表》(A107012)【分类索引】➢业务域申报➢业务类别申报纳税➢表单类型纳税人填报➢设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于发布〈中华人民共和国企业所得税年度纳税申报表(A类,2014年版)〉的公告》(国家税务总局公告2014年第63号)【表单】综合利用资源生产产品取得的收入优惠明细表(A107012)【表单说明】一、适用范围本表适用于享受综合利用资源生产产品取得的收入优惠的纳税人填报。

二、填报依据和说明纳税人根据税法、《国家发展改革委财政部国家税务总局关于印发<国家鼓励的资源综合利用认定管理办法>的通知》(发改环资〔2006〕1864号)、《财政部国家税务总局关于执行资源综合利用企业所得税优惠目录有关问题的通知》(财税〔2008〕47号)、《财政部国家税务总局国家发展改革委关于公布资源综合利用企业所得税优惠目录(2008年版)的通知》(财税〔2008〕117号)、《国家税务总局关于资源综合利用企业所得税优惠管理问题的通知》(国税函〔2009〕185号)等相关税收政策规定,填报本年发生的综合利用资源生产产品取得的收入优惠情况。

三、有关项目填报说明1.行次按纳税人综合利用资源生产的不同产品名称分别填报。

2.第1列“生产的产品名称”:填报纳税人综合利用资源生产的产品名称。

3.第2列“《资源综合利用认定证书》取得时间”:填报纳税人取得《资源综合利用认定证书》的时间。

4.第3列“《资源综合利用认定证书》有效期”:填报证书有效期。

5.第4列“《资源综合利用认定证书》编号”:填报纳税人取得的《资源综合利用认定证书》编号。

6.第5列“属于《资源综合利用企业所得税优惠目录》类别”:填报纳税人生产产品综合利用的资源属于《资源综合利用企业所得税优惠目录》的类别,如共生、伴生矿产资源,废水(液)、废气、废渣或再生资源。

7.第6列“综合利用的资源”:填报纳税人生产产品综合利用的资源名称,根据《资源综合利用企业所得税优惠目录》中综合利用的资源名称填报。

附件4A107012研发费用加计扣除优惠明细表有关项目填报说明(注:本表每个研发项目须填报一张):1.第1行“本年可享受研发费用加计扣除项目数量”:填报纳税人本年研发项目中可享受研发费用加计扣除优惠政策的项目数量。

2.第2行“一、自主研发、合作研发、集中研发”:填报第3+7+16+19+23+34行金额。

3.第3行“(一)人员人工费用”:填报第4+5+6行金额。

直接从事研发活动的人员、外聘研发人员同时从事非研发活动的,填报按实际工时占比等合理方法分配的用于研发活动的相关费用。

4.第4行“1.直接从事研发活动人员工资薪金”:填报纳税人直接从事研发活动人员,包括研究人员、技术人员、辅助人员的工资、薪金、奖金、津贴、补贴以及按规定可以在税前扣除的对研发人员股权激励的支出。

5.第5行“2.直接从事研发活动人员五险一金”:填报纳税人直接从事研发活动人员,包括研究人员、技术人员、辅助人员的基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金。

6.第6行“3.外聘研发人员的劳务费用”:填报与纳税人或劳务派遣企业签订劳务用工协议(合同)的外聘研发人员的劳务费用,以及临时聘用的研究人员、技术人员、辅助人员的劳务费用。

7.第7行“(二)直接投入费用”:填报第8+9+10+11+12+13+14+15行金额。

8.第8行“1.研发活动直接消耗材料费用”:填报纳税人研发活动直接消耗的材料费用。

9.第9行“2.研发活动直接消耗燃料费用”:填报纳税人研发活动直接消耗的燃料费用。

10.第10行“3.研发活动直接消耗动力费用”:填报纳税人研发活动直接消耗的动力费用。

11.第11行“4.用于中间试验和产品试制的模具、工艺装备开发及制造费”:填报纳税人研发活动中用于中间试验和产品试制的模具、工艺装备开发及制造的费用。

12.第12行“5.用于不构成固定资产的样品、样机及一般测试手段购置费”:填报纳税人研发活动中用于不构成固定资产的样品、样机及一般测试手段购置费用。

附件2资源综合利用企业所得税优惠目录(2021年版)类别序号综合利用的资源生产的产品技术标准一、共生、伴生矿产资源1.1煤系共生、伴生矿产资源、瓦斯高岭岩、铝矾土、膨润土,电力、热力及燃气1.产品原料100%来自所列资源。

2.产品原料来自煤炭开发中的废弃物。

3.产品符合国家和行业标准。

1.2黑金属矿、有色金属矿、非金属矿共生、伴生矿产资源共生、伴生矿产资源产品1.产品原料100%来自所列资源。

2.共生、伴生矿产资源未达到工业品位。

二、废水(液)、废气、废渣2.1煤矸石、煤泥、化工废渣、粉煤灰、尾矿、废石、冶炼渣(钢铁渣、有色冶炼渣、赤泥等)、工业副产石膏、港口航道的疏浚物、江河(渠)道的淤泥淤沙等、风积沙、建筑垃圾、生活垃圾焚烧炉渣砖(瓦)、电力、热力、煤矸石井下充填开采置换出的呆滞煤量、砌块、新型墙体材料、石膏类制品以及商品粉煤灰、建筑砂石骨料、道路用建筑垃圾再生骨料、再生级配骨料、再生骨料无机混合料、预拌商品混凝土、干混砂浆、预拌砂浆、砂浆预制件、混凝土预制件、盾构土、粒化高炉矿渣、钢渣微粉、微晶玻璃、岩棉、矿渣棉、氧化铝、水泥熟料1.建材产品原料70%以上来自所列资源。

生产其他产品的产品原料100%来自所列资源。

2.用煤矸石、煤泥生产电力、热力产品符合《煤矸石综合利用管理办法》要求。

3.产品符合国家和行业标准。

2.2社会回收的废金属(废钢铁、废铜、废铝等)、冶炼渣(钢铁渣、有色冶炼渣、赤泥等)、化工废渣金属(含稀贵金属)、铁合金料、精矿粉、氯盐(氯化钾、氯化钠等)、硅酸盐及其衍生产品1.产品原料70%以上来自所列资源。

2.产品符合国家和行业标准。

2.3化工、纺织、造纸工业废液及废渣银、盐、锌、纤维、碱、羊毛脂、聚乙烯醇、硫化钠、亚硫酸钠、硫氰酸钠、硝酸、铁盐、铬盐、木素磺酸盐、乙酸、乙二酸、乙酸钠、盐酸、粘合剂、酒精、香兰素、饲料酵母、肥料、甘油、乙氰1.产品原料70%以上来自所列资源。

2.产品符合国家和行业标准。