2016年增值税预算表

- 格式:xlsx

- 大小:14.10 KB

- 文档页数:5

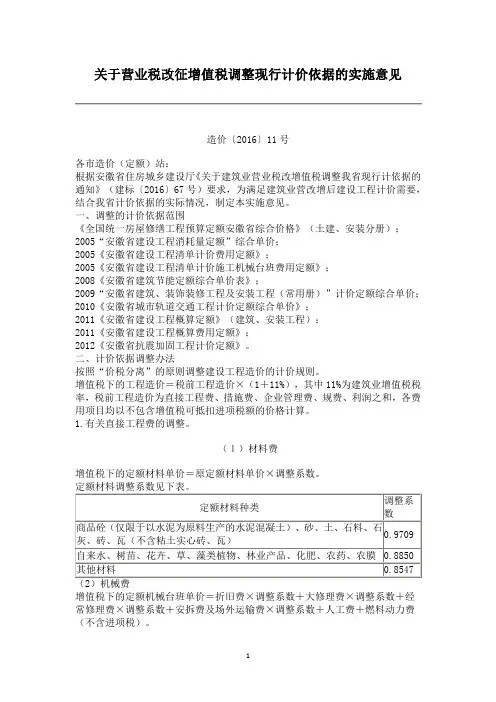

关于营业税改征增值税调整现行计价依据的实施意见造价〔2016〕11号各市造价(定额)站:根据安徽省住房城乡建设厅《关于建筑业营业税改增值税调整我省现行计依据的通知》(建标〔2016〕67号)要求,为满足建筑业营改增后建设工程计价需要,结合我省计价依据的实际情况,制定本实施意见。

一、调整的计价依据范围《全国统一房屋修缮工程预算定额安徽省综合价格》(土建、安装分册);2005“安徽省建设工程消耗量定额”综合单价;2005《安徽省建设工程清单计价费用定额》;2005《安徽省建设工程清单计价施工机械台班费用定额》;2008《安徽省建筑节能定额综合单价表》;2009“安徽省建筑、装饰装修工程及安装工程(常用册)”计价定额综合单价;2010《安徽省城市轨道交通工程计价定额综合单价》;2011《安徽省建设工程概算定额》(建筑、安装工程);2011《安徽省建设工程概算费用定额》;2012《安徽省抗震加固工程计价定额》。

二、计价依据调整办法按照“价税分离”的原则调整建设工程造价的计价规则。

增值税下的工程造价=税前工程造价×(1+11%),其中11%为建筑业增值税税率,税前工程造价为直接工程费、措施费、企业管理费、规费、利润之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算。

1.有关直接工程费的调整。

(1)材料费增值税下的定额材料单价=原定额材料单价×调整系数。

增值税下的定额机械台班单价=折旧费×调整系数+大修理费×调整系数+经常修理费×调整系数+安拆费及场外运输费×调整系数+人工费+燃料动力费(不含进项税)。

补充机械(仪器、仪表)台班单价=原定额台班单价×0.8952。

增值税下,调整后的措施费、企业管理费、规费、利润取费费率见附件。

(1)企业管理费增值税下,城市维护建设税、教育费附加、地方教育费附加和地方水利建设基金列入企业管理费中计算。

北京市住房和城乡建设委员会关于印发《关于建筑业营业税改征增值税调整北京市建设工程计价依据的实施意见》的通知来源:发布时间:2016-04-08 浏览次数:2471京建发〔2016〕116号北京市住房和城乡建设委员会关于印发《关于建筑业营业税改征增值税调整北京市建设工程计价依据的实施意见》的通知各有关单位:根据《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)、《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)等文件规定,建筑业自2016年5月1日起纳入营业税改征增值税(以下简称“营改增”)试点范围。

为适应国家税制改革要求,满足建筑业营改增后建设工程计价需要,结合本市实际情况制订了《关于建筑业营业税改征增值税调整北京市建设工程计价依据的实施意见》,现印发给你们,请遵照执行。

附件:关于建筑业营业税改征增值税调整北京市建设工程计价依据的实施意见北京市住房和城乡建设委员会2016年4月6日京建发〔2016〕116号附件关于建筑业营业税改征增值税调整北京市建设工程计价依据的实施意见一、实施时间及适用范围(一)执行《建设工程工程量清单计价规范》、北京市《房屋修缮工程工程量清单计价规范》(以下简称“清单计价规范”)和(或)2012年《北京市建设工程计价依据——预算定额》、2012年《北京市房屋修缮工程计价依据——预算定额》、2014年《北京市城市轨道交通运营改造工程计价依据——预算定额》及配套定额(以下简称“预算定额”)的工程,按以下规定执行:1.凡在北京市行政区域内且《建筑工程施工许可证》注明的合同开工日期或未取得《建筑工程施工许可证》的建筑工程承包合同注明的开工日期(以下简称“开工日期”)在2016年5月1日(含)后的房屋建筑和市政基础设施工程(以下简称“建筑工程”),应按本实施意见执行。

2.开工日期在2016年4月30日前的建筑工程,在符合《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)等财税文件规定前提下,参照原合同价或营改增前的计价依据执行。

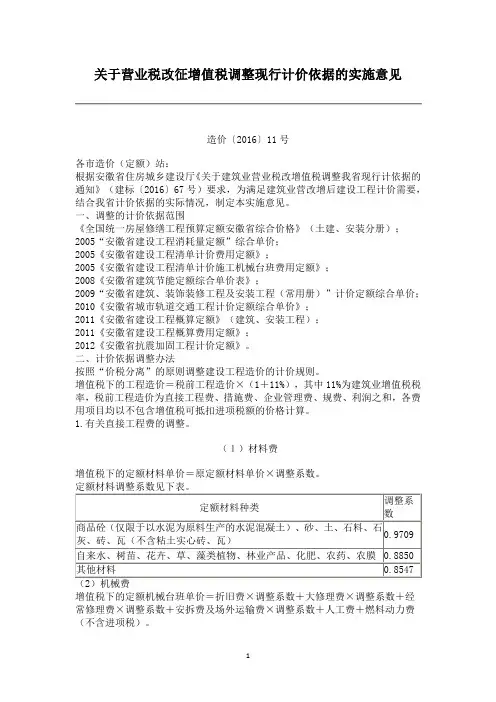

关于营业税改征增值税调整现行计价依据的实施意见造价〔2016〕11号各市造价(定额)站:根据安徽省住房城乡建设厅《关于建筑业营业税改增值税调整我省现行计依据的通知》(建标〔2016〕67号)要求,为满足建筑业营改增后建设工程计价需要,结合我省计价依据的实际情况,制定本实施意见。

一、调整的计价依据范围《全国统一房屋修缮工程预算定额安徽省综合价格》(土建、安装分册);2005“安徽省建设工程消耗量定额”综合单价;2005《安徽省建设工程清单计价费用定额》;2005《安徽省建设工程清单计价施工机械台班费用定额》;2008《安徽省建筑节能定额综合单价表》;2009“安徽省建筑、装饰装修工程及安装工程(常用册)”计价定额综合单价;2010《安徽省城市轨道交通工程计价定额综合单价》;2011《安徽省建设工程概算定额》(建筑、安装工程);2011《安徽省建设工程概算费用定额》;2012《安徽省抗震加固工程计价定额》。

二、计价依据调整办法按照“价税分离”的原则调整建设工程造价的计价规则。

增值税下的工程造价=税前工程造价×(1+11%),其中11%为建筑业增值税税率,税前工程造价为直接工程费、措施费、企业管理费、规费、利润之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算。

1.有关直接工程费的调整。

(1)材料费增值税下的定额材料单价=原定额材料单价×调整系数。

定额材料调整系数见下表。

定额材料种类调整系数商品砼(仅限于以水泥为原料生产的水泥混凝土)、砂、土、石料、石灰、砖、瓦(不含粘土实心砖、瓦)0.9709自来水、树苗、花卉、草、藻类植物、林业产品、化肥、农药、农膜0.8850其他材料0.8547(2)机械费增值税下的定额机械台班单价=折旧费×调整系数+大修理费×调整系数+经常修理费×调整系数+安拆费及场外运输费×调整系数+人工费+燃料动力费(不含进项税)。

附件:建筑业营业税改征增值税四川省建设工程计价依据调整办法一、实施时间执行《建设工程工程量清单计价规范》(GB50500-2013)、《房屋建筑与装饰工程工程量计算规范》(GB50854-2013)等九本工程量计算规范和2015年《四川省建设工程工程量清单计价定额》及配套文件(以下简称“15定额”)的工程,按以下规定执行:(一)凡在四川省行政区域内且《建筑工程施工许可证》注明的合同开工日期或未取得《建筑工程施工许可证》但建筑工程承包合同注明的开工日期在2016年5月1日(含)后的房屋建筑和市政基础设施工程(以下简称“建筑工程”),应按本办法执行。

(二)开工日期在2016年4月30日前的建筑工程,在符合《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)等相关规定的前提下,参照原合同价或营改增前的计价依据执行并在补充协议中明确。

(三)自本办法发布之日起已发出招标文件尚未开标且招标文件规定的计划开工日期在2016年4月30日以后,或尚未开标且招标文件规定的计划开工日期虽在2016年4月30日前但在2016年4月30日前不能完成合同签订的项目,招标文件及招标控制价的编制均应当执行营改增后的计价依据,并按照.营改增后的计价依据发布招标文件补充文件。

自本办法发布之日起尚未发出招标文件的项目,均应当按照营改增后的计价依据执行。

二、调整依据(一)住房城乡建设部《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标函[2016]4号)、住房城乡建设部标准定额研究所《关于印发研究落实“营改增”具体措施研讨会会议纪要的通知》(建标造[2016]49号);(二)财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号);(三)现行计价政策、计价规范、计量规范及15定额;(四)相关课题研究报告、典型工程测算结果及其他有关资料。

三、建筑安装工程费用组成调整(一)营改增后建筑安装工程项目费用组成除本办法另有规定外,均与现行计价政策及15定额的内容一致。

四川省住房和城乡建设厅关于印发《建筑业营业税改征增值税四川省建设工程计价依据调整办法》的通知川建造价发〔2016〕349号各市、州及扩权试点县住房城乡建设行政主管部门,各建设、设计、施工、咨询及相关单位:根据财政部、 国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)、住房城乡建设部《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标函〔2016〕4号)等文件规定,建筑业自2016年5月1日起纳入营业税改征增值税(以下简称“营改增”)试点范围。

为适应国家税制改革要求,满足建筑业营改增后建设工程计价需要,切实保障建筑业营改增顺利实施,结合我省实际制定了《建筑业营业税改征增值税四川省建设工程计价依据调整办法》,现印发你们,请遵照执行。

各相关单位要高度重视建筑业营改增试点工作, 切实加强试点工作的组织领导,周密安排,明确责任,采取各种有效措施,做好试点前的各项准备以及试点过程中的监测分析和宣传解释等工作,确保改革的平稳、有序、顺利进行。

执行过程中遇到的问题请及时向我厅造价管理总站反映。

附件: 建筑业营业税改征增值税四川省建设工程计价依据调整办法 四川省住房和城乡建设厅 2016年4月18日附件:建筑业营业税改征增值税四川省建设工程计价依据调整办法一、实施时间执行《建设工程工程量清单计价规范》(GB50500-2013)、《房屋建筑与装饰工程工程量计算规范》(GB50854-2013)等九本工程量计算规范和2015年《四川省建设工程工程量清单计价定额》及配套文件(以下简称“15定额”)的工程,按以下规定执行:(一)凡在四川省行政区域内且《建筑工程施工许可证》注明的合同开工日期或未取得《建筑工程施工许可证》但建筑工程承包合同注明的开工日期在2016年5月1日(含)后的房屋建筑和市政基础设施工程(以下简称“建筑工程”),应按本办法执行。

(二)开工日期在2016年4月30日前的建筑工程,在符合《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)等相关规定的前提下,参照原合同价或营改增前的计价依据执行并在补充协议中明确。

附件关于建筑业营业税改征增值税调整甘肃省建设工程计价依据的实施意见根据财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)、住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)等文件规定,建筑业自2016年5月1日起纳入营业税改征增值税(以下简称“营改增”)试点范围。

为适应国家税制改革要求,满足建筑业营改增后建设工程计价需要,结合我省实际情况制订本实施意见。

一、建设工程营改增调整依据(一)财政部、国家税务总局《关于全面推开营业税改增值税试点的通知》(财税〔2016〕36号);(二)住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号);(三)有关财税管理文件,包括国务院令第538号、国务院令第540号、财税〔2011〕110号、财税〔2013〕106号、财税〔2014〕57号文件等;(四)现行计价规范和计价依据,包括清单计价规范、现行甘肃省预算定额、建筑安装工程费用定额、城市轨道交通工程费用定额(试行)等;(五)其他有关资料。

二、建设工程营改增计价依据调整方法在现行计价体系不变的前提下,依据“价税分离”原则调整营业税下建设工程计价规则,包括调整构成工程造价的要素价格和费用组成,采用调整后要素价格和费用并按建设工程营改增计价规则计算工程造价的方法。

具体调整方法如下:(一)人工费,按现行定额中的单价计算人工费。

(二)材料费,材料价格的组成内容,包括材料原价、运杂费、运输损耗费、采购及保管费等。

1、增值税下材料价格与营业税下组成内容及计算方法不变,计算公式:材料价格=(材料原价+材料运杂费+运输损耗费)×(1+采购及保管费率)2、材料价格根据各项费用组成内容适用的增值税税率或征收率计算出不含进项税额后的价格。

营改增后材料价格计算公式:材料价格=不含税材料原价+不含税运杂费+不含税运输损耗费+不含税采购及保管费3、现行材料费按照乘以系数0.8725调整。

附件:安徽省现行计价依据费用调整一览表一、2005《安徽省建设工程清单计价费用定额》工程造价计算程序表1.建筑工程取费费率(1)建筑工程施工组织措施费费率(2)建筑工程企业管理费费率(3)建筑工程利润率(4)建筑工程规费费率2.装饰装修工程取费费率(1)装饰装修工程施工组织措施费费率(2)装饰装修工程企业管理费费率(3)装饰装修工程利润率(4)装饰装修工程规费费率3.安装工程取费费率(1)安装工程施工组织措施费费率(2)安装工程企业管理费费率(3)安装工程利润率(4)安装工程规费费率4.市政工程取费费率(1)市政工程施工组织措施费费率(2)市政工程企业管理费费率(3)市政工程利润率(4)市政工程规费费率5.园林绿化及仿古建筑工程取费费率(1)园林绿化及仿古建筑工程施工组织措施费费率(2)园林绿化及仿古建筑工程企业管理费费率(3)园林绿化及仿古建筑工程利润率(4)园林绿化及仿古建筑工程规费费率二、2008年《安徽省建筑节能定额综合单价表》工程造价计算程序表1.建设工程综合费构成及费率综合费率构成2.规费规费构成三、2009“安徽省建筑、装饰装修工程及安装工程(常用册)”计价定额综合单价工程造价计算程序表1.建筑工程综合费构成及费率建筑工程综合费构成及费率2.装饰装修工程综合费构成及费率装饰装修工程综合费构成及费率3.安装工程(常用册)综合费构成及费率安装工程(常用册)综合费构成及费率4.安全文明施工费及费率安全文明施工费及费率5.规费及费率规费构成及费率四、2012《安徽省抗震加固工程计价定额》1.工程造计计算程序表2.综合费构成及费率表五、2010《安徽省城市轨道交通工程计价定额综合单价》1.工程量清单计价(1)工程造价计算程序表(2)工程综合费构成及费率(3)安全文明施工费(4)规费2.定额计价(适用于城市轨道交通工程编制概算、预算)(1)工程造价计算程序表○1上册、土石方工程○2下册(2)定额费率六、2011年《安徽省建设工程概算定额》建设工程费用(建筑安装工程费)有关费率标准。

总说明一、《河南省市政工程预算定额》(HAAl-31-2016)(以下简称本定额)是依据《市政工程消耗量定额》(ZYAl-31-2015)(以下简称《消耗量定额》)、《建设工程施工机械台班费用编制规则(2015)》、《建设工程施工仪器仪表台班费用编制规则(2015)》;参照《建设工程工程量清单计价规范》(GB50500-2013)(以下简称《计价规范》),住房和城乡建设部、财政部《关于印发(建筑安装工程费用项目组成)的通知》(建标[2013]44号),住房和城乡建设部《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标[2016]4号),结合我省建设领域程计价改革需要编制的。

二、本定额适用于河南省行政区域内的新建、扩建和改建市政工程。

三、本定额是编审投资估算指标、设计概算、施工图预算、招标控制价的依据;是建设工程实行工程量清单招标的工程造价计价基础;是编制企业定额、考核工程成本、进行投标报价、选择经济合理的设计与施工方案的参考。

四、本定额工程造价计价程序表中规定的费用项目包括分部分项工程费、措施项目费、其他项目费、规费、增值税。

本定额基价各项费用按照增值税原理编制,适用一般计税方法,各项费用均不含可抵扣增值税进项税额。

五、本定额基价由人工费、材料费、机械使用费、其他措施费、安文费、管理费、利润、规费组成,工程造价计价时可按需分析统计、核算。

其他措施费不发生或部分发生可作调整。

六、本定额中定额子目编号含有“Ha”字母的定额子目,为我省扩充标记。

七、本定额基价是定额编制基期暂定价,按市场最终定价原则,基价中涉及的有关费用按动态原则调整。

八、本定额基价中的人工费是根据《消耗量定额》与有关规定,经测算的基期人工费。

基期人工费在本定额实施期,由工程造价管理机构结合建筑市场情况,定期发布相应的价格指数调整。

九、本定额基价中的材料费是根据《消耗量定额》与本定额基价的材料单价计算的基期材料费,在工程造价的不同阶段(招标、投标、结算),材料价格可按约定调整。

附件增值税条件下工程计价表格及工程费用标准目录附录A 工程计价文件封面 (5)A.1 招标工程量清单 (5)A.2 招标控制价 (6)A.3 投标总价 (7)A.4 竣工结算书 (8)A.4工程造价鉴定意见书 (9)附录B 工程计价文件扉页 (10)B.1 招标工程量清单 (10)B.2 招标控制价 (11)B.3 投标总价 (12)B.4 竣工结算总价 (13)B.5 工程造价鉴定意见书 (14)附录C 工程计价总说明 (15)附录D 工程计价汇总表 (16)D.1建设项目(或单项工程)工程造价汇总表(一般计税法) (16)D.2建设项目(或单项工程)工程造价汇总表(简易计税法) (17)D.3单位工程费用计算表(一般计税法) (18)D.4单位工程费用计算表(简易计税法) (19)附录E 清单项目计价表 (20)E.1 单位工程工程量清单与造价表(一般计税法) (20)E.2 单位工程工程量清单与造价表(简易计税法) (21)E.3 清单项目直接费用预算表 (22)E.4 清单项目人材机用量与单价表 (23)E.5 清单项目费用计算表(综合单价表、一般计税法) (24)E.6 清单项目费用计算表(综合单价表,简易计税法) (25)E.7 总价措施项目清单计费表 (26)附录F 其他项目计价表 (27)F.1 其他项目清单与计价汇总表(一般计税法) (27)F.2 其他项目清单与计价汇总表(简易计税法) (28)F.3 暂列金额明细表 (29)F.4 材料(工程设备)暂估单价及调整表 (30)F.5 专业工程暂估价及结算价表 (31)F.6 计日工表 (32)F.7 总承包服务费计价表 (33)F.8 索赔与现场签证计价汇总表 (34)F.9 费用索赔申请(核准)表 (35)F.10 现场签证表 (36)附录G 工程计量申报(核准)表 (37)附录H 合同价款支付申请(核准)表 (38)H.1 预付款支付申请(核准)表 (38)H.2 工程款支付申请(核准)表 (39)H.3 竣工结算款支付申请(核准)表 (40)H.4 最终结算支付申请(核准)表 (41)附录J 主要材料、设备一览表: (42)J.1 发包人提供材料与工程设备一览表 (42)J.2 人工、主要材料(工程设备)、机械用量汇总与单价表 (43)附录K 建设工程费用标准表 (44)K.1 施工企业管理费及利润表 (44)K.2 安全文明施工费表 (45)K.3 规费表 (46)K.4 纳税标准及附加征收税费表 (47)K.5 单位工程概算费用计算程序及费率表(人工费+机械费) (48)K.6 单位工程概算费用计算程序及费率表(人工费) (49)— 13 —— 14 —— 15 —附录D 工程计价汇总表D.1 建设项目(单项工程)工程造价汇总表(□招标控制价□投标报价□竣工结算)(一般计税法)工程名称:标段: 第页共页— 16 —D.2 建设项目(单项工程)工程造价汇总表(□招标控制价□投标报价□竣工结算)(简易计税法)工程名称:标段:第页共页— 17 —D.3 单位工程费用计算表(□招标控制价□投标报价□竣工结算)(一般计税法)工程名称:标段:单位工程名称:第页共页注:1.采用一般计税法时,材料、机械台班单价均执行除税单价。

1

理总2201

2

附件:

安徽省现行计价依据费用调整一览表

一、2005《安徽省建设工程清单计价费用定额》工程造价计算程序表

3

1.建筑工程取费费率

4

5

6

2.装饰装修工程取费费率

7

8

3.安装工程取费费率

9

10

4.市政工程取费费率

11

12

13

5.园林绿化及仿古建筑工程取费费率

14

15

二、2008年《安徽省建筑节能定额综合单价表》工程造价计算程序表

16

1.建设工程综合费构成及费率

2.规费

17

三、2009“安徽省建筑、装饰装修工程及安装工程(常用册)”计价定额综合单价

工程造价计算程序表

18

1.建筑工程综合费构成及费率建筑工程综合费构成及费率

2.装饰装修工程综合费构成及费率

19

3.安装工程(常用册)综合费构成及费率

4.安全文明施工费及费率

5.规费及费率

20

四、2012《安徽省抗震加固工程计价定额》

1.工程造计计算程序表

2.综合费构成及费率表

21

五、2010《安徽省城市轨道交通工程计价定额综合单价》

1.工程量清单计价

22

23

2.定额计价(适用于城市轨道交通工程编制概算、预算)(1)工程造价计算程序表

1

2

24

六、2011年《安徽省建设工程概算定额》

25。

附件土地增值税纳税申报表(修订版)土地增值税项目登记表(从事房地产开发的纳税人适用)纳税人识别号:纳税人名称:填表日期:年月日金额单位:元至角分面积单位:平方米项目名称项目地址业别经济性质主管部门开户银行银行账号地址土地使用权受让(行政划拨)合同号邮政编码电话受让(行政划拨)时间建设项目起讫时间总预算成本单位预算成本项目详细座落地点开发土地总面积转让次序转让土地面积开发建筑总面积转让建筑面积(按次填写)房地产转让合同名称转让合同签订日期(按次填写)(按次填写)第 1 次第 2 次⋯⋯备注以下由纳税人填写:此纳税申报表是根据《中华人民共和国土地增值税暂行条例》及其实施细则和国家有关税收规纳税人声明定填报的,是真实的、可靠的、完整的。

纳税人签章代理人签章代理人身份证号以下由税务机关填写:受理税务机关受理人受理日期年月日签章填表说明:1.本表适用于从事房地产开发与建设的纳税人,在立项后及每次转让时填报。

2.凡从事新建房及配套设施开发的纳税人,均应在规定的期限内,据实向主管税务机关填报本表所列内容。

3.本表栏目的内容如果没有,可以空置不填。

4.纳税人在填报土地增值税项目登记表时,应同时向主管税务机关提交土地使用权受让合同、房地产转让合同等有关资料。

5.本表一式三份,送主管税务机关审核盖章后,两份由地方税务机关留存,一份退纳税人。

土地增值税纳税申报表(一)(从事房地产开发的纳税人预征适用)税款所属时间:年月日至年月日填表日期:年月日项目名称:项目编号:金额单位:元至角分;面积单位:平方米纳税人识别号房产类型收入税款缴纳应税货币收实物收入及视同销售预征率( % )应纳税额房产类型本期已缴税额本期应缴税额计算子目收入入其他收入收入12=3+4+534567=2 ×689=7-8普通住宅非普通住宅其他类型房地产合计————以下由纳税人填写:纳税人声明此纳税申报表是根据《中华人民共和国土地增值税暂行条例》及其实施细则和国家有关税收规定填报的,是真实的、可靠的、完整的。

【2016】9号⽂(营改增过渡办法)电⼒⼯程造价与定额管理总站关于发布电⼒⼯程计价依据适应营业税改征增值税调整过渡实施⽅案的通知各有关单位:按照国务院有关规范税制、实现结构性减税的总体战略部署,根据财政部、住房城乡建设部及国家税务总局的相关要求,为保证营业税改征增值税在电⼒⼯程计价中实现平稳过渡,电⼒⼯程造价与定额管理总站结合电⼒⼯程计价依据的特点,经反复研究与测算,并与有关各⽅多次沟通协调,形成了电⼒⼯程计价依据适应营业税改征增值税调整过渡实施⽅案。

现予发布,请遵照执⾏。

附件:电⼒⼯程计价依据适应营业税改征增值税调整过渡实施⽅案电⼒⼯程造价与定额管理总站2016年4⽉18⽇附件电⼒⼯程计价依据适应营业税改征增值税 调整过渡实施⽅案 ⼀、为贯彻落实国务院有关营业税改征增值税(以下简称“营改增”)的战略部署,按照财政部、住房城乡建设部、国家税务总局有关要求,结合电⼒⼯程计价依据特点,制订本实施⽅案。

⼆、本实施⽅案的编制依据(⼀)《关于做好建筑业营改增建设⼯程计价依据调整准备⼯作的通知》(建办标[2016] 4号)。

(⼆)《关于全⾯推开营业税改征增值税试点的通知》(财税[2016] 36号)。

(三)《营业税改征增值税试点⽅案》(财税[2011]110号)。

(四)现⾏电⼒⼯程计价依据,包括概预算定额及费⽤计算规定、⼯程量清单计价规范、⼯程造价管理办法等。

三、本实施⽅案的适⽤范围是经国家能源局正式批准,并正在执⾏的各套现⾏电⼒⼯程计价依据,主要包括:(⼀)《20kV及以下配电⽹⼯程建设预算编制与计算标准》、《20kV及以下配电⽹⼯程预算定额-建筑⼯程、电⽓设备安装⼯程、架空线路⼯程、电缆⼯程、调试⼯程、通信及⾃动化⼯程》(国能电⼒【2009】123号);(⼆)《电⽹⼯程建设预算编制与计算规定》、《⽕⼒发电⼯程建设预算编制与计算规定》、《电⼒建设⼯程概算定额-建筑⼯程、热⼒设备安装⼯程、电⽓设备安装⼯程、调试⼯程、通信⼯程》以及《电⼒建设⼯程预算定额-建筑⼯程、热⼒设备安装⼯程、电⽓设备安装⼯程、输电线路⼯程、调试⼯程、通信⼯程、加⼯配置品》(国能电⼒【2013】289号);(三)《西藏地区电⽹⼯程建设预算编制与计算规定》、《西藏地区电⽹⼯程概算定额-变电站建筑⼯程、电⽓设备安装⼯程、通信⼯程》、《西藏地区电⽹⼯程预算定额-变电站建筑⼯程、电⽓设备安装⼯程、输电线路⼯程、调试⼯程、通信⼯程》(国能电⼒【2013】331号)。

湖南省住房和城乡建设厅关于调整补充增值税条件下建设工程计价依据的通知湘建价〔2016〕160号各市州住房和城乡建设局(建委、规划建设局),各有关单位:根据《湖南省住房和城乡建设厅关于取消劳保基金与增加社会保险费有关事项的通知》(湘建价〔2016〕134号)规定,现就《湖南省住房和城乡建设厅关于印发〈湖南省建设工程计价办法〉及〈湖南省建设工程消耗量标准〉的通知》(湘建价〔2014〕113号)、《湖南省住房和城乡建设厅关于印发<关于增值税条件下计费程序和计费标准的规定>及<关于增值税条件下材料价格发布与使用的规定>的通知》(湘建价〔2016〕72号)相关规定调整补充如下:一、鉴于劳保基金取消等政策调整,湘建价〔2014〕113号、湘建价〔2016〕72号文件所附的工程计价表格、工程费用标准全部作废,统一调整为本通知所附《增值税条件下工程计价表格及工程费用标准》。

二、对湘建价〔2016〕72号文件附件2《关于增值税条件下材料价格发布与使用的规定》进行调整补充:1.混凝土、砂浆等配合比材料如为现场拌合,则按对应的材料分别除税。

2.园林苗木综合税率按12.76%除税。

3.其他未列明分类的材料及设备综合税率由按6%调整为按16. 93%除税。

税法另有规定的,从其规定。

三、专业工程暂估价调整为不超过清单项目总造价的30%。

四、本通知自公布之日施行,与湘建价〔2016〕134号文件配套执行。

附件:增值税条件下工程计价表格及工程费用标准湖南省住房和城乡建设厅2016年9月6日附件增值税条件下工程计价表格及工程费用标准目录附录A 工程计价文件封面 (5)A.1 招标工程量清单 (5)A.2 招标控制价 (6)A.3 投标总价 (7)A.4 竣工结算书 (8)A.4工程造价鉴定意见书 (9)附录B 工程计价文件扉页 (10)B.1 招标工程量清单 (10)B.2 招标控制价 (11)B.3 投标总价 (12)B.4 竣工结算总价 (13)B.5 工程造价鉴定意见书 (14)附录C 工程计价总说明 (15)附录D 工程计价汇总表 (16)D.1建设项目(或单项工程)工程造价汇总表(一般计税法) (16)D.2建设项目(或单项工程)工程造价汇总表(简易计税法) (17)D.3单位工程费用计算表(一般计税法) (18)D.4单位工程费用计算表(简易计税法) (19)附录E 清单项目计价表 (20)E.1 单位工程工程量清单与造价表(一般计税法) (20)E.2 单位工程工程量清单与造价表(简易计税法) (21)E.3 清单项目直接费用预算表 (22)E.4 清单项目人材机用量与单价表 (23)E.5 清单项目费用计算表(综合单价表、一般计税法) (24)E.6 清单项目费用计算表(综合单价表,简易计税法) (25)E.7 总价措施项目清单计费表 (26)附录F 其他项目计价表 (27)F.1 其他项目清单与计价汇总表(一般计税法) (27)F.2 其他项目清单与计价汇总表(简易计税法) (28)F.3 暂列金额明细表 (29)F.4 材料(工程设备)暂估单价及调整表 (30)F.5 专业工程暂估价及结算价表 (31)F.6 计日工表 (32)F.7 总承包服务费计价表 (33)F.8 索赔与现场签证计价汇总表 (34)F.9 费用索赔申请(核准)表 (35)F.10 现场签证表 (36)附录G 工程计量申报(核准)表 (37)附录H 合同价款支付申请(核准)表 (38)H.1 预付款支付申请(核准)表 (38)H.2 工程款支付申请(核准)表 (39)H.3 竣工结算款支付申请(核准)表 (40)H.4 最终结算支付申请(核准)表 (41)附录J 主要材料、设备一览表: (42)J.1 发包人提供材料与工程设备一览表 (42)J.2 人工、主要材料(工程设备)、机械用量汇总与单价表 (43)附录K 建设工程费用标准表 (44)K.1 施工企业管理费及利润表 (44)K.2 安全文明施工费表 (45)K.3 规费表 (46)K.4 纳税标准及附加征收税费表 (47)K.5 单位工程概算费用计算程序及费率表(人工费+机械费) (48)K.6 单位工程概算费用计算程序及费率表(人工费) (49)— 13 —— 14 —— 15 —— 16 —— 17 —附录D 工程计价汇总表D.1 建设项目(单项工程)工程造价汇总表(□招标控制价□投标报价□竣工结算)(一般计税法)工程名称:标段: 第页共页— 18 —D.2 建设项目(单项工程)工程造价汇总表(□招标控制价□投标报价□竣工结算)(简易计税法)工程名称:标段:第页共页— 19 —D.3 单位工程费用计算表(□招标控制价□投标报价□竣工结算)(一般计税法)工程名称:标段:单位工程名称:第页共页注:1.采用一般计税法时,材料、机械台班单价均执行除税单价。

2016-12-29CMA CMA一般税负率过低往往会引起税务局的关注,可以掌握在不低于1%(商业企业?1.5%左右),各行业的税负率是不同的,具体的税负率表是:增值税税负率={[年度销项税额合计+免抵退货物销售额*应税货物实用税率-(年度进项税额合计-年度进项税额转出合计+年初留抵税额-年末留抵税额)]/[年度应税货物或劳务销售额+免抵退货物销售额]}*100%1?农副食品加工?3.502?食品饮料?4.503?纺织品(化纤) 2.254?纺织服装、皮革羽毛(绒)及制品?2.915?造纸及纸制品业?5.006?建材产品?4.987?化工产品?3.358?医药制造业?8.509?卷烟加工?12.5010?塑料制品业?3.5011?非金属矿物制品业?5.5012?金属制品业?2.2013?机械交通运输设备?3.7014?电子通信设备?2.6515?工艺品及其他制造业?3.5016?电气机械及器材?3.7017?电力、热力的生产和供应业?4.95 18?商业批发?0.9019?商业零售?2.5020?其他?3.5企业税负率计算目前一般指增值税:理论税负率:销售毛利*17%除以销售收入实际税负率:实际上交税款除以销售收入税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例.对小规模纳税人来说,税负率就是征收率:商业4%,工业6%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算:税负率=当期应纳增值税/当期应税销售收入当期应纳增值税=当期销项税额-实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额注:1?对实行"免抵退"的生产企业而言,应纳增值税包括了出口抵减内销产品应纳税额2?通常情况下,当期应纳增值税=应纳增值税明细账"转出未交增值税"累计数+"出口抵减内销产品应纳税额"累计数企业增值税税负率推荐:财务人员必看的一部好书《战略预算-管理界的工业革命》。

【最新消息】关于实施建筑业营业税改增值税调整本市建设工程计价依据的通知(沪建市...2016-07-13 阿去jt79u...转自njzyf修改微信分享:附件1最高投标限价相关费率取费标准(增值税)一、分部分项工程费、单项措施费(一)材料费和施工机具使用费材料费、工程设备费和施工机具使用费中不包含增值税可抵扣进项税额。

(二)企业管理费和利润企业管理费和利润以分部分项工程、单项措施和专业暂估价的人工费为基数,乘以相应费率(见表1)。

其中,专业暂估价中的人工费按专业暂估价的20%计算。

企业管理费中不包含增值税可抵扣进项税额。

企业管理费中已包括城市维护建设税、教育费附加、地方教育附加和河道管理费等附加税。

表1 各专业工程企业管理费和利润费率表工程专业计算基数费率(%)房屋建筑与装饰工程分部分项工程、单项措施和专业暂估价的人工费20.78~30.98通用安装工程32.33~36.20市政工程土建28.29~32.93 安装32.33~36.20城市轨道交通工程土建28.29~32.93安装32.33~36.20园林绿化工程种植42.94~50.68 养护33.30~41.04仿古建筑工程(含小品)29.21~37.99房屋修缮工程23.16~34.20民防工程20.78~30.98市政管网工程(给水、燃气管道工程)26.22~34.82 二、措施项目中的总价措施费(一)安全防护、文明施工费经测算,房屋建筑与装饰、设备安装、市政、城市轨道交通、民防工程,按照原上海市城乡建设和交通委员会《关于印发〈上海市建设工程安全防护、文明施工措施费用管理暂行规定〉的通知》(沪建交〔2006〕445号)相关规定施行。

市政管网工程参照排水管道工程;房屋修缮工程参照民用建筑(居住建筑多层);园林绿化工程参照民防工程(15000m2以上);仿古建筑工程参照民用建筑(居住建筑多层)。

(二)其他措施项目费其他措施项目费以分部分项工程费为基数,乘以相应费率(见表2)。

1950—2016年中国历年财政收入一览表2016年全国财政收入和财政支出各项数据一览财政部于2017年1月23日公布了2016年财政收支数据。

全国一般公共预算收入159552亿元,比上年增长4.5%。

仍延续增幅逐年回落的走势。

其中,国内增值税40712亿元,同比增长30.9%;营业税11502亿元,同比下降40.4%。

主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移,体现增值税增收、营业税减收。

一、全国一般公共预算收支情况(一)一般公共预算收入情况2016年1-12月累计,全国一般公共预算收入159552亿元,比上年增长4.5%。

其中,中央一般公共预算收入72357亿元,同比增长4.7%,同口径[①]增长1.2%;地方一般公共预算本级收入87195亿元,同比增长4.2%,同口径增长7.4%。

全国一般公共预算收入中的税收收入130354亿元,同比增长4.3%;非税收入29198亿元,同比增长5%。

主要收入项目情况如下:1.国内增值税40712亿元,同比增长30.9%,其中改征增值税增长2.7倍(1-5月增长33%,全面推开营改增试点后的6-12月增长4.5倍);营业税11502亿元,同比下降40.4%(1-5月增长37.3%,6-12月下降95.9%)。

主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移,体现增值税增收、营业税减收。

考虑收入在税种间转移因素,将改征增值税与营业税合并计算,1-12月累计增长5.4%。

其中,1-5月增长36.6%;6-12月下降16.9%,主要受全面推开营改增试点的政策性减收影响。

2.国内消费税10217亿元,同比下降3.1%。

主要受卷烟、成品油产销量下滑的影响。

3.企业所得税28850亿元,同比增长6.3%。

其中,金融业企业所得税8802亿元,增长2.7%;工业企业所得税7329亿元,下降1.3%;房地产企业所得税3641亿元,增长26.8%。