发票明细清单

- 格式:xlsx

- 大小:14.93 KB

- 文档页数:3

办公用品发票是否必须附明细清单?1.办公用品发票是否必须附明细清单?澄清一个误区:税法没有规定办公用品发票必须附明细清单!解答一个问题:为什么没有附清单的发票就给做调增?我们的税收政策没有明确规定,没有清单的办公用品发票不允许列支,如果你的增值税专用发票上开的是一批货物,这种情况就要有详细的清单,而普通发票上开的是办公用品,只要发票产生的业务是真实的,那么就没有什么关系。

如果说我随便买了个卡、写了个办公用品,他的业务不真实也不用列清单,但是税务局在管理中一般都会要求你,最好要补充上明细清单。

没有哪个政策要求必须写出明细,税务局来了也是这样,这就是个办公用品,都花掉了,我也想不起来买了什么东西了,都这么长时间了。

但是现在特别是有些地市级的税务局要求,特别是在纳税评估里,包括税收管理员,要求必须写出明细,没有明细不允许列支,这个就要随机应变了,不要总是被吓唬住,你说不让我列支,我就不列支了吗?比如说30万的办公用品发票,税局要给企业调增利润,那你就不交,稽查局让你来查企业,那是必须要企业财务人员签字的,他要你签"情况属实,同意",给你调增利润。

比如说虚构业务列支到办公用品发票上,让你写上情况属实,同意,这个时候你一旦签字,这个证据就成为票据了。

所以在这个时候你不签字,他就没法给你调,只要你不签字,稽查局这个报告他就不敢用。

如果是纳税评估来了,他就可以不用你签字,跟你商量这个事情,比如还是这个办公用品,他说要给你调让你补税率,你可以不交,因为纳税评估现在是下发不出文书的,即使下来的这个文书,也是不具有法律效力的,他只适合内部管理人员,你应该是按照我们当初的纳税评估给纳税人,但你们没有文书你又让我们缴税,我们又不想去交,因为我们的纳税评估他是一个日常的征收管理服务部门,让你自己自行来调整税率。

所以这时可以不交。

通过以上案例的讲课,可以了解到,很多的问题他都是给你高开低走的,把问题先给你说出来。

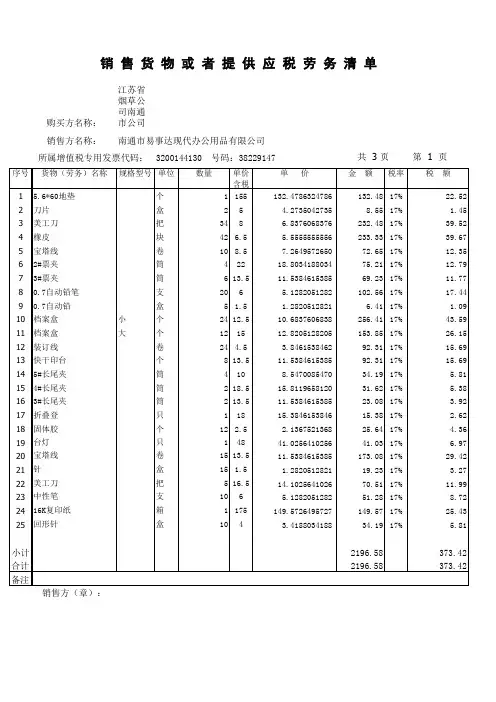

购买方名称:江苏省烟草公司南通市公司

销售方名称:

销售方(章):

共 3 页 第 1 页

南通市易事达现代办公用品有限公司

所属增值税专用发票代码:3200144130 号码:38229147

购买方名称:江苏省烟草公

销售方名称:

销售方(章):

销 售 货 物 或 者 提 供 应 税 劳 务 清 单

南通市易事达现代办公用品有限公司

3200144130 号码:38229147

共 3 页 第 2 页

所属增值税专用发票代码:

购买方名称:江苏省烟草公

销售方名称:

销售方(章):

南通市易事达现代办公用品有限公司

所属增值税专用发票代码:3200144130 号码:38229147

共 3 页 第 3 页

销 售 货 物 或 者 提 供 应 税 劳 务 清 单

购买方名称:江苏省烟草公司南通市公司

销售方名称:

销售方(章):

销 售 货 物 或 者 提 供 应 税 劳 务 清 单

共 1 页 第 1 页

南通市易事达现代办公用品有限公司

所属增值税专用发票代码:3200144130 号码:38229145

购买方名称:江苏省烟草公

销售方名称:

销售方(章):

共 1 页 第 1 页

南通市易事达现代办公用品有限公司

所属增值税专用发票代码:3200144130 号码:38229146。

印刷发票明细清单摘要:1.印刷发票明细清单的必要性2.发票明细清单的格式与内容3.发票明细清单的实用场景4.如何管理和利用发票明细清单5.结语:提高财务管理效率正文:印刷发票明细清单是企业日常财务管理工作的重要环节。

它能帮助企业详细记录每一笔发票的开具情况,便于对财务数据进行分析和审计。

本文将介绍发票明细清单的格式、内容、实用场景以及如何管理和利用,旨在提高财务管理效率。

一、印刷发票明细清单的必要性发票明细清单是企业开具发票的详细记录,包括发票号码、开票日期、购买方和销售方信息、商品或服务名称、金额、税率、税额等。

印刷发票明细清单有助于企业对财务状况进行全面了解,确保发票的真实性、合规性和准确性。

二、发票明细清单的格式与内容发票明细清单的格式可以根据企业实际情况进行设计,一般包括以下几个部分:1.抬头:企业名称、地址、联系方式等基本信息。

2.发票类型:增值税专用发票、增值税普通发票等。

3.日期范围:清单涵盖的时间段。

4.发票号码:按照时间顺序排列的发票号码。

5.购销双方信息:包括购买方和销售方的名称、纳税人识别号、地址、联系方式等。

6.商品或服务名称:详细列明每张发票所涉及的产品或服务。

7.金额、税率和税额:分别列出每张发票的金额、税率和税额。

8.合计:清单的总金额、总税额和总税率。

三、发票明细清单的实用场景1.企业内部审计:通过对比发票明细清单,检查是否存在异常情况,如虚开发票、抵扣进项税额不合规等。

2.企业税收筹划:分析税收负担,合理利用税收政策降低税负。

3.供应商评估:根据发票明细清单,评估供应商的信誉和合作价值。

4.客户信用评估:分析客户的购买能力和信用状况,降低坏账风险。

5.财务数据分析:结合其他财务数据,对企业经营状况进行综合分析。

四、如何管理和利用发票明细清单1.建立完善的发票管理制度:确保发票的真实、合规和准确,为管理提供基础数据。

2.定期汇总分析:对发票明细清单进行定期汇总,掌握企业财务状况和发展趋势。

增值税专用发票明细清单模板3编号:XXXXX 日期:XXXX年XX月XX日

购货单位:XXX有限公司纳税人识别号:XXXXXXXXXXXXX 地址、电话:XXXXXXXXXXXXXXXXXXXXX

开票单位:XXX有限公司纳税人识别号:XXXXXXXXXXXXX 地址、电话:XXXXXXXXXXXXXXXXXXXXX

序号商品名称规格型号单位数量单价金额

税率税额

1

2

3

4

5

6

7

8

9

10

合计税额(大写):壹万元整

合计税额(小写):10000.00

价税合计(大写):壹拾万元整

价税合计(小写):100000.00

开票员:XXX

备注:XXXXXXXXXXXXXXXXXXXXX

附注:

1. 明细清单中的商品名称、规格型号、单位、数量、单价、金额、

税率、税额,均按照销售方提供的凭证为准。

2. 增值税专用发票明细清单模板3是根据相关法规规定及税务局要

求进行设计的,以确保发票信息的准确性和一致性。

3. 购货单位应认真核对发票信息,如有任何疑问,请及时与开票单

位联系。

4. 开票单位将严格按照税法规定进行开票,并保证开票信息的真实、准确和完整。

5. 开票单位保留对该发票的解释权和调整权。

以上为增值税专用发票明细清单模板3,感谢您的支持与合作!。

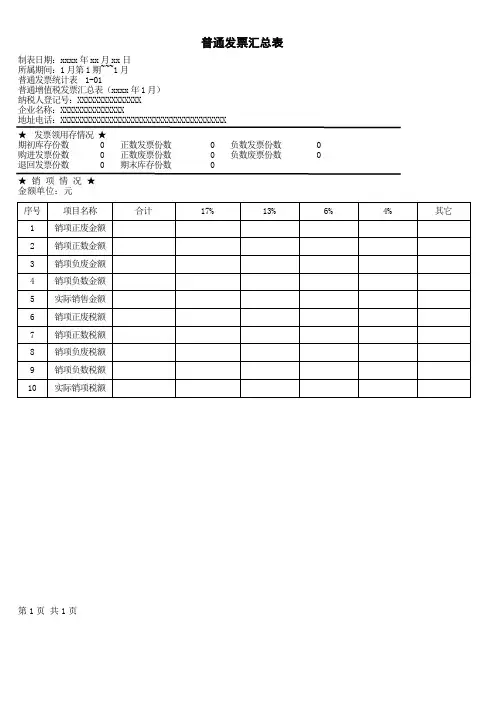

所属期间:1月第1期~~~1月

普通发票统计表 1-01

普通增值税发票汇总表(xxxx年1月)

纳税人登记号:XXXXXXXXXXXXXXX

企业名称:XXXXXXXXXXXXXXX

地址电话:XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

★发票领用存情况★

期初库存份数 0 正数发票份数 0 负数发票份数 0 购进发票份数 0 正数废票份数 0 负数废票份数 0 退回发票份数 0 期末库存份数 0

★销项情况★

金额单位:元

第1页共1页

正数发票清单(XXXX年1月)本期数据

纳税人登记号:XXXXXXXXXXXXXXXX

企业名称:XXXXXXXXXXXXXXXX

地址电话:XXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

金额单位:元

填表人:抽样员:录入员:复核员:审核员:第1页共1页

负数发票清单(XXXX年X月)本期数据

纳税人登记号:XXXXXXXXXXXXXXXX

企业名称:XXXXXXXXXXXXXXXX

地址电话:XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

金额单位:元

填表人:抽样员:录入员:复核员:审核员:第1页共1页

正数发票废票清单(XXXX年X月)本期数据

纳税人登记号:XXXXXXXXXXXXXXX

企业名称:XXXXXXXXXXXXXXX

地址电话:XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

填表人:抽样员:录入员:复核员:审核员:第1页共1页。

印刷发票明细清单摘要:一、发票明细清单的概念二、发票明细清单的作用三、发票明细清单的内容1.购货单位名称2.购货单位地址、电话3.销货单位名称4.销货单位地址、电话5.货物或劳务名称6.计量单位7.数量8.单价9.金额10.税率11.税额12.价税合计四、发票明细清单的填写要求五、发票明细清单的注意事项六、发票明细清单的电子化发展正文:发票明细清单是企业在进行财务核算、税务申报和业务管理等方面必不可少的文件之一。

它是记录企业销售货物或提供劳务的详细情况,反映企业经营状况的重要依据。

发票明细清单的作用主要体现在以下几个方面:1.作为企业内部核算的依据,有助于企业了解和掌握各项业务的收支情况。

2.作为税务申报的附件,有助于税务部门了解企业的税收情况,进行税收征管。

3.作为业务往来的证据,有助于解决企业与客户、供应商之间的经济纠纷。

发票明细清单的内容包括以下几个方面:1.购货单位名称:即购买货物或劳务的企业或个人。

2.购货单位地址、电话:方便联系和寄送发票。

3.销货单位名称:即销售货物或劳务的企业。

4.销货单位地址、电话:同购货单位地址、电话,方便联系和寄送发票。

5.货物或劳务名称:具体交易的货物或劳务。

6.计量单位:用于衡量货物或劳务的数量。

7.数量:实际交易的货物或劳务的数量。

8.单价:货物或劳务的价格。

9.金额:货物或劳务的数量乘以单价的总和。

10.税率:根据国家税收政策规定的税率。

11.税额:金额乘以税率的乘积。

12.价税合计:金额加上税额的总和,即实际应收款项。

在填写发票明细清单时,企业需要注意以下几点:1.信息真实准确,确保与实际交易情况相符。

2.书写清晰,避免涂改。

3.按照规定的格式和要求填写。

随着电子发票的推广和普及,发票明细清单的电子化发展日益受到关注。

电子发票明细清单具有便捷、环保、易于保存等优点,有助于提高企业财务管理效率。

同时,电子发票明细清单的推广也有助于减少虚假发票行为,规范税收秩序。

印刷发票明细清单摘要:1.印刷发票明细清单的必要性2.发票明细清单的格式与内容3.发票明细清单的填写要求4.发票明细清单的应用场景5.如何管理和利用发票明细清单正文:印刷发票明细清单是企业日常经营活动中不可或缺的一环。

它不仅有助于企业对财务收支进行有效管理,而且还能够满足税务部门对企业税收合规性的监管要求。

本文将从以下几个方面介绍发票明细清单的相關内容。

一、印刷发票明细清单的必要性发票明细清单是企业开具增值税专用发票、普通发票等税票的配套文件,它详细记录了企业税票的开具时间、购买方和销售方信息、金额、税额等数据。

印刷发票明细清单有助于企业内部核算、成本控制和外部审计,确保企业财务数据的准确性和真实性。

二、发票明细清单的格式与内容发票明细清单一般采用表格形式,包含以下几个部分:1.清单抬头:包括企业名称、发票类型(如增值税专用发票、普通发票等)、所属时期等基本信息。

2.发票信息:包括发票代码、发票号码、购买方和销售方名称、纳税人识别号、地址电话、开户行及账号等。

3.金额及税额:分别列出不含税金额、税额、价税合计金额等数据。

4.备注:如有特殊情况,可在备注栏注明相关信息。

三、发票明细清单的填写要求1.企业应按照税务部门的规定,如实填写发票明细清单,确保数据真实、准确、完整。

2.发票明细清单应采用清晰、易于辨认的字体,格式规范统一。

3.清单上的信息应与实际开具的发票内容一致,不得随意篡改。

四、发票明细清单的应用场景1.企业内部管理:企业可通过分析发票明细清单,了解采购、销售等环节的收支情况,为经营决策提供数据支持。

2.税务申报:企业需将发票明细清单作为税务申报的必备材料,以满足税务部门的监管要求。

3.审计及查验:在企业审计或税务部门查验时,发票明细清单可作为证明企业税收合规性的重要依据。

五、如何管理和利用发票明细清单1.建立完善的发票管理制度,确保发票的合规开具、妥善保管和有序使用。

2.对发票明细清单进行分类、归档,便于查询和分析。