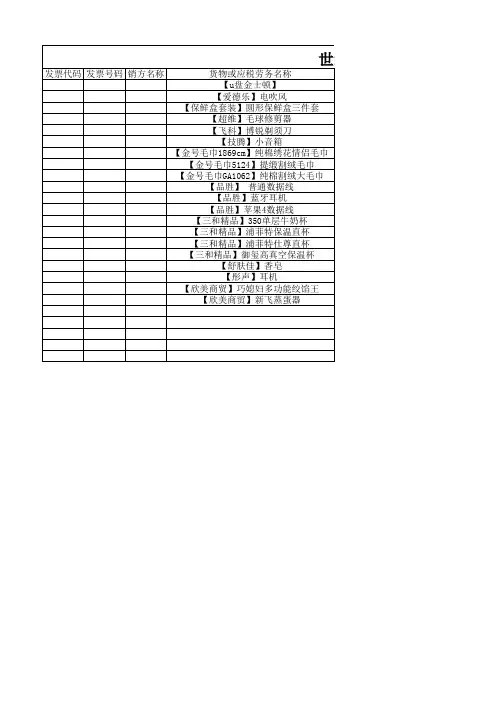

费用发票清单

- 格式:docx

- 大小:16.20 KB

- 文档页数:1

印刷发票明细清单摘要:1.印刷发票明细清单的必要性2.发票明细清单的格式与内容3.发票明细清单的实用场景4.如何管理和利用发票明细清单5.结语:提高财务管理效率正文:印刷发票明细清单是企业日常财务管理工作的重要环节。

它能帮助企业详细记录每一笔发票的开具情况,便于对财务数据进行分析和审计。

本文将介绍发票明细清单的格式、内容、实用场景以及如何管理和利用,旨在提高财务管理效率。

一、印刷发票明细清单的必要性发票明细清单是企业开具发票的详细记录,包括发票号码、开票日期、购买方和销售方信息、商品或服务名称、金额、税率、税额等。

印刷发票明细清单有助于企业对财务状况进行全面了解,确保发票的真实性、合规性和准确性。

二、发票明细清单的格式与内容发票明细清单的格式可以根据企业实际情况进行设计,一般包括以下几个部分:1.抬头:企业名称、地址、联系方式等基本信息。

2.发票类型:增值税专用发票、增值税普通发票等。

3.日期范围:清单涵盖的时间段。

4.发票号码:按照时间顺序排列的发票号码。

5.购销双方信息:包括购买方和销售方的名称、纳税人识别号、地址、联系方式等。

6.商品或服务名称:详细列明每张发票所涉及的产品或服务。

7.金额、税率和税额:分别列出每张发票的金额、税率和税额。

8.合计:清单的总金额、总税额和总税率。

三、发票明细清单的实用场景1.企业内部审计:通过对比发票明细清单,检查是否存在异常情况,如虚开发票、抵扣进项税额不合规等。

2.企业税收筹划:分析税收负担,合理利用税收政策降低税负。

3.供应商评估:根据发票明细清单,评估供应商的信誉和合作价值。

4.客户信用评估:分析客户的购买能力和信用状况,降低坏账风险。

5.财务数据分析:结合其他财务数据,对企业经营状况进行综合分析。

四、如何管理和利用发票明细清单1.建立完善的发票管理制度:确保发票的真实、合规和准确,为管理提供基础数据。

2.定期汇总分析:对发票明细清单进行定期汇总,掌握企业财务状况和发展趋势。

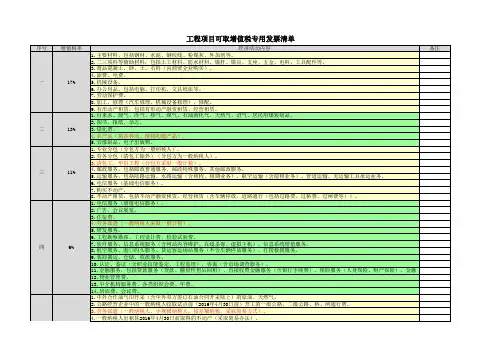

一、购销发票(直接开具明细式)最好为两位小数点(详见清单)按供应商实际信息填写公司全称公司全称公司全称三、加工费发票(直接开具明细样式)按照供应商实际信息填写驱动组件加工费(详见清单)按照供应商实际信息填写公司全称五、异常情形类型及解决方案序号11、折让协议;2、折让发票模板21、折让协议;2、折让发票模板31、折让协议;2、折让发票模板41、折让协议;2、折让发票模板51、折让协议;2、折让发票模板61、咨询费合同;2、发票模板71、折让协议;2、折让发票模板81、折让协议;2、折让发票模板91、购销合同;2、发票模板101、折让协议;2、折让发票模板111、红字发票通知单121、发票拒收证明附件项目类型解决方案按销售折让处理按销售折让处理品质异常扣款异常工时及材料报废扣款外派驻厂费用按销售折让处理按销售折让处理按销售折让处理由我司开具咨询费发票给供应商交期扣款(供应商材料交期延误)违反双方规定扣款卸货费扣款因为供应商品质及交期延误导致的空运费用及客户处罚金客诉扣款费用外协超领费用其他费用上个月已开具发票在次月发生退货且我司已认证抵扣上个月已开具发票在次月发生退货,我司未抵扣视同销售,由我司开具增值发票给供应商按销售折让处理由我司开具《红安发票通知单》给供应商开具红字发票由我司出具发票拒收证明,重新开具发票按销售折让处理按销售折让处理折让协议甲方:乙方:甲乙双方根据《合同法》及有关规定在平等互利的基础上,充分协商,就折让达成如下协议:第一条 内容乙方于XXXX年XX月XX日销售(加工)一批货物给甲方,销售(加工)金额20000,销售(加工)税额3400,由于乙方过失致使销售(加工)货物质量方面存在缺陷,特给予甲方一定的折让,折让金额10000,相应的折让税额1700。

第二条 折让支付方式和相关约定甲乙双方约定,在甲方的应付账款中扣除折让金额和折让税额,乙方有责任开具折让折扣增值税专用发票并寄给甲方。

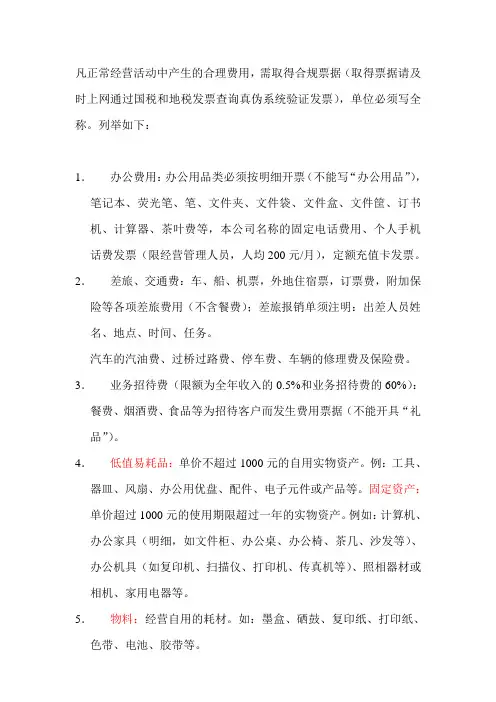

凡正常经营活动中产生的合理费用,需取得合规票据(取得票据请及时上网通过国税和地税发票查询真伪系统验证发票),单位必须写全称。

列举如下:1.办公费用:办公用品类必须按明细开票(不能写“办公用品”),笔记本、荧光笔、笔、文件夹、文件袋、文件盒、文件筐、订书机、计算器、茶叶费等,本公司名称的固定电话费用、个人手机话费发票(限经营管理人员,人均200元/月),定额充值卡发票。

2.差旅、交通费:车、船、机票,外地住宿票,订票费,附加保险等各项差旅费用(不含餐费);差旅报销单须注明:出差人员姓名、地点、时间、任务。

汽车的汽油费、过桥过路费、停车费、车辆的修理费及保险费。

3.业务招待费(限额为全年收入的0.5%和业务招待费的60%):餐费、烟酒费、食品等为招待客户而发生费用票据(不能开具“礼品”)。

4.低值易耗品:单价不超过1000元的自用实物资产。

例:工具、器皿、风扇、办公用优盘、配件、电子元件或产品等。

固定资产:单价超过1000元的使用期限超过一年的实物资产。

例如:计算机、办公家具(明细,如文件柜、办公桌、办公椅、茶几、沙发等)、办公机具(如复印机、扫描仪、打印机、传真机等)、照相器材或相机、家用电器等。

5.物料:经营自用的耗材。

如:墨盒、硒鼓、复印纸、打印纸、色带、电池、胶带等。

6.劳动保护费(限额为人均300元/年):劳动保护用品,如工作服、手套、安全保护用品、防暑降温用品等。

7.修理费:办公、生产经营用设备的维护、修理费票据。

8.咨询、审计费:有关法律、财务、业务的咨询、审计票据。

9.运输、装卸费:运输业票据、搬运费票据、快递费票据。

10.保险费:为公司财产、运输、仓储发生的保险费用(投保的标的物所有权属于本企业)。

11.广告、宣传费:在媒体上发布广告的广告票,为宣传公司产品发生的宣传费用票据。

未通过媒体的广告的带公司logo的礼品支出作为宣传费用。

12.租赁费:租赁房屋、设备、场地等发生的租赁费用票据。

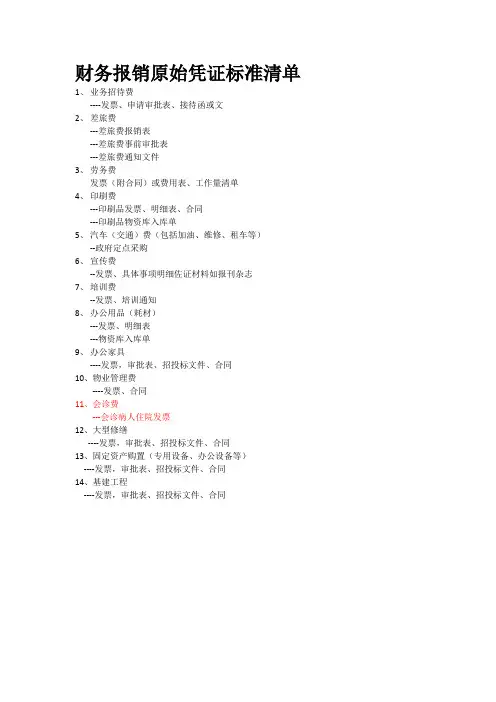

财务报销原始凭证标准清单1、业务招待费

----发票、申请审批表、接待函或文

2、差旅费

---差旅费报销表

---差旅费事前审批表

---差旅费通知文件

3、劳务费

发票(附合同)或费用表、工作量清单

4、印刷费

---印刷品发票、明细表、合同

---印刷品物资库入库单

5、汽车(交通)费(包括加油、维修、租车等)

--政府定点采购

6、宣传费

--发票、具体事项明细佐证材料如报刊杂志

7、培训费

--发票、培训通知

8、办公用品(耗材)

---发票、明细表

---物资库入库单

9、办公家具

----发票,审批表、招投标文件、合同

10、物业管理费

----发票、合同

11、会诊费

---会诊病人住院发票

12、大型修缮

----发票,审批表、招投标文件、合同

13、固定资产购置(专用设备、办公设备等)

----发票,审批表、招投标文件、合同

14、基建工程

----发票,审批表、招投标文件、合同。

印刷发票明细清单摘要:1.印刷发票明细清单的必要性2.发票明细清单的格式与内容3.发票明细清单的填写要求4.发票明细清单的应用场景5.如何管理和利用发票明细清单正文:印刷发票明细清单是企业日常经营活动中不可或缺的一环。

它不仅有助于企业对财务收支进行有效管理,而且还能够满足税务部门对企业税收合规性的监管要求。

本文将从以下几个方面介绍发票明细清单的相關内容。

一、印刷发票明细清单的必要性发票明细清单是企业开具增值税专用发票、普通发票等税票的配套文件,它详细记录了企业税票的开具时间、购买方和销售方信息、金额、税额等数据。

印刷发票明细清单有助于企业内部核算、成本控制和外部审计,确保企业财务数据的准确性和真实性。

二、发票明细清单的格式与内容发票明细清单一般采用表格形式,包含以下几个部分:1.清单抬头:包括企业名称、发票类型(如增值税专用发票、普通发票等)、所属时期等基本信息。

2.发票信息:包括发票代码、发票号码、购买方和销售方名称、纳税人识别号、地址电话、开户行及账号等。

3.金额及税额:分别列出不含税金额、税额、价税合计金额等数据。

4.备注:如有特殊情况,可在备注栏注明相关信息。

三、发票明细清单的填写要求1.企业应按照税务部门的规定,如实填写发票明细清单,确保数据真实、准确、完整。

2.发票明细清单应采用清晰、易于辨认的字体,格式规范统一。

3.清单上的信息应与实际开具的发票内容一致,不得随意篡改。

四、发票明细清单的应用场景1.企业内部管理:企业可通过分析发票明细清单,了解采购、销售等环节的收支情况,为经营决策提供数据支持。

2.税务申报:企业需将发票明细清单作为税务申报的必备材料,以满足税务部门的监管要求。

3.审计及查验:在企业审计或税务部门查验时,发票明细清单可作为证明企业税收合规性的重要依据。

五、如何管理和利用发票明细清单1.建立完善的发票管理制度,确保发票的合规开具、妥善保管和有序使用。

2.对发票明细清单进行分类、归档,便于查询和分析。