中级会计实务所得税课件

- 格式:ppt

- 大小:671.00 KB

- 文档页数:16

2024中级会计职称考试中级会计实务第十三章所得税课件讲义复习资料2024中级会计职称考试中级会计实务第十三章所得税课件讲义复习资料一、所得税概述1、所得税是指国家对法人、自然人和其他经济组织所实现的收益征收的一种税费。

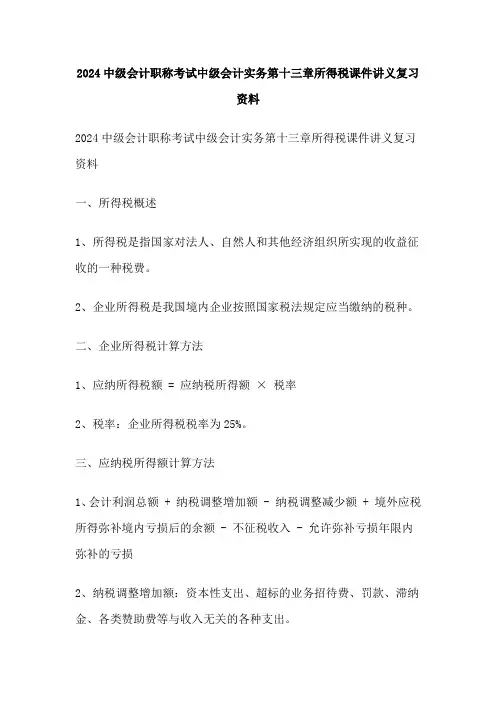

2、企业所得税是我国境内企业按照国家税法规定应当缴纳的税种。

二、企业所得税计算方法1、应纳所得税额 = 应纳税所得额×税率2、税率:企业所得税税率为25%。

三、应纳税所得额计算方法1、会计利润总额 + 纳税调整增加额 - 纳税调整减少额 + 境外应税所得弥补境内亏损后的余额 - 不征税收入 - 允许弥补亏损年限内弥补的亏损2、纳税调整增加额:资本性支出、超标的业务招待费、罚款、滞纳金、各类赞助费等与收入无关的各种支出。

3、纳税调整减少额:国债利息收入、符合条件的居民企业之间的股息、红利等权益性投资收益、技术转让所得等。

4、境外应税所得弥补境内亏损后的余额:企业在境外取得的应税所得,在计算应纳税所得额时,可按规定扣除有关费用后补充分考虑亏损。

5、不征税收入:财政拨款、依法收取并纳入财政管理的行政事业性收费、政府性基金等。

6、允许弥补亏损年限内弥补的亏损:自亏损年度起,5年内弥补完。

四、企业所得税税前扣除项目1、企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。

2、企业依照国务院有关主管部门或者省级人民政府规定的范围和标准为职工缴纳的基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等基本社会保险费和住房公积金,准予扣除。

3、企业为投资者或者职工支付的补充养老保险费、补充医疗保险费,在国务院财政、税务主管部门规定的范围和标准内,准予扣除。

4、除企业依照国家有关规定为特殊工种职工支付的人身安全保险费和国务院财政、税务主管部门规定可以扣除的其他商业保险费外,企业为投资者或者职工支付的商业保险费,不得扣除。

5、企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予扣除。

中级会计实务第章所得税课件 (一)

中级会计实务第一章所得税课件是在中级会计实务课程中的重要一章,对于深入了解国家税收政策和会计核算、报税流程具有非常重要的意义。

本文主要从以下几点来阐述这一章的内容。

一、概述

所得税是指纳税人的收入所应当缴纳的税,所得税是税收中的一种。

所得税主要由国税和地税两个部门来征收管理。

国税部门主要管辖大

型企业和高收入人群的所得税,而地税主要管辖个体户和小微企业。

二、纳税人的范围

纳税人的范围包括有限公司、个体工商户、个人所得税、非营利组织

和外国企业等,不同的纳税人在税收政策和申报报税流程等方面也都

存在差异。

三、计税基础

计税基础是指纳税人的应纳税所得额,计税基础包括纳税人的应纳收入、应减除的费用和扣除税费、捐赠和税收优惠等因素。

四、计税方法

计税方法主要包括综合所得税制和分类所得税制。

综合税制指的是整

体计税,对纳税人的所有收入进行汇总和计算缴纳所得税,而分类税

制则是对不同类型的收入进行分类计算并缴纳相应的所得税。

五、税收优惠

税收优惠是指政府为了鼓励某些行业或促进投资而实施的税收政策,例如国家对节能环保、扶持小微企业等都存在相应的税收优惠政策,企业和个人可以通过合理运用税收优惠政策来降低纳税负担。

总体而言,中级会计实务第一章所得税课件通过系统全面地讲解了所得税的相关内容、纳税人范围、计税基础、计税方法、税收优惠等方面的知识,让学习者更加深入了解税收政策和会计核算。

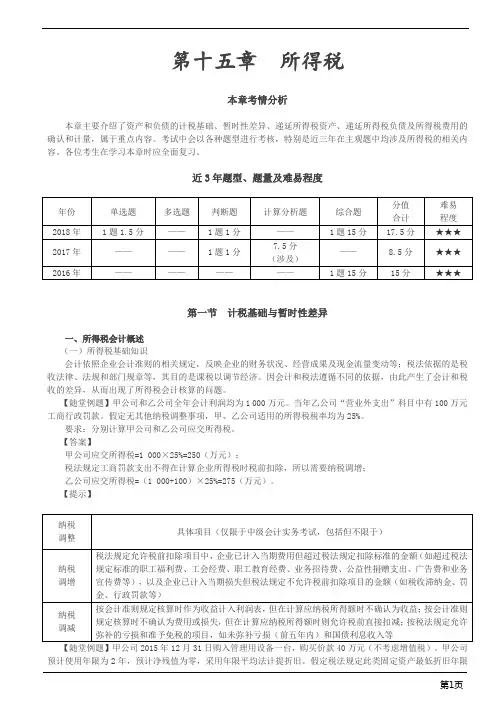

二、账面价值与计税基础

(一)资产的账面价值与计税基础

●资产的账面价值:会计认可的资产价值,预期能为企业带来的经济利益。

●资产的计税基础:是指在企业收回资产账面价值过程中,计算应纳税所得额时按照税法规定可以自应税

经济利益中抵扣的金额。

公式:

资产的计税基础=取得成本-以前期间按税法规定已税前扣除金额

即某一项资产在未来期间计税时可以税前扣除的金额。

(二)负债的账面价值与计税基础

●负债的账面价值:通常为负债的账户余额。

●负债的计税基础:是指负债的账面价值减去未来期间计算应纳税所得额时按照税法规定可予抵扣的金

额。

公式:

负债的计税基础=账面价值-未来期间按税法规定可予抵扣的金额

三、暂时性差异

根据暂时性差异对未来期间应纳税所得额的影响,分为应纳税暂时性差异和可抵扣暂时性差异。

(站在未来看问题)。

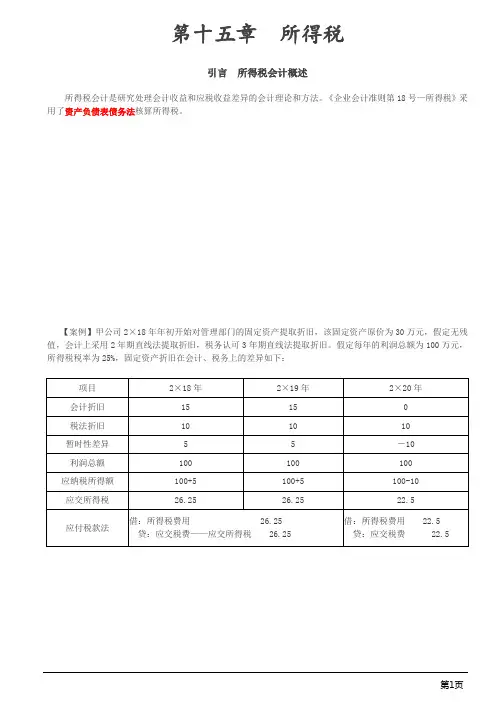

(二)所得税会计的特点所得税会计采用资产负债表债务法核算所得税,资产负债表债务法是从资产负债表出发,通过比较资产负债表上列示的资产、负债按照会计准则规定确定的账面价值与按照税法规定确定的计税基础,对于两者之间的差异分为应纳税暂时性差异与可抵扣暂时性差异,确认相关的递延所得税负债与递延所得税资产,并在此基础上确定每一期间利润表中的所得税费用。

(三)所得税会计核算的一般程序【手写板】二、资产的计税基础资产的计税基础是指企业收回资产账面价值过程中,计算应纳税所得额时按照税法规定可以自应税经济利益中抵扣的金额。

资产的计税基础本质上就是税法口径的资产价值标准。

通常情况下,资产在取得时其入账价值与计税基础是相同的,后续计量过程中因企业会计准则规定与税法规定不同,可能造成账面价值与计税基础的差异。

(一)固定资产账面价值=原值-累计折旧(会计口径计算)-固定资产减值准备计税基础=原值-累计折旧(税法口径计算)【提示】一般而言,固定资产的初始计量在税法上是认可的,因此固定资产的初始计量标准一般不存在差异。

二者的差异通常来自于以下两个方面:1.折旧方法、折旧年限等不同产生的差异;2.因计提资产减值准备产生的差异。

【随堂例题】某企业固定资产税法规定最低折旧年限为10年,而会计核算则按5年计提折旧,且均采用年限平均法计提折旧,预计净残值为零,因此会产生暂时性差异(资产账面价值小于其计税基础,产生可抵扣暂时性差异)。

【随堂例题】某企业固定资产会计折旧年限、折旧方法及预计净残值与税法规定一致,2018年年末企业对其进行减值测试,计提减值准备20万元,因此会产生暂时性差异(资产账面价值小于其计税基础,产生可抵扣暂时性差异)。

【随堂例题】甲公司于2×17年1月1日开始计提折旧的某项固定资产,原价为3 000 000元,使用年限为10年,采用年限平均法计提折旧,预计净残值为0。

税法规定类似固定资产采用加速折旧法计提的折旧可予税前扣除,该企业在计税时采用双倍余额递减法计提折旧,预计净残值为0。