格力电器利润表

- 格式:xls

- 大小:33.00 KB

- 文档页数:3

格力电器财务报表分析格力电器是一家集研发、制造、销售电器产品的企业,主要产品包括空调、冰箱、洗衣机等家用电器。

本篇文章将对格力电器的财务报表进行分析,从盈利能力、偿债能力、运营能力等方面进行评估和解读。

一、盈利能力1.总体盈利情况从格力电器的利润表可以看出,公司在过去三年中,营业额呈现稳步上升的趋势,2018年营业额高达2310.15亿元;但净利润却呈下降趋势,2018年的净利润为139.35亿元,同比下降了7.34%。

分析原因,主要是由于成本的增加和收入增速放缓所致。

2.毛利率情况格力电器的毛利率波动不大,过去三年中始终在40%左右,说明公司能够有效地控制原材料和生产成本。

但值得注意的是,2018年毛利率出现了下降,降至37.70%。

分析原因,主要是市场竞争加剧和原材料价格上涨所致。

格力电器从2016年到2018年的净利率分别为6.40%、6.27%和6.03%,整体呈下降态势。

虽然净利率在同行业中处于较高水平,但是下降的趋势值得警惕。

原因是市场竞争加剧、成本上升以及产品价格下降等因素共同作用。

二、偿债能力1.短期偿债能力格力电器的流动比率、速动比率和现金比率都处于较高水平,说明公司拥有良好的短期偿债能力。

其中2018年的流动比率为1.71,速动比率为1.39,现金比率是0.58。

这意味着即使公司遇到短期债务压力,也能够及时兑付。

格力电器的负债率逐年下降,说明公司的偿债能力逐渐得到了提升。

尽管负债率依然较高,但债务结构比较稳健,主要是短期债务,而且公司还具有良好的现金储备,有充足的能力承担长期债务。

三、运营能力1.资产周转率格力电器在过去三年中的资产周转率都比较稳定,而且较高,说明公司能够有效利用公司资源进行生产和销售。

其中2018年的资产周转率为0.9。

2.应收账款周转率格力电器的应收账款周转率较高,2018年达到7.33次/年,这意味着公司的销售回款速度较快,可以缩短资金周转时间,节约资金成本。

毕业论文(设计)毕业论文格力电器股份有限公司题目利润表分析及评价指导教师学生姓名谭立金年月日格力电器利润表分析摘要利润表,又称动态报表.它反映了企业某一时期发生的各种收入、费用、成本或支出。

是反映企业一段时间内经营状况的会计报表。

分析利润表能够掌握企业的盈利和发展能力。

公司的盈利及发展能力是企业的生存和发展的命脉,同时也很大程度上影响到投资者的利益,进而影响报表使用者的发展方向和出资决定,所以它对于企业会计报表使用者极其重要.文章以格力电器为研究背景,运用财务分析理论知识对格力电器的利润表进行计算与分析,阐述各利润项目对企业盈利能力和发展能力的影响,并与海尔集团进行同行业对比,找出企业与龙头企业之间存在的不足与差距,并针对存在的问题提出解决办法,以提高格力电器的盈利能力和发展能力,从而使本企业的稳定、快速的发展。

关键词:盈利能力;发展能力;利润表分析Analysis of Anhui Jiang Huai Automobile Corp profit chartAbstractThe profit statement is an accounting statement that reflects the operating results of an enterprise in a certain period。

Analysis of the profit statement can understand the profitability and development capacity of the enterprise。

The company’s profitability and development capacity is related to the survival and development of enterprises,but also related to the interests of investors, affects the decision of the report user,so it is one of the most concerned users of accounting statements of the accounting statements of the company。

格力电器盈利能力分析

格力电器是中国最大的空调制造商,同时也是一家多元化的电子家电公司。

以下是格力电器盈利能力分析:

1. 毛利率:格力电器的毛利率一直保持在较高水平,2019年为34.5%,2020年上升至36.3%。

这说明公司能够有效地控制成本并提高产品质量,从而实现更高的利润率。

2. 净利润率:格力电器的净利润率在过去几年中波动较大,2019年为12.3%,2020年下降至10.6%。

这可能是因为公司在扩大市场份额和提高产品质量方面投入较多成本,或是因为全球经济形势的不确定性而受到影响。

3. 财务杠杆:格力电器的财务杠杆相对较低,这意味着公司信用风险较小。

同时,财务杠杆也可以帮助提高股东的回报率。

4. 资产周转率:格力电器的总资产周转率在过去几年中保持稳定,2019年为1.2倍,2020年略有下降。

这表明公司能够有效地利用其资产来产生收益。

总的来说,格力电器是一家有着较好盈利能力的公司,但在未来面临的市场竞争和经济环境的不确定性可能会对公司的盈利能力产生影响。

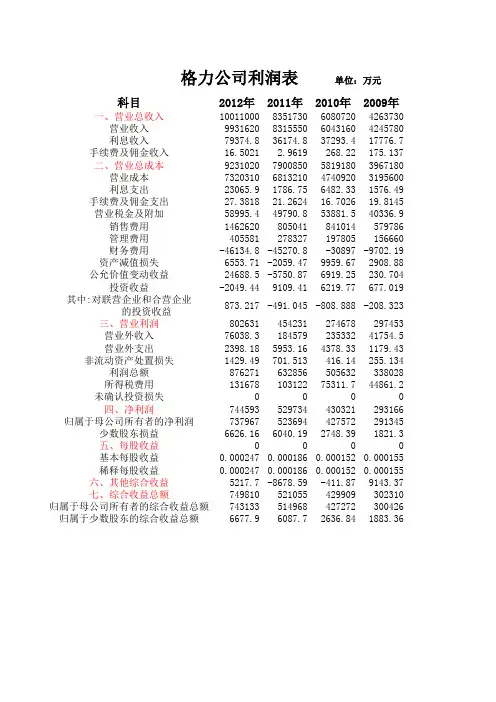

格力公司利润表 单位:万元科目2012年2011年2010年2009年一、营业总收入10011000835173060807204263730营业收入9931620831555060431604245780利息收入79374.836174.837293.417776.7手续费及佣金收入16.5021 2.9619268.22175.137二、营业总成本9231020790085058191803967180营业成本7320310681321047409203195600利息支出23065.91786.756482.331576.49手续费及佣金支出27.381821.262416.702619.8145营业税金及附加58995.449790.853881.540336.9销售费用1462620805041841014579786管理费用405581278327197805156660财务费用-46134.8-45270.8-30897-9702.19资产减值损失6553.71-2059.479959.672908.88公允价值变动收益24688.5-5750.876919.25230.704投资收益-2049.449109.416219.77677.019其中:对联营企业和合营企业873.217-491.045-808.888-208.323 的投资收益三、营业利润802631454231274678297453营业外收入76038.318457923533241754.5营业外支出2398.185953.164378.331179.43非流动资产处置损失1429.49701.513416.14255.134利润总额876271632856505632338028所得税费用13167810312275311.744861.2未确认投资损失0000四、净利润744593529734430321293166归属于母公司所有者的净利润737967523694427572291345少数股东损益6626.166040.192748.391821.3五、每股收益0000基本每股收益0.0002470.0001860.0001520.000155稀释每股收益0.0002470.0001860.0001520.000155六、其他综合收益5217.7-8678.59-411.879143.37七、综合收益总额749810521055429909302310归属于母公司所有者的综合收益总额743133514968427272300426归属于少数股东的综合收益总额6677.96087.72636.841883.36:万元2008年 2007年421997038041304203240380092016724.23202.958.548329.8877539869803666550337332031117101219.84763.10310.5753 2.6053736263.631679.844026243493112713686899.98499.54-974.224273.0261537.4700941.742-93.846-323.721-0.0614822339191374818313.536370.81606.71215.2883.4379431.132406251426372781813912.7002128081287242102741269762533.071748.19000.0001680.0001580.0001680.00015800000000。

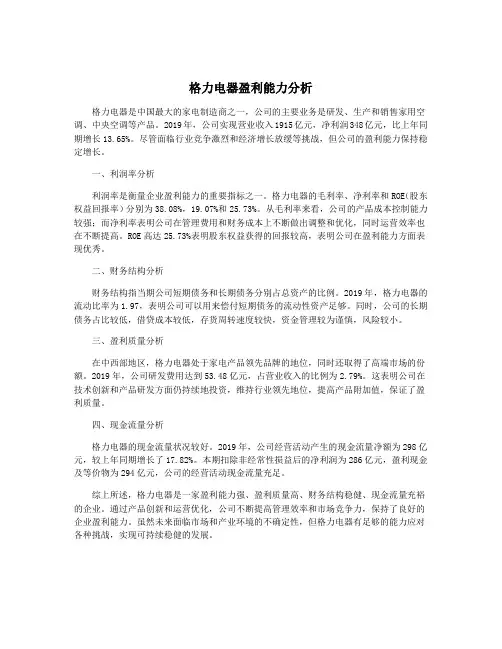

格力电器盈利能力分析格力电器是中国最大的家电制造商之一,公司的主要业务是研发、生产和销售家用空调、中央空调等产品。

2019年,公司实现营业收入1915亿元,净利润348亿元,比上年同期增长13.65%。

尽管面临行业竞争激烈和经济增长放缓等挑战,但公司的盈利能力保持稳定增长。

一、利润率分析利润率是衡量企业盈利能力的重要指标之一。

格力电器的毛利率、净利率和ROE(股东权益回报率)分别为38.08%,19.07%和25.73%。

从毛利率来看,公司的产品成本控制能力较强;而净利率表明公司在管理费用和财务成本上不断做出调整和优化,同时运营效率也在不断提高。

ROE高达25.73%表明股东权益获得的回报较高,表明公司在盈利能力方面表现优秀。

二、财务结构分析财务结构指当期公司短期债务和长期债务分别占总资产的比例。

2019年,格力电器的流动比率为1.97,表明公司可以用来偿付短期债务的流动性资产足够。

同时,公司的长期债务占比较低,借贷成本较低,存货周转速度较快,资金管理较为谨慎,风险较小。

三、盈利质量分析在中西部地区,格力电器处于家电产品领先品牌的地位,同时还取得了高端市场的份额。

2019年,公司研发费用达到53.48亿元,占营业收入的比例为2.79%。

这表明公司在技术创新和产品研发方面仍持续地投资,维持行业领先地位,提高产品附加值,保证了盈利质量。

四、现金流量分析格力电器的现金流量状况较好。

2019年,公司经营活动产生的现金流量净额为298亿元,较上年同期增长了17.82%。

本期扣除非经常性损益后的净利润为286亿元,盈利现金及等价物为294亿元,公司的经营活动现金流量充足。

综上所述,格力电器是一家盈利能力强、盈利质量高、财务结构稳健、现金流量充裕的企业。

通过产品创新和运营优化,公司不断提高管理效率和市场竞争力,保持了良好的企业盈利能力。

虽然未来面临市场和产业环境的不确定性,但格力电器有足够的能力应对各种挑战,实现可持续稳健的发展。

第1篇一、引言格力电器(股票代码:000651)是中国家电行业的领军企业,主要从事空调、暖通设备、生活电器、中央空调等产品的研发、生产和销售。

近年来,随着我国经济的持续增长和消费水平的不断提高,格力电器在市场竞争中占据了一定的优势。

本文将对格力电器近两年的财务报告进行分析,以揭示其经营状况和财务风险。

二、格力电器近两年财务报告概况1. 2019年财务报告2019年,格力电器实现营业收入2010.15亿元,同比增长8.54%;归属于上市公司股东的净利润为255.11亿元,同比增长16.97%。

其中,空调业务收入占比最高,达到88.64%。

2. 2020年财务报告2020年,格力电器实现营业收入1981.15亿元,同比增长-1.89%;归属于上市公司股东的净利润为246.72亿元,同比增长-4.01%。

尽管营业收入出现下滑,但格力电器在面临新冠疫情等不利因素影响下,仍保持了良好的盈利能力。

三、格力电器近两年财务报告分析1. 盈利能力分析(1)毛利率分析2019年,格力电器毛利率为22.25%,较2018年上升0.36个百分点;2020年,毛利率为21.19%,较2019年下降1.06个百分点。

毛利率的下降主要受到原材料价格上涨、市场竞争加剧等因素的影响。

(2)净利率分析2019年,格力电器净利率为12.64%,较2018年上升0.64个百分点;2020年,净利率为12.43%,较2019年下降0.21个百分点。

尽管净利率略有下降,但总体保持稳定,显示出格力电器较强的盈利能力。

2. 运营能力分析(1)存货周转率分析2019年,格力电器存货周转率为5.01次,较2018年上升0.54次;2020年,存货周转率为4.86次,较2019年下降0.15次。

存货周转率的下降表明格力电器存货管理能力有所下降,可能存在一定的库存风险。

(2)应收账款周转率分析2019年,格力电器应收账款周转率为6.15次,较2018年下降0.01次;2020年,应收账款周转率为6.10次,较2019年下降0.05次。

格力电器财务综合能力分析格力电器是中国知名的家电创造企业,其在家电行业中拥有较高的市场份额和影响力。

本文将对格力电器的财务综合能力进行分析,以便更好地了解该企业的财务状况。

一、资产负债表分析1.1 资产结构格力电器的资产结构主要由流动资产和固定资产组成,其中固定资产投资占比较高。

这表明企业在生产和经营过程中需要大量的固定资产支持,具有较强的生产能力。

1.2 负债结构负债结构主要由短期负债和长期负债构成,其中短期负债较多。

这可能意味着企业在短期内需要较大的资金支持,但也增加了财务风险。

1.3 资产负债率通过计算资产负债率可以了解企业的偿债能力,格力电器的资产负债率较低,表明企业的资产相对稳健,偿债能力较强。

二、利润表分析2.1 利润总额格力电器的利润总额反映了企业的盈利能力,其盈利能力较强。

这表明企业在市场竞争中具有一定优势,能够获得较高的利润。

2.2 毛利率毛利率是企业盈利能力的重要指标,格力电器的毛利率较高,说明企业在生产和销售过程中能够有效控制成本,实现较高的利润。

2.3 净利润率通过计算净利润率可以了解企业的盈利状况,格力电器的净利润率较高,表明企业的盈利水平较好,具有较强的盈利能力。

三、现金流量表分析3.1 经营活动现金流量经营活动现金流量反映了企业在日常经营中的现金流入流出情况,格力电器的经营活动现金流量较为稳定,表明企业的经营状况较好。

3.2 投资活动现金流量投资活动现金流量反映了企业在投资方面的现金流入流出情况,格力电器的投资活动现金流量较大,表明企业在扩大生产和业务范围方面投入较多资金。

3.3 筹资活动现金流量筹资活动现金流量反映了企业在筹资方面的现金流入流出情况,格力电器的筹资活动现金流量较为平稳,表明企业在融资方面运作较为谨慎。

四、财务比率分析4.1 偿债能力比率偿债能力比率可以评估企业的偿债能力,格力电器的偿债能力比率较高,表明企业具有较强的偿债能力。

4.2 营运能力比率营运能力比率可以评估企业的营运效率,格力电器的营运能力比率较高,表明企业在资金运作和经营管理方面较为出色。

格力电器财务报表分析格力电器作为中国知名的家电企业,其财务状况备受关注。

财务报表是企业财务状况的真实写照,通过对格力电器近几年的财务报表进行分析,可以更好地了解企业的经营状况和发展趋势,为投资者和决策者提供重要参考。

本文将对格力电器的财务报表进行分析,从资产负债表、利润表和现金流量表三个方面展开,以期为读者提供一份全面的格力电器财务报表分析。

资产负债表分析首先我们来看资产负债表。

资产负债表是反映企业在某一特定日期的资产、负债和所有者权益状况的财务报表。

通过分析格力电器的资产负债表,我们可以了解企业的资产结构、负债状况和所有者权益变动情况。

2019年,格力电器的总资产为1537.77亿元,较上年增长3.44%;总负债为742.91亿元,较上年增长5.47%;所有者权益为794.86亿元,较上年增长1.70%。

从格力电器的资产规模有所扩大,负债增长更快,但所有者权益增长较慢。

这表明格力电器虽然扩大了规模,但需要更多的债务来支撑扩张,相对而言,所有者权益增长不足,企业财务结构存在一定风险。

接下来,我们来看看资产负债表中的一些具体项目。

首先是流动资产和流动负债。

2019年,格力电器的流动资产为693.32亿元,较上年增长2.51%;流动负债为316.81亿元,较上年增长2.60%。

虽然流动资产和流动负债都有所增长,但在增长率上并不突出。

企业的流动资产水平较高,能够应对一定程度的流动性风险,但也需要留意流动负债增长的情况,以免造成偿债能力不足。

其次是长期投资和固定资产。

2019年,格力电器的长期投资为16.31亿元,较上年减少31.55%;固定资产为475.75亿元,较上年增长3.06%。

长期投资减少意味着企业对外投资较上年有所收缩,而固定资产的增长表明企业在生产设施和设备方面有所投入。

这种情况可能意味着格力电器在加大生产力投入,但在对外投资方面有所收敛。

再次是负债方面的情况。

2019年,格力电器的应付账款为148.07亿元,较上年增长5.76%;短期借款为45.02亿元,较上年减少58.90%;长期借款为253.89亿元,较上年增长41.98%。

格力电器财务综合能力分析一、引言格力电器作为中国最大的家用空调生产企业之一,其财务综合能力的分析对于了解企业的盈利能力、偿债能力、运营能力以及发展潜力具有重要意义。

本文将通过对格力电器的财务报表进行分析,评估其财务综合能力。

二、盈利能力分析1. 利润总额分析根据格力电器的财务报表数据,我们可以计算出其利润总额。

2022年,格力电器利润总额为X万元,较上一年度增长了X%。

这表明格力电器在过去一年中取得了良好的利润表现。

2. 毛利率分析毛利率是衡量企业产品销售利润能力的重要指标。

格力电器的毛利率为X%,较去年有所增长。

这表明格力电器在成本控制和产品定价方面取得了一定的成效。

3. 净利润率分析净利润率是衡量企业净利润与销售收入之间关系的指标。

格力电器的净利润率为X%,较去年有所增长。

这表明格力电器在成本控制和经营管理方面取得了良好的效果。

三、偿债能力分析1. 速动比率分析速动比率可以衡量企业在偿还短期债务时的能力。

格力电器的速动比率为X,较去年有所增加。

这表明格力电器具备较强的偿债能力。

资产负债率可以衡量企业资产通过负债的融资程度。

格力电器的资产负债率为X%,较去年有所下降。

这表明格力电器在资产负债管理方面取得了一定的成效。

3. 利息保障倍数分析利息保障倍数可以衡量企业支付利息的能力。

格力电器的利息保障倍数为X倍,较去年有所增加。

这表明格力电器具备较好的偿债能力。

四、运营能力分析1. 应收账款周转率分析应收账款周转率可以衡量企业回收应收账款的速度。

格力电器的应收账款周转率为X次,较去年有所增加。

这表明格力电器在应收账款回收方面取得了一定的发展。

2. 存货周转率分析存货周转率可以衡量企业存货的周转速度。

格力电器的存货周转率为X次,较去年有所下降。

这可能表明格力电器在存货管理方面存在一定的问题。

3. 总资产周转率分析总资产周转率可以衡量企业运用资产的效率。

格力电器的总资产周转率为X次,较去年有所增加。

这表明格力电器在资产运营方面取得了一定的发展。

一、背景分析1、企业提供的年度报告的详略程度。

该年度报告是刊登于证监会指定的信息披露媒体上的。

在其披露的年度报告的内容中,既包括上市公司自身的个别报表,也包括以上市公司为母公司的集团合并报表;对于附注的披露,在重点披露和表报表附注的同时,还披露了母公司(上市公司)的报表附注。

应该说,该公司披露的信息较为详细。

这就为系统地分析其财务状况质量创造了条件。

2、企业的基本情况、生产经营特点以及所处的行业分析。

从年度报告所包含的相关信息,可以了解到:公司主要从事生产和销售空调业务,兼营其他业务。

2011年公司实现营业收入815亿元,比上年同期稳步增长,公司继续保持稳健、快速、健康的良好发展态势,继续保持了行业龙头地位。

3、企业自身对经营活动及经营战略的表述、企业竞争状况以及政策法规对企业的影响。

在董事会报告中,涉及经营活动及经营战略的内容,既包括对企业经营情况的描述,也包括对主要财务指标变化情况的说明。

从公司的经营战略来看,格力电器一直致力于通过掌握领先的核心技术、不断改善产品质量、全面提升企业竞争优势来稳固其行业内的龙头地位。

从主要财务数据和财务指标来看,与2010年和2011年相比,公司盈利能力方面的财务指标继续朝着好的方向发展。

在对主要财务指标变化情况的说明中,公司主要对资产规模和结果、费用规模和结构、现金流量规模和结构以及资产利用状况等方面进行了简单分析。

从公司的分析可以看出,公司认为主要项目的变换均与业务变化有关,且属于正常变化。

在政策法规的影响方面,由于低碳经济时代的来临,公司可能会面临一些政策或者制度性限制。

但是,其行业内的领先地位决定了公司受这方面因素的不利影响不会太大。

4、企业的控股股东的持股及背景情况。

公司的控股股东一直是珠海格力集团公司(以下简称格力集团)。

格力集团是一家以工业为主导,以商贸和房地产为两翼,综合发展的集团公司。

集团公司的股东为珠海市人民政府国有资产监督管理委员会,持有格力集团100%的股权,为本公司的实际控制人。

第1篇摘要:格力电器股份有限公司(以下简称“格力电器”或“公司”)作为中国家电行业的领军企业,近年来在市场竞争中表现出色,营业收入和净利润均实现持续增长。

本文通过对格力电器2021年度财务报告的分析,旨在评估其财务状况、经营成果和现金流量,并对其未来发展前景进行展望。

一、财务报表概述1. 资产负债表分析格力电器2021年度资产负债表显示,公司总资产为1,426.97亿元,较上年同期增长15.32%;总负债为848.68亿元,增长14.76%。

资产负债率为59.35%,较上年同期略有下降,表明公司财务风险有所降低。

2. 利润表分析2021年度,格力电器营业收入为2,001.95亿元,同比增长29.42%;净利润为262.02亿元,同比增长48.98%。

毛利率为24.87%,较上年同期提高2.38个百分点,显示出公司盈利能力的增强。

3. 现金流量表分析2021年度,格力电器经营活动产生的现金流量净额为379.68亿元,同比增长58.57%;投资活动产生的现金流量净额为-64.24亿元,主要用于购买固定资产、无形资产和其他长期资产;筹资活动产生的现金流量净额为-18.35亿元,主要用于偿还债务。

二、财务指标分析1. 盈利能力分析(1)毛利率:格力电器2021年毛利率为24.87%,较上年同期提高2.38个百分点,说明公司产品附加值有所提升。

(2)净利率:2021年净利率为13.09%,较上年同期提高2.48个百分点,显示出公司盈利能力的显著增强。

(3)净资产收益率:2021年净资产收益率为19.48%,较上年同期提高1.68个百分点,表明公司利用自有资本的效率有所提高。

2. 偿债能力分析(1)流动比率:2021年流动比率为1.89,较上年同期提高0.26,表明公司短期偿债能力较强。

(2)速动比率:2021年速动比率为1.14,较上年同期提高0.16,说明公司短期偿债能力稳定。

(3)资产负债率:2021年资产负债率为59.35%,较上年同期略有下降,表明公司财务风险有所降低。

格力电器利润表分析杨梦雪【摘要】格力电器作为一家从“中国制造”走向“中国创造”的典范,其利润的增减变动及其变化趋势对经济的影响力大,对社会的贡献度高,因此,对格力电器进行利润表分析很有必要.【期刊名称】《当代经济》【年(卷),期】2016(000)015【总页数】2页(P89-90)【关键词】利润规模;营业收入增长率;收益质量【作者】杨梦雪【作者单位】重庆工商大学会计学院,重庆600027【正文语种】中文1、利润规模及其变化趋势通过对近五年来的格力电器的利润总额进行纵向对比,格力电器的利润总额一直保持着较快的增速,增长速度在25%—50%之间,说明企业可以获得持续、稳定的盈利,经营效果较好。

其变化趋势是在25%—50%的增速间波动上升,利润总额稳步增加。

2、利润构成及其变化趋势通过查表得知,格力电器近年来,财产处置收益所产生的资金少,占利润比重小,因此对利润构成的分析时,着重对营业利润、投资收益、国家补贴、公允价值变动损益以及资产减值损失进行分析。

政府补助在2010年和2011年对利润影响极大,而政府补助作为非经常性损益,作为营业外收入的一部分,占比如此之大,说明格力电器在2010年至2011年之间,自身经营活动的利润贡献度不高,企业的发展并不是一个健康的状态。

但是2012年至2014年这三年间,利润构成的协调性得到改善,利润的内在质量有极大的提升。

投资收益对利润的影响不大。

在2011年之前,格力电器的利润主要是由营业利润和政府补助构成的,这种结构表明企业自身经营活动的利润贡献度不高,企业的利润内在质量不好,潜伏危机。

但自2011年后,政府补助的比重迅速降低,营业利润的比重迅速上升,至2014年已达到97.44%,比重极高。

1、营业收入增减变动及其质量分析(1)营业收入增减变动及其原因分析通过对格力电器近五年营业收入进行分析可知,格力电器营业收入近五年来呈稳定增长,发展势态良好,其原因是公司产品品质持续增强,产品结构持续完善。

第1篇一、前言格力电器股份有限公司(以下简称“格力电器”或“公司”)成立于1991年,总部位于中国珠海,是中国最大的空调制造商之一,也是全球最大的空调供应商。

公司主要从事家用空调、中央空调、冷冻设备、家电产品等的设计、研发、生产和销售。

本报告通过对格力电器近三年的财务报表进行分析,旨在全面评估公司的财务状况、经营成果和现金流量,为公司未来的发展战略提供参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析根据格力电器近三年的资产负债表,我们可以看到公司资产结构的变化趋势。

- 流动资产:公司流动资产主要包括货币资金、应收账款、存货等。

近年来,公司流动资产占总资产的比例逐年上升,表明公司短期偿债能力较强。

- 非流动资产:非流动资产主要包括固定资产、无形资产等。

近年来,公司非流动资产占比逐年下降,表明公司资产结构逐渐优化,对长期发展的投入有所减少。

2. 负债结构分析- 流动负债:公司流动负债主要包括短期借款、应付账款等。

近年来,公司流动负债占比逐年上升,表明公司短期偿债压力较大。

- 非流动负债:公司非流动负债主要包括长期借款、长期应付款等。

近年来,公司非流动负债占比逐年下降,表明公司长期偿债能力较强。

(二)利润表分析1. 营业收入分析近年来,格力电器营业收入呈现稳步增长趋势。

这主要得益于公司产品线的丰富、市场需求的扩大以及品牌影响力的提升。

2. 毛利率分析格力电器的毛利率水平相对稳定,近年来保持在20%以上。

这表明公司产品具有较高的附加值,盈利能力较强。

3. 净利率分析格力电器的净利率水平近年来有所波动,但总体保持在5%以上。

这表明公司盈利能力较强,但受到市场竞争、原材料价格等因素的影响。

(三)现金流量表分析1. 经营活动现金流量分析近年来,格力电器经营活动现金流量净额呈现稳步增长趋势,表明公司经营活动产生的现金流入能够满足公司日常经营和投资需求。

2. 投资活动现金流量分析近年来,格力电器投资活动现金流量净额波动较大,主要受公司投资决策和项目进展的影响。

利润表(证券代码:000651.SZ 名称:格力电器)

水平分析表

2013 年报2012 年报

一、营业总收入(元)120,043,070,005.50100,110,108,848.26 其中:营业收入(元)118,627,948,208.5999,316,196,265.19

利息收入(元)1,414,765,072.50793,747,561.64

手续费及佣金收入(元)356,724.41165,021.43

二、营业总成本(元)109,487,926,142.1692,310,191,516.72

其中:营业成本(元)80,385,939,822.6173,203,077,425.32

利息支出(元)491,963,953.22230,659,033.39

手续费及佣金支出(元)263,933.63273,817.71

营业税金及附加(元)956,169,816.52589,953,598.68

销售费用(元)22,508,931,701.7014,626,228,488.10

管理费用(元)5,089,572,552.734,055,809,619.26

财务费用(元)-137,308,621.87-461,347,589.66

资产减值损失(元)192,392,983.6265,537,123.92

加:公允价值变动收益(元)990,563,610.10246,884,832.05

投资收益(元)717,337,242.63-20,494,376.82

其中:对联营企业和合营企业的投资收益(元)2,855,797.818,732,172.23

汇兑收益(元)-34,617.1496.30

三、营业利润(元)12,263,010,098.938,026,307,883.07

加:营业外收入(元)684,199,623.10760,383,226.00

减:营业外支出(元)55,285,776.7123,981,836.80

其中:非流动资产处置损失(元)3,782,455.1614,294,914.48

四、利润总额(元)12,891,923,945.328,762,709,272.27

减:所得税费用(元)1,956,168,768.131,316,781,289.57五、净利润(元)10,935,755,177.197,445,927,982.70

归属于母公司所有者的净利润(元)10,870,672,842.477,379,666,345.09

少数股东损益(元)65,082,334.7266,261,637.61

扣除非经常性损益后的净利润(元)8,907,843,107.986,995,208,275.30六、每股收益:

(一) 基本每股收益(元) 3.6100 2.4700

(二) 稀释每股收益(元) 3.6100 2.4700

七、其他综合收益(元)-41,350,030.4152,177,046.43

八、综合收益总额(元)10,894,405,146.787,498,105,029.13

归属于母公司股东的综合收益总额(元)10,832,339,616.007,431,326,033.62

归属于少数股东的综合收益总额(元)62,065,530.7866,778,995.51

垂直分析表

2013年2012年

一、营业总收入(元)100.00%100.00% 其中:营业收入98.82%99.21% 减:营业成本(元)67.76%73.71% 利息支出(元)0.61%0.32% 手续费及佣金支出(元)0.05%0.12% 营业税金及附加(元)362276.61%215454.87% 销售费用(元)2354.07%2479.22% 管理费用(元)22.61%27.73% 财务费用(元)-2.70%-11.37% 资产减值损失(元)-140.12%-14.21% 加:公允价值变动收益(元)514.86%376.71% 投资收益(元)72.42%-8.30% 其中:对联营企业和合营企业的投资收益(元)0.40%-42.61% 汇兑收益(元)-1.21%0.00%二、营业利润(元)-35424677.19%8334691467.36% 加:营业外收入(元) 5.58%9.47% 减:营业外支出(元)8.08% 3.15%

其中:非流动资产处置损失(元) 6.84%59.61%三、利润总额(元)340834.81%61299.49% 减:所得税费用(元)15.17%15.03%四、净利润(元)559.04%565.46% 其中:非流动资产处置损失(元)0.0684164240.596072544四、利润总额(元)3408.348123612.994872 减:所得税费用(元)0.1517359840.150271023五、净利润(元) 5.590394528 5.65464291

增减额增减(%)19,932,961,157.2419.91% 19,311,751,943.4019.44% 621,017,510.8678.24% 191,702.98116.17% 17,177,734,625.4418.61%

7,182,862,397.299.81% 261,304,919.83113.29%

-9,884.08-3.61% 366,216,217.8462.08%

7,882,703,213.6053.89%

1,033,762,933.4725.49% 324,038,967.79-70.24% 126,855,859.70193.56% 743,678,778.05301.22% 737,831,619.45-3600.17% -5,876,374.42-67.30%

-34,713.44-36047.19% 4,236,702,215.8652.79%

-76,183,602.90-10.02% 31,303,939.91130.53%

-10,512,459.32-73.54% 4,129,214,673.0547.12% 639,387,478.5648.56%

3,489,827,194.4946.87%

3,491,006,497.3847.31%

-1,179,302.89-1.78%

1,912,634,832.6827.34%

0.00#DIV/0!

1.1446.15%

1.1446.15%

-93,527,076.84-179.25% 3,396,300,117.6545.30%

3,401,013,582.3845.77%

-4,713,464.73-7.06%。