土地增值税税负率测算表

- 格式:xlsx

- 大小:15.68 KB

- 文档页数:16

增值税税负率分析表增值税税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。

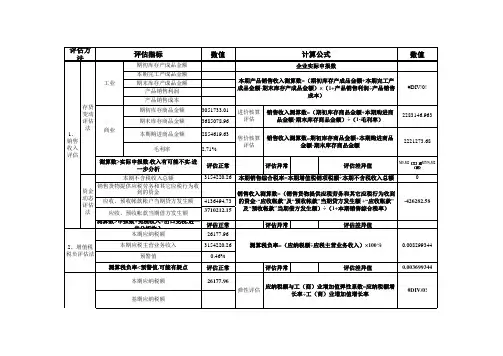

对于企业和税务部门来说,增值税税负率的分析具有重要意义,它可以反映企业的经营状况、税务风险以及税收政策的执行效果等。

下面我们就来详细探讨一下增值税税负率分析表的相关内容。

一、增值税税负率的计算方法增值税税负率的计算公式为:增值税税负率=当期应纳增值税 ÷当期应税销售收入 × 100%其中,当期应纳增值税=当期销项税额当期进项税额。

当期销项税额=当期销售额 ×适用税率当期进项税额是指企业购进货物、劳务、服务、无形资产或者不动产支付或者负担的增值税额。

需要注意的是,在计算增值税税负率时,要确保数据的准确性和完整性,特别是销售额和进项税额的核算要严格按照税法规定进行。

二、增值税税负率分析表的构成要素1、企业基本信息包括企业名称、所属行业、经营范围、纳税期限等。

2、销售收入数据详细列出企业在一定时期内(通常为一个月、一个季度或一年)的各类销售收入,如主营业务收入、其他业务收入等,并注明对应的税率。

3、销项税额根据销售收入和适用税率计算得出的销项税额。

4、进项税额分别列出企业在同一时期内购进货物、劳务、服务等所取得的进项税额,包括增值税专用发票上注明的税额、海关进口增值税专用缴款书上注明的税额、农产品收购发票或者销售发票上注明的税额等。

5、应纳增值税额通过销项税额减去进项税额计算得出。

6、增值税税负率按照上述计算公式计算得出的税负率。

7、同期对比数据与上一时期(如上年同期、上季度同期等)的销售收入、销项税额、进项税额、应纳增值税额和税负率进行对比,以便观察企业增值税税负的变化趋势。

8、行业平均税负率列出所在行业的平均税负率,作为参考标准,以判断企业的增值税税负水平是否合理。

9、税负率差异分析对企业的税负率与行业平均税负率之间的差异进行分析,找出可能存在的原因,如销售结构变化、采购渠道调整、税收政策变动等。

税负率计算表格模板一、什么是税负率呀?税负率呢,简单来说就是企业在一定时期内实际税收负担的大小。

它可是衡量企业税收贡献和经营负担的一个重要指标哦。

就像我们去买东西要考虑性价比一样,企业也要关注税负率这个“性价比”,看看自己交的税在收入里占多大比例。

一般来说,税负率有增值税税负率、所得税税负率等等。

二、增值税税负率计算。

1. 增值税税负率的公式。

增值税税负率=实际交纳增值税税额÷不含税的实际销售收入×100%。

这里面不含税的实际销售收入可重要啦。

比如说,咱们企业卖东西,一共收了113万,那这里面100万是不含税收入(113÷1.13 = 100万),如果实际交了5万的增值税,那增值税税负率就是5÷100×100% = 5%。

2. 计算表格模板。

项目详情。

--含税销售收入 [具体金额]税率(一般纳税人常见13%等) [填写税率]不含税销售收入(含税销售收入÷(1 + 税率)) [计算得出]实际交纳增值税税额 [实际缴纳金额]增值税税负率(实际交纳增值税税额÷不含税的实际销售收入×100%) [计算得出]三、所得税税负率计算。

1. 所得税税负率的公式。

所得税税负率=应纳所得税额÷应纳税销售额(应税销售收入)×100%。

应纳所得税额呢,就是企业按照税法规定应该交的所得税的金额。

比如说,企业的应纳税销售额是200万,应纳所得税额是10万,那所得税税负率就是10÷200×100% = 5%。

2. 计算表格模板。

项目详情。

--应纳税销售额(应税销售收入) [具体金额]应纳所得税额 [实际应缴纳金额]所得税税负率(应纳所得税额÷应纳税销售额(应税销售收入)×100%) [计算得出]四、为啥要做税负率计算表格呀?这可太有用啦。

对于企业来说,税负率计算表格就像是一个健康检查表。

土地增值税计算表可行性论证报告目录一、基本情况二、《首饰制作工艺实训基地》项目实施的必要性三、《首饰制作工艺实训基地》项目实施的可行性四、建设《首饰制作工艺实训基地》项目的意义五、建设《首饰制作工艺实训基地》项目的保障机制《首饰制作工艺实训基地》可行性论证报告一、基本情况某职业技术学院(原名某理工学院)1993年筹建,1997年9月教育部正式批准备案,是全国首批、广州市属第一所公办全日制普通高等职业院校,是国家示范性高职院校建设计划首批立项建设院校之一。

学院地处珠江三角洲腹地的广州市某区,占地2180亩。

学院设二院六系一部,即软件学院、珠宝学院、工商管理系、财经系、旅游管理系、应用外语系、建筑与艺术设计系、机械与电子系、基础课部,现有在校生8381人,教职工664人,其中专任教师371人,专任教师中35%以上具有高级职称,学院着力为某及珠三角地区培养高技能的应用型人才。

某职业技术学院珠宝专业创建于2001年,在各级领导和地方珠宝首饰企业家的关心、支持和帮助下,不断地发展壮大。

招生人数逐年扩大,从2001年的41人,发展到2004年的100人,2005年的197人,2006年的273人,2007年的339人,其中已毕业的2004届、2005届、2006届和2007届学生的就业率均为100%,且专业对口率较高。

为了能更好地为地方经济建设和发展服务,同时也为了能更好地服务于“某——中国珠宝谷”的建设,学院把珠宝专业作为优先重点发展的专业,经过5年多的建设,取得了一定的成绩。

2005年12月在珠宝首饰工艺及鉴定专业的基础上,成立了全国高职院校中首家珠宝学院,并在此基础上不断地拓宽专业办学的思路和范围,细化专业方向,开设了珠宝首饰工艺及鉴定、首饰设计、珠宝鉴定与营销三个专业,为发展和繁荣地方的珠宝首饰产业服务。

2006年先后被评为广州市高职高专示范性专业,遴选为广东省高职高专示范性建设专业,获得了广东省高职院校示范性建设专业专项经费资助和广州市特色专业经费资助,并被列为国家示范性高职院校建设由地方财政支持的重点建设专业,2007年经广东省教育厅组织专家验收通过,成为广东省高职高专示范专业。

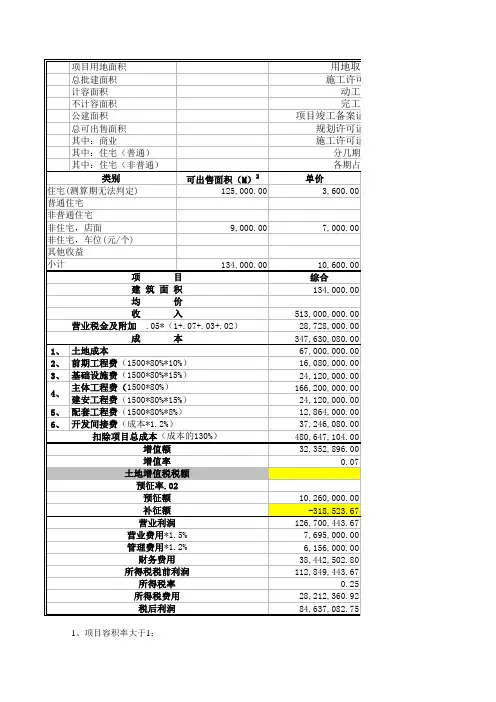

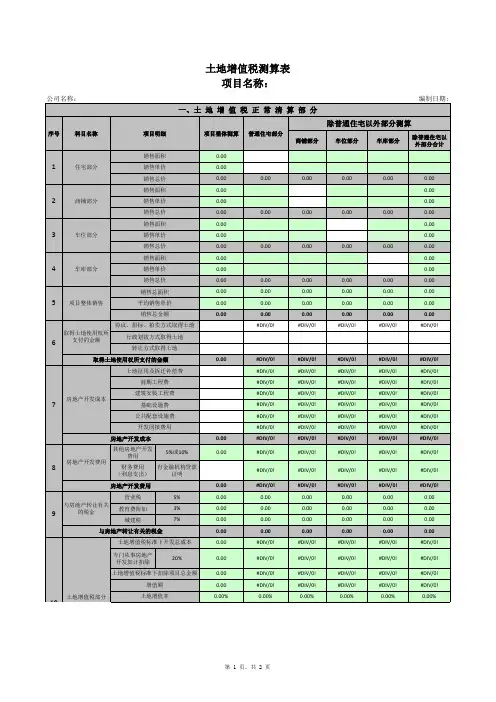

土地增值税计算表项目金额说明1.销售收入2.总成本费用3.营业税及附加4.印花税及管理费5.毛利润6.其他扣除项目7.增值额8.增值额9.适用税率10土地增值税美文欣赏1、走过春的田野,趟过夏的激流,来到秋天就是安静祥和的世界。

秋天,虽没有玫瑰的芳香,却有秋菊的淡雅,没有繁花似锦,却有硕果累累。

秋天,没有夏日的激情,却有浪漫的温情,没有春的奔放,却有收获的喜悦。

清风落叶舞秋韵,枝头硕果醉秋容。

秋天是甘美的酒,秋天是壮丽的诗,秋天是动人的歌。

2、人的一生就是一个储蓄的过程,在奋斗的时候储存了希望;在耕耘的时候储存了一粒种子;在旅行的时候储存了风景;在微笑的时候储存了快乐。

聪明的人善于储蓄,在漫长而短暂的人生旅途中,学会储蓄每一个闪光的瞬间,然后用它们酿成一杯美好的回忆,在四季的变幻与交替之间,散发浓香,珍藏一生!3、春天来了,我要把心灵放回萦绕柔肠的远方。

让心灵长出北归大雁的翅膀,乘着吹动彩云的熏风,捧着湿润江南的霡霂,唱着荡漾晨舟的渔歌,沾着充盈夜窗的芬芳,回到久别的家乡。

我翻开解冻的泥土,挖出埋藏在这里的梦,让她沐浴灿烂的阳光,期待她慢慢长出枝蔓,结下向往已久的真爱的果实。

4、好好享受生活吧,每个人都是幸福的。

人生山一程,水一程,轻握一份懂得,将牵挂折叠,将幸福尽收,带着明媚,温暖前行,只要心是温润的,再遥远的路也会走的安然,回眸处,愿阳光时时明媚,愿生活处处晴好。

5、漂然月色,时光随风远逝,悄然又到雨季,花,依旧美;心,依旧静。

月的柔情,夜懂;心的清澈,雨懂;你的深情,我懂。

人生没有绝美,曾经习惯漂浮的你我,曾几何时,向往一种平实的安定,风雨共度,淡然在心,凡尘远路,彼此守护着心的旅程。

沧桑不是自然,而是经历;幸福不是状态,而是感受。

6、疏疏篱落,酒意消,惆怅多。

阑珊灯火,映照旧阁。

红粉朱唇,腔板欲与谁歌?画脸粉色,凝眸着世间因果;未央歌舞,轮回着缘起缘落。

舞袖舒广青衣薄,何似院落寂寞。

风起,谁人轻叩我柴扉小门,执我之手,听我戏说?7、经年,未染流殇漠漠清殇。

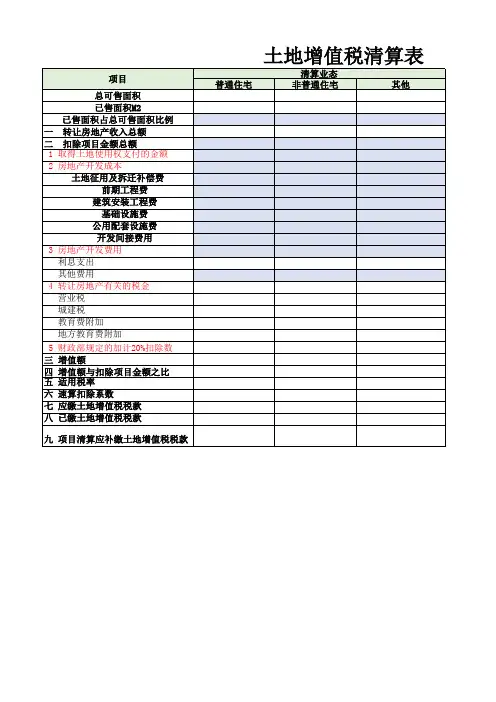

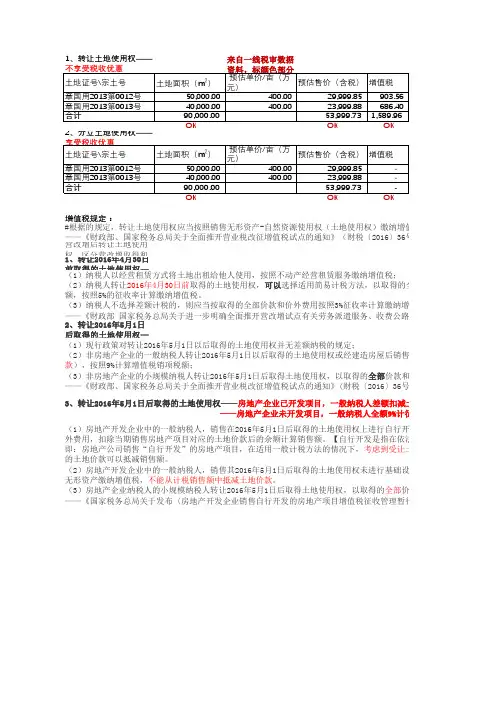

1、转让土地使用权——来自一线税审数据2、分立土地使用权——增值税规定:营改增后转让土地使用权,区分营改增取得和1、转让2016年4月30日前取得的土地使用权—2、转让2016年5月1日后取得的土地使用权—(1)纳税人以经营租赁方式将土地出租给他人使用,按照不动产经营租赁服务缴纳增值税;(2)纳税人转让2016年4月30日前取得的土地使用权,可以选择适用简易计税方法,以取得的全部价款和价外费用减去额,按照5%的征收率计算缴纳增值税。

(3)纳税人不选择差额计税的,则应当按取得的全部价款和价外费用按照3%征收率计算缴纳增值税。

——《财政部 国家税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知(1)现行政策对转让2016年5月1日以后取得的土地使用权并无差额纳税的规定;(2)非房地产企业的一般纳税人转让2016年5月1日以后取得的土地使用权或经建造房屋后销售,应当按照以取得的全部款),按照9%计算增值税销项税额;(3)非房地产企业的小规模纳税人转让2016年5月1日后取得土地使用权,以取得的全部价款和价外费用为销售额,按照——《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1:《营业税改征增(1)房地产开发企业中的一般纳税人,销售在2016年5月1日后取得的土地使用权上进行自行开发外费用,扣除当期销售房地产项目对应的土地价款后的余额计算销售额。

【自行开发是指在依法取得土地使用权的土地即:房地产公司销售“自行开发”的房地产项目,在适用一般计税方法的情况下,考虑到受让土地价款不能取得增值税的土地价款可以抵减销售额。

(2)房地产开发企业中的一般纳税人,销售其2016年5月1日后取得的土地使用权未进行基础设施和房屋建设,即将受让无形资产缴纳增值税,不能从计税销售额中抵减土地价款。

(3)房地产企业纳税人的小规模纳税人转让2016年5月1日后取得土地使用权,以取得的全部价款和价外费用为销售额,——《国家税务总局关于发布〈房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法〉的公告》(国家3、转让2016年5月1日后取得的土地使用权——房地产企业已开发项目,一般纳税人差额扣减土地价款9%计征,小规模 ——房地产企业未开发项目,一般纳税人全额9%计征,小规模纳税人全额3%#根据的规定,转让土地使用权应当按照销售无形资产-自然资源使用权(土地使用权)缴纳增值税——《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号,以下简称财税〔2016;,以取得的全部价款和价外费用减去取得该土地使用权的原价后的余额为销售率计算缴纳增值税。

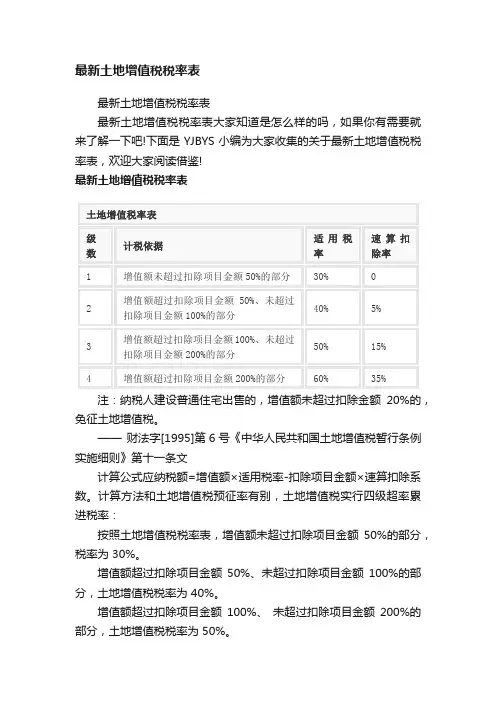

最新土地增值税税率表最新土地增值税税率表最新土地增值税税率表大家知道是怎么样的吗,如果你有需要就来了解一下吧!下面是YJBYS小编为大家收集的关于最新土地增值税税率表,欢迎大家阅读借鉴!最新土地增值税税率表土地增值税率表级数计税依据适用税率速算扣除率1 增值额未超过扣除项目金额50%的部分30% 02 增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分40% 5%3 增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分50% 15%4 增值额超过扣除项目金额200%的部分60% 35%注:纳税人建设普通住宅出售的,增值额未超过扣除金额20%的,免征土地增值税。

——财法字[1995]第6号《中华人民共和国土地增值税暂行条例实施细则》第十一条文计算公式应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数。

计算方法和土地增值税预征率有别,土地增值税实行四级超率累进税率:按照土地增值税税率表,增值额未超过扣除项目金额50%的部分,税率为 30%。

增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,土地增值税税率为 40%。

增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,土地增值税税率为 50%。

按照土地增值税税率表,增值额超过扣除项目金额200%的部分,税率为 60%。

征税范围一般规定(1)土地增值税只对“转让”国有土地使用权的行为征税,对“出让”国有土地使用权的行为不征税。

(2)土地增值税既对转让国有土地使用权的行为征税,也对转让地上建筑物及其它附着物产权的行为征税。

(3)土地增值税只对“有偿转让”的房地产征税,对以“继承、赠与”等方式无偿转让的房地产,不予征税。

不予征收土地增值税的行为主要包括两种:①房产所有人、土地使用人将房产、土地使用权赠与“直系亲属或者承担直接赡养义务人”。

②房产所有人、土地使用人通过中国境内非营利的社会团体、国家机关将房屋产权、土地使用权赠与教育、民政和其他社会福利、公益事业。