西班牙财务基础知识讲解

- 格式:pdf

- 大小:587.99 KB

- 文档页数:13

西班牙基础知识西班牙是一个美丽的国家,位于欧洲的西南部,西班牙人民热情好客,擅长享受生活,因此在世界上拥有很高的知名度。

本文将介绍一些关于西班牙的基础知识。

地理位置西班牙位于欧洲的西南部,占地约505,990平方公里,紧邻葡萄牙、法国、安道尔和地中海。

它的南部是非洲的一小部分,隔直布罗陀海峡与摩洛哥相望。

西班牙是欧洲联盟的成员国,是欧洲的第四大经济体。

因为它地处欧洲和非洲大陆的交汇点,因此它的文化以及生物群落异常丰富多彩。

语言西班牙语是西班牙的官方语言,约有5亿人使用它。

西班牙语起源于拉丁语,是世界上第二大使用人数最多的语言,仅次于汉语。

在西班牙,还有一些其他的语言和方言如加泰罗尼亚语、瓦伦西亚语、巴斯克语等,但是西班牙语是最为通用和广泛使用的。

文化西班牙有着悠久丰富的文化遗产。

它与意大利、希腊等国家同属于地中海文化,而马德里、巴塞罗那、瓦伦西亚等城市则有着独特的文化和背景。

西班牙拥有众多名胜古迹,如阿尔罕布拉宫、塞维利亚大教堂、普拉多博物馆等,这些都是西班牙文化艺术的重要代表。

美食西班牙美食以海鲜、意大利面、火腿、奶酪、番茄、橄榄油等为主。

西班牙最著名的菜肴就是海鲜饭,这是一道由新鲜的贝类、虾类和鱼类煮熟后与米饭混合的菜肴。

在西班牙,一些葡萄酒、气泡酒和各种烈酒也备受推崇。

西班牙的食物一直受到全世界的爱好者们的推崇。

总体来说,西班牙是一个美丽的国家,它拥有着多样化的文化、风景和美食,受到许多人的喜爱。

如果您计划前往这个国家旅行,希望这篇文章可以给您提供一些基础的知识和了解。

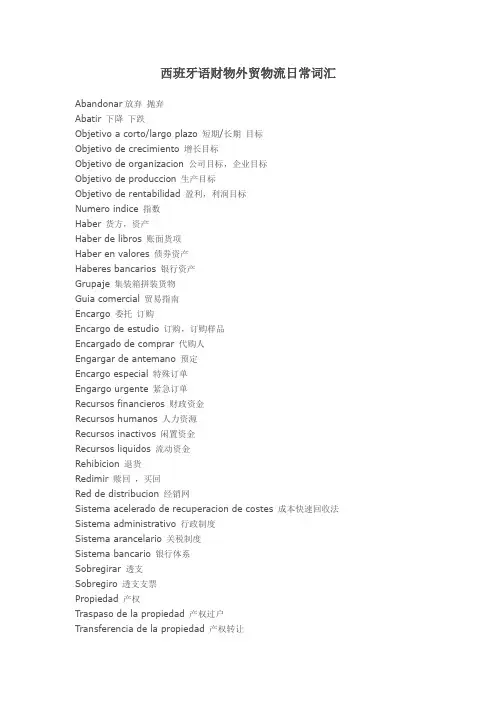

西班牙语财物外贸物流日常词汇Abandonar放弃抛弃Abatir 下降下跌Objetivo a corto/largo plazo 短期/长期目标Objetivo de crecimiento 增长目标Objetivo de organizacion 公司目标,企业目标Objetivo de produccion 生产目标Objetivo de rentabilidad 盈利,利润目标Numero indice 指数Haber 货方,资产Haber de libros 账面货项Haber en valores 债券资产Haberes bancarios 银行资产Grupaje 集装箱拼装货物Guia comercial 贸易指南Encargo 委托订购Encargo de estudio 订购,订购样品Encargado de comprar 代购人Engargar de antemano 预定Encargo especial 特殊订单Engargo urgente 紧急订单Recursos financieros 财政资金Recursos humanos 人力资源Recursos inactivos 闲置资金Recursos liquidos 流动资金Rehibicion 退货Redimir 赎回,买回Red de distribucion 经销网Sistema acelerado de recuperacion de costes 成本快速回收法Sistema administrativo 行政制度Sistema arancelario 关税制度Sistema bancario 银行体系Sobregirar 透支Sobregiro 透支支票Propiedad 产权Traspaso de la propiedad 产权过户Transferencia de la propiedad 产权转让Movimiento,sin 冻结的Activo 资产,财产Activo acumulado 累计资产Activo admissible/admitido 已认可资产Activo circulante 流动资产Activo circulante realizable 可变现的流动资产Activo congelado 冻结资产Activo de capital 固定资产不动产Bolsa de valores 证卷交易所Bolsa extraoficial 非正式交易所Bonificacion de interes 利息回扣Bonificacion tributaria 减税退税Bono 证卷,债券Orden al precio de Mercado 市场价格订Reascenso 回升Fijar el precio 定价Deposito a la vista / deposito disponible / deposito en cuenta corriente活期存款Deposito a plazo 定期存款Deposito abierto 往来账户存款Deposito caucional / deposito de garantia 担保金,押金Deposito en efectivo 现金存款Derecho aduanero 关税Tenedor/ portador 持有人Comprar al por mayor 成批购买Venta al por mayor 成批销售Valor total del negocio 成交总额Tasa de endeudamiento 负债率Tasa de equivalencia 增值税Tasa de inflacion 通货膨胀率S.A. sociedad anonima 股份有限公司Pasar asientos al libro mayor 过账Patrimonio 固定资产Patrimonio bruto 总资产Patrimonio inmueble 不动产Patrimonio personal个人资产Patrimonio neto social 公司净资产Subsidio补助补贴Superavit 盈余顺差Tarifa 价目表,税率,费率Declaracion 申报Dividendo activo 红利,股息Divisa 外汇,外币,货币Desgravacion 减税Pago en efectivo 现金支付Pago en especie 实物支付Pago escalonado 分期付款Patente en tramitacion o solicitada 待办专利证,正在申办的许可证Regimen aduanero 海关制度Rematar拍卖Corporacion de importacion y exportacion 进出口公司Volumen/valor/suma total de importacion y exportacion 进出口总额Declaracion aduanera para importacion 进口报关Transferencia por cheque 支票转账Transferencia por correo aereo 航空邮汇Transferencia telegrafia 电汇Vencimiento de letras 票据到期Vencimiento de un contrato合同到期Valoracion估价Amortizar la deuda 偿还债务Peticion de fondos 申请资金,集资Peticion de patente 申请专利Peticion de quieda 破产申请Presentacion de la declaracion 提交申报单Prestamo 借贷,贷款Prestamo a corto plazo 短期贷款Prestamo a largo plazo 长期贷款Prestamo a plazo fijo 定期贷款Sociedad de credito comercial 商业信贷公司Sociedad de credito hipotecario 抵押信贷公司Sociedad de creditos personales 个人信贷公司Sociedad de fideicomiso 信托公司Sociedad de garantia 担保公司Sociedad de gestion de inversion 投资管理公司Sociedad de inversion inmobiliaria 不动产投资公司,房地产投资公司Sociedad de inversion mobiliaria SIM 证劵投资公司Sociedad de responsabilidad limitada SRI 有限责任公司Ahorro 储蓄Ahorro bruto 总储蓄Comprobacion contable horizontal y vertical 交叉结算总额Comprobacion en el registro de la propiedad 财产登记核查Comprobante de abono 货记凭证Comprobante de adeudo 借据Comprobante de caja 现金凭单Comprobante de balance 决算凭单Comprobante de venta 销售发票Encuesta de Mercado 市场调查Estafar诈骗Estatuto 章程,条例Girar dinero 汇钱Girar en descubierto 透支Giro a la vista 即期汇票Giro a plazo 远期汇票Giro aceptado por un banco 银行已兑现的支票Mandato委托,授权Rentabilidad收益性,收益率Rentabilidad anualizada 年收益率Rentabilidad de la inversion 投资收益率Rentabilidad de los recursos propios 股本收益率Liquidacion de bienes 财产清理Declaracion de bienes 财产申报Saldo financiero 财产结算Auditoria financiera 财务审计Clasificacion contable财务分类Subsidios fiscales 财政补贴Principal e intereses 本息Sobreahorro超额储蓄Ganancias extraordinarias 超额利润Flujos financieros a corto plazo 短期流动资金Deficit en las cuenras con el exterior 对外收支帐户逆差Superavit de las cuentas con el exterior 对外收支帐户顺差Tratado de comercio multilateral 多边贸易协定Carta de ratificacion 批准书Carta de reclamacion 索赔信Carta de recomendacion 推荐信,介绍信Dar un anticipo预付Dar poner a 授权Gestor 管理的,经理Girador 开票人,出票人Titulo 证卷债券Crisis economico 经济危机Cooperacion economica y commercial 经贸合作Amortizable,reemborsable 可偿还的desarrollo sostenible 可持续发展cheque al/en descubierto 空头帐户clausula general 普通条款derechos aduaneros de preferencias generales 普通优惠关税abolir/anular un contrato 取消合同negocio ilegal违法交易orientacion de los capitales 外贸流向explotacion de algo en contra de los reglamentos 违章经营firma digital/firma por internet 网上签约multa pecunaria 违约金al alza/ascenso 上涨zona de turbulemcia动荡区ruptura del precio de las acciones 股价暴跌revaluacion重新估价rebaja fiscal mediante recursos legales 合理避税prorrata 份额prorroga延期国际商务abogar por 主张acuerdo 协定administración 政府alianza 联盟amenaza recíproca 相互威胁aprender las lecciones de la historia 以史为鉴armamento 军火asunto interno 内政auto control 自我克制bando independentista 台湾分裂势力batalla 战役buena vecindad 睦邻buena vecindad y amistad 睦邻友好caracterizarse por 以。

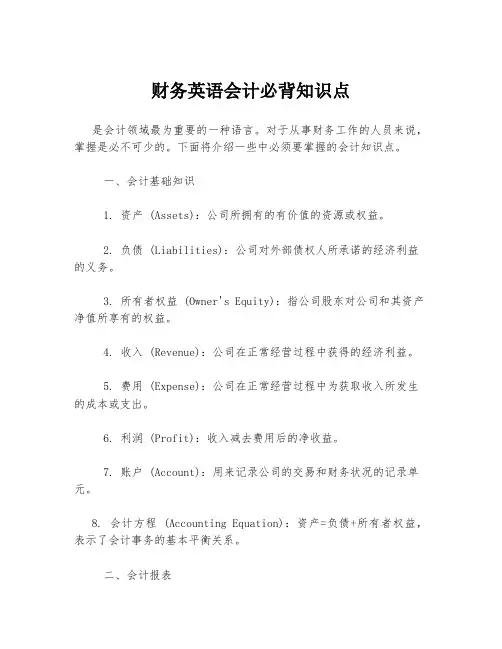

财务英语会计必背知识点是会计领域最为重要的一种语言。

对于从事财务工作的人员来说,掌握是必不可少的。

下面将介绍一些中必须要掌握的会计知识点。

一、会计基础知识1. 资产 (Assets):公司所拥有的有价值的资源或权益。

2. 负债 (Liabilities):公司对外部债权人所承诺的经济利益的义务。

3. 所有者权益 (Owner's Equity):指公司股东对公司和其资产净值所享有的权益。

4. 收入 (Revenue):公司在正常经营过程中获得的经济利益。

5. 费用 (Expense):公司在正常经营过程中为获取收入所发生的成本或支出。

6. 利润 (Profit):收入减去费用后的净收益。

7. 账户 (Account):用来记录公司的交易和财务状况的记录单元。

8. 会计方程 (Accounting Equation):资产=负债+所有者权益,表示了会计事务的基本平衡关系。

二、会计报表1. 资产负债表 (Balance Sheet):展示了公司在特定日期的负债、资产和所有者权益。

2. 利润表 (Income Statement):展示了特定时间段内公司的收入和费用,计算出利润。

3. 现金流量表 (Cash Flow Statement):展示了公司特定时间段内现金流动的情况,包括现金的来源和使用。

4. 所有者权益变动表 (Statement of Changes in Owner's Equity):展示了特定时间段内公司的所有者权益的变动情况。

三、会计分录和账务处理1. 会计分录 (Accounting Entry):用于记录每笔会计事务的方法,包括借方和贷方。

2. 借方 (Debit):用于记录增加资产、费用和减少负债、所有者权益的金额。

3. 贷方 (Credit):用于记录减少资产、费用和增加负债、所有者权益的金额。

4. 借贷平衡 (Debit-Credit Balance):每笔会计分录中借方金额必须等于贷方金额,以保持会计方程的平衡。

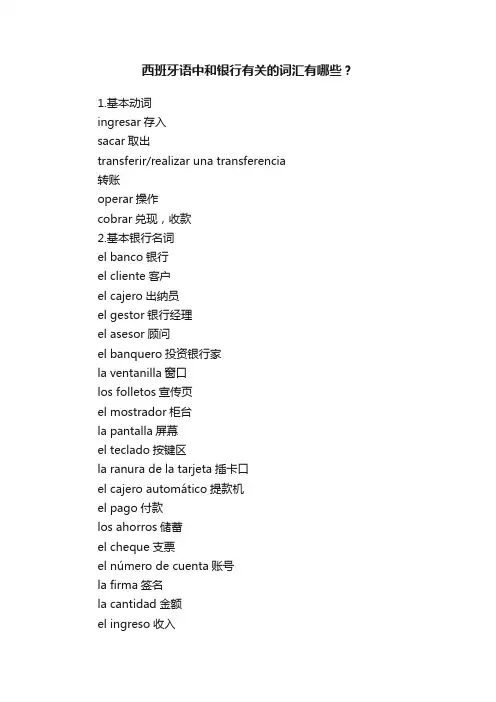

西班牙语中和银行有关的词汇有哪些?1.基本动词ingresar存入sacar取出transferir/realizar una transferencia转账operar操作cobrar兑现,收款2.基本银行名词el banco银行el cliente客户el cajero出纳员el gestor银行经理el asesor顾问el banquero投资银行家la ventanilla窗口los folletos宣传页el mostrador柜台la pantalla屏幕el teclado按键区la ranura de la tarjeta插卡口el cajero automático提款机el pago付款los ahorros储蓄el cheque支票el número de cuenta账号la firma签名la cantidad金额el ingreso收入la libreta银行存折la cuenta bancaria银行账户la cuenta de ahorros储蓄账户la cuenta corriente活期存款账户la tarjeta de crédito信用卡la tarjeta de débito借记卡el talonario de cheques支票簿la matriz支票存根las hojas de ingreso存款单los impuestos税el descubierto透支la tarifa anual de mantenimiento年费/每年账户维护费el préstamo贷款el tipo de interés利率la hoja de reintegro取款单la comisión bancaria银行手续费el pin/la clave密码el saldo余额el movimiento de la cuenta账户流水la moneda硬币el billete/en efectivo纸币las divisas外币el cheque de viaje旅行支票la oficina de cambio外币兑换处el tipo de cambio汇率3.常用业务名词la domiciliación bancaria直接借记la transferencia bancaria银行转账la hipoteca抵押贷款el depósito en cuenta corriente活期存款el depósito a plazo定期存款el depósito abierto往来账户存款【关注;西知网公众号】el depósito de garantía担保金,押金el depósito en efectivo现金存款4.常用证明el certificado de ingreso收入证明el certificado de haber pagado los impuestos完税证明el contrato laboral劳动合同el ingreso mensual月收入。

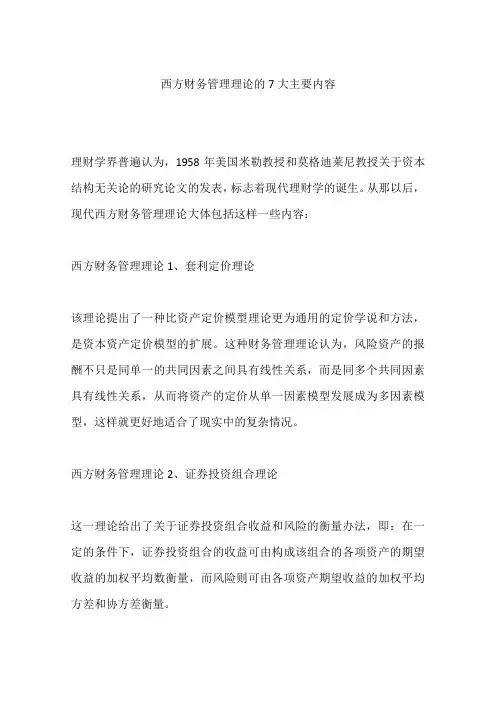

西方财务管理理论的7大主要内容理财学界普遍认为,1958年美国米勒教授和莫格迪莱尼教授关于资本结构无关论的研究论文的发表,标志着现代理财学的诞生。

从那以后,现代西方财务管理理论大体包括这样一些内容:西方财务管理理论1、套利定价理论该理论提出了一种比资产定价模型理论更为通用的定价学说和方法,是资本资产定价模型的扩展。

这种财务管理理论认为,风险资产的报酬不只是同单一的共同因素之间具有线性关系,而是同多个共同因素具有线性关系,从而将资产的定价从单一因素模型发展成为多因素模型,这样就更好地适合了现实中的复杂情况。

西方财务管理理论2、证券投资组合理论这一理论给出了关于证券投资组合收益和风险的衡量办法,即:在一定的条件下,证券投资组合的收益可由构成该组合的各项资产的期望收益的加权平均数衡量,而风险则可由各项资产期望收益的加权平均方差和协方差衡量。

西方财务管理理论3、资本资产定价模型该理论用于对股票、债券等有价证券价值的评估。

按照资本资产定价模型,在一定的假设条件下,某项风险资产,比如某股票的必要报酬率,等于无风险报酬率加上风险报酬率。

西方财务管理理论4、有效市场理论说明的是金融市场上信息的有效性,即证券价格能否有效地反映全部的相关信息。

有效市场理论给财务管理活动带来了很多启示,如既然价格的过去变动对价格将来的变动趋势没有影响,就不应该根据股票价格的历史变化决定投资或融资;既然市场价格是准确和可靠的,对企业状况的人为粉饰也就不会长久地抬高企业的价值等。

西方财务管理理论5、资本结构理论最初的理论认为,对于企业价值来讲,资本结构是无关的。

在放宽了一些假设条件,进一步考虑个人所得税之后,得出的结论是:负债企业的价值等于无负债企业的价值加上负债所带来的节税利益,而节税利益的多少依所得税的高低而定,于是企业的资本结构仍与其价值无关。

这些理论引起了很多讨论,产生了一些新的认识,诸如“权衡理论”、“信息不对称理论”等等。

西方财务管理理论6、期权定价理论期权定价研究的是期权签出方补偿价格的确定问题。

先说一下个人情况,我大学学的是会计专业,跟西语完全搭不上边,因为看了三毛的书就对西班牙语特别向往!从那以后我就在心里埋下了一个种子,以后一定要到西班牙语去旅行!出国旅行语言不通肯定是不行的,会产生很多麻烦,一路上还要不停翻译。

为了让自己以后的旅途更加顺利,之后我就开始学习西班牙语了!原本只是想简单学一些用于日常交流的对话,没想到越学越有意思,后来我还考了个B1证书~去西班牙的旅行计划也在我大四毕业那年顺利实现了~嘿嘿,放张美美的风景照~其实西语真的不难学,最重要的就是掌握方法并坚持学下去,只要付出了努力,那就一定能得到意想不到的收获!作为一个过来人,我在学习过程中也摸索出了不少好的方法,在这里跟大家分享一下~零基础的也不用担心,按照我的方法去学保证你也能快速拿证!一、要不要报班首先就是很多小白比较关心的问题,从零开始到底要不要报班呢?我的建议的不用,当时我就全程没报班,不也照样能学得很好~其实一开始我也去了解了几个西语培训班,是我们学校附近比较有名的外语培训机构,刚一进门就给我疯狂推销,课程价格还都是好几千甚至上万的,对学生党真滴很不友好!!当时我还听了几节试听课,讲得确实不错,不过对我这种毫无基础的小白来说有些地方理解起来还是有点困难的,不过老师也不能因为我一个人的原因去耽误整体的学习进度吧。

还有一点就是上课时间跟我的时间有冲突,我还要兼顾一些学校的事情,好多时间点我都没空去听课,所以我就直接没再考虑培训机构了。

二、用什么资料既然决定了自学,首先就要选择适合自己的学习资料,当时我做了很多功课,最后选择了一些比较适合初学者入门使用的,整体用下来感觉效果还挺好的,在这里分享给大家~1、教材书:现代西班牙语据说这套书是学习西班牙语最系统的,我用下来感觉确实不错,内容难度不大,对发音、单词和语法的讲解都特别详细,刚入门的初学者也能快速上手。

里面的文章实用性特别强,有很多都是日常对话,话题也都是跟生活相关的,我在学习课文的时候都会把里面比较好的句子挑出来背一背,之后在跟别人交流的时候直接就能用上。

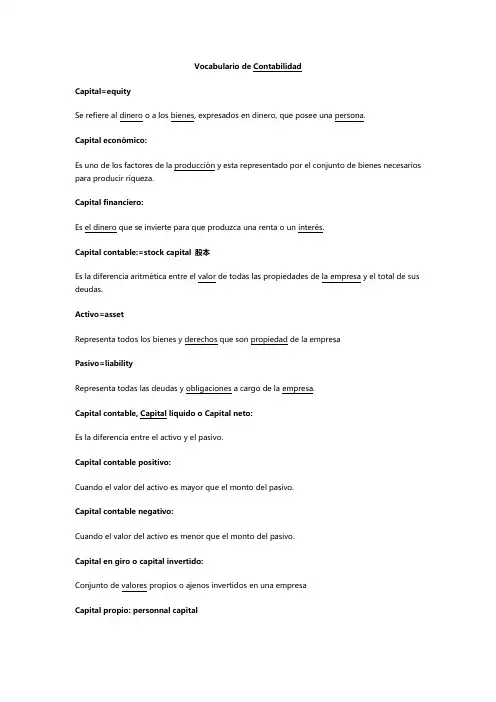

Vocabulario de ContabilidadCapital=equitySe refiere al dinero o a los bienes, expresados en dinero, que posee una persona.Capital económico:Es uno de los factores de la producción y esta representado por el conjunto de bienes necesarios para producir riqueza.Capital financiero:Es el dinero que se invierte para que produzca una renta o un interés.Capital contable:=stock capital 股本Es la diferencia aritmética entre el valor de todas las propiedades de la empresa y el total de sus deudas.Activo=assetRepresenta todos los bienes y derechos que son propiedad de la empresaPasivo=liabilityRepresenta todas las deudas y obligaciones a cargo de la empresa.Capital contable, Capital liquido o Capital neto:Es la diferencia entre el activo y el pasivo.Capital contable positivo:Cuando el valor del activo es mayor que el monto del pasivo.Capital contable negativo:Cuando el valor del activo es menor que el monto del pasivo.Capital en giro o capital invertido:Conjunto de valores propios o ajenos invertidos en una empresaCapital propio: personnal capitalEl capital que pertenece a una sola persona.Capital social=social capitalEs el importe total que se han comprometido a aportar las personas que constituyen una sociedad.Principales cuentas del activo:Caja: Representa el dinero en efectivo, o sea, billetes de banco, monedas, cheques y pagares de tarjetas de crédito recibidos, giros bancarios, postales y telegráficos, etc.Bancos: Valor de los depósitos a favor del negocio, hechos e instituciones bancarias.Mercancías=goods商品: Todo aquello que es objeto de compra o ventaClientes: Son las personas que deben al negocio por haberles vendido mercancías a crédito, a quienes no se les exige especial garantía documental.Documentos por cobrar: Títulos de crédito a favor del ne gocio, tales como letras de cambio, pagares, etc.Deudores diversos:其他应收Son las personas que deben al negocio por completo distinto al de venta de mercancías.Terrenos不动产: Son los predios que pertenecen al comerciante.Edificios: Son las casas propiedad del comerciante.Mobiliario y equipo家具设备: Escritorios, sillas, mesas, libreros, mostradores, básculas, vitrinas, etc.Equipo de cómputo electrónico: Son las unidades centrales de proceso, monitores, teclados, impresoras, unidades de disco, entre otros.Equipo de entrega o reparto:Entendemos a todos lo vehículos de transporte que se usan en el reparto de las mercancías.Depósitos en garantía: Esta constituida por los contratos mediante los cuales se amparan las cantidades que se dejan en guarda para garantizar valores o servicios que la empresa va a realizar.Gastos de instalación: Son los gastos que se hacen para adicionar el local a las necesidades del negocio, así como para darle al mismo cierta comodidad y presentación.Papelería y útiles: Son los materiales y útiles que se emplean en la empresa.Propaganda y publicidad: Medios por los cuales se da a conocer al público determinada actividad, servicio o producto que el negocio proporciona, produce o vende.Primas de seguros: Los pagos que hace la e mpresa a las compañías aseguradoras por los cuales se adquiere el derecho de asegurar los bienes de su negocio contra incendios, riegos y accidentes, robos, etc.Rentas pagadas por anticipado: Importe de una o varias rentas mensuales, semestrales o anuales correspondientes al local que ocupa el negocio, que aun no estando vencidas se pagaron anticipadamente.Intereses pagados por anticipado: Intereses que se pagan antes de la fecha del vencimiento del crédito.Principales cuentas del pasivo:Proveedores: Personas o casa comerciales a quienes debemos por haberles comprado mercancía a crédito, sin darles alguna garantía documental.Documentos por pagar: Títulos de crédito a cargo del negocio, tales como letras de cambio, pagares, etc.Acreedores diverso s: Son las personas a quienes debemos por un concepto distinto al de la compra de mercancías.Gastos pendientes de pago, gastos por pagar o gastos acumulados: Son los gastos por servicios o benefici os devengados, que están pendientes de pago a cargo de la empresa, entre ellas se puede citar los sueldos y salarios de empleados, las comisiones de agentes y dependientes el servicio de llamadas telefónicas, el suministro de energía eléctrica y agua, el arrendamiento, etc,Impuestos pendientes de pago, impuestos por pagar o impuestos por pagar: Impuestos generados o causados devengados, que están pendientes de pago a cargo de la empresa entre ellos se pueden citar la cuota patronal del seguro social, la cuota de seguro del retiro (SAR), la cuota del fondo nacional de vivienda (INFONAVIT), el impuesto sobre nominas, el impuesto predial, etc.Acreedores hipotecarios o hipotecas por pagar: Obligaciones que tienen com o garantía la escritura de bienes inmuebles.Intereses cobrados por anticipado: Importe de intereses que aun no estando vencidos se hallan cobrado anticipadamente.Rentas cobradas por anticipado: Importe de una o varias rentas mensuales, semestrales o anuales que aun no estando vencidas se hallan cobrado anticipadamente.Activo:Bienes y derechos propiedad de una empresa.- Activo circulante= current asset Bienes y derechos que tienen cierta rotación o movimiento constante y de fácil conversión en dinero en efectivo. Caja, bancos, mercancías, clientes, documentos por cobrar, deudores diversos.- Activo fijo o active= fixed asset no circulante: Bienes y derechos que tienen cierta permanencia o fijeza, adquiridos con el propósito de usarlos y no de venderlos. Terrenos. Edificios, mobiliario y equipo, equipo de cómputo, equipo de reparto, depósitos en garantía, acciones y valores.- Activo diferido=deferred asset: Gastos pagados por anticipado por los que se espera recibir un servicio aprovechable posteriormente. Gastos de instalación, papelería y útiles, propaganda y publicidad, primas de seguros, rentas pagadas por anticipado, intereses pagados por anticipado.Pasivo=liabilityDeudas y obligaciones a cargo de una empresa.- Pasivo circulante o pasivo a corto plazo= current liability o short-term liability: Deudas y obligaciones con vencimiento en un plazo mayor a un año. Proveedores, documentos por pagar, acreedores diversos, gastos pendientes de pago, impuestos pendientes de pago.- Pasivo fijo o pasivo a largo plazo: deudas y obligaciones con vencimiento en un plazo mayor de un año. Hipotecas por pagar o acreedores hipotecarios, documentos por pagar a largo plazo.- Pasivo diferido o créditos diferidos: Cantidades cobradas anticipadamente por las que se tiene la obligación de proporcionar un servicio y que son convertibles en utilidad conforme pasa el tiempo. Rentas cobradas por anticipado, intereses cobrados por anticipado.Balance general o estado de situación financiera:Balance sheetDocumento contable que presenta la situación financie ra de un negocio a una fecha determinada.Características:1.- El orden va de acuerdo con la facilidad de convertir el dinero en efectivo para cada empresa.2.- La información no es estática ya que puede cambiar en cualquier momento.3.- El saldo de las cuentas se puede representar en diferentes columnas según la empresa.4.- El balance puede traer notas al pie de la página explicando o aclarando las cuentas.5.- También se puede anotar cuantas fuente, complementarias y de orden según el tipo de sociedad.Partes del balance:1.- Encabezado- Nombre de la empresa- Nombre del balance- Periodo contable2.- Cuerpo- Activo- Pasivo- Capital3.- Pie- Nombre y firmas de quien realizo y autorizo- Notas- Rubros y cifras de las cuentas de ordenFormas de presentar el balance:El balance general se puede presentar de dos formas:1.- Con forma de reporte2.- Con forma de cuenta1.- Balance general con forma de reporte:Consiste en anotar clasificadamente el activo y el pasivo, en una sola pagina, de tal manera que la suma del activo se le pueda restar verticalmente la suma del pasivo, para determinar el capital contable.Este balance se basa en la formula Activo - Pasivo = Capital que expresada por medio de literales queda A - P =C2.- Balance general con forma de cuenta:En esta forma se emplean dos páginas; en la izquierda se anota la clasificación del activo, y en la derecha, el pasivo y el capital contable.En esta forma se aplica la formula Activo = Pasivo + Capital literalmente A = P + CLos aumentos y las disminuciones del Activo, Pasivo y Capital:Para hacer una estimación del aumento o de la disminución del capital contable, así como de las modificaciones que han sufrido el activo por las operaciones practicadas, es necesario establecer una comparación entre el balance existente al principio del ejercicio y el actual. El balance existente al principio del ejercicio se conoce con el nombre de balance inicial y el actual como balance final. El documento en el cual se comparan el balance inicial y el balance final se llama balance comparativo.Balance comparativo:Es un documento contable que muestra los aumentos o disminuciones que han tenido el Activo, Pasivo y el Capital contable por las operaciones efectuadas durante el ejercicio. Los aumentos y disminuciones del Activo y del Pasivo ya fueron tratados ampliamente; por tanto, únicamente se van a estudiar los aumentos y disminuciones del capital contable.Aumentos del Capital contable:El Capital contable aumenta cuando la empresa percibe ingresos o cuando recibe aportaciones adicionales de capital.Ingreso=incomeSon las utilidades que generan los bienes o servicios prestados por la empresa.Aportaciones adicionales de capital:Son las entregas en efectivo o en especie que hace el inversionista para incrementar su capital propio, o las que hacen los socios para aumentar la inversión original de capital social.Los aumentos del Capital contable que producen tanto ingresos como las aportaciones adicionales de capital aumentan el Activo o disminuyen el Pasivo.Disminuciones del Capital contable:El capital contable disminuye cuando la empresa causa egresos o cuando acepta reducciones parciales de capital.Egresos:Son los gastos que originan los bienes o servicios consumidos por la empresa.Reducciones parciales de capital:Son los retiros en efectivo o en especie que hace el inversionista para reducir su capital propio, o los que hacen los socios para disminuir la inversión original del capital social.Las disminuciones del capital contable que originan tanto los egresos como las reducciones parciales del capital disminuyen el Activo o aumentan el Pasivo.Dete rminación del Capital contable final:Para determinar el Capital contable final se suman al Capital contable inicial de los ingresos y las aportaciones adicionales de capital, y se restan de el los egresos y las reducciones parciales de capital.Precisamente, el balance comparativo es el documento contable que muestra los aumentos o disminuciones que han tenido el Activo, Pasivo y Capital contable por las operaciones efectuadas durante el ejercicio.Modificaciones del Activo y del Pasivo que aumentan el Capital contable:El capital contable aumenta en los siguientes casos:a) Cuando aumenta el activob) Cuando disminuye el pasivoModificaciones del Activo y el Pasivo que disminuye el Capital contable:El capital contable disminuye en los siguientes casos:a) Cuando disminuye el activob) Cuando aumenta el pasivoDe las modificaciones anteriores, surgieron los siguientes casos en que el capital contable aumenta o disminuye:Casos en que aumenta el capital contable1.- Cuando aumenta el activo solamente2.- Cuando disminuye pasivo solamente3.- Cuando aumenta el activo y disminuye el pasivo4.- Cuando aumenta el activo en mayor proporción que el pasivo5.- Cuando disminuye el pasivo en mayor proporción que el activoCasos en que disminuye el capital contable1.- Cuando disminuye el activo solamente2.- Cuando aumenta el pasivo solamente3.- Cuando disminuye el activo aumenta el pasivo4.- Cuando disminuye el activo en mayor proporción que el pasivo5.- Cuando aumenta el pasivo en mayor proporción que el activoPa ra que el balance comparativo se pueda interpretar con más facilidad es necesario que tanto el activo como el pasivo aparezcan debidamente clasificados.Encabezado -- Nombre del negocio, Indicación de que se trata de un balance comparativo, Fecha de los ejercicios que se compara.Cuerpo -- Valor detallado de cada uno de los bienes que formen el activo tanto del balance inicial como del final, Valor detallado de cada una de las obligaciones que formen el pasivo tanto del balance inicial como del final, Importe del capital inicial así como del fina l.Firmas -- Del contador que lo hizo y autorizo, Del propietarioAl igual que el balance general, el balance comparativo también se puede presentar de dos formas:- Con forma de reporte- Con forma de cuentaBalance comparativo con forma de reporte:Esta forma consiste en anotar clasificadamente el activo y el pasivo de los balances que se comparan en una sola pagina de tal manera que a la suma del activo se le pueda restar verticalmente la suma del pasivo para determinar el capital contable de ambos ejercicios.Empleo de columnas:Se utilizan 4 columnasEn la primera: se anota la cantidad de cada una de las cuentas que integran el balance final.En la segunda: se anota la cantidad de cada una de las cuentas que integran el balance inicialEn la tercera: se anota la diferencia de cada cuentaEn la ultima: se anotan los signos de las cuentas si hubo un aumento o disminución (+, -)Comprobación del balance:El balance se dice que es correcto cuando la suma de las primeras dos columnas es igual; y cuando la suma de las ultimas columnas también es igual.Balance comparativo en forma de cuenta:Se emplean dos páginas; en la izquierda se anota clasificadamente el activo de los balances que se comparan, y en la derecha, el pasivo y el capital contable de ambos ejercicios, también debidamente clasificados y con sus respectivos signos al igual que el balance en forma de reporte.Cuentas que integran el estado de pérdidas y ganancias o estado de resultados:VENTAS TOTALES:Es el valor total de las mercancías entregadas a los clientes, vendidas al contado o a crédito.DEVOLUCIONES SOBRE VENTAS: Es el valor de las mercancías que los clientes devuelven por que no les satisface la calidad, el precio, estilo, color, etcétera.DESCUENTOS SOBRE VENTAS: Es el valor de las bonificaciones que sobre el precio de ventas de las mercancías se conceden a los clientes.COMPRAS: Son el valor de las mercancías adquiridas, ya sea al contado o a crédito.GASTOS DE COMPRA:Todos los gastos que se efectúen para que las mercancías adquiridas lleguen hasta su destino.DEVOLUCIONES SOBRE COMPRAS: Valor de las mercancías devueltas a los proveedores, por que no satisfacen la calidad, el precio, el esti lo, color, etcétera.DESCUENTOS SOBRE COMPRAS: Valor de las bonificaciones que sobre el precio de compra o de factura nos conceden los proveedores.INVENTARIO INICIAL= initial inventory期初库存: Valor de las mercancías que se tienen ene existencia al dar principio el ejercicio.INVENTARIO FINAL= FINAL INVENTORY期末库存: Es el valor de las mercancías existentes al termino del ejercicio.GASTOS DE VENTA: Gastos que tienen directa relación con la promoción, realización y desarrollo del volumen de ventas.GASTOS DE ADMINISTRACION O INDIRECTOS: Todos los gastos que tienen como función el sostenimiento de las actividades destinadas a mantener la dirección y administración de la empresa, y que solo de un modo indirecto están relacionados con la operación de vender.GASTOS Y PRODUCTOS FINANCIEROS: Las perdidas y utilidades que provienen de operaciones que constituyen la actividad o giro principal del negocio.OTROS GASTOS Y PRODUCTOS: Perdidas o utilidades que provienen de operaciones que no constituyen la actividad o el giro principal del negocio; también se puede decir que son perdidas o utilidades que provienen de operaciones eventuales que no son de la naturaleza o giro principal del negocio.Estado de pérdidas y ganancias o estado de resultados:Es un documento contable que muestra detallada y ordenadamente la utilidad o perdida del ejercicio.Primera parte del estado de pérdidas y ganancias:La primera parte consiste en analizar todas las operaciones relativas a la compra-venta de mercancías hasta determinar la utilidad o perdida de ventas, o sea, la diferencia entre el precio de costo y el de venta de las mercancías vendidas. Para determinar la utilidad o pérdida de ventas es necesario conocer los siguientes resultados:- Ventas netas=net sales- Compras totales o brutas= Total or gross turnover- Compras netas=net turnover- Costo de lo vendido=cost of salesFormulas para la primera parte del estado de pérdidas y ganancias:Ventas totalesMenos Devoluciones sobre ventasDescuentos sobre ventasIgual Ventas netasComprasMás Gastos de compraIgual Compras totalesMenos Devoluciones sobre comprasDescuentos sobre comprasIgual Compras netasMás Inventario inicialIgual Total de mercancíasMenos Inventario finalIgual Costo de lo vendidoVentas netasMenos Costo de lo vendidoIgual Utilidad en ventasSegunda parte del estado de pérdidas y ganancias:La segunda parte consiste en analizar detalladamente los gastos de operación, así como los gastos y productos que no corresponden a la actividad principal del negocio y determinar el valor neto que debe restarse de la utilidad bruta, para obtener la utilidad o la perdida liquida del ejercicio. Para determinar la utilidad o la pérdida liquida del ejercicio es necesario conocer los siguientes resultados:- Gastos de operación = Operating costs- Utilidad de operación- El valor neto entre otros gastos y otros productosFormulas para la segunda parte del estado de pérdidas y ganancias:Utilidad bruta o en ventasMenos Gastos de ventaGastos de administraciónIgual Utilidad o pérdida de operaciónOtros gastosMenos Otros productosIgual Utilidad o pérdida entre gastos y productosISRMás PTUIgual Utilidad o pérdida del ejercicioCuentas principales del activo:El numero de cuentas que se emplean en la contabilidad de un negocio comercial depende tanto de la clase y numero de operaciones que se efectúen como del análisis que de las mismas se haga, pues entre mas det allado sea este, mayor será el número de cuentas que se utilicen en el registro de dichas operaciones.Las principales cuentas del activo son:CajaBancos, en cuanta de chequesMercancíasClientesDocumentos por cobrarDeudores diversosTerrenosEdificiosMobiliario y equipoEquipo de entrega o equipo de repartoDepósitos en garantíaGastos de instalaciónPapelería y útilesPropaganda y publicidadPrimas de segurosRentas pagadas por anticipadoIntereses pagados por anticipadoCuentas principales del pasivo:Las principales cuentas del pasivo son:ProveedoresDocumentos por pagarAcreedores diversosAcreedores hipotecariosIntereses cobrados por anticipadoRentas cobradas por anticipadoCuenta del capital:La cuenta del capital tiene movimiento al principiar el ejercicio por la diferencia que existe entre el activo y el pasivo; durante el mismo, por las nuevas aportaciones o retiros del capital que haga el propietario y al terminar, por la utilidad o por la perdida neta y el saldo que arroje la cuenta de gastos particulares.Cuentas principales del capital o de resultados:VentasMercancías generalesGastos de ventaGastos de administraciónGastos y productos financierosOtros gastos y productosPérdidas y ganancia1.EXISTENCIAS库存、存货、存量2.EMISION OBLIGACIÓN Y OTROS VALORES NEGOCIABLES 债券及其它可转让有价证券发行3.PRIMA DE EMISIÓN发行溢价、股本溢价4.RVAS EN SOC CONS POR INTEGRAC GLOBAL O PROP全球一体化或财产持有人特许公司储备5.RESULTADO SOCIEDAD DOMINANTE控股公司损益6.CUENTA DE RESULTADOS损益帐目7.CUENTA DE EXPLOTACIÓN出口帐目8.Trabajos del grupo para el inmovilizado固定资产小组性工作9.Subvenciones en capital transferidas a resultados对转移到损益的所有人权益的补贴10.VARIACIÓN EXISTENCIAS PRODUCTOS TERMINADOS O EN CURSO 库存成品或半成品变动11.APROVISIONAMIENTOS供给12.INTERESES MINORITARIOS少数人(少数派)的利益13.Factoring / Titulización贷款保收, 应收帐款让售14.Dotación al fondo de reversión对归还资金的捐赠15.RESULTADO PUESTA EN EQUIVALENCIA等价损益16.RTDO. NETO ENAJENACIÓN ACTIVO S NO CORRIENTES非流动资产出让净损益17.Balance de situación consolidada综合资产负债表18. Cuantas anuales consolidada综合财务报表19. Inmovilizado material物业,厂房及设备20. Activo financiero金融资产。

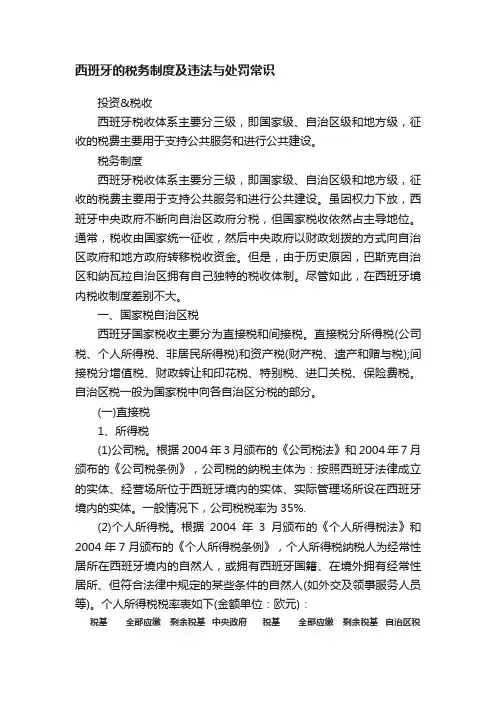

西班牙的税务制度及违法与处罚常识投资&税收西班牙税收体系主要分三级,即国家级、自治区级和地方级,征收的税费主要用于支持公共服务和进行公共建设。

税务制度西班牙税收体系主要分三级,即国家级、自治区级和地方级,征收的税费主要用于支持公共服务和进行公共建设。

虽因权力下放,西班牙中央政府不断向自治区政府分税,但国家税收依然占主导地位。

通常,税收由国家统一征收,然后中央政府以财政划拨的方式向自治区政府和地方政府转移税收资金。

但是,由于历史原因,巴斯克自治区和纳瓦拉自治区拥有自己独特的税收体制。

尽管如此,在西班牙境内税收制度差别不大。

一、国家税自治区税西班牙国家税收主要分为直接税和间接税。

直接税分所得税(公司税、个人所得税、非居民所得税)和资产税(财产税、遗产和赠与税);间接税分增值税、财政转让和印花税、特别税、进口关税、保险费税。

自治区税一般为国家税中向各自治区分税的部分。

(一)直接税1、所得税(1)公司税。

根据2004年3月颁布的《公司税法》和2004年7月颁布的《公司税条例》,公司税的纳税主体为:按照西班牙法律成立的实体、经营场所位于西班牙境内的实体、实际管理场所设在西班牙境内的实体。

一般情况下,公司税税率为35%.(2)个人所得税。

根据2004年3月颁布的《个人所得税法》和2004年7月颁布的《个人所得税条例》,个人所得税纳税人为经常性居所在西班牙境内的自然人,或拥有西班牙国籍、在境外拥有经常性居所、但符合法律中规定的某些条件的自然人(如外交及领事服务人员等)。

个人所得税税率表如下(金额单位:欧元):税基全部应缴剩余税基中央政府税基全部应缴剩余税基自治区税税金税率税金率004,161.609.06%004,161.60 5.94% 4,161.60377.0410,195.9215.84%4,161.60247.2010,195.928.16% 14,357.521,992.0712,484.8018.68%14,357.521,079.1912,484.809.32% 26,842.324,324.2319,975.6824.71%26,842.322,242.7719,975.6812.29% 46,818.009,260.2229.16%46,818.004,697.7815.84%(3)非居民所得税根据2004年3月颁布的《非居民所得税法》和2004年颁布的《非居民所得税条例》,非居民所得税税率如下:收入种类税率普通收入25%股息、利息、证券的收益15%再保险收益 1.5%海运、民航企业收益4%财产收益35%短期受聘的外国劳动者2%2、资产税(1)财产税在西班牙居住的自然人应就其所拥有的、已根据税务规则定价的全部财产(全球财产)于每年12月31日缴纳财产净值税。

1、超额负担:也叫额外负担,是指税收将资源从私人部门转移到公共部门过程中,由于对生产者和消费者的选择产生了干扰,造成了纳税人在缴纳税款之外蒙受的福利损失。

2、税收中性:国家在课税时,除了使人民因纳税遭受损失之外,最好不要再使人民遭受其他额外负担或经济损失。

3、拉姆齐法则:拉姆齐在政府不能征收归总税的前提下给出了对不同需求弹性的商品如何征税才能做到效率损失最小的原则。

4、税收指数化:指按照每年消费物价指数,调整应税所得的适用税率和纳税扣除额,以便剔除经济通货膨胀所造成的名义所得上涨的影响5、企业主:指在任何地方独立从事经济活动的人,不管那种活动的目的和结果是什么,也不论是主业还是副业,都构成增值税意义上的纳税人。

6、生计扣除法:指净所得减去规定的数额,扣除往往对配偶与子女规定不同的标准,有时对子女还要按照他们的年龄规定不同的标准7、税额抵扣法:指先计算出家庭的应纳税额后,每个受抚养人可以冲减规定的税额8、家庭所得份额化(或家庭系数)指将应税所得额除以家庭份额得出一个金额,以此额为基础找出一个适用税率并与之相乘,然后再将其得数与家庭份额相乘计算出应纳税额。

9、独立课税论:法人所得与股东所分配盈余应分别纳税,且两税之间不应有任何联系,而是分别独立存在。

10、合并课税论:公司与股东间有密不可分的关系,因此公司与股东之所得应合二为一。

11、个别财产税:亦称特别财产税,是对个人所有的土地,房屋,资本或其他财产分别课征的税收。

12、净财富税:亦称净值税或财富税,是以个人资产总额减去负债后的净额作为课税对象,设免税扣除及给与生活费豁免,税率设计采用比例税制。

13、相续税制:指对财产受益人一生或某一段时期内因继承、遗赠或受赠而发生的一切财产额一并课税1、如何评价一国税制的优劣,以何为标准?第一,税收制度要求有效率,以最少的成本获得足够的财政资源第二,中性税收,让经济资源自由流动到最能发挥其效益的地方,而尽量减少征税对经济行为的扭曲第三,税收公平,包括横向公平和纵向公平第四,简单明了,易懂,容易操作。

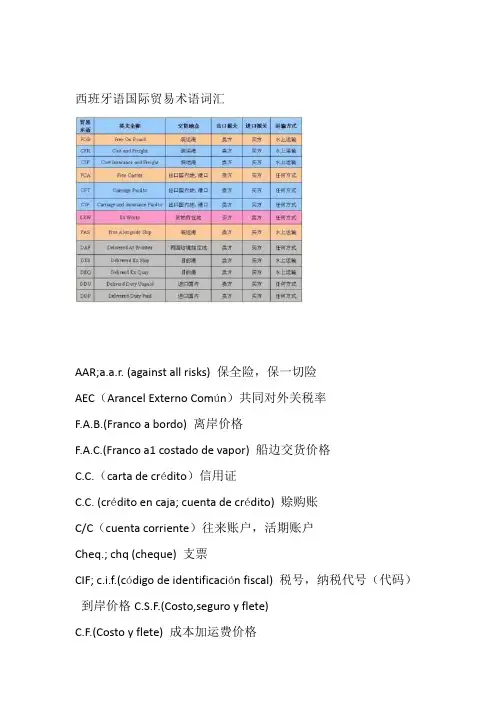

西班牙语国际贸易术语词汇AAR;a.a.r. (against all risks) 保全险,保一切险AEC(Arancel Externo Común)共同对外关税率F.A.B.(Franco a bordo) 离岸价格F.A.C.(Franco a1 costado de vapor) 船边交货价格C.C.(carta de crédito)信用证C.C. (crédito en caja; cuenta de crédito) 赊购账C/C(cuenta corriente)往来账户,活期账户Cheq.; chq (cheque) 支票CIF; c.i.f.(código de identificación fiscal) 税号,纳税代号(代码)到岸价格C.S.F.(Costo,seguro y flete)C.F.(Costo y flete) 成本加运费价格C.S.(Costo y seguro) 成本加保险费价格C.S.F. y C. (Costo, seguro, flete y comisión) 成本、保险费、运费加佣金价格C.S.F.C.e I.(Costo, seguro, flete, comisión e interés)成本、保险费、运费、佣金加利息价格C.S.F.y G. (Costo, seguro, flete y gastos de cambio) 成本、保险费、运费加汇费价格C.S. F. e I. (Costo, seguro, flete e interés) 成本、保险费、运赞、加利息价格Dup. (duplicado) 副本ef/p (efectos a pagar) 应付票据ef/r (efectos a recibir) 应收票据MEDA (mediador de la deuda)债务中间人NMF (nación más favorecida)最惠国Franco 法郎(价格)Vapor 轮船Costo 成本Seguro 保险Flete 运费Comisión 佣金费用GastoCambio 兑换Interés 利息Girar dinero 汇钱Pago en efectivo 现金支付Pago en especie 实物支付Pago escalonado 分期付款Girar en descubierto 透支Giro a la vista 即期汇票Giro a plazo 远期汇票Proyecto de pedido 订货单Cotización 报价,开价Entrega 交货Porcentaje 百分比,百分率Liquidación de bienes 资产清算Declaracion de bienes 财产申报Saldo financiero 财产结算Crédito 贷款Deudas 债务Amortizar la deuda 偿还债务Petición de fondos 申请资金,集资Petición de patente 申请专利破产申请n de quiebra óPetici Presentación de la declaración 提交申报单Préstamo 借贷,贷款Préstamo a corto plazo 短期贷款Préstamo a largo plazo 长期贷款Préstamo a plazo fijo 定期贷款Sociedad de crédito comercial 商业信贷公司Sociedad de crédito hipotecario 抵押信贷公司Sociedad de créditos personales 个人信贷公司Sociedad de fideicomiso 信托公司Sociedad de garantia 担保公司Divisa 外汇Vender al por menor 零售Pagar al contado 现金支付Gastos 费用Impuestos 税Licitación 投标Licencia 许可证Carta de crédito 信用证Ganancias 利润Contable 会计Pérdida económica 经济损失经济收益mica óRentabilidad econAduana 海关Arancel/Impuestos aduaneros关税Pago preliminar 定金Establecer el precio 定价Pedido/orden 订单Dar en prenda 抵押Registrar 登记Cumplirse el plazo/Expirar el plazo 到期Llegada de géneros 到货Precio por pieza 单价Acta de caución 担保书Avalar 担保Agente 代理人Agencia 代理处Depósito 存款Existencia 存货Licencia de exportación 出口许可证Déficit en las cuentas con el exterior 对外收支帐户逆差Superávit de las cuentas con el exterior 对外收支帐户顺差Tratado de comercio multilateral 多边贸易协定Carta de ratificación 批准书投诉信n óCarta de reclamaciCarta de recomendación 推荐信,介绍信Clausula general 普通条款Derechos aduaneros de preferencias generales 普通优惠关税Abolir/Anular un contrato 取消合同Negocio ilegal 违法交易Orientación de los capitales 资本流向Explotación de algo en contra de los reglamentos 违章经营网上签约Firma digital/Firma por internet违约金Multa pecunaria上涨al alza/ascenso动荡区Zona de turbulencia股价暴跌Ruptura del precio de las acciones重新估价ón Revaluaci税理避medianterecursoslegales合Rebajafiscal。

中欧学前攻略之二-关于会计学Ashley在此谨以本小攻略献给亲爱的童鞋们。

我知道我们的队伍里有很多大虾,大虾们不出声,我就还是说两句吧,跟大家分享一些信息,希望大家都能学的开心,也不枉我辛苦整理一番!首先希望大家抽点时间把文件共享里面的会计基础粗略浏览一下,这只是希望我们能更好地学习英文版会计学,有了中文会计的基础,学习英文会计会游刃有余一些!以下介绍一些我总结的小点子供大家参考!一,学习会计学之前希望大家都能了解一些基础口诀,这样能让你快速入门。

1)记账规则之歌借增贷减是资产,权益和它正相反。

成本资产总相同,细细记牢莫弄乱。

损益账户要分辨,费用收入不一般。

收入增加贷方看,减少借方来结转。

2)记账规则的内容借贷记账法的记账规则是:“有借必有贷,借贷必相等”。

资产增加-借资产减少-贷负债减少-借负债增加-贷费用-借收入-贷权益增加-贷权益减少-借二)基础知识1)会计要素会计要素分为:资产、负债、所有者权益、收入、成本、费用和利润六个方面。

其中,资产、负债和所有者权益三项会计要素反映企业的财务状况;收入、费用和利润三项会计要素反映企业的经营成果。

事业单位会计要素分为五大类,即资产、负债、净资产、收入和支出。

资产是指企业过去的交易或者事项形成的,由企业拥有或者控制的,预期会给企业带来经济利益的资源.负债是指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务.所有者权益是指企业资产扣除负债后,由所有者享有的剩余权益.收入是指企业在日常活动中形成的,会导致所有者权益增加的,与所有者投入资本无关的经济利益的总流入.费用是指企业在日常活动中性的,会导致所有者权益减少的,与向所有者分配利润无关的经济利益的总流出.利润是指企业在一定会计期间的经营成果.包括收入减去费用后的余额、直接记录当期利润的利得和损失。

2)账务处理流程图科目汇总表核算形式最为常见,这里手工系统的业务流程图以科目汇总表核算形式为依据。

欧洲税务知识是指欧洲地区的税收制度、政策、法规等相关知识,涉及多个国家,如法国、德国、英国、意大利等。

以下是一个简单的800字欧洲税务知识介绍:1. 税种与税率欧洲各国的税收制度大同小异,主要包括所得税、增值税、财产税等。

所得税包括个人所得税和企业所得税,税率因国家而异。

在某些国家,税率可能会因年度表现或税收计划而有所调整。

2. 个人所得税个人所得税是欧洲各国税收体系中非常重要的一部分。

大多数国家将个人收入分为多个级别,并针对每个级别设置不同的税率。

此外,某些国家还可能对某些特定收入来源征收特别税,如资本收益、租金收入等。

个人所得税的申报和缴纳通常需要在规定的期限内完成。

3. 企业所得税企业所得税是欧洲各国普遍征收的一种税种。

大多数国家的税率相对较高,但也有一些国家采取了较低的税率政策,以吸引外资和促进经济发展。

企业所得税的征收范围通常包括企业的利润、资本收益和其他收入来源。

企业需要按照规定的时间和方式进行申报和缴纳。

4. 增值税增值税是欧洲各国普遍征收的一种流转税。

增值税是对商品销售或提供服务产生的交易征收的一种税,通常以消费者支付的实际金额为税基。

大多数国家对增值税的税率进行了调整,以适应不同行业和商品的需求。

5. 财产税财产税是欧洲一些国家征收的一种税种,主要针对个人或企业的财产价值进行征收。

财产税的税率因国家而异,但通常较低。

一些国家还可能对土地、房屋、车辆等特定财产类型征收不同的税率。

6. 税务申报与缴纳欧洲各国的税务申报和缴纳制度通常比较严格和规范。

纳税人需要按照规定的时间和方式提交申报表,并缴纳相应的税款。

一些国家还可能提供税务咨询和税务代理服务,以帮助纳税人更好地了解税收政策和法规,并减轻纳税负担。

以上是一些欧洲税务知识的简单介绍,当然还有更多详细的内容,如税务法规、税务优惠政策、税务管理等方面的知识。

如果您想了解更多有关欧洲税务的信息,建议您咨询专业的税务机构或查阅相关文献资料。

基础会计案例集第一章概述【案例1】关于会计的对话:在我们开始学习会计的一些基本知识之前,我们先来看一段关于会计含义的对话:甲、乙、丙、丁是四个好伙伴,有一次在一起聚会,一通天南海北之后,聊起了什么是会计这一话题,四人各执一词,谁也说服不了谁:甲:什么是会计?这还不简单,会计就是指一个人,比如,我们公司的刘会计,是我们公司的会计人员,这里会计不是人是什么?乙:不对,会计不是指人,会计是指一项工作,比如我们常常这样问一个人,你在公司做什么?他说,我在公司当会计,这里会计当然是指会计工作了。

丙:会计不是指一项工作,也不是指一个人,而是指一个部门,一个机构,即会计机构,你们看,每个公司都有一个会计部,或者会计处什么的,这里会计就是指会计部门,显然是一个机构。

丁:你们都错了,会计既不是一个人,也不是一项工作,更不是指一个机构,而是指一门学科,我弟弟就是在湖南大学学会计的,他当然是去学一门学科或科学。

结果,他们谁也说服不了谁。

亲爱的朋友,如果让你来谈谈什么是会计的问题,你会怎么说呢?在日常生活中,会计确实有多种不同的含义。

甲、乙、丙、丁四个人的看法都说明了会计含义的一部分,但又都不全面。

我们说会计主要还是指会计工作和会计学。

会计是一项经济管理工作,一项为生产经营活动服务的社会实践,这就是说,认为会计是指会计工作。

同时,又认为,既然有会计工作的实践,就势必有实践经验的总结和概括,就有会计的理论,就有会计工作赖以进行的指导思想。

会计是解释和指导会计实践的知识体系,是一门学科。

也就是说,会计是指会计学。

可见,会计既指会计学,也指会计工作。

也就是说,会计既包括会计理论,也包括会计实践。

【案例2】会计主体和法律主体会计主体与经济上的法人不是同一概念,一般,会计主体可以是法人,也可以不是,如独资及合伙企业。

如甲、乙、丙等人准备成立A公司,这家特定的A公司就成为了一个会计核算的主体,只有以A公司的名义发生的有关活动,如购进原材料、支出生产工人的工资、销售产品等,才是A公司会计核算的范围,而作为该A公司投资者的甲、乙、丙等人的有关经济活动则不是该A公司会计核算的内容,向A公司提供材料的另一些公司的经济活动,也不是A公司的核算范围,还有借钱给A公司的银行的财务活动也不是A公司的核算范围。

npo acca知识点ACCA是全球性的财务会计职业资格证书,该证书为财务和会计领域的专业人士提供了广泛的知识和技能,有助于他们在全球范围内寻求职业发展和提升职业水平。

下面将会介绍ACCA考试中的知识点。

1. 会计原则及概念会计原则是指财务会计领域的基本规则,包括货币计量原则、确认实现原则、相对性原则、谨慎原则和连续性原则。

会计概念则包括企业实体概念、会计期间概念、会计基础概念、会计报表稳健性概念。

这些概念和原则是财务会计的基础,它们有效地确保了财务报表的精确性和透明度。

2. 财务报表财务报表包括资产负债表、利润表和现金流量表。

资产负债表显示企业的资产、负债和股东权益的状态。

利润表显示企业在会计期间的营业额、成本、费用和净收益。

现金流量表显示企业在会计期间现金流入和现金流出的情况。

这些报表是企业的关键财务信息来源,对于管理、投资和决策都至关重要。

3. 税收ACCA考试也涉及许多税收问题,包括企业税收和个人税收。

其中,涉及到的主要税种有:所得税、增值税、消费税、遗产税和赠与税等。

纳税人需要了解不同税种的纳税规则、计算和申报过程,以及相关税收法律的各项规定等。

4. 预算与成本管理预算和成本管理是企业的关键管理工具,涉及到企业的预算编制、绩效评估、成本分析和控制等方面。

ACCA考试中,还会重点考察预算及其编制、成本分类、成本控制、成本核算等内容,这些知识点对于企业的经营决策和管理都至关重要。

5. 风险管理风险管理是指在不确定的环境下,有效地管理和控制企业面临的各种风险。

ACCA考试中会涉及到的相关知识点有风险评估、风险识别、风险控制和风险管理策略等。

这些知识点对于企业稳健发展和风险防范至关重要。

总之,ACCA考试的知识点非常广泛,主要涵盖了财务和管理领域的各个方面。

ACCA的职业资格证书主要是面向财务和会计专业人士,全球化的认可度极高。

对于想要在财务和会计领域发展的人来说,取得ACCA资格证书是非常有价值的。

西班牙高职入学考试基本常识一、关于西班牙高职入学考试西班牙高职入学考试可是有点特别呢。

它不像咱们想象中的那种特别刻板的考试。

首先啊,它的考试内容是非常注重实用性的。

就比如说,它会有一些关于生活常识和职业技能基础的考查。

比如说有这样的题目:1. 在西班牙,常见的高职职业方向有哪些?(答案:像护理、旅游管理、烹饪等都是比较常见的高职职业方向。

解析:西班牙的产业结构决定了这些职业方向在高职教育中比较热门,护理满足医疗需求,旅游管理适应旅游业发展,烹饪则是美食文化的体现。

)2. 西班牙高职入学考试是否需要考外语?(答案:大部分需要考外语,通常是英语或者法语。

解析:因为在全球化的背景下,掌握一门外语对高职学生未来的职业发展有很大帮助,无论是旅游还是国际商务相关的高职专业都需要外语能力。

)3. 西班牙高职入学考试中,数学主要考哪些方面的知识?(答案:基础的代数、几何知识以及简单的统计。

解析:这些数学知识是为了日后高职课程中的工程类、经济类等专业打基础的。

)4. 有没有针对艺术专业的特殊考试内容?(答案:有,会考查艺术史、基本绘画技能等。

解析:艺术专业需要学生有一定的艺术素养和基础技能,艺术史可以考察学生对艺术的理解,绘画技能是基本功。

)5. 西班牙高职入学考试的时间一般在什么时候?(答案:通常在每年的 6 - 7月。

解析:这个时间段与西班牙的教育周期相适应,方便学生在完成上一阶段学习后参加考试。

)6. 考试的地点是固定的吗?(答案:大部分是在当地的教育机构或者高职学校。

解析:这样便于组织考试,同时也方便学生前往参加。

)7. 对于体育类高职专业,入学考试有什么特殊要求?(答案:会有体能测试和体育项目的基本技能测试。

解析:体育类专业需要学生具备良好的身体素质和基本的体育技能。

)8. 入学考试的费用大概是多少?(答案:大概在50 - 100欧元之间。

解析:这个费用涵盖了考试的组织成本等方面。

)9. 考试中是否会有面试环节?(答案:部分专业会有。