介绍商业银行理财产品.ppt

- 格式:ppt

- 大小:5.45 MB

- 文档页数:7

投资理财之银行理财产品一、银行理财产品概念按照管理运作方式的不同,商业银行个人理财业务分为理财顾问服务和综合理财服务两种。

大家一般所说的“银行理财产品”其实就是指商业银行提供的综合理财服务。

二、银行理财产品如何计息银行理财产品不像银行定期存款那样,当日存入当日计息,到期就返还本金和利息。

银行理财产品都有认购期、清算期等,这期间本金都不计算利息,或者只计算活期利息。

以91天年化收益率3.1%的理财产品为例,如果认购期为5天,到期日和还本清算期之间也是5天,那么投资者实际的资金占用周期是101天。

从此计算,如果投资者在认购期的第一天买入,在还本清算期的最后一天收回该项投资,那么该理财产品实际的年化收益率只有2.79%。

所以对于较长期限的理财产品,认购期、清算期这样的时间也许可以忽略,而对于7天或1一个月以内的短期理财产品来说,这个时间对年化收益率有非常大的影响。

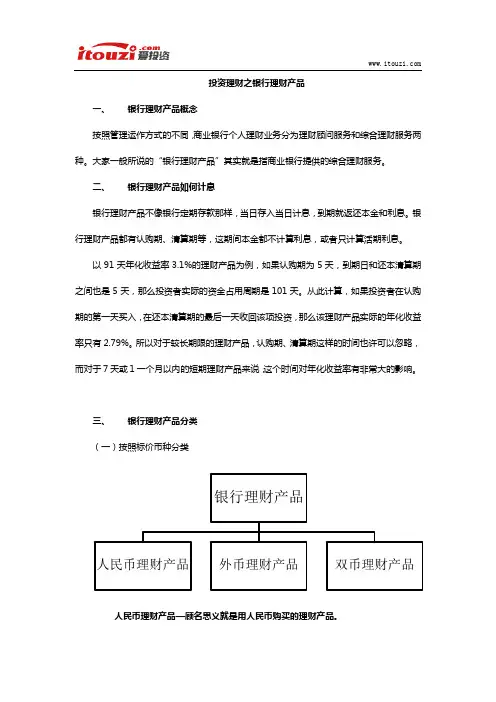

三、银行理财产品分类(一)按照标价币种分类人民币理财产品—顾名思义就是用人民币购买的理财产品。

投资人民币理财的四大风险投资者在投资人民币投资理财产品时要注意一下四大风险1、收益率。

如广告中的收益率是年收益率还是累计收益率,产品是否代扣税,广告中的收益率是税前收益率还是实际收益率。

2、投资方向。

人民币理财产品募集到的资金将投放于那个市场,具体投资于什么金融产品,这些决定了该产品本身风险的大小,收益率是否能够实现。

3、流动性。

大部分产品的流动性较低,客户一般不可能提前终止合同,少部分产品可终止或可质押,但手续费或质押贷款利息较高。

4、挂钩预期。

如果是挂钩型产品,应分析所挂钩市场或产品的表现,挂钩方向与区间是否与目前市场预期相符,是否具有实现的可能。

银行外币投资理财产品是由商业银行推出的表外业务的一种,它是银行理财业务。

与人民币银投资理财产品不同,外币理财首先要求投资者将人民币兑换成外币,一般是欧元,美元,澳元,港元,加元等国际货币。

银行外币理财产品分为哪些?按期链接标的的分类,可分为利率/汇率挂钩,外汇挂钩,指数挂钩,股票篮子挂钩,债券基金挂钩等;按投资期限分类,可分为短,中,长期的外汇投资理财产品等,按投资的本金风险分类,可分为本金100%保证,部分本金保障及不保本的外汇投资理财产品;按投资的收益风险分类,可分为保证收益和浮动收益的投资理财产品等。

商业银行理财业务在当今社会中,商业银行作为金融体系的重要组成部分,在满足储蓄、贷款等基本金融需求的同时,还提供了丰富多样的理财产品,以满足客户的投资需求和获取更好的收益。

本文将详细介绍商业银行理财业务。

一、商业银行理财业务的概念和特点理财业务是商业银行为客户提供的一种金融服务,通过购买理财产品,帮助客户进行资产配置和风险管理,以达到获取更好收益的目的。

商业银行理财业务的特点如下:1.多元化产品:商业银行理财业务涵盖了各种类型的理财产品,包括货币基金、债券基金、股票基金、保本型理财产品等,以满足不同客户的投资偏好和风险承受能力。

2.灵活性:商业银行理财业务允许客户根据自身需求和市场状况,在不同的理财产品中进行选择和切换,以便更好地适应市场变化。

3.专业管理:商业银行通过设立专门的理财团队,为客户提供专业的投资管理服务,以确保客户的资金安全和投资收益。

二、商业银行理财业务的运作模式商业银行理财业务的运作模式主要包括存款理财和基金销售两部分。

1.存款理财:商业银行通过将客户的存款资金进行配置,购买各种类型的理财产品,以获取更高的收益。

客户可以选择将一定金额的存款用于购买理财产品,同时享受存款的流动性和理财产品的收益。

2.基金销售:商业银行作为基金的销售机构,向客户推荐和销售各类基金产品。

客户可以根据自身需求和风险承受能力选择适合自己的基金产品进行投资。

三、商业银行理财业务的优势和风险商业银行理财业务作为一种金融服务,具有以下优势:1.安全性高:商业银行作为金融机构,具有相对较高的安全性,为客户提供资金托管和风险管理的服务。

2.专业化管理:商业银行设立了专门的理财团队,通过专业的投资管理和风险控制,为客户提供更好的投资建议和管理服务。

3.灵活性强:商业银行理财业务具有较高的灵活性,客户可以根据自身需求和市场情况进行投资选择和调整。

然而,商业银行理财业务也存在一定的风险:1.市场风险:理财产品的收益与市场状况密切相关,可能受到市场行情波动的影响而产生损失。