2011年触控面板市场先探

- 格式:doc

- 大小:9.84 KB

- 文档页数:3

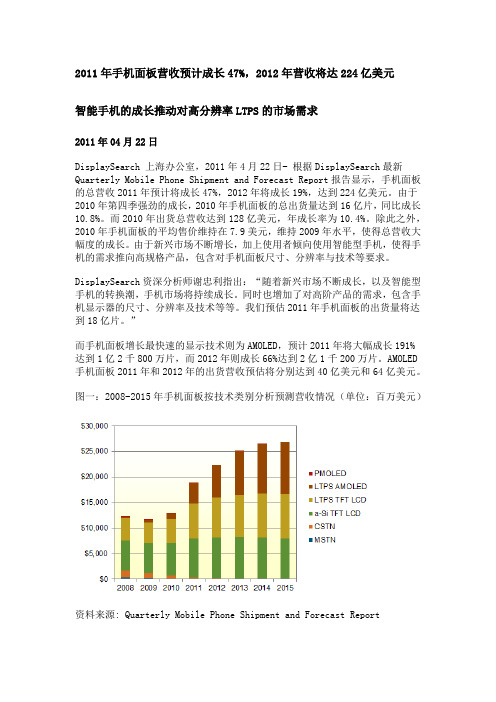

2011年手机面板营收预计成长47%,2012年营收将达224亿美元智能手机的成长推动对高分辨率LTPS的市场需求2011年04月22日DisplaySearch 上海办公室,2011年4月22日- 根据DisplaySearch最新Quarterly Mobile Phone Shipment and Forecast Report报告显示,手机面板的总营收2011年预计将成长47%,2012年将成长19%,达到224亿美元。

由于2010年第四季强劲的成长,2010年手机面板的总出货量达到16亿片,同比成长10.8%。

而2010年出货总营收达到128亿美元,年成长率为10.4%。

除此之外,2010年手机面板的平均售价维持在7.9美元,维持2009年水平,使得总营收大幅度的成长。

由于新兴市场不断增长,加上使用者倾向使用智能型手机,使得手机的需求推向高规格产品,包含对手机面板尺寸、分辨率与技术等要求。

DisplaySearch资深分析师谢忠利指出:“随着新兴市场不断成长,以及智能型手机的转换潮,手机市场将持续成长。

同时也增加了对高阶产品的需求,包含手机显示器的尺寸、分辨率及技术等等。

我们预估2011年手机面板的出货量将达到18亿片。

”而手机面板增长最快速的显示技术则为AMOLED,预计2011年将大幅成长191%达到1亿2千800万片,而2012年则成长66%达到2亿1千200万片。

AMOLED 手机面板2011年和2012年的出货营收预估将分别达到40亿美元和64亿美元。

图一:2008-2015年手机面板按技术类别分析预测营收情况(单位:百万美元)资料来源: Quarterly Mobile Phone Shipment and Forecast ReportLTPS(低温多晶硅) TFT LCD往较大尺寸移动以符合智能手机市场2010年a-si(非晶硅) TFT LCD以61.5%市占率领先所有手机面板显示技术,而LTPS(低温多晶硅)TFT LCD在智能型手机中更具竞争力。

2009-2010年全球及中国触控屏行业研究报告2010年触控屏厂家收入大增。

首要原因是手机需求旺盛,智能手机出货量大增,即便非智能手机,触控屏所占比例也大增。

其次是苹果iPad的上市,iPad采用最高等级的触控屏,单价非常高,比一般3.5英寸手机触控屏高大约两倍。

2010年IPAD出货量预计可以达到1380万。

三是苹果的iPhone和iPad在2010年都采用触控屏与TFT面板贴合成最终显示面板的方式出货,单价里包含了TFT面板的价格。

无论是iPhone还是iPad,它的触控屏供应商是TPK和胜华两家。

TPK于2010年10月底在台湾上市,上市当天大涨139%,市值突破1100亿新台币。

洋华背后是三星、LG和HTC,洋华近50%的收入都来自三星。

介面背后同样是三星、LG和HTC,介面超过55%的收入来自三星。

富晶通则主要出货给富士通。

时纬的背后是全球第二大笔记本电脑代工厂家仁宝。

和鑫和达虹是彩色滤光片厂家转型来的,主攻中大代工厂家仁宝和鑫和达虹是彩色滤光片厂家转型来的主攻中大尺寸领域,和鑫已经出货了iPad触控屏sensor。

Elo touchsystems是电子大厂TYCO的子公司,主要做大尺寸触控屏,应用在ATM机、自动贩卖机等非消费类电子领域。

意力是非上市公司,主要生产基地位于广州。

NISSHA(日本写真印刷)曾经是全球最大的触控屏厂家,现在仍然具备比较强的实力。

2009-2010年全球主要触控屏厂家收入奇美的产业链最为齐全,触控屏来自其刚刚合并的群创,而群创收购了诺基亚手机显示屏的主要供应商统宝,未来前途无限。

信利是中国大陆最大的手机显示屏厂家。

DIGITECH是韩国厂家,主要供应三星。

ELK是韩国最大的触控屏厂家,以EL背光起家,主要供应LG和RIM。

MELFAS则是韩国触控屏IC厂家,通常触控屏IC都和触控面板一起出货,于是MELFAS干脆自己做触控面板,主要客户是星和日本厂家脆自己做触控面板,主要客户是三星和日本厂家。

触控面板技术革命再起,迎来五大趋势随着处理芯片效能和耗电量不断的提升,以及屏幕不断的放大,各品牌为了维持产品电池持久性,并不断的向轻薄化前进,包括触控面板、终端品牌与TFT面板的厂家已从触控屏幕的轻薄化,持续开发新触控技术。

然而现阶段的In-Cell式触控面板技术还没有成熟,包括成本、良率与产量都仍未能够满足Apple以外的品牌要求,更促使品牌、触控面板与TFT面板等业者必须积极寻求其它触控面板技术与材料。

从以下几个趋势、现象来看,随着新材料的相继问世,恐将掀起另一波新的触控面板技术革命。

趋势1CoverLens塑料将替代玻璃在CoverLens方面,部份大厂开始评估以塑料替代玻璃,期能克服重量偏高与耐冲击性不足的难题。

一般而言,玻璃材料的硬度、刚性较塑料材料高,可抵抗因挤压而造成的变形、破裂等问题,且较耐刮,但塑料材料却比玻璃材料更耐冲击、耐摔击,而这也是现今智能手机最常发生以强化玻璃为材质的CoverLens,摔落在地上而导致破裂的结果。

另外,在透光性方面,玻璃材料的透光性较塑料材料佳,且塑料材料在触控模块全贴合制程中,若固化温度偏高,或长时间使用后,易产生黄化、白雾化的现象。

趋势2触控传感器薄膜式取代玻璃式Glass/Glass式触控技术所带来的厚度与重量,对于终端市场与消费者而言,仍有极大进步空间,为了解决这个问题,Apple在新一代的7.85寸iPadmini中,舍弃使用已久的Glass /Glass式触控面板结构,改采全新的单片双层ITO薄膜式结构(Glass/DITOFilm或GF2),以薄膜式触控传感器取代玻璃式触控传感器,以期同时改善厚度和重量。

但若想维持触控灵敏度,Apple就得舍弃传统的薄膜式触控传感器,并导入目前由日系大厂日本写真印刷(NisshaPrinting)独家供应的纳米银线(SilverNanowire)薄膜式传感器。

虽然初期良率不尽理想,成本竞争力也未具优势,但若能克服这些障碍,而且供应商增加之后,未来单片双层薄膜式结构将可能进一步导入到Apple新一代9.7寸的iPad。

2010年,触摸面板市场取得了惊人的发展。

虽然触摸面板市场一直保持着出色的增长,但2010年的发展值得大书特书。

美国调查公司DisplaySearch预测,2009年与上年相比的增长率(按金额计算)约为20%,而2010年将达到约40%。

由此该公司预测,2010年触摸面板的全球市场规模将由2009年的43亿美元迅速扩大至61亿美元。

从2010年的迅速成长看,触摸面板有望实现1万亿日元的市场规模。

引领2010年快速增长的是智能手机和平板终端。

全球手机市场涌动着空前的智能手机热潮。

继美国苹果公司的“iPhone”大卖之后,配备Android的智能手机也迅速普及。

而且,决定了在智能手机领域不断加速的“利用触摸面板提供简单的操作性和‘使用乐趣’”方向的,是苹果公司2010年4月上市的平板终端“iPad”。

对曾经因“Apple Newton”和“平板PC”等而被刻上“失败”烙印的平板终端,设备厂商和显示器厂商的态度已完全改变。

智能手机和平板终端的飞跃发展,带来了不同方式触摸面板份额的巨大变化。

预计智能手机和平板终端采用的静电容量方式的市场规模按销售额计算将超过此前一直是主流的电阻膜方式,会占触摸面板市场整体一半以上。

2011年,在智能手机和平板终端市场扩大的同时,应用范围的扩展也很可能推动触摸面板市场发展。

2011年配备触摸面板的产品市场有望迅速扩大的是数码相机。

配备触摸面板的数码相机在2~3年前就已经开始上市,但近来各数码相机公司纷纷推出了产品。

各产品均通过配备触摸面板实现了直观操作,或通过削减按钮和开关部件扩大了液晶显示屏的尺寸。

除了数码相机外,PND(简易型车载导航仪)市场也备受触摸面板厂商期待。

2012年以后,个人电脑和数字标牌(电子招牌)的大型显示器也将广泛采用触摸面板,将来,办公室、家中墙壁和桌子或许也会嵌入触摸面板。

由此可以说,像这样到处都应用触摸面板的“无处不触摸”时代的大幕是在2010年拉开的。

电脑行业酝酿新突破——2011年电脑业市场盘点作者:暂无来源:《中国质量万里行》 2012年第1期文/田妞2009年上网本疯卖,2010年iPad横扫平板电脑市场,2011年,各类细分市场竞争白热化;因此,在新的一年围绕技术更新、质量提高和售后服务,电脑业将会产生新的突破。

2011笔记本电脑关键词1.狂降每年笔记本的价格都在降,但2011年,要在前面加一个“狂”字:往年,主流配置的笔记本电脑价格都在5000元上下,但2011年则明显高开低走,尤其是经过开学季和国庆长假的几轮大降,一线品牌的独立显卡机型3000多块就可以拿下,比很多人的手机都便宜了。

为什么2011年笔记本屡创“白菜价”?一大原因是,网购在其中推波助澜。

以往,如果是去电脑城,由于相同型号的电脑有不同的配置,奸商可以以高配价格卖低配产品。

而现在网上购物,配置透明,价格透明,这种手段行不通了。

2.“超级本”苹果的MacBook Air是很多人的“梦中情”,可是MacBook Air不但价格贵、配置差(比如说11寸最大的硬盘才128GB),而且预装的还是Mac OS系统,虽说也可以装Windows系统,但免不了有成为“28青年”的嫌疑。

那该如何是好呢?这时候“超级本”出现了。

对,你没有看错,这个“超级本”实际上是Ultrabook的官方翻译。

你可以把“超级本”想象成是用Windows系统的MacBook Air。

因为从目前已经面世的“超级本”来看,大多数和MacBookAir外形非常相似,而且它们主打“超轻超薄、超长待机”的概念。

不过相应地,“超级本”的价格也比传统笔记本高出不少。

3.融合以往,商用本和家用本泾渭分明,可谓是“你走你的阳关道,我过我的独木桥”。

对商用本来说,玩游戏是不行的。

但2011年,这个界限被彻底打破了,许多品牌推出的商务本颜色之亮丽,造型之炫酷,很难给人“纯商务”的感觉,而且很多还配置了游戏型显卡,玩起游戏来也毫不含糊。

触控全产业链技术详解与市场分析2016-12-15触控面板占手机硬件成本较高,以iPhone6s Plus为例,根据TechInsights的分析数据,iPhone6s Plus的硬件总成本在245美元币左右,约占售价的33%,其中机身占硬件成本比重17.35%,在硬件成本排名第2,仅次于应用处理器。

1.触控面板的前世、今生和未来触控面板起源于20世纪60年代,是美国军方为军事用途而研制,经过五十多年的发展,触摸屏现已得到广泛的应用,但2000年后才真正进入成熟期,在2007年以前主要以电阻屏为主。

随着苹果公司于2007年推出搭载电容屏的第一款iPhone,正式拉开了智能手机电容屏时代的序幕。

相比于电阻屏,电容屏支持多点触控的操作方式,在灵敏度、透光率等方面也更具优势,目前在3C领域中已经基本取代电阻屏,成为智能手机、平板电脑等3C产品的标准配置,而电阻屏的市场目前主要集中在工控面板、车载触摸屏等领域。

电容式触控面板主要由触控模组(Touch Panel Module)和显示模组(Display Module)组成,其中触控模组包含盖板玻璃(Cover Lens)、触控感应器(Touch Sensor)、控制IC(分为触控IC和显示IC两类)三部分;而显示模组有两类:第一类是当前最主流的LCM (即将液晶显示器LCD和背光源贴合在一起形成的显示模组);第二类是OLED(Organic Light Emitting Diode,有机发光二极管),目前正在手机领域快速取代LCM。

为了能够更加清晰的描绘行业变化趋势,我们将在下文中依次对显示模组、触控感应器以及盖板玻璃等核心零组件按先下游后上游的顺序进行逐一梳理。

2.显示模组:从LCM走向OLED2.1.TFT-LCD市占率超90%,OLED拐点到来产业化进程提速按照成像原理的不同,显示面板可以分为阴极射线管显示器(CRT)与平板显示器(FPD)两类。

一.前言随着科技进步,触控面板制程技术演进日新月异,对于中国而言,2012年是智能手机爆发年成长的一年,根据统计2012年中国手机厂商设计与制造的智能手机出货量将可望突破2亿只。

在平板计算机需求对5”~11.1”寸触控屏的需求也是急增,预计今年中国平板计算机的出货量可能超过5500万台。

另外,NPD DisplaySearch在最近发布的触控面板市场与技术分析报告(Touch Panel Market Analysis)中特别指出,微软(Microsoft)将上市的Windows 8软件,对于触控功能的强化,将为平板计算机与笔记本电脑的触控面板需求,注入革命性的变化。

就因触控产品的需求急遽上升,要求触控模块厂商降低成本与厚度,投射式电容触控技术加速轻薄化发展的市场新趋势,轻薄、坚固是目前触控面板研发的两大指标。

图1.2011-2015年应用在Notebook与Tablet PC的触控面板产值(单位:百万美元)根据SID(Society Information Display)分类规范,以触控面板整合迭构的不同,将触控技术分为三种(1)In-Cell(2)On-Cel(3)Out-Cell。

「In-Cell」为素玻璃经过ITO镀膜,然后再经过黄光制程,将触控传感器(Touch Sensor)与显示器TFT-LCD液晶面板制作在一起,再与保护玻璃(Cover Glass)贴合(如图2),优点有产品光学效果较佳、产品轻薄度最高、靈敏度等,缺点是制程技术门坎较高、良率低,玻璃经过切割后抗压强度下降,需要进行二次强化弥补缺陷。

而根据报导指出Apple将在2012下半年发表的iphone5将采用in cell技术。

五.化学二次强化制程与问题讨论—制程条件部分化学二次强化制程相关的因素有:(1)HF化学成分与浓度的监控(2)化学蚀刻制程温度的管控(3)玻璃砂过滤处理问题(4)蚀刻槽体较佳流场设计与过滤系统整合。

2011年触控面板市场先探NPD DisplaySearch上海办公室,2012年2月22日--NPD DisplaySearch于2011年底发布了触控面板市场季度报告Q4’11 Touch Panel Market Analysis,本报告对全球44家触控屏相关厂商展开了调研,这些厂商均是各地区出货量占有重要比重且具有代表性的厂商,通过此分析可以让我们及时地掌握2011年触控市场发展。

报告包括投射电容式技术和平板电脑应用分析,还对新兴的单片式玻璃触控技术与出货状况(SOC,Sensor-on-Cover ,也叫OGS-One Glass Solution或TOL-Touch-on-Lens)进行了阐述,该技术已经被视为是下一代触控技术与结构的重要发展。

在此次调研中我们发现,单片式玻璃触控技术已展现出未来成长的动能,手机与平板电脑品牌厂商对于这种新兴结构的导入均表现了浓厚的兴趣。

基本上,单片式玻璃触控技术除了可以节省材料成本外,也有助于减轻手持式终端装置的重量。

随着触控模块厂商对新应用、新技术和新结构方面积极投入,伴随手持式装置(特别是智能手机和平板电脑)市场的蓬勃成长,触控技术升级与产业生态的演变均显得相当有活力。

投射电容式成市场主导NPD DisplaySearch每年6月份发表全球触控面板市场分析报告,但是为了更加及时地了解上一年的行业发展,从2010年开始,我们选择在第四季度先行对当年出货进行调研与估算。

虽然调研的覆盖率不如年度报告完整,但是由于我们所选择的均是各地区代表性的厂商,因此对当年的市场概况与来年的发展趋势具有显著的指标意义,并且具有更重要的时效性。

2011年第四季度的报告内容包括被调研对象上半年的实际出货,也包含下半年的出货估算。

调研进行的时间约在2011年11-12月之间,因此对下半年的出货估算有更高的准确性。

调研的对象包括触控传感器、触控模块和触控控制芯片厂商等。

投射式电容(Projected Capacitive)和电阻式(Resistive)在2010年分别占了40.6%和56.7%的出货比例。

但根据2011年第四季度的调研结果,在手机和平板电脑导入与蓬勃出货的挹注之下,2011年投射式电容在出货与营收两方面均已超过了电阻式,成为消费性电子产品触控技术的主流。

例如:2010年手机电阻式触控模块全年出货约为2.4亿片,但是根据2011年第四季度报告的统计,针对那些被调研的重点厂家的出货量累计估算仅约为1.3亿片左右;这显示出了电阻式的衰退趋势似乎已成了定局。

不过,电阻式仍有其技术上的特殊优势(例如:可支持触控笔或是带绝缘手套操作);另在车载显示屏上的应用有增加的趋势,由2010年的1,500万片成长到2011年的1,600万片。

表一、2011年44家接受调研的主要触控厂商的出货(单位:千片)数据源:NPD DisplaySearch 2011年第四季度触控屏市场分析报告2010年on-cell内嵌式触控面板的出货仅为1,900-2,000万片之间,但我们估算2011年应该可以成长到6,400万片左右。

2011年on-cell内嵌式触控面板主要应用在AMOLED上,TFT LCD的应用相当少。on-cell内嵌式触控面板供应链主要在于华映(CPT)和三星行动显示(SMD, Samsung Mobile Display)之间,也就是华映将on-cell内嵌式触控传感器出货(以大片形式)给SMD并用作Super AMOLED的封装玻璃。

由于SMD的Super AMOLED面板在终端市场颇受欢迎,和鑫光电(HannsTouch;原Sintek)将在2012年第一季里开始运作新的5.5代(1300x1500mm)触控传感器生产线,最大产能约为每月5万片玻璃基板。

另外,住友化学(Sumitomo)计划在2012年于韩国Dongwoo Fine-Chem 的厂房里新建一座5.5代触控传感器生产线生产线;如同和鑫光电,两者最大的下游客户应该是SMD。

光学式触控技术(Optical Imaging)曾经在公共显示器(Public Display)和一体机电脑(all-in-one PCs)的应用上有相当斩获;该技术特别对大面积的触控面板需求应用上,具有容易生产、应用面积弹性大等优势。

不过,随着微软在新一代的Windows 8所开出的较高触控面板规格(包括100Hz响应率和支持5点以上真实触控),以及投射式电容正式量产并应用于一体机电脑(例如:联想的IdeaCentre B系列),未来光学式触控技术恐怕会受到不小挑战。

另外,微软的Kinect也是利用影像传感器组件(CIS, CMOS Image Senor)来对使用者进行“未直接触控”的手势捕捉与辨识,但是其运作原理与光学式触控技术并不相同。

随着Kinect应用于Xbox 360的成功,微软2012年再接再厉地将Kinect应用于个人电脑、笔记本电脑等更具有庞大出货量的应用上,并且已经着手开发下一代的Kinect 2。

显然,Apple iPhone于2007年掀起的新一代人机接口旋风,从触控面板开始后,声控与手势辨识也将接棒演出。

到目前为止,没有几家触控模块厂商可以提供20寸以上、足够产能与可接受价格给一体机电脑品牌商;以当前23寸的规格来说,包含普通强化过的表面玻璃(钠钙玻璃)的触控模块,报价仍然高达120美元以上。

同时,为了达到该有的安全性与保护规格,一体机电脑所采用的表面玻璃也比较厚,约为1.8mm(手机通常为0.5mm、平板则是0.7mm),而SITO玻璃传感器厚度则为1.1mm(手机和平板则是0.3-0.4mm)。

厚度所造成的影响不仅是保护的考虑,对传感器与控制芯片而言,往往也必须因应而一并调整。

虽然占有最大市占率的Apple iMac(超过40%)尚未采用触控面板设计,但是由于对Windows 8的期待,不少一体机电脑品牌商已经跃跃欲试,这对20寸以上的触控模块厂商来说是相当正面的消息。

新的单片式玻璃触控结构面世在第四季度的报告中,我们首度将单片式玻璃触控技术的出货列入调研。

单片式玻璃触控基本上也属于投射式电容技术,但是将ITO感测线路制作于表面玻璃上(非面对使用者的那一面),因此可以省掉额外的一片传感器基板;除了潜在成本优势(如果良率得宜)外,厚度与重量的降低是下游的终端品牌商青睐该技术的重要原因。

根据我们估算,2011年采用单片式玻璃触控结构的主要触控模块厂商是胜华(Wintek)、达虹(Cando)与和鑫光电(HannsTouch),总计出货量约为1,600万片左右,主要的出货应用是3寸以上的智能手机,如HTC的Wildfire S类产品。

几乎所有在2011年出货的单片式玻璃触控结构均采用所谓的“大片制程”(Sheet Type);流程是先将整片玻璃基板予以强化、并以整片基板的大小进行ITO线路蚀刻后,再切成所需要的表面玻璃大小。

这样的流程好处是,以整片基板大小来进行蚀刻制程时,产出比较有效率,感应线路良率也比较高;然而问题是,强化后的玻璃一经再次切割,其切割成形后的玻璃表面会产生许多看不见的细微损伤,而这些细微损伤正是造成日后玻璃强度弱化、易于破裂的主因。

通常在使用Corning的Gorilla材质作为独立的表面玻璃时(不兼做传感器),切割成形后的玻璃经强化后可以达到600-700Mpa之间的强度(CS, Compressive Strength;厚度≥0.6 mm)。

但是,经“大片制程”后的表面玻璃(兼做传感器),其目前约仅达到400-500Mpa的规格。

品牌厂商为了拥有单片式玻璃触控结构的好处,于2011年时所要求的检验规格也多半在450Mpa左右;看起来这个检验规格似乎不难达到,但是问题在于,目前批量生产的稳定度须提高。

宸鸿(TPK)宣称他们的TOL(Touch On Lens)制程可以维持一般独立表面玻璃时的强度,同时兼具单片式玻璃触控结构的好处。

虽然他们没有对外正式说明制程细节,不过业界一般的猜测是采取所谓的“小片制程”(Piece Type)。

宸鸿预估在2012年第二季末可以将TOL制程顺利导入量产。

单片式玻璃触控结构一旦较为成熟,平板电脑的需求强度有机会更甚于手机,这是因为重量会影响可移植性,自然也就影响实用性与购买意愿。

以Apple iPad来说,第二代采用较薄的0.4mm厚度的传感器后,重量已经降低到601克(Wi-Fi版本),若是以单片式玻璃触控结构导入,还有机会挑战500克。

目前,单片式玻璃触控结构所面临的问题,除了感应线路的制程选择、兼做表面玻璃时该有的强度维持与质量稳定性外,控制芯片的调校也是一个重要影响因素。

由于投射式电容技术侦测的是电容值的变化,而面板电子线路运作时,就容易对传感器造成干扰讯号;若是控制芯片无法梳理出有效的触控讯号、过滤掉干扰讯号的话,触控的灵敏度就会受到影响。

单片式玻璃触控结构可能会让感应线路更靠近面板,干扰的机会也一并升高。

事实上这也是in-cell内嵌式触控面板亟需克服的问题。

不过,纵使如此,面板厂对内嵌式触控面板技术的兴趣并未就此消失,我们预计2012年内嵌式触控面板将加入战局,与现有的玻璃结构、薄膜结构和单片式玻璃触控结构形成竞争的局面。

NPD DisplaySearch 2011触控面板市场出货及预测报告(2011 Touch Panel Market Analysis Report)一次涵盖了触控面板产业里的全球大厂,包含了超过190家以上的厂商、11项技术、22种应用产品以及9个尺寸分类等,还包括有从2010至2017年的市场调查结果与预测资料,每季提供市场、供应链更新及主要厂商发展分析等。。