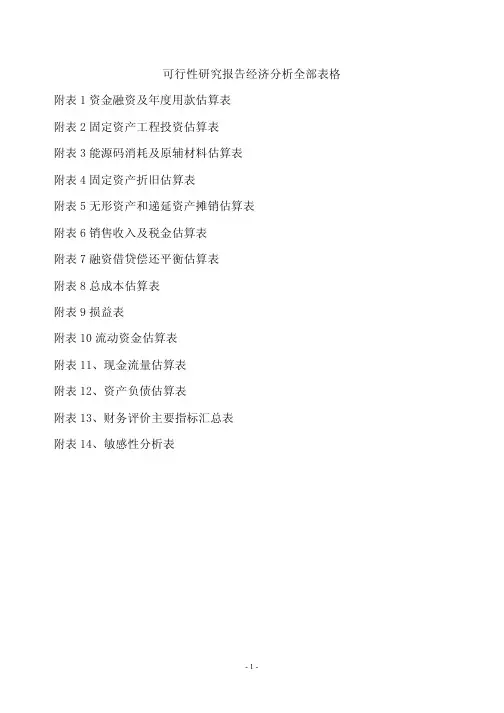

无形资产和其他资产摊销费估算表

- 格式:docx

- 大小:12.76 KB

- 文档页数:2

建设项目经济评价方法与参数(第三版)建设项目经济评价方法与参数(第三版)(以下简称方法与参数三)主要由建设项目经济评价方法和建设项目经济评价参数两部分组成。

其中建设项目经济评价参数主要由指标的计算方法和各指标的标准参考值组成。

建设项目经济评价方法包括总则、财务效益与费用估算、资金来源与融资方案、财务分析、经济费用效益分析、费用效果分析、不确定性分析与风险分析、区域经济与宏观经济影响分析、方案经济必选、改扩建项目与并购项目经济评价特点、部分行业项目经济评价的特点。

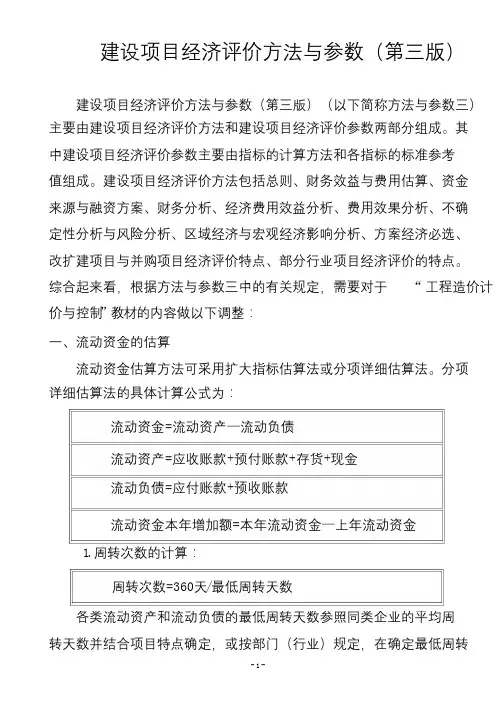

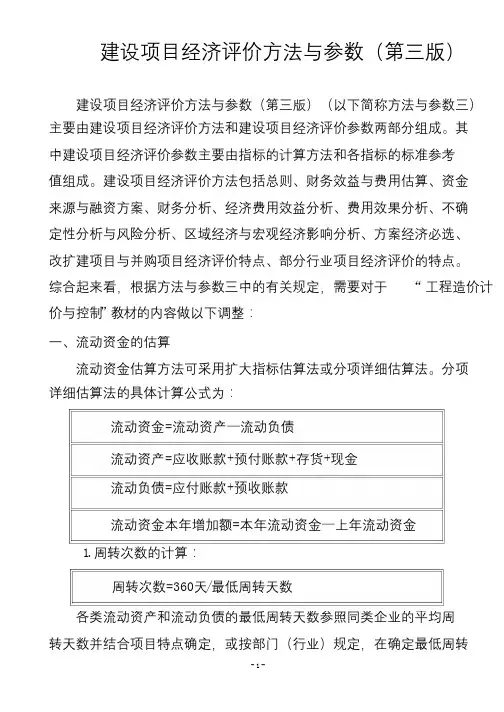

综合起来看,根据方法与参数三中的有关规定,需要对于“工程造价计价与控制”教材的内容做以下调整:一、流动资金的估算流动资金估算方法可采用扩大指标估算法或分项详细估算法。

分项详细估算法的具体计算公式为:1. 周转次数的计算:各类流动资产和流动负债的最低周转天数参照同类企业的平均周转天数并结合项目特点确定,或按部门(行业)规定,在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保险系数。

2. 流动资产的估算。

(1)存货的估算。

存货是指企业在日常生产经营过程中持有以备出售,或者仍然处在生产过程,或者在生产或提供劳务过程中将消耗的材料或物料等,包括各类材料、商品、在产品、半成品和产成品等。

为简化计算,项目评价中仅考虑外购原材料、燃料、其他材料、在产品和产成品,并分项进行计算。

计算公式为:(2)应收账款估算。

应收账款是指企业对外销售商品、提供劳务尚未收回的资金,计算公式为:(3)预付账款估算。

预付账款是指企业为购买各类材料、半成品或服务所预先支付的款项,计算公式为:(4)现金需要量估算。

项目流动资金中的现金是指为维持正常生产运营必须预留的货币资金,计算公式为:3. 流动负债估算。

流动负债是指将在一年(含一年)或者超过1年的一个营业周期内偿还得债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他暂收应付款项、预提费用和一年内到期的长期借款等。

建设项目经济评价方法与参数(第三版)建设项目经济评价方法与参数(第三版)(以下简称方法与参数三)主要由建设项目经济评价方法和建设项目经济评价参数两部分组成。

其中建设项目经济评价参数主要由指标的计算方法和各指标的标准参考值组成。

建设项目经济评价方法包括总则、财务效益与费用估算、资金来源与融资方案、财务分析、经济费用效益分析、费用效果分析、不确定性分析与风险分析、区域经济与宏观经济影响分析、方案经济必选、改扩建项目与并购项目经济评价特点、部分行业项目经济评价的特点。

综合起来看,根据方法与参数三中的有关规定,需要对于“工程造价计价与控制”教材的内容做以下调整:一、流动资金的估算流动资金估算方法可采用扩大指标估算法或分项详细估算法。

分项详细估算法的具体计算公式为:流动资金=流动资产—流动负债流动资产=应收账款+预付账款+存货+现金流动负债=应付账款+预收账款流动资金本年增加额=本年流动资金—上年流动资金1.周转次数的计算:周转次数=360天/最低周转天数各类流动资产和流动负债的最低周转天数参照同类企业的平均周转天数并结合项目特点确定,或按部门(行业)规定,在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保险系数。

2.流动资产的估算。

(1)存货的估算。

存货是指企业在日常生产经营过程中持有以备出售,或者仍然处在生产过程,或者在生产或提供劳务过程中将消耗的材料或物料等,包括各类材料、商品、在产品、半成品和产成品等。

为简化计算,项目评价中仅考虑外购原材料、燃料、其他材料、在产品和产成品,并分项进行计算。

计算公式为:存货=外购原材料、燃料+其他材料+在产品+产成品外购原材料、燃料=年外购原材料、燃料费用/分项周转次数其他材料=年其他材料费用/其他材料周转次数在产品=(年外购原材料、燃料动力费用+年工资及福利费+ 年修理费+年其他制造费用)/在产品周转次数产成品=(年经营成本—年营业费用)/产成品周转次数其他制造费用是指由制造费用中扣除生产单位管理人员工资及福利费、折旧费、修理费后的其余部分。

河北农业大学现代科技学院《建设项目评估》课程设计——希望新建电子配件厂项目评估报告2017年月日12345678911.6投资使用计划于资金筹措表2、项目基本财务报表2.1项目资本金现金流量表2.2利润与利润分配表2.3项目投资现金流量表3、评价指标3.1盈利能力评价指标3.2清偿能力评价指标三、项目风险评估1、盈亏平衡分析2、单因素敏感性分析四、项目评估结论一、课程设计基础资料1.生产规模该项目建成后拟生产目前市场上所需的计算机配件,设计生产规模为年产100万件。

2.实施进度90%3.4.5.6.。

7%和7.(1(2)据测算,该项目的年工资及福利费估算为150万元;(3)固定资产折旧费按平均年限法计算,折旧年限为12年,残值率为5%;(4)无形资产按10年摊销,其他资产按5年摊销;(5)修理费按折旧费的4%计取;(6)年其他费用为320万元;(7)项目在生产经营期间的应计利息全部计入财务费用。

建设投资借款在生产经营期按全年计息;流动资金当年借款按全年计息。

8.利润测算(1)所得税率按25%考虑;(2)盈余公积金按税后利润的10%计取。

9.评价参数设基准收益率为15%;基准投资利润率和资本金净利润率分别为20%和30%;基准的静态投资回收期和动态投资回收期分别为7年和10年;中国建设银行对这类项目所要求的借款偿还期不能超过6年。

建设投资借款本金偿还:等本金偿还,利息照付。

按年进行偿还。

二、项目财务效益评估1、项目辅助财务报表教育费附加=172.91*0.03=5.19销售税金及附加=12.10+5.19=17.29第四年营业收入=100*0.9*100=9000(万元)进项税=9000/1.17*0.17=1307.69(万元)销项税额=9000*0.17=1530增值税=1530-1307.69=222.31城市建设维护税=222.31*0.07=15.56教育费附加=222.31*0.03=6.67销售税金及附加=15.56+6.67=22.23第5-14年营业收入=100*100=10000(万元)进项税=1000/1.17*0.17=1452.99(万元)销项税额=1000*0.17=1700(万元)增值税=1700-1452.99=247.01城市建设维护税=247.01*0.07=17.29教育费及附加=247.01*0.03=7.41销售税金及附加=7.41+17.29=24.701.2总成本费用估算表折旧费,摊销费下表计算1.3固定资产折旧、无形资产和其他资产摊销估算表预计形成固定资产4910万元,无形资产490万元,其他资产300万元。

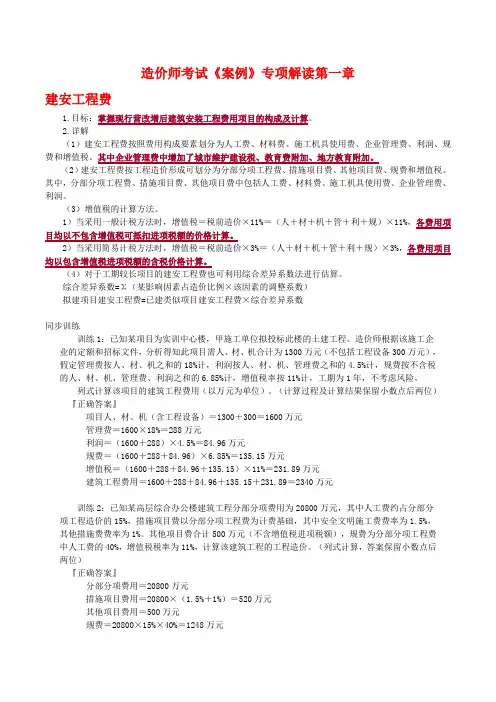

造价师考试《案例》专项解读第一章建安工程费1.目标:掌握现行营改增后建筑安装工程费用项目的构成及计算。

2.详解(1)建安工程费按照费用构成要素划分为人工费、材料费、施工机具使用费、企业管理费、利润、规费和增值税。

其中企业管理费中增加了城市维护建设税、教育费附加、地方教育附加。

(2)建安工程费按工程造价形成可划分为分部分项工程费、措施项目费、其他项目费、规费和增值税。

其中,分部分项工程费、措施项目费、其他项目费中包括人工费、材料费、施工机具使用费、企业管理费、利润。

(3)增值税的计算方法。

1)当采用一般计税方法时,增值税=税前造价×11%=(人+材+机+管+利+规)×11%,各费用项目均以不包含增值税可抵扣进项税额的价格计算。

2)当采用简易计税方法时,增值税=税前造价×3%=(人+材+机+管+利+规)×3%,各费用项目均以包含增值税进项税额的含税价格计算。

(4)对于工期较长项目的建安工程费也可利用综合差异系数法进行估算。

综合差异系数=Σ(某影响因素占造价比例×该因素的调整系数)拟建项目建安工程费=已建类似项目建安工程费×综合差异系数同步训练训练1:已知某项目为实训中心楼,甲施工单位拟投标此楼的土建工程。

造价师根据该施工企业的定额和招标文件,分析得知此项目需人、材、机合计为1300万元(不包括工程设备300万元),假定管理费按人、材、机之和的18%计,利润按人、材、机、管理费之和的4.5%计,规费按不含税的人、材、机、管理费、利润之和的6.85%计,增值税率按11%计,工期为1年,不考虑风险。

列式计算该项目的建筑工程费用(以万元为单位)。

(计算过程及计算结果保留小数点后两位)『正确答案』项目人、材、机(含工程设备)=1300+300=1600万元管理费=1600×18%=288万元利润=(1600+288)×4.5%=84.96万元规费=(1600+288+84.96)×6.85%=135.15万元增值税=(1600+288+84.96+135.15)×11%=231.89万元建筑工程费用=1600+288+84.96+135.15+231.89=2340万元训练2:已知某高层综合办公楼建筑工程分部分项费用为20800万元,其中人工费约占分部分项工程造价的15%,措施项目费以分部分项工程费为计费基础,其中安全文明施工费费率为1.5%,其他措施费费率为1%。

建设项目经济评价方法与参数(第三版)建设项目经济评价方法与参数(第三版)(以下简称方法与参数三)主要由建设项目经济评价方法和建设项目经济评价参数两部分组成。

其中建设项目经济评价参数主要由指标的计算方法和各指标的标准参考值组成。

建设项目经济评价方法包括总则、财务效益与费用估算、资金来源与融资方案、财务分析、经济费用效益分析、费用效果分析、不确定性分析与风险分析、区域经济与宏观经济影响分析、方案经济必选、改扩建项目与并购项目经济评价特点、部分行业项目经济评价的特点。

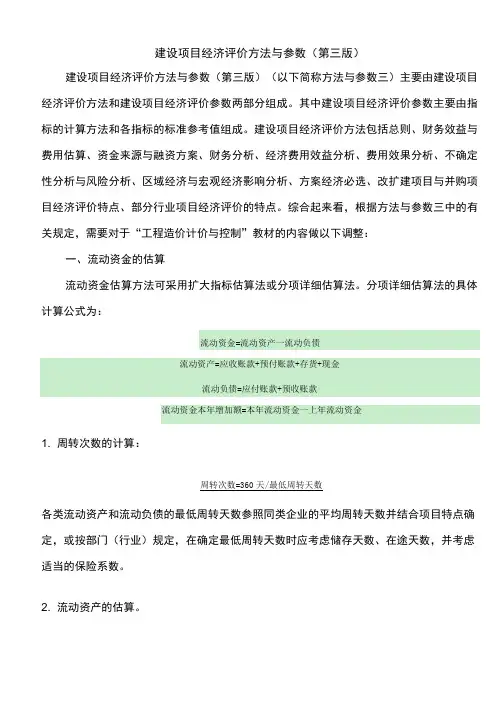

综合起来看,根据方法与参数三中的有关规定,需要对于“工程造价计价与控制”教材的内容做以下调整:一、流动资金的估算流动资金估算方法可采用扩大指标估算法或分项详细估算法。

分项详细估算法的具体计算公式为:流动资金=流动资产—流动负债流动资产=应收账款+预付账款+存货+现金流动负债=应付账款+预收账款流动资金本年增加额=本年流动资金—上年流动资金1.周转次数的计算:周转次数=360天/最低周转天数各类流动资产和流动负债的最低周转天数参照同类企业的平均周转天数并结合项目特点确定,或按部门(行业)规定,在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保险系数。

2.流动资产的估算。

(1)存货的估算。

存货是指企业在日常生产经营过程中持有以备出售,或者仍然处在生产过程,或者在生产或提供劳务过程中将消耗的材料或物料等,包括各类材料、商品、在产品、半成品和产成品等。

为简化计算,项目评价中仅考虑外购原材料、燃料、其他材料、在产品和产成品,并分项进行计算。

计算公式为:存货=外购原材料、燃料+其他材料+在产品+产成品外购原材料、燃料=年外购原材料、燃料费用/分项周转次数其他材料=年其他材料费用/其他材料周转次数在产品=(年外购原材料、燃料动力费用+年工资及福利费+ 年修理费+年其他制造费用)/在产品周转次数产成品=(年经营成本—年营业费用)/产成品周转次数其他制造费用是指由制造费用中扣除生产单位管理人员工资及福利费、折旧费、修理费后的其余部分。

建设项目经济评价方法与参数(第三版)建设项目经济评价方法与参数(第三版)(以下简称方法与参数三)主要由建设项目经济评价方法和建设项目经济评价参数两部分组成。

其中建设项目经济评价参数主要由指标的计算方法和各指标的标准参考值组成。

建设项目经济评价方法包括总则、财务效益与费用估算、资金来源与融资方案、财务分析、经济费用效益分析、费用效果分析、不确定性分析与风险分析、区域经济与宏观经济影响分析、方案经济必选、改扩建项目与并购项目经济评价特点、部分行业项目经济评价的特点。

综合起来看,根据方法与参数三中的有关规定,需要对于“工程造价计价与控制”教材的内容做以下调整:一、流动资金的估算流动资金估算方法可采用扩大指标估算法或分项详细估算法。

分项详细估算法的具体计算公式为:1. 周转次数的计算:周转次数=360天/最低周转天数各类流动资产和流动负债的最低周转天数参照同类企业的平均周转天数并结合项目特点确定,或按部门(行业)规定,在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保险系数。

2. 流动资产的估算。

(1)存货的估算。

存货是指企业在日常生产经营过程中持有以备出售,或者仍然处在生产过程,或者在生产或提供劳务过程中将消耗的材料或物料等,包括各类材料、商品、在产品、半成品和产成品等。

为简化计算,项目评价中仅考虑外购原材料、燃料、其他材料、在产品和产成品,并分项进行计算。

计算公式为:(2)应收账款估算。

应收账款是指企业对外销售商品、提供劳务尚未收回的资金,计算公式为:I应收账款=年经营成本/应收账款周转次数(3)预付账款估算。

预付账款是指企业为购买各类材料、半成品或服务所预先支付的款项,计算公式为:—I预付账款=外购商品或服务年费用金额/预付账款周转次数(4)现金需要量估算。

项目流动资金中的现金是指为维持正常生产运营必须预留的货币资金,计算公式为:I现金=(年工资及福利费+年其他费用)/现金周转次数年其他费用=制造费用+管理费用+营业费用一(以上三项费用中所含的工资及福利费、折旧费、摊销费、修理费)3. 流动负债估算。

建设项目经济评价方法与参数(第三版)建设项目经济评价方法与参数(第三版)(以下简称方法与参数三)主要由建设项目经济评价方法和建设项目经济评价参数两部分组成。

其中建设项目经济评价参数主要由指标的计算方法和各指标的标准参考值组成。

建设项目经济评价方法包括总则、财务效益与费用估算、资金来源与融资方案、财务分析、经济费用效益分析、费用效果分析、不确定性分析与风险分析、区域经济与宏观经济影响分析、方案经济必选、改扩建项目与并购项目经济评价特点、部分行业项目经济评价的特点。

综合起来看,根据方法与参数三中的有关规定,需要对于“工程造价计价与控制”教材的内容做以下调整:一、流动资金的估算流动资金估算方法可采用扩大指标估算法或分项详细估算法。

分项详细估算法的具体计算公式为:1. 周转次数的计算:各类流动资产和流动负债的最低周转天数参照同类企业的平均周转天数并结合项目特点确定,或按部门(行业)规定,在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保险系数。

2. 流动资产的估算。

(1)存货的估算。

存货是指企业在日常生产经营过程中持有以备出售,或者仍然处在生产过程,或者在生产或提供劳务过程中将消耗的材料或物料等,包括各类材料、商品、在产品、半成品和产成品等。

为简化计算,项目评价中仅考虑外购原材料、燃料、其他材料、在产品和产成品,并分项进行计算。

计算公式为:(2)应收账款估算。

应收账款是指企业对外销售商品、提供劳务尚未收回的资金,计算公式为:(3)预付账款估算。

预付账款是指企业为购买各类材料、半成品或服务所预先支付的款项,计算公式为:(4)现金需要量估算。

项目流动资金中的现金是指为维持正常生产运营必须预留的货币资金,计算公式为:3. 流动负债估算。

流动负债是指将在一年(含一年)或者超过1年的一个营业周期内偿还得债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他暂收应付款项、预提费用和一年内到期的长期借款等。

重庆大学城市科技学院课程设计报告书课程名称:工程经济学课程设计题目:学院:专业班级:学生姓名:学号指导教师:总评成绩:完成时间:摘要工程经济学课程设计是在工程经济学理论课程学习之后,通过为期1周的课程设计实践教学,使我们初步掌握工程经济学所涉及的调研技能,掌握工程经济学的原理知识,具有编写项目可行性研究报告的初步能力,熟练掌握工程项目的经济评价技术及相关的财务报表的编制,以及财务评价的技能。

本课程设计报告的主要内容分为六个部分:项目概况、基础数据及财务报表的编制、融资前分析、融资后分析、财务评价说明、财务评价结论。

根据本项目的计算,投资利润率为20.870%>15%,资本金利润率为39.214%>15%,所得税前内部收益率为19.902%>15%,所得税后内部收益率为15.159%>15%,自有资金内部收益率为24.248%>15%,所得税前净现值为12111.042万元>>0,所得税后净现值为2019.896万元>>0,自有资金净现值为10398.444万元>>0;静态投资回收期为6.127年<8年,动态投资回收期为9.805年>8年。

总之,项目的各项财务指标表明项目具有显着的盈利能力,同时项目的偿债能力强,并具有良好的项目生存能力,因此项目在财务上可行,但存在一定风险,投资者需要谨慎考虑。

关键词:新建项目,财务报表,财务指标,财务评价目录附件——任务书附件——新建工业项目财务评价资料附件——评分标准附件——学生自查表一、项目概况重庆三丝棉纺工厂新建项目,其主要技术和设备拟从国外引进。

厂址位于某城市近郊。

占用农田约30公顷,靠近铁路、公路、码头,水陆交通运输方便。

靠近主要原料和燃料产地,供应有保证。

水电供应可靠。

项目基准收益率为15%,基准投资回收期为8年。

1、生产规模和产品方案:该项目年产A产品60万吨。

2、实施进度:项目拟两年建成,三年达产,即在第三年投产当年生产负荷达到设计生产能力的60%,第四年达到80%,第五年达到100%。

建设项目经济评价方法与参数(第三版)一、流动资金的估算流动资金估算方法可采用扩大指标估算法或分项详细估算法。

分项详细估算法的具体计算公式为:流动资金=流动资产—流动负债流动资产=应收账款+预付账款+存货+现金流动负债=应付账款+预收账款流动资金本年增加额=本年流动资金—上年流动资金1.周转次数的计算:周转次数=360天/最低周转天数各类流动资产和流动负债的最低周转天数参照同类企业的平均周转天数并结合项目特点确定,或按部门(行业)规定,在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保险系数。

2.流动资产的估算。

(1)存货的估算。

存货是指企业在日常生产经营过程中持有以备出售,或者仍然处在生产过程,或者在生产或提供劳务过程中将消耗的材料或物料等,包括各类材料、商品、在产品、半成品和产成品等。

为简化计算,项目评价中仅考虑外购原材料、燃料、其他材料、在产品和产成品,并分项进行计算。

计算公式为:存货=外购原材料、燃料+其他材料+在产品+产成品外购原材料、燃料=年外购原材料、燃料费用/分项周转次数其他材料=年其他材料费用/其他材料周转次数在产品=(年外购原材料、燃料动力用度+年人为及福利费+年修理费+年其他制造费用)/在产品周转次数产成品=(年经营成本—年营业费用)/产成品周转次数其他制造费用是指由制造费用中扣除生产单位管理人员工资及福利费、折旧费、修理费后的其余部分。

(2)应收账款估算。

应收账款是指企业对外销售商品、供给劳务还没有收回的资金,计算公式为:应收账款=年经营成本/应收账款周转次数(3)预付账款估算。

预付账款是指企业为购买各类材料、半成品或服务所预先支付的款项,计算公式为:预付账款=外购商品或服务年费用金额/预付账款周转次数(4)现金需要量估算。

项目流动资金中的现金是指为维持正常生产运营必须预留的货币资金,计算公式为:现金=(年人为及福利费+年其他用度)/现金周转次数年其他费用=制造费用+管理费用+营业费用—(以上三项费用中所含的人为及福利费、折旧费、摊销费、修理费)3.流动负债估算。

目录财务评价 (1)〔一〕财务评价内容及步骤 (1)〔二〕财务评价根底数据与参数选取 (1)〔三〕销售收入与本钱费用估算 (4)〔四〕新设工程法人工程财务评价 (6)〔五〕既有工程法人工程财务评价 (10)〔六〕不确定性分析 (12)〔七〕非盈利性工程财务评价 (15)国民经济评价............................................................................................ 错误!未定义书签。

〔一〕国民经济评价范围和内容............................................................ 错误!未定义书签。

〔二〕国民经济效益与费用识别............................................................ 错误!未定义书签。

〔三〕影子价格的选取与计算................................................................ 错误!未定义书签。

〔四〕国民经济评价报表编制................................................................ 错误!未定义书签。

〔五〕国名经济评价指标计算................................................................ 错误!未定义书签。

〔六〕国民经济评价参数........................................................................ 错误!未定义书签。

社会评价.................................................................................................... 错误!未定义书签。