无形资产摊销表

- 格式:pdf

- 大小:206.48 KB

- 文档页数:1

无形资产摊销表模板篇一:新会计准则下无形资产确认及摊销新会计准则下无形资产确认及摊销的思考[摘要]无形资产是现代企业的一项重要的资产,在知识经济的大环境下,拥有无形资产就掌握了获取超额利润的资源。

因此企业研发和获取无形资产的热情大幅提高,对无形资产管理的手段也不断创新。

与此对应的,会计准则也重新修订了与无形资产的相关内容。

[关键词]新会计准则无形资产2006年财政部对《企业会计准则第6号——无形资产》进行了修订,新准则对研发费用会计处理方法的规定新准则明确规定,将企业内部研究开发项目的支出,分成研究阶段与开发阶段。

一、新准则对研发费用确认的相关研究新准则规定:研究阶段的支出全部计入管理费用;开发阶段的支出,能够满足下列条件时,应当确认为无形资产,否则计入管理费用,计入无形资产的条件包括:1、完成该无形资产以使其能够使用或出售在技术上具有可行性;2、具有完成该无形资产并使用或出售的意图;3、无形资产产生未来经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,应当证明其有用性;4、有足够的技术、财务资源和其他资源支持以完成该无形资产的开发并有能力使用或出售该无形资产;5、归属于该无形资产开发阶段的支出能够可靠计量。

新处理方法更严谨、更科学。

主要优点体现在以下几方面:首先是符合真实性原则。

这种方法更加客观地反映了企业的财务状况。

将符合条件的开发费用加以资本化作为企业无形资产的入账价值并在资产负债表中列示,可以使报表使用者通过会计报表了解企业在研究开发方面的投资力度及投资方向,并向他们明示企业管理层对投资开发项目成功的预期及对无形资产产生收益的评估等真实信息,使投资者可以根据自己对市场进一步的调研做出恰当的投资决策。

其次,体现谨慎性原则。

新会计准则将企业的研发活动分为研究与开发两个阶段。

研究活动的目的是为企业带来未来经济利益的科学知识成果,如果不进一步开发便产生有经济价值,其支出能否获得预期的经济利益具有很大的不确定性,不一定会给企业带来未来的经济利益。

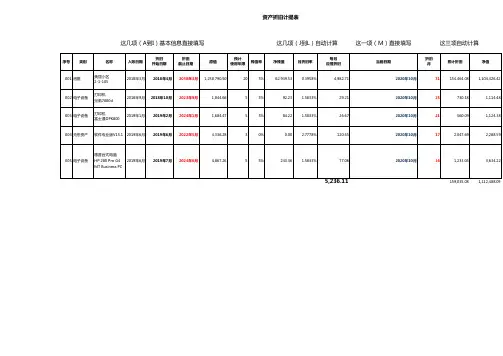

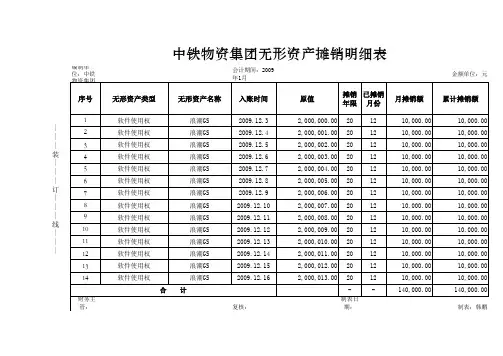

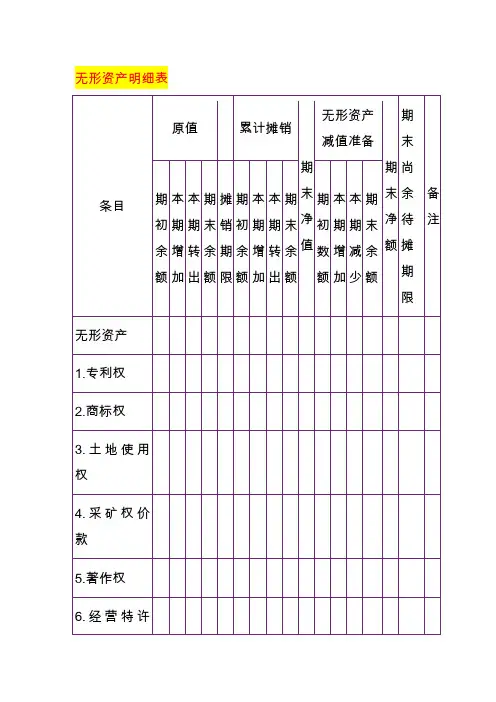

无形资产明细表

1、无形资产购买

借:无形资产

应交税费-应交增值税(进项税额)贷:银行存款/应付账款

2、无形资产摊销

借:管理费用(自用)

其他业务成本(出租)

制造成本(用于产品生产)

贷:累计摊销

3、无形资产减值

借:资产减值损失

贷:无形资产减值准备

4、无形资产出售

借:银行存款

无形资产减值准备

累计摊销

贷:无形资产

应交税务-应交增值税(销项税额)资产处置损益(可借可贷)

5、无形资产报废

借:营业外支出

无形资产减值准备

累计摊销

贷:无形资产

6、无形资产出租

借:银行存款

贷:其他业务收入

应交税费-应交增值税(销项税额)借:其他业务成本

贷:累计摊销

银行存款。

无形资产摊销表格模板带公式(二)无形资产摊销表格模板带公式1. 摊销公式摊销是指将无形资产在一定期限内按照合理的方法分摊到各个会计期间的过程。

无形资产摊销的公式可以根据具体的情况有所不同,以下是常用的摊销公式示例:直线摊销法直线摊销法是指将无形资产在其预计使用寿命内平均分摊到各个会计期间的摊销方法。

其公式如下:摊销费用 = (原值 - 残值) / 预计使用寿命例子:假设一台软件购置价值为100,000元,预计使用寿命为5年,残值为10,000元。

则每年的摊销费用为(100,000 - 10,000) / 5 = 18,000元。

加速摊销法加速摊销法是指在早期会计期间摊销费用较多,后期摊销费用逐渐减少的摊销方法。

常用的加速摊销法包括双倍余额递减法和年数总和递减法。

双倍余额递减法双倍余额递减法是指在每个会计期间,摊销费用为上一期末未摊销的净值的两倍,直到净值降至残值为止。

其公式如下:摊销费用 = 上期末未摊销净值 * 2例子:假设一项无形资产的初始价值为80,000元,残值为5,000元,摊销期限为5年。

根据双倍余额递减法,第一年的摊销费用为80,000 * 2 = 160,000元,第二年的摊销费用为(80,000 -160,000) * 2 = 240,000元,依此类推,直到净值降至5,000元为止。

年数总和递减法年数总和递减法是指将无形资产的摊销费用按照年数的倒数总和进行递减,最后将减少到残值。

其公式如下:摊销费用 = (初始价值 - 残值) * (预计使用寿命 - 当前会计期间 + 1) / [(预计使用寿命 + 1) * 预计使用寿命 / 2]例子:假设一项无形资产的初始价值为120,000元,残值为10,000元,预计使用寿命为6年。

根据年数总和递减法,第一年的摊销费用为(120,000 - 10,000) * (6 - 1 + 1) / [(6 + 1) * 6 / 2]= 21,000元,第二年的摊销费用为(120,000 - 10,000) * (6 - 2 + 1) / [(6 + 1) * 6 / 2] = 18,000元,依此类推,直到减少到残值。

累计摊销的例子什么是累计摊销?累计摊销是一种会计方法,用于分摊固定资产或无形资产的成本。

通过将资产成本在其有用寿命内分摊到会计期间,累计摊销反映了资产在使用过程中的价值流失情况。

这有助于公司正确评估资产的净值,并且符合会计准则的要求。

累计摊销的作用累计摊销有以下几个作用: 1. 评估资产价值:累计摊销帮助公司更准确地评估固定资产和无形资产的净值。

通过分摊资产成本,公司可以获得更真实的资产价值信息。

2. 合规要求:根据会计准则,固定资产和无形资产的成本必须在其使用寿命内进行分摊。

累计摊销是满足这一要求的方法。

3. 税收优势:累计摊销可以帮助公司在税务上获得一定的优惠。

分摊资产成本可以减少企业的应纳税额。

累计摊销的例子例子1:机器设备的累计摊销假设一家制造公司购买了一台机器设备,总成本为100,000美元,预计使用寿命为10年。

公司决定以直线法进行累计摊销。

按照直线法,公司需要将机器设备的总成本平均分摊到其预计使用寿命内的会计期间中。

因此,每年的摊销额为100,000美元除以10年,即10,000美元。

下面是该机器设备的累计摊销表:会计期间累计摊销第1年10,000美元第2年20,000美元第3年30,000美元第4年40,000美元第5年50,000美元第6年60,000美元第7年70,000美元第8年80,000美元第9年90,000美元第10年100,000美元如上表所示,每年的累计摊销金额逐渐增加,直到第10年达到机器设备的总成本。

例子2:无形资产的累计摊销假设一家软件开发公司购买了一项专利权,总成本为50,000美元,预计使用寿命为5年。

公司使用年限平均法进行累计摊销。

使用年限平均法要求将无形资产的总成本按照预计使用寿命的倒数进行分摊。

在本例中,每年的摊销额为50,000美元除以5年,即10,000美元。

下面是该无形资产的累计摊销表:会计期间累计摊销第1年10,000美元第2年20,000美元第3年30,000美元第4年40,000美元第5年50,000美元如上表所示,每年的累计摊销金额等于每年的摊销额,直到第5年达到无形资产的总成本。