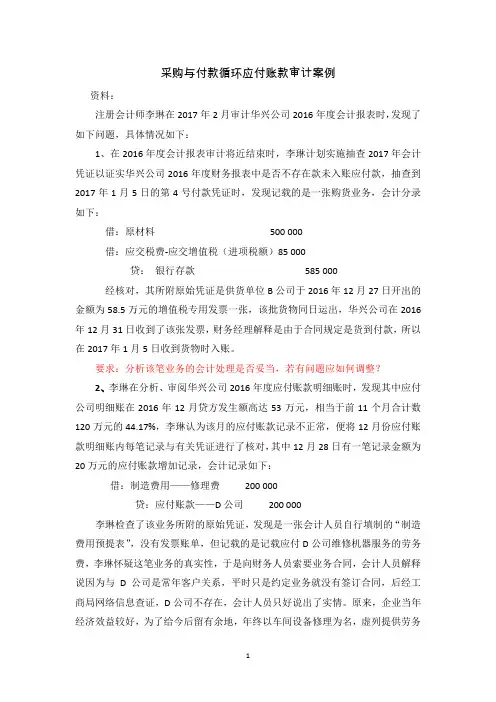

采购与付款业务循环审计范文

- 格式:doc

- 大小:156.00 KB

- 文档页数:18

授课题目 第五章 采购与付款业务循环审计

实施日程 第4周 授课时数 6

教学目的 通过教学,使学生了解采购与付款业务循环审计的内容,掌握采购与付款业务内部会计控制制度 通过实训让学生掌握采购与付款业务循环的审计方法

教学重点 采购与付款业务内部会计控制制度 采购与付款业务循环的审计方法

教学难点 采购与付款业务内部会计控制制度

教学方法 讲授法、实训与讨论结合

课程范型

教学过程

时间分配 教 学 内 容 时 间

复习旧课,新课导入 15分

采购与付款业务循环活动的内容 5分

采购与付款业务的审计目标 5分

采购与付款业务中常见的审计错报风险 15分

采购与付款业务的内部控制及测试 35分

通过实训使学生掌握采购与付款业务循环的审计方法 185分

教学过程设计

先讲授采购与付款业务循环审计的基本理论

然后通过上海立信会计师事务所内部培训材料 让学生分组讨论完成审计工作

通过实训让学生掌握采购与付款业务循环审计的审计方法

实践环节

教学条件 多媒体 备 注

教 学 过 程 与 教 学 内 容 教学提示 第一节 采购与付款审计业务概述

一 采购与付款业务的内容

1.请购材料、商品或劳务

这一环节需要注意的关键控制程序有两个,包括请购的材料、商品或劳务必须是实际生产或销售需要;必须经过授权批准

2.编制订购单

这一环节的关键控制程序是订购单预先连续编号并送至有关部门独立检查订购单处理。

3.验收与储存商品

这一环节的关键控制程序是验收与采购、保管、运输职责分离。

4.编制付款凭单,确认与记录负债

这一环节的关键控制程序是付款凭单预先编号并经过适当批准,每张凭单应与订购单、验收单和供应商发票相配合

5.支付货款

这一环节的关键控制程序是支票预先编号,并且经授权批准后支付货款

6.记录库存现金、银行存款支出

这一环节的关键控制程序是独立编制银行存款调节表

二 购货与付款业务的审计目标

1.确定已发生的购货与付款业务均已记录。

2.确定所记录的购货都已收到物品或已接受劳务。

3.确定固定资产的所有权。

4.确定固定资产、应付款项期末余额的正确性。

5.确定固定资产、应付款项披露的恰当性。

三 购货与付款业务中常见的重大错报风险

1.盲目采购或购建,造成资金积压与低效使用;

2.收受回扣、中饱私囊等贪污舞弊行为造成资金损失

3.混淆采购成本和资本性支出的界限;(教学提示1)

4.保管不善,变质报废;

5.固定资产与周转材料核算混淆;

6.固定资产闲置不处理,造成报废损耗;

1.举例说明该项目的重要性

教 学 过 程 与 教 学 内 容 教学提示

7.多提或少提折旧与减值准备,虚列维修费用支出。

第二节 采购与付款业务控制测试

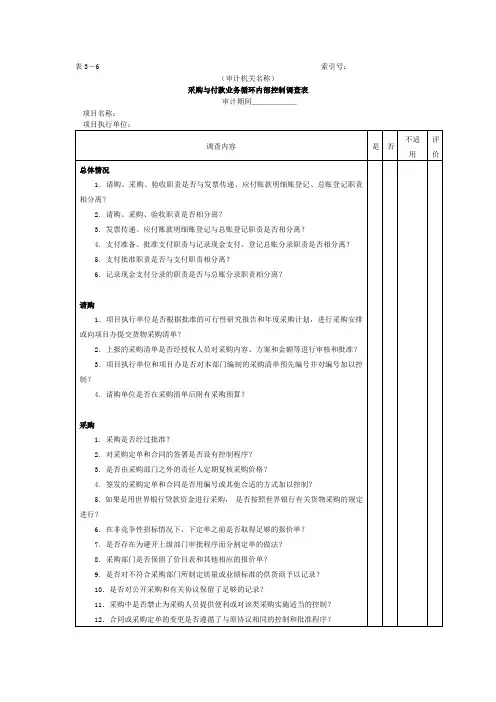

一 采购与付款业务内部控制的内容(重点、难点)(教学提示2)

采购与付款业务的内部控制一般包括以下内容:

1.职责分工控制

在采购与付款业务工作中,不相容职务应当分离。应当分离的职务主要有:物资的采购人员不能同时负责物资的验收保管;物资的采购人员、保管人员、使用人员不能同时负责会计记录;采购人员应与审批付款人员相分离;审批付款人员应与执行付款人员相分离;记录应付账款的人员与出纳人员相分离。

2.请购控制

请购控制包含以下内容:

(1)请购商品或劳务应填写请购单,请购单的内容必须完整

(2)请购单应根据生产需要和其他需要由仓库管理部门或其他部门根据授权填写

(3)请购单必须经有关主管人员审批,审批后的请购单送交采购部门

3.订购控制

订购控制包含以下内容:

(1)订购单内容必须正确、完整

(2)订购单应预先连续编号,以确保日后能被完整地保存,会计人员能对所有订货单进行处理

(3)在订购单发出前,必须由专人检查订购单是否得到授权人的签字,以及是否有经请购部门主管批准的请购单作为支持凭证,以确保订购单的有效性

(4)由专人复查订购单的编制过程和内容

(5)订购单应一式多份,在不同职能部门及供应商处均应保存

4.验收控制

货物的验收应由独立于请购、采购和会计部门外的部门及人员来承担,验收部门及人员的主要责任是检验收到货物的数量和质量

(1)验收人员应通过计数、过磅或测量等方法来证明收到的货物与货运单或订购单上所列的数量是否一致。

(2)验收人员应检验有无因运输造成的损坏,并在可能的范围内对货物的质量进

2.这部分内容比较枯燥,授课时需根据自身实践经历,结合课堂反馈效果,对该部分内容灵活的以案例贯穿教学

教 学 过 程 与 教 学 内 容 教学提示

行检验

(3)验收人员验收完毕之后,必须填制验收单或验收报告,并签字。

5.记录应付账款控制

(1)应付账款的记录必须由独立于请购、采购、验收、付款的人员来进行

(2)应付账款的入账必须以审核无误的供货商的发票、付款凭单等凭证为依据

(3)企业必须分别设置应付账款的总账和明细账来记录应付账款,并在月末进行总账和明细账余额核对,以检查记账过程中的差错

6.支付货款控制

独立检查已签发支票的总额与所处理的那批付款凭单的总额是否一致;支票应当由被授权的财务部门的人员负责签署;被授权签发支票的人员应确定每张支票都附有一张已经审批的未付款凭单,同时还应确定支票收款人姓名和金额与凭单内容的一致性;支票一经签署就应在其凭单和支持性凭证上用加盖印戳或打洞等方式将其注销,以免重复付款;不应签发无记名或空白的支票;支票应预先连续编号,保证支出支票存根的完整性和作废支票处理的恰当性;应确保只有被授权人员才能接近未使用的空白支票。

7.对账控制

每月月末,应由独立于应付账款明细账记录的人员将来自供应商的对账单与应付账款明细账核对。企业还应定期取得银行对账单并与银行存款余额的核对

二 采购与付款内部控制的测试(重点、难点)

1.内部控制的了解与初步评价(教学提示3)

注册会计师主要采用询问、观察、检查等方法,来了解采购与付款业务循环的主要内部控制,注册会计师在充分了解被审计主体在该循环的内部控制以后,注册会计师在采购与付款循环内部控制了解之后,应对内部控制进行初步评价,并初步估计其控制风险水平,以确定采购与付款循环内部控制是否可以依赖。如果可以依赖,且实施控制测试的成本低于因此而减少的实质性程序所需的成本,则应当进行控制测试。反之注册会计师就应该直接实施实质性程序,不再进行控制测试。

2.内部控制的控制测试和进一步评价

注册会计师主要实施以下程序对采购与付款循环内部进行控制测试:

(1)检查购货与付款业务的业务凭证

(2)检查购货与付款业务的账务处理

(3)实地观察或询问物资的保管情况

3.以课堂讨论、师生互动的形式回顾内部控制描述的三种方法 教 学 过 程 与 教 学 内 容 教学提示

(4)检查账簿的核对

三 购货业务控制测试

注册会计师对购货业务控制测试时,一般选择大额的和不寻常的项目进行抽样测试。 在审计实务中,注册会计师会依据教材上给出的购货业务控制测试一览表上所载明的事项对被审计主体在购货业务中的内部控制进行测试。

四 固定资产的内部控制及测试

1.固定资产的内部控制

在制造业企业中,固定资产在其资产总额中占有很大的比重,固定资产的购建会影响企业的库存现金流量,而固定资产的折旧、维修等费用则是影响其损益大小的重要因素。固定资产管理一旦失控,所造成的损失将远远超过流动资产。所以,为了确保固定资产的真实、完整、安全和有效利用,被审计单位应当建立专门的固定资产内部控制制度。具体内容涵盖如下方面:

(1)预算制度 :企业应通过正式或非正式的资金预算制度以合理控制固定资产增减和合理运用资金

(2)授权批准制度:企业的资本性预算只有经过董事会等高层管理机构批准方可生效;所有固定资产的取得和处置均需经企业管理当局的书面认可。

(3)账簿记录制度:设置固定资产总账、明细分类账和固定资产登记卡,按固定资产类别、使用部门和每项固定资产进行明细分类核算;固定资产的增减变化均应有充分的原始凭证

(4)职责分工制度。合理的职责分工制度要求:对固定资产的取得、记录、保管、使用、维修、处置等均应明确划分责任,由专门部门和专门人员负责。

(5)资本性支出和收益性支出的区分制度。企业应制定区分资本性支出和收益性支出的书面标准,以严格区分资本性支出和收益性支出。

(6)处置制度。企业应建立一套完善的固定资产处置制度,包括投资转出、报废、出售等,均要有一定的申请报批程序。

(7)定期盘点制度。企业应定期或者至少于每年年度终了对固定资产进行清查盘点,以查证所有账面的固定资产是否确实存在,其存放地点和保养状况是否适当,对盘盈、盘亏应及时查明原因,并作出处理。

8)维护保养制度。企业应制定严密的固定资产维护保养制度,以防止其因各种自

教 学 过 程 与 教 学 内 容 教学提示

然和人为的因素而遭受损失,并应建立日常维护和定期检修制度,以延长其使用寿命。

3.内部控制的控制测试和进一步评价

注册会计师对固定资产内部控制主要进行以下控制测试:

(1)预算制度的测试。

(2)授权批准制度的测试

(3)账簿记录制度的测试

(4)职责分工制度的测试

(5)资本性支出和收益性支出的区分制度的测试

6)处置制度的测试

(7)定期盘点制度的测试

(8)维护保养制度的测试

注册会计师对固定资产内部控制进行控制测试后,对被审计单位固定资产内部控制设计和执行情况有了更准确的了解,应对固定资产内部控制的健全性、有效性进行进一步评价,并重新估计控制风险水平,以修订固定资产实质性程序计划。

本 课 小 结

1. 采购与付款业务循环活动的内容 3. 采购与付款业务中常见的审计错报风险

2. 采购与付款业务的审计目标 4. 采购与付款业务的内部控制及测试

作 业 布 置

教 学 心 得