财政授权直接支付流程图图文稿

- 格式:docx

- 大小:54.49 KB

- 文档页数:4

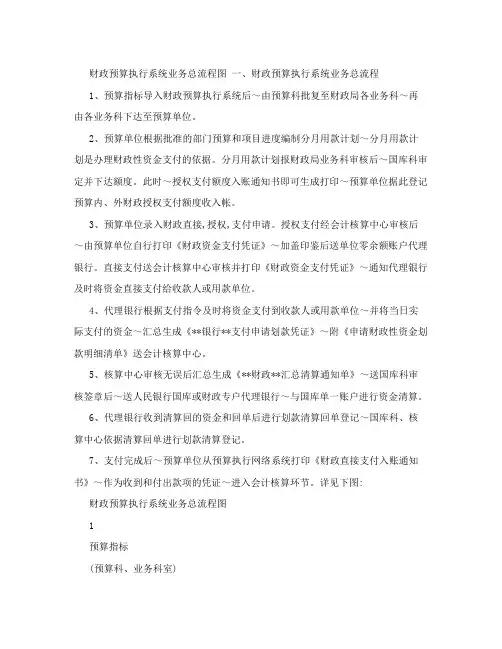

财政预算执行系统业务总流程图一、财政预算执行系统业务总流程1、预算指标导入财政预算执行系统后,由预算科批复至财政局各业务科,再由各业务科下达至预算单位。

2、预算单位根据批准的部门预算和项目进度编制分月用款计划,分月用款计划是办理财政性资金支付的依据。

分月用款计划报财政局业务科审核后,国库科审定并下达额度。

此时,授权支付额度入账通知书即可生成打印,预算单位据此登记预算内、外财政授权支付额度收入帐。

3、预算单位录入财政直接(授权)支付申请。

授权支付经会计核算中心审核后,由预算单位自行打印《财政资金支付凭证》,加盖印鉴后送单位零余额账户代理银行。

直接支付送会计核算中心审核并打印《财政资金支付凭证》,通知代理银行及时将资金直接支付给收款人或用款单位。

4、代理银行根据支付指令及时将资金支付到收款人或用款单位,并将当日实际支付的资金,汇总生成《**银行**支付申请划款凭证》,附《申请财政性资金划款明细清单》送会计核算中心。

5、核算中心审核无误后汇总生成《**财政**汇总清算通知单》,送国库科审核签章后,送人民银行国库或财政专户代理银行,与国库单一账户进行资金清算。

6、代理银行收到清算回的资金和回单后进行划款清算回单登记,国库科、核算中心依据清算回单进行划款清算登记。

7、支付完成后,预算单位从预算执行网络系统打印《财政直接支付入账通知书》,作为收到和付出款项的凭证,进入会计核算环节。

详见下图:财政预算执行系统业务总流程图二、分月用款计划流程分月用款计划是单位预算支出活动的月度执行方案,是一个时期(如一个月)预算执行的计划。

预算单位根据批准的部门预算、预算外收入完成情况和项目进度科学编制分月用款计划。

分月用款计划是办理财政性资金支付的依据。

1、预算单位计划经办人在预算执行网络系统中编制分月用款计划。

计划审核人审核并报财政局主管业务科室。

2、财政局主管业务科室初审后,用款计划由国库科审核并下达用款额度。

详见下图:三、财政资金支付管理1、财政直接支付业务流程2、财政授权支付业务流程3、退款业务流程四、工资统发管理工资统发同财政直接支付业务流程相似。

财政预算执行系统业务总流程图一、财政预算执行系统业务总流程1、预算指标导入财政预算执行系统后~由预算科批复至财政局各业务科~再由各业务科下达至预算单位。

2、预算单位根据批准的部门预算和项目进度编制分月用款计划~分月用款计划是办理财政性资金支付的依据。

分月用款计划报财政局业务科审核后~国库科审定并下达额度。

此时~授权支付额度入账通知书即可生成打印~预算单位据此登记预算内、外财政授权支付额度收入帐。

3、预算单位录入财政直接,授权,支付申请。

授权支付经会计核算中心审核后~由预算单位自行打印《财政资金支付凭证》~加盖印鉴后送单位零余额账户代理银行。

直接支付送会计核算中心审核并打印《财政资金支付凭证》~通知代理银行及时将资金直接支付给收款人或用款单位。

4、代理银行根据支付指令及时将资金支付到收款人或用款单位~并将当日实际支付的资金~汇总生成《**银行**支付申请划款凭证》~附《申请财政性资金划款明细清单》送会计核算中心。

5、核算中心审核无误后汇总生成《**财政**汇总清算通知单》~送国库科审核签章后~送人民银行国库或财政专户代理银行~与国库单一账户进行资金清算。

6、代理银行收到清算回的资金和回单后进行划款清算回单登记~国库科、核算中心依据清算回单进行划款清算登记。

7、支付完成后~预算单位从预算执行网络系统打印《财政直接支付入账通知书》~作为收到和付出款项的凭证~进入会计核算环节。

详见下图: 财政预算执行系统业务总流程图1预算指标(预算科、业务科室)分月用款计划上报审核(预算单位、业务科室)授权支付额度入账通用款计划,额度,下达书即可生成打印 (国库科) 财政授权支付申请(预算单位) 财政直接支付申请(预算单位)财政授权支付审核(核算中心) 财政直接支付审核(核算中心)打印财政资金支付凭证(核算中心) 打印财政资金支付凭证(预算单位) 支付确认、日终生成打印申请划款凭证及清单(代理银行)汇总清算单生成打印(核算中心)汇总清算签章(国库科)划款清算资金(清算银行)划款清算回单登记划款清算回单登记划款清算回单登记(核算中心) (代理银行) (国库科)直接支付入账通知书生成打印(预算单位)支付流程结束进入核算环节2二、分月用款计划流程分月用款计划是单位预算支出活动的月度执行方案~是一个时期,如一个月,预算执行的计划。

财政预算执行系统业务总流程图一、财政预算执行系统业务总流程1、预算指标导入财政预算执行系统后,由预算科批复至财政局各业务科,再由各业务科下达至预算单位。

2、预算单位根据批准的部门预算和项目进度编制分月用款计划,分月用款计划是办理财政性资金支付的依据。

分月用款计划报财政局业务科审核后,国库科审定并下达额度。

此时,授权支付额度入账通知书即可生成打印,预算单位据此登记预算内、外财政授权支付额度收入帐。

3、预算单位录入财政直接(授权)支付申请。

授权支付经会计核算中心审核后,由预算单位自行打印《财政资金支付凭证》,加盖印鉴后送单位零余额账户代理银行。

直接支付送会计核算中心审核并打印《财政资金支付凭证》,通知代理银行及时将资金直接支付给收款人或用款单位。

4、代理银行根据支付指令及时将资金支付到收款人或用款单位,并将当日实际支付的资金,汇总生成《**银行**支付申请划款凭证》,附《申请财政性资金划款明细清单》送会计核算中心。

5、核算中心审核无误后汇总生成《**财政**汇总清算通知单》,送国库科审核签章后,送人民银行国库或财政专户代理银行,与国库单一账户进行资金清算。

6、代理银行收到清算回的资金和回单后进行划款清算回单登记,国库科、核算中心依据清算回单进行划款清算登记。

7、支付完成后,预算单位从预算执行网络系统打印《财政直接支付入账通知书》,作为收到和付出款项的凭证,进入会计核算环节。

详见下图:财政预算执行系统业务总流程图二、分月用款计划流程分月用款计划是单位预算支出活动的月度执行方案,是一个时期(如一个月)预算执行的计划。

预算单位根据批准的部门预算、预算外收入完成情况和项目进度科学编制分月用款计划。

分月用款计划是办理财政性资金支付的依据。

1、预算单位计划经办人在预算执行网络系统中编制分月用款计划。

计划审核人审核并报财政局主管业务科室。

2、财政局主管业务科室初审后,用款计划由国库科审核并下达用款额度。

详见下图:三、财政资金支付管理1、财政直接支付业务流程2、财政授权支付业务流程3、退款业务流程四、工资统发管理工资统发同财政直接支付业务流程相似。

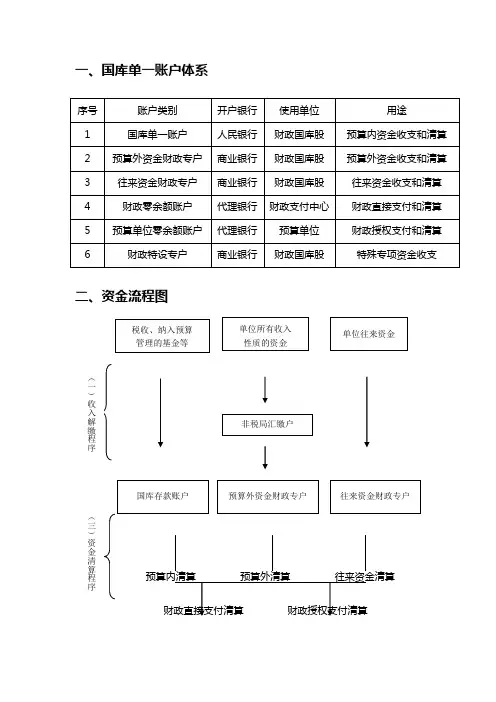

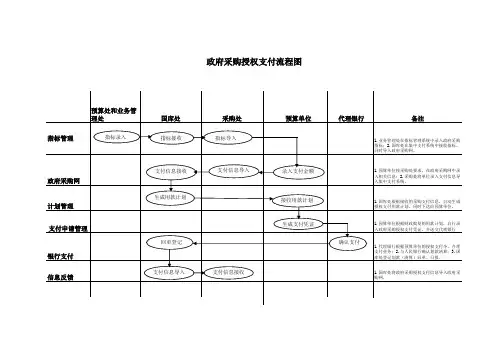

一、国库单一账户体系二、资金流程图预算内清算预算外清算往来资金清算财政直接支付财政授权支付9预算内清算流程说明:一、流程A-C为用款计划与额度批复程序。

预算单位根据财政部门批准下达的年初拨款控制数或预算指标,分月编制本单位用(二)资金支付程序款计划;用款计划经财政对口业务管理股室审核后,财政国库股批复直接支付额度并通知支付中心和预算单位。

二、流程1-9为财政直接支付程序预算单位发生工资、工程和物品及服务采购支出或其他特定用途支出时,在其直接支付额度内,通过财政国库集中支付系统录入直接支付申请。

支付中心对单位直接支付申请和相关原始凭证审核确认后,向代理银行开具《财政直接支付凭证》;代理银行在与财政国库集中支付系统相关信息和预留印鉴核对一致后,通过财政零余额账户将资金先予支付给收款人或用款单位,并将付款回单送支付中心;支付中心据以通知预算单位入账。

每日银行营业终了前,财政国库股汇总当日清算额度,通知人行国库和代理银行财政专户办理资金清算;代理银行通过银行清算系统,将垫付的预算内资金从人行国库、垫付的预算外和往来资金从财政专户划转到财政零余额账户,结平该账户余额为零。

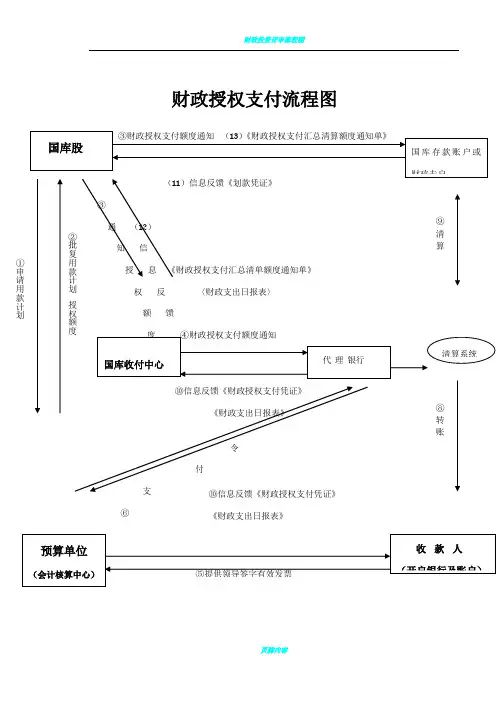

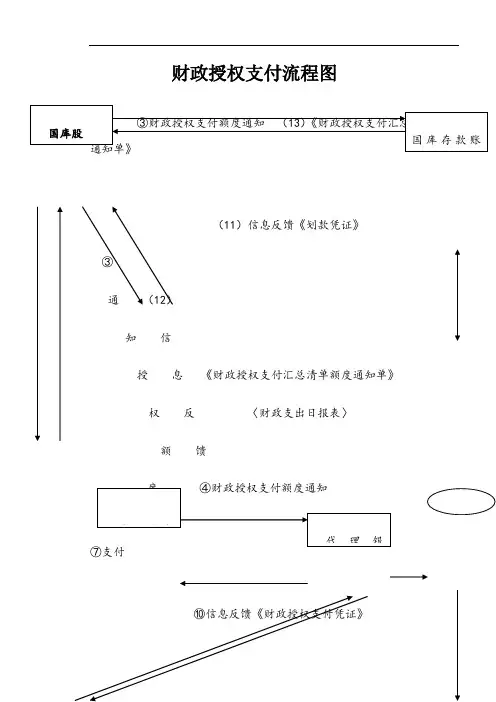

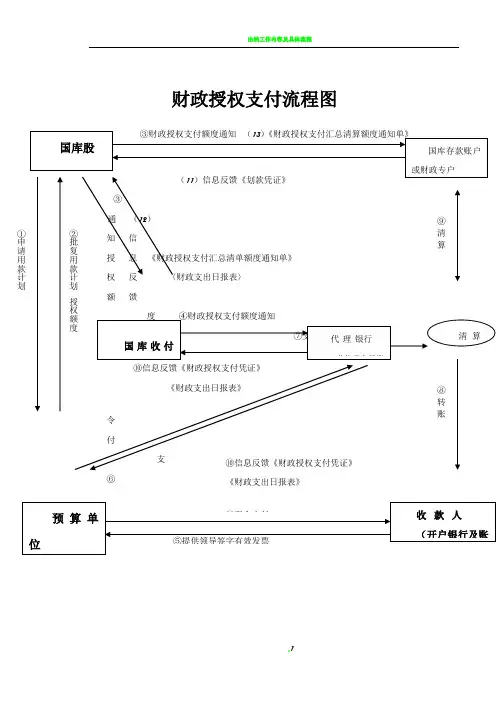

财政授权支付流程图6清算流程说明:一、流程A-C为用款计划与额度批复程序。

预算单位根据财政部门批准下达的年初拨款控制数或预算指标,分月编制本单位用款计划;用款计划经财政对口业务管理股室审核后,财政国库股批复授权支付额度并通知支付中心、预算单位、人民银行和代理银行。

二、流程1-6为财政授权支付程序预算单位发生未纳入直接支付的工资支出、零星购买支出及特别紧急支出时,在其授权支付额度内,自行开具《财政授权支付凭证》交代理银行。

代理银行在与财政国库集中支付系统相关信息和预留印鉴核对一致后,通过单位零余额账户将资金先予支付给收款人。

每日银行营业终了前,财政国库股汇总当日清算额度,通知人行国库办理资金清算;代理银行通过银行清算系统,将垫付资金从人行国库划转到单位零余额账户,结平该账户余额为零。

直接支付授权支付流程第一篇:直接支付授权支付流程直接支付业务流程图示(预算内资金)预算部门正式指标录入指标初审指标终审下达(出纳岗)计划录入预算单位(会计岗)用款计划一审(出纳岗)用款计划上报单生成、打印(国库股)计划终审(出纳岗)用款申请录入(国库股)计划批复单下达、打印国库部门(国库股)计划初审(会计岗)用款申请一审预算单位(会计岗)用款申请上报单生成单位入账通知书登记(会计岗)用款申请上报单打印(支付中心)用款申请审核支付(支付中心)生成直接支付凭证中心(中心)直接支付凭证回单登记(支付中心)打印直接支付凭证支付凭证确认代理(代理行)划款清算回单登记(代理行)生成、打印入账通知书银行生成、打印划款申请凭证(出纳岗)批复计划登记支付中心清算银行生成、打印直接支付汇总清算通知单(国库部门)划款清算回单登记确认划款清算授权支付业务流程图示(预算内资金)预算部门正式指标录入指标初审指标终审下达预算单位(出纳岗)计划录入(会计岗)用款计划一审(会计岗)用款计划上报单生成、打印(国库股)计划批复单下达、打印国库部门(国库股)计划初审(国库股)计划终审(出纳岗)批复计划登记授权支付凭证回单登记(出纳岗)用款申请录入预算单位(会计岗)生成授权支付凭证(会计岗)用款申请审核单位授权支付日报登记(中心或国库股)授权支付额度通知单打印送至代理行登记(中心或国库股)授权汇总清算额度通知单打印送至清算行登记(会计岗)打印授权支付凭证支付凭证确认(代理行)生成、打印授权支付日报代理银行生成、打印划款申请凭证(代理行)划款清算回单登记国库股操作确认划款清算(国库股)划款清算回单登记清算银行(支付中心)划款清算回单登记直接支付业务流程图示(预算外资金及各财政专户资金)各业务股室正式指标录入指标初审并同时指标下达(出纳岗)计划录入预算单位(会计岗)用款计划一审(出纳岗)用款计划上报单生成、打印(国库股)计划终审(出纳岗)用款申请录入(国库股)计划批复单下达、打印国库部门(各业务股室)计划初审(会计岗)用款申请一审预算单位(会计岗)用款申请上报单生成单位入账通知书登记(会计岗)用款申请上报单打印(支付中心)用款申请审核支付(支付中心)生成直接支付凭证中心(中心)直接支付凭证回单登记(支付中心)打印直接支付凭证支付凭证确认代理(代理行)划款清算回单登记(代理行)生成、打印入账通知书银行生成、打印划款申请凭证(出纳岗)批复计划登记支付中心清算银行生成、打印直接支付汇总清算通知单(国库部门)划款清算回单登记确认划款清算授权支付业务流程图示(预算外资金及各财政专户资金)各业务股室(各业务股室)正式指标录入(各业务股室负责人)指标初审并下达预算单位(单位出纳)计划录入(单位会计)用款计划一审(单位会计)用款计划上报单生成、打印国库部门(各业务股室)计划初审(国库股)计划终审(出纳岗)批复计划登记授权支付凭证回单登记(国库股)计划批复单下达、打印(出纳岗)用款申请录入预算单位(财务岗)生成授权支付凭证(财务岗)用款申请审核单位授权支付日报登记(中心或国库股)授权支付额度通知单打印送至代理行登记(中心或国库股)授权汇总清算额度通知单打印送至清算行登记(财务岗)打印授权支付凭证支付凭证确认(代理行)生成、打印授权支付日报代理银行生成、打印划款申请凭证(代理行)划款清算回单登记国库部门操作确认划款清算(国库部门)划款清算回单登记清算银行(支付中心)划款清算回单登记第二篇:财政直接支付财政直接支付2013-3-7 14:39:22东奥会计在线字体:大小1111目录定义流程规范相关事项与授权支付区别定义财政直接支付是国库集中支付的一种方式,是指预算单位按照部门预算和用款计划确定的资金用途,提出支付申请,经财政国库执行机构审核后开出支付令,送代理银行,通过国库单一账户体系中的财政零余额账户或预算外资金支付专户,直接将财政性资金支付到收款人或收款单位账户。

财政预算执行系统业务总流程图一、财政预算执行系统业务总流程1、预算指标导入财政预算执行系统后,由预算科批复至财政局各业务科,再由各业务科下达至预算单位。

2、预算单位根据批准的部门预算和项目进度编制分月用款计划,分月用款计划是办理财政性资金支付的依据。

分月用款计划报财政局业务科审核后,国库科审定并下达额度。

此时,授权支付额度入账通知书即可生成打印,预算单位据此登记预算内、外财政授权支付额度收入帐。

3、预算单位录入财政直接(授权)支付申请。

授权支付经会计核算中心审核后,由预算单位自行打印《财政资金支付凭证》,加盖印鉴后送单位零余额账户代理银行。

直接支付送会计核算中心审核并打印《财政资金支付凭证》,通知代理银行及时将资金直接支付给收款人或用款单位。

4、代理银行根据支付指令及时将资金支付到收款人或用款单位,并将当日实际支付的资金,汇总生成《**银行**支付申请划款凭证》,附《申请财政性资金划款明细清单》送会计核算中心。

5、核算中心审核无误后汇总生成《**财政**汇总清算通知单》,送国库科审核签章后,送人民银行国库或财政专户代理银行,与国库单一账户进行资金清算。

6、代理银行收到清算回的资金和回单后进行划款清算回单登记,国库科、核算中心依据清算回单进行划款清算登记。

7、支付完成后,预算单位从预算执行网络系统打印《财政直接支付入账通知书》,作为收到和付出款项的凭证,进入会计核算环节。

详见下图:财政预算执行系统业务总流程图二、分月用款计划流程分月用款计划是单位预算支出活动的月度执行方案,是一个时期(如一个月)预算执行的计划。

预算单位根据批准的部门预算、预算外收入完成情况和项目进度科学编制分月用款计划。

分月用款计划是办理财政性资金支付的依据。

1、预算单位计划经办人在预算执行网络系统中编制分月用款计划。

计划审核人审核并报财政局主管业务科室。

2、财政局主管业务科室初审后,用款计划由国库科审核并下达用款额度。

详见下图:三、财政资金支付管理1、财政直接支付业务流程2、财政授权支付业务流程3、退款业务流程四、工资统发管理工资统发同财政直接支付业务流程相似。

优化财政支付流程,完善国库集中支付管理财政支付中心课题组财政支付流程是否科学合理,关系到财政资金能否安全有效运转、财政改革是否能达到预期目标。

如何让安全与效率高度结合是优化财政支付流程的核心。

在确保资金安全的前提下如何减少拨付环节,不断利用现代科技手段,达到提高拨付效率,增强财政资金使用效率是支付中心永恒的课题。

随着财政支付改革的不断深入,我们也发现在财政支付流程上还存在一些问题,需要在深化改革的过程中改进和完善。

为此我中心于9月到安徽、大连等地进行调研,学习外省国库管理先进经验,并希望能总结出完善我市财政支付流程的做法,现就此次调研的情况及今后我市财政支付流程改进的建议汇报如下:一、安徽省财政集中支付流程的基本情况:(一)具体操作流程如下:1、财政直接支付方式流程图:2、财政授权支付方式流程图:(二)执行财政集中支付流程的优点:1、预算单位每一笔资金的支付都要到国库支付中心办理,支付中心每天都能掌握预算单位财政性资金的实际支出情况。

2、取消单位帐户后,单位所有的开支在支付中心一个帐户办理,改变了原来财政资金多环节拨付和多户头存放的问题。

3、授权支付方式进行事前审核,建立了全程动态监控机制,有效地控制了不合理的支出。

(三)执行财政集中支付流程的缺点:1、预算的编制与执行并未分开,未能实行直通车式的拨付,增加了支出环节。

2、取消纸制的支付方式,是否能够确保资金的安全。

3、计划申报流程较长,影响拨款进度。

二、大连市财政集中支付流程的基本情况:大连市于2005年1月1日起在市本级正式启动了财政国库管理制度改革工作。

其现行模式与我市差不多。

具体的流程图如下:1、用款计划业务流程图:2、财政直接支付业务流程图:3、财政授权支付业务流程图:因厦门财政至今仍未将工资统发及部分政府采购纳入集中支付,而大连市财政已将工资统发及政府采购全部纳入集中支付,这对于今后厦门财政的国库集中支付改革是值得借鉴的。

它不仅方便了单位的及时用款,促进了预算单位提高财务管理水平,也规范了预算单位的支出行为。

财政直接支付与授权支付有什么区别财政直接支付的流程财政直接支付与授权支付有什么区别1、流程上的区别,财政直接支付直接上报财政局国库支付中心。

授权支付需要先向财政部申请用款额。

2、指令签发方的区别,财政直接支付由财政部门向中国人民银行和代理银行签发支付指令。

由预算单位按照财政部门的授权,自行向代理银行签发支付指令。

3、支出内容的区别。

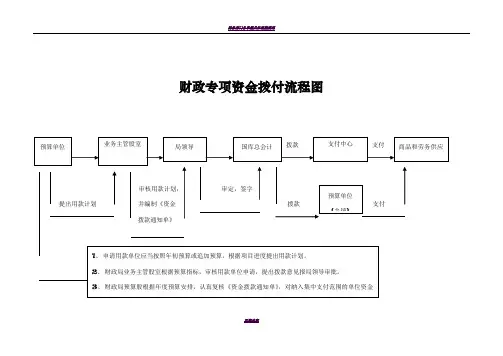

财政直接支付的流程1、由预算单位按照年初部门预算控制数或批准的部门预算(包括调整预算),按季编制分月用款计划,向财政部门申报,并由财政部门正式批复给预算单位。

2、预算单位需要支付资金时,由预算单位根据财政部门批复的分月用款计划,向财政部门提出支付申请。

3、财政部门审核无误后,向代理银行签发财政直接支付令,通知代理银行从财政零余额账户付款给收款人(垫付),同时向中国人民银行或预算外非税收入财政专户行发出清算信息。

4、每日营业终了,财政部门从国库单一账户或预算外非税收入财政专户付款到代理银行财政零余额账户。

财政授权支付的流程1、由预算单位按照年初部门预算控制数或批准的部门预算(包括调整预算)按季编制分月用款计划,并向财政部门申报。

2、财政部门批复后,每月25日向代理银行下达下一月份授权支付额度,同时通知中国人民银行或预算外非税收入资金财政专户银行。

3、代理银行负责将授权支付额度以到帐通知书的形式通知到预算单位。

预算单位在月度用款额度内,根据支出需要自行开具授权支付令并通知授权支付代理银行,由代理银行按照财政部门批复的额度从预算单位零余额账户中付款垫支。

4、每日营业终了,财政部门从国库单一账户或预算外非税收入财政专户付款到代理银行预算单位零余额账户。

财政授权直接支付流程

图

Company number【1089WT-1898YT-1W8CB-9UUT-92108】

财政授权支付程序财政授权支付程序适用于未纳入工资支出、工程采购支出,物品、服务采购支出管理的购买支出和零星支出。

包括单件物品或单项服务购买额不足10万元人民币的购买支出;额不足50万元人民币的工程项目支出,以及特别紧急的支出。

财政部根据批准的预算单位用款计划中月度授权支付额度,每月25月前以“财政授权支付汇总清算通知单”、“财政授权支付通知单”的形式分别通知中国人民、代理银行。

“财政授权支付通知单”确定各基层预算单位下一月度授权支付的资金使用额度。

财政授权支付流程图

令

付

支

⑥

2(包括工程、及)、转移和其他有特定用途支出的财政性资金直接支付到商品、劳务或其他受款对象。

单位不得将不应支付给职工个人的资金转入职工个人卡、折,严禁单位利用职工个人卡、折等套取现金。

财政直接支付流程图

⑦拒绝支

⑤支持申馈

反

息信 ⑩。