管理会计第五章 预测分析 目标利润预测分析举例

- 格式:pdf

- 大小:96.26 KB

- 文档页数:2

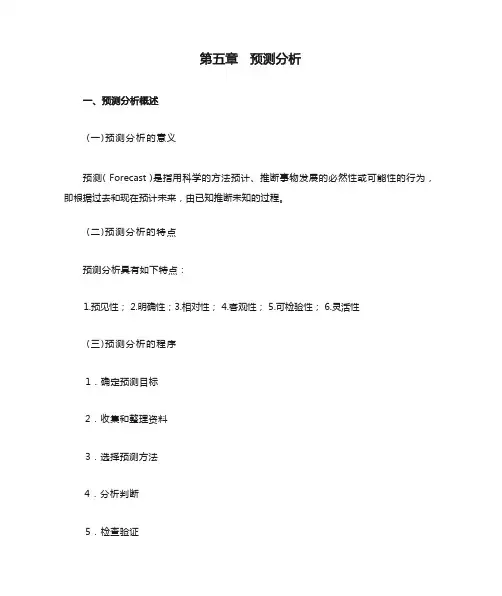

(一)预测分析的意义预测( Forecast )是指用科学的方法预计、推断事物发展的必然性或可能性的行为,即根据过去和现在预计未来,由已知推断未知的过程。

(二)预测分析的特点预测分析具有如下特点:1.预见性;2.明确性;3.相对性;4.客观性;5.可检验性;6.灵活性(三)预测分析的程序1.确定预测目标2.收集和整理资料3.选择预测方法4.分析判断5.检查验证6.修正预测值7.报告预测结论(四)预测分析的方法1.定量分析法( 1 ) 趋势外推分析法趋势外推分析法是指将时间作为制约预测对象变化的自变量,把未来作为历史的自然延续,属于按事物自身发展趋势进行预测的一类动态预测方法。

( 2 ) 因果预测分析法因果预测分析法是指根据变量之间存在的因果函数关系,按预测因素(即非时间自变量)的未来变动趋势来推测预测对象(即因变量)未来水平的一类相关预测方法。

2.定性分析法3.两类方法的关系定性分析法与定量分析法在实际应用中并非相互排斥,而是相互补充,相辅相成。

定量分析法虽然较精确,但许多非计量因素无法考虑。

(五)预测分析的基本内容1.销售预测;2.利润预测;3.成本预测;4.资金预测(一)销售预测的意义(二)判断分析法的种类和特点1.推销员判断法推销员判断法又称意见汇集法,是由企业的推销人员根据他们的调查,将各个顾客或各类顾客对特定预测对象的销售预测值填入卡片或表格,然后由销售部门经理对此进行综合分析以完成预测销售任务的一种方法。

2.综合判断法综合判断法是由企业召集有关经营管理人员,特别是那些最熟悉销售业务的销售主管人员,以及各地经销商负责人集中开会,由他们在会上根据多年的实践经验和判断能力对特定产品未来销售量进行判断和预测的一种方法。

3.专家判断法( 1 )专家个人意见集合法( 2 )专家小组法( 3 )特尔菲法(三)趋势外推分析法的种类及其应用1.平均法平均法是指根据所掌握的特定预测对象若干时期的销售量历史资料,按照一定方法进行处理,计算其平均值,以确定预测销售量的一类方法。

本量利分析案例北京市当代剧院是一家以服务社区、为提供群众高雅艺术的非营利组织。

日前已经宣告了其来年的经营安排。

根据剧院的管理导演麦根的意向,新季的第一部戏将是《莎士比亚著作集锦》。

“人们将会喜欢这部戏剧,”麦根说到,“他确实令人捧腹大笑。

它拥有所有最著名的饰演莎士比亚戏剧的一线演员。

演出尝试展示37部戏剧和154首十四行诗,而所有这一切仅仅在两小时内完成。

”虽然每月卖出大约8 000张戏票,卖根说他期望这会是剧院最好的一年。

“记住,”他指出,“对我们来说,好的年份并不意味着较高的利润,因为当代剧院是个非营利组织。

对我们来说,好的年份意味着许多人观看我们的戏剧,享受着我们所能提供的最好的当代剧院艺术。

”对麦根来说,当代剧院是个现实的梦想。

“我在大学里学习高雅艺术,”他说,“并且我想成为一名演员。

我花了10年时间在北京人艺充分展示自己的才干,并花了两年多的时间在伦敦获得了MFA。

但是,我一直清楚自己最终想成为一名导演。

当代剧院给了我想要的一切。

我在这个古老剧院中管理着美妙的戏剧公司。

我一年导演了6部戏剧,并且通常在一两部戏中参加演出。

”卖根解释说,当北京市政府同意其使用具有历史意义的市剧院做当代剧院时,戏剧公司从中获得了很大的发展。

“北京市可获得月租费,外加一份来自戏票销售收入的报酬。

我们尽力保持票价的合理性,因为我们的目标是将戏剧带入到尽可能多的人们生活中去。

当然,从财务上说,我们的目标是每年收支刚好持平。

我们不想获利,但是我们也不能亏损运作。

我们要支付剧本的版税、演员以及其他雇员的工资、保险费以及公用事业费等等。

陶醉在戏剧里是很容易的,但是注意到事情的商业方面也是我工作的一个重要部分。

有时,寻求我们的损益平衡点是很棘手的。

我们不得不测算我们的成本会是多少,票价应定在什么水平上,并且估算我们将会从我们的朋友和支持者那里获得多少慈善行捐赠。

即从财务上又从艺术上知道我们的行动是至关重要的。

我们想在未来的许多年中都要将伟大的戏剧带给朝阳区人民。

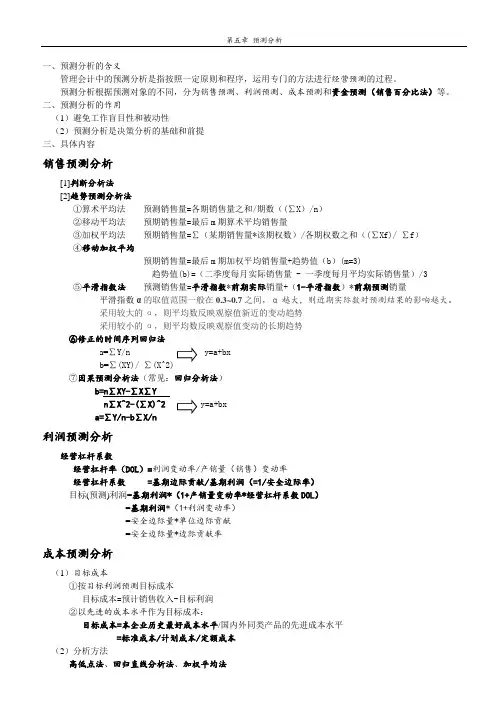

一、预测分析的含义管理会计中的预测分析是指按照一定原则和程序,运用专门的方法进行经营预测的过程。

预测分析根据预测对象的不同,分为销售预测、利润预测、成本预测和资金预测(销售百分比法)等。

二、预测分析的作用(1)避免工作盲目性和被动性(2)预测分析是决策分析的基础和前提三、具体内容销售预测分析[1]判断分析法[2]趋势预测分析法①算术平均法预测销售量=各期销售量之和/期数((∑X)/n)②移动平均法预期销售量=最后m期算术平均销售量③加权平均法预期销售量=∑(某期销售量*该期权数)/各期权数之和((∑Xf)/ ∑f)④移动加权平均预期销售量=最后m期加权平均销售量+趋势值(b)(m=3)趋势值(b)=(二季度每月实际销售量 - 一季度每月平均实际销售量)/3⑤平滑指数法预测销售量=平滑指数*前期实际销量+(1-平滑指数)*前期预测销量平滑指数α的取值范围一般在0.3~0.7之间,α越大,则近期实际数对预测结果的影响越大。

采用较大的α,则平均数反映观察值新近的变动趋势采用较小的α,则平均数反映观察值变动的长期趋势⑥修正的时间序列回归法a=∑b=∑(XY)/ ∑(X^2)⑦因果预测分析法(常见:回归分析法)b=n∑XY-∑X∑Yn∑X^2-(∑X)^2a=∑Y/n-b∑X/n利润预测分析经营杠杆系数经营杠杆率(DOL)=利润变动率/产销量(销售)变动率经营杠杆系数=基期边际贡献/基期利润(=1/安全边际率)目标(预测)利润=基期利润*(1+产销量变动率*经营杠杆系数DOL)=基期利润*(1+利润变动率)=安全边际量*单位边际贡献=安全边际量*边际贡献率成本预测分析(1)目标成本①按目标利润预测目标成本目标成本=预计销售收入-目标利润②以先进的成本水平作为目标成本:目标成本=本企业历史最好成本水平/国内外同类产品的先进成本水平=标准成本/计划成本/定额成本(2)分析方法高低点法、回归直线分析法、加权平均法。

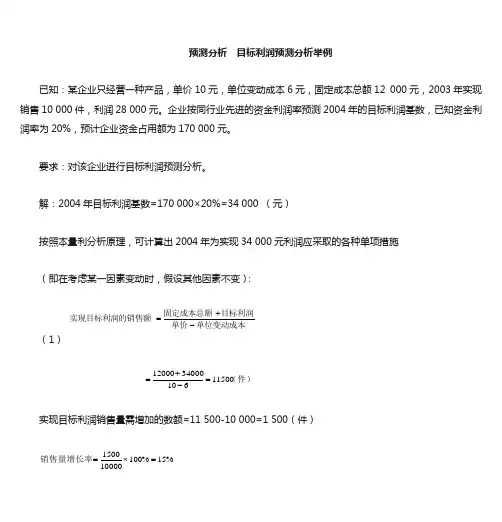

预测分析 目标利润预测分析举例已知:某企业只经营一种产品,单价10元,单位变动成本6元,固定成本总额12 000元,2003年实现销售10 000件,利润28 000元。

企业按同行业先进的资金利润率预测2004年的目标利润基数,已知资金利润率为20%,预计企业资金占用额为170 000元。

要求:对该企业进行目标利润预测分析。

解:2004年目标利润基数=170 000×20%=34 000 (元)按照本量利分析原理,可计算出2004年为实现34 000元利润应采取的各种单项措施(即在考虑某一因素变动时,假设其他因素不变):(1)单位变动成本单价目标利润固定成本总额实现目标利润的销售额-+= (件)115006103400012000=-+=实现目标利润销售量需增加的数额=11 500-10 000=1 500(件)%15%100100001500=⨯=销售量增长率(2)销售量目标利润固定成本总额单价动成本实现目标利润的单位变+-= (元)4.510000340001200010=+-= 实现目标利润单位变动成本需降低的数额=6-5.4=0.6(元)%10%10066.0=⨯=单位变动成本降低率 (3)目标利润销售量单位变动成本)(单价本总额实现目标利润的固定成-⨯-= (元)60003400010000)610(=-⨯-=实现目标利润固定成本总额需降低的数额=12 000-6 000 =6 000(元)%50%100120006000=⨯=固定成本总额降低率(4)单位变动成本销售量目标利润固定成本总额实现目标利润的单价++=(元)6.106100003400012000=++=实现目标利润的单价需提高的数额=10.6-10=0.6(元)%6%100106.0=⨯=单价提高率 上述单项措施中,只要有一项能够实现,就可以完成目标利润。

但由于种种原因,假定该企业无法实现上述任何一项单项措施。

那么,该企业还必须考虑采取综合措施。

第5章预测分析目标利润预测分析举例

已知:某企业只经营一种产品,单价10元,单位变动成本6元,固定成本总额12 000元,2003年实现销售10 000件,利润28 000元。

企业按同行业先进的资金利润率预测2004年的目标利润基数,已知资金

利润率为20%,预计企业资金占用额为170 000元。

要求:对该企业进行目标利润预测分析。

解:2004年目标利润基数=170 000×20%=34 000 (元)

按照本量利分析原理,可计算出2004年为实现34 000元利润应采取的各种单项措施

(即在考虑某一因素变动时,假设其他因素不变):

(1)

实现目标利润销售量需增加的数额=11 500-10 000=1 500(件)(2)

实现目标利润单位变动成本需降低的数额=6-5.4=0.6(元)

(3)

实现目标利润固定成本总额需降低的数额=12 000-6 000 =6 000(元)

(4)

实现目标利润的单价需提高的数额=10.6-10=0.6(元)

上述单项措施中,只要有一项能够实现,就可以完成目标利润。

但由于种种原因,假定该企业无法实现上述任何一项单项措施。

那么,该企业还必须考虑采取综合措施。

假定有人提出以下措施:

(1)为提高产品质量,追加3%的单位变动成本投入,可使售价提高4%,则此时:

(2)假设该产品价格弹性较大,降低价格8%,可使市场容量增加15%,若企业的生产能力尚有潜力,可以满足市场

需要,则此时:

(3)在市场容量不变的情况下,若追加2000元固定成本投

入,可以提高自动化水平,提高人工效率,降低材料消

耗,则此时:

假定上述综合措施所要求的条件仍无法实现,经反复测算比较,企业确定的目标利润基与可能实现的利润测算数之间仍有一段差距(假定为4 000元),目标太高,难以实现,可将目标利润修正值定为-4 000元,则:

最终确定的目标利润预测值=34 000-4 000=30 000(元)。