第六章无套利价格关系式期权

- 格式:ppt

- 大小:791.50 KB

- 文档页数:7

无套利定价原理概述无套利定价原理是金融学中的一个重要概念,用于解释金融市场上资产的相对定价关系。

无套利定价原理的基本思想是,如果存在任何一种能够获得无风险利润的机会,市场参与者将迅速利用这种机会进行套利操作,从而导致价格的调整,直至不存在任何套利机会为止。

无套利定价原理是现代金融理论的基石之一,其核心思想是资产的价格应该基于市场上其他可交易资产的价格来决定。

如果存在两个或多个资产的价格之间存在不一致的情况,即存在套利机会,市场将迅速做出反应,将这些资产的价格调整到一个平衡点,使得套利机会消失。

通过无套利定价原理,投资者可以评估不同资产的相对价值,并根据这些定价关系来制定投资策略。

例如,如果一个资产的价格被低估,而另一个相关的资产的价格被高估,投资者可以进行配对交易,通过买入低估资产并卖出高估资产,获得套利利润。

无套利定价原理在金融市场上的应用非常广泛。

它被用于评估各种金融衍生品的定价,例如期权、期货和利率互换等。

无套利定价原理也被应用于评估投资组合的风险和收益特征,帮助投资者进行资产配置和风险管理决策。

需要注意的是,实际市场中存在许多因素会导致套利机会的出现和消失。

例如,交易成本、市场流动性、信息不对称等因素都可能影响套利机会的实际可行性。

此外,市场参与者的行为和心理因素也会对价格的形成和调整产生影响。

总之,无套利定价原理是金融学中重要的理论基础,通过分析资产价格之间的相对关系,它帮助我们理解金融市场的运作机制,并为投资者提供了一个评估资产价值和制定投资策略的依据。

无套利定价原理是现代金融学中的一个核心概念,它的应用涵盖了各个金融市场和资产类型。

在这个原理的指导下,投资者可以利用市场上的定价差异来寻找套利机会,从而实现无风险的盈利。

在金融市场中,套利是指通过同时进行买入和卖出两个或多个相关资产的操作,以获得无风险利润。

这种操作基于无套利定价原理的假设,即市场上不存在任何能够获得无风险利润的机会。

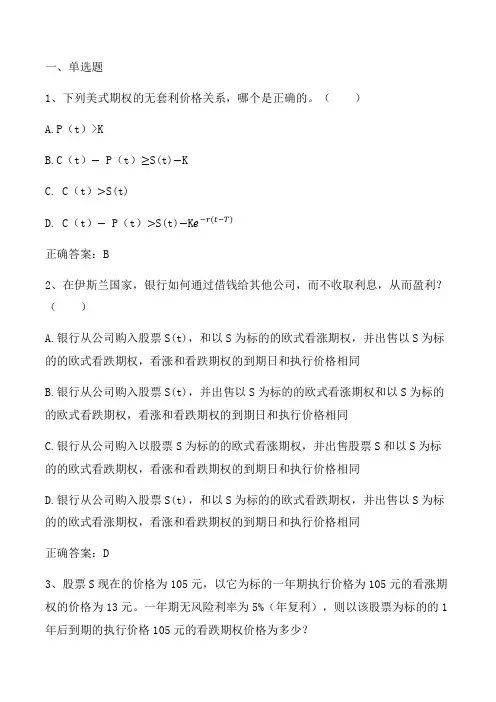

一、单选题1、下列美式期权的无套利价格关系,哪个是正确的。

()A.P(t)>KB.C(t)− P(t)≥S(t)−KC. C(t)>S(t)D. C(t)− P(t)>S(t)−K e−r(t−T)正确答案:B2、在伊斯兰国家,银行如何通过借钱给其他公司,而不收取利息,从而盈利?()A.银行从公司购入股票S(t),和以S为标的的欧式看涨期权,并出售以S为标的的欧式看跌期权,看涨和看跌期权的到期日和执行价格相同B.银行从公司购入股票S(t),并出售以S为标的的欧式看涨期权和以S为标的的欧式看跌期权,看涨和看跌期权的到期日和执行价格相同C.银行从公司购入以股票S为标的的欧式看涨期权,并出售股票S和以S为标的的欧式看跌期权,看涨和看跌期权的到期日和执行价格相同D.银行从公司购入股票S(t),和以S为标的的欧式看跌期权,并出售以S为标的的欧式看涨期权,看涨和看跌期权的到期日和执行价格相同正确答案:D3、股票S现在的价格为105元,以它为标的一年期执行价格为105元的看涨期权的价格为13元。

一年期无风险利率为5%(年复利),则以该股票为标的的1年后到期的执行价格105元的看跌期权价格为多少?A.18元B.8元C.5元D.13元正确答案:B4、根据期权平价公式,购买一份股票的欧式看跌期权等价于:A.购买看涨期权,出售股票,以无风险利率投资现金B.出售看涨期权,出售股票,以无风险利率借入现金C.出售看涨期权,购买股票,以无风险利率借入现金D.购买看涨期权,购买股票,以无风险利率借入现金正确答案:A5、一只股票现在的价格为S,以它为标的资产的一年后到期的执行价格为105元的看涨期权的价格为16元。

以该股票为标的的一年后到期的执行价格为105元的看跌期权价格为9元。

假设股票不分红,若一年期无风险利率为5%(年复利),根据期权平价公式,S=:A.106B.105C.107D.108正确答案:C二、判断题1、时刻t,欧式看涨期权的价格为c(t),美式看涨期权的价格为C(t),若他们的到期期限T、行权价K和他们的标的资产都相同,则c(t) 小于等于C(t)正确答案:√2、时刻t,欧式看跌期权的价格为p(t),美式看跌期权的价格为P(t),若他们的到期期限T、行权价K和他们的标的资产都相同,则p(t) 小于等于P(t)正确答案:√3、时刻t,美式看涨期权的价格为C(t),他的标的资产价格为S(t),则C(t)小于等于S(t)正确答案:√4、时刻t,欧式看跌期权的价格为p(t),合约的执行价格为K,则p(t) 小于等于K从到期日T折现到t的现值,即p(t)≤exp{-r(T-t)}*K正确答案:√5、如果标的资产不分红,则具有相同到期日,相同执行价格的欧式看涨期权c(t)和美式看涨期权C(t)的价格相同,即c(t)=C(T)正确答案:√6、两份美式看涨期权,如果他们的标的资产S和执行价格K相同,但到期日不同:T1<T2,则在时间t,他们的价格满足下列关系:C(S;K;t,T1) ≥C(S;K;t,T2) 正确答案:×7、假设标的资产不分红,则基于相同标的到期期限T相同的平值欧式看涨期权和看跌期权,看涨期权的价格更贵:c(t)>p(t) (提示:考虑期权平价公式)正确答案:√8、股票S现在的价格为200元,一份一年后到期的执行价格为200元的欧式看涨期权的价格为27元,一份一年后到期的执行价格为215元的欧式看涨期权的价格为10元,一年期的无风险债券利率为5%,则这个市场不存在套利机会正确答案:×9、欧式看跌期权的价格是执行价格K的凸函数正确答案:√10、股票S现在的价格为100元,现有三份到期日均为一年的看涨期权,他们的执行价格为别为100元,105元和110元,现在的期权价格为别为:13元,11元和7元。

无套利模型公式

无套利模型公式是金融学中的经典理论之一,它是一种描述资产定价的公式,用于预测未来资产价格的走势。

这个公式的核心思想是,在没有风险利差的情况下,无论是购买一种资产,还是组合多种资产,其市场价值都是相等的。

该公式存在于许多金融模型中,如期权定价模型、股票估值模型等。

它的数学表达式为:C+P=S/(1+r)^t,其中C为买入期权的价格,P为卖出期权的价格,S为标的资产当前市场价格,r为无风险利率,t为剩余时间。

根据这个公式,可以通过已知的市场数据,计算出期权的合理价格,从而确定买卖期权的策略和价值。

无套利模型公式的应用范围很广,它不仅用于股票、债券等传统资产的定价,还可以用于虚拟货币、商品等非传统资产的估值。

此外,它也是金融市场中很多交易策略的基础,比如套利交易、风险对冲等。

总之,无套利模型公式是金融学中重要的理论工具,它为投资者提供了一种科学的资产定价方法,帮助他们更准确地判断市场趋势和风险回报。

无套利定价原理无套利定价原理是金融学中非常重要的概念,它是指在一个所有市场都充分发达的环境中,任何套利机会都将迅速被市场参与者利用而消除,从而使市场上的资产价格达到一种平衡状态。

换句话说,无套利定价原理认为在一个没有风险的环境中,任何资产的理论价格应该等于其预期未来现金流的贴现值。

无套利定价原理是建立在一组假设前提之上的。

首先,假设市场是完全无摩擦的,没有任何交易成本,投资者可以自由买卖资产。

其次,假设投资者在决策时是理性的,他们会根据预期风险和回报来进行投资。

第三,假设市场参与者具有相同的信息,他们对市场上的所有资产和预期现金流有相同的认识。

最后,假设资产价格是连续变动的,没有任何突变。

基于以上的假设,无套利定价原理可以简化为以下两个重要结论。

第一个结论是无套利机会。

如果一个资产的价格低于其理论价格,投资者将买入这个资产,推动其价格上涨,直到价格达到其理论价格;反之,如果一个资产的价格高于其理论价格,投资者将卖出这个资产,推动其价格下跌,直到价格达到其理论价格。

在一个没有风险的环境中,投资者会通过买入低价资产和卖出高价资产来进行套利,从而消除了任何价格偏离理论价值的机会。

第二个结论是资产价格等于预期未来现金流的贴现值。

假设一个资产的未来现金流是已知的,投资者根据预期的风险和回报来计算这些未来现金流的贴现值。

这个贴现值是资产的理论价格,也是投资者愿意支付的最高价格。

如果资产价格低于其预期未来现金流的贴现值,投资者将买入该资产,从而推动其价格上涨,直到价格等于贴现值;反之,如果资产价格高于其预期未来现金流的贴现值,投资者将卖出该资产,推动其价格下跌,直到价格等于贴现值。

通过这两个结论,可以看出无套利定价原理的重要性。

它为投资者提供了一个理论基础,帮助他们确定资产的合理价格,并进行投资决策。

同时,无套利定价原理也为金融市场的运行提供了一个稳定的框架,促使市场上的资产价格达到一种平衡状态,避免了出现明显的价格偏离。

无套利定价原理的应用结论1. 引言无套利定价原理是金融学中的一个重要概念,它是美国经济学家弗里德曼在20世纪50年代提出的。

该原理认为,市场上不存在可以获得无风险利润的机会,即不可能通过一系列的交易操作获取无风险收益,如果存在这样的机会,市场上的交易者会迅速利用这个机会进行交易,直至价格回归到不存在套利机会的状态。

2. 无套利定价原理的应用结论基于无套利定价原理,可以得出以下应用结论:2.1 期权定价无套利定价原理为期权定价提供了重要的理论基础。

根据无套利原理,期权的价格应该等于其在到期日的价值。

如果期权价格高于其到期日的价值,就存在买空期权、卖空标的资产的套利机会;如果期权价格低于其到期日的价值,就存在买进标的资产、卖出期权的套利机会。

因此,无套利定价原理对于合理定价期权起到了重要的指导作用。

2.2 债券定价无套利定价原理同样适用于债券定价。

根据无套利定价原理,债券的价格应该等于其未来现金流的贴现值。

如果债券价格高于其未来现金流的贴现值,就存在买进债券、卖出债券现金流的套利机会;如果债券价格低于其未来现金流的贴现值,就存在卖空债券、买进债券现金流的套利机会。

因此,无套利定价原理也可以用于合理定价债券。

2.3 期货定价无套利定价原理在期货市场中也有广泛的应用。

假设有两个期货合约,一个是标的资产的远期合约,另一个是标的资产的现货合约。

根据无套利定价原理,两个合约的价格应该是相等的,否则就存在套利机会。

通过这种方式,期货合约的价格可以通过远期合约和现货合约之间的关系来进行定价。

2.4 货币套利无套利定价原理还可以应用于货币市场的套利。

假设两个国家的货币A和B之间的利率存在差异,根据无套利定价原理,如果可以通过外汇市场进行无风险套利操作,货币A和货币B之间的利率差异将会被消除。

因此,无套利定价原理可以应用于货币市场,帮助投资者进行套利操作。

2.5 套利限制虽然无套利定价原理可以指导市场参与者进行套利操作,但是套利机会往往是极为短暂的。