减免税分类及代码表

- 格式:xls

- 大小:60.50 KB

- 文档页数:9

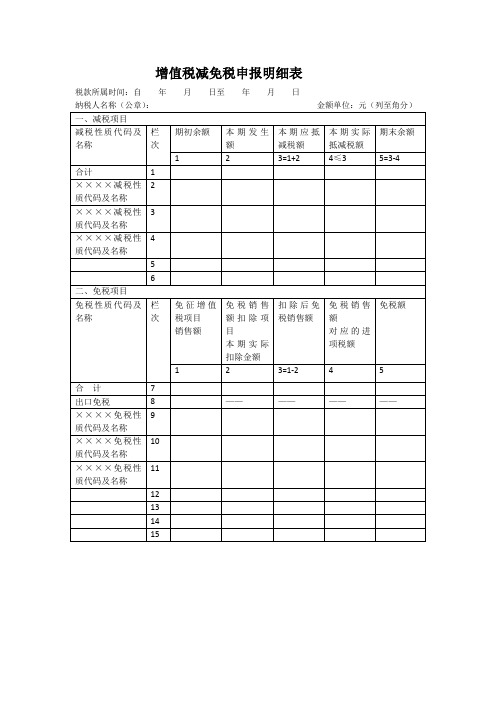

增值税减免税申报明细表税款所属时间:自年月日至年月日纳税人名称(公章):金额单位:元(列至角分)【表单说明】一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

二、“税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。

(一)“减税性质代码及名称”:根据《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应分别填写。

(二)第1列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

(三)第2列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。

(四)第3列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

(五)第4列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第3列对应各行。

一般纳税人填写时,第 1行“合计”本列数=主表第23行“一般货物、劳务和应税服务”列“本月数”。

一般纳税人填写时,第 1行“合计”本列数=主表第23行“一般货物、劳务和应税服务”列“本月数”-《附列资料(四)》第2行“分支机构预征缴纳税款”第4列“本期实际抵减税额”。

小规模纳税人填写时,第1行“合计”本列数=主表第13行“本期应纳税额减征额”“本期数”。

(六)第5列“期末余额”:按表中所列公式填写。

四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第9栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

(一)“免税性质代码及名称”:根据《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个免税项目的,应分别填写。

征免税方式代码征免税方式全称1照章征税2折半征税3全免4特案5征免性质6保证金7保函8折半补税9全额退税征免性质代码表说明征免性质是对海关征减免税管理规定的类别划分,它主要用于报关自动化系统和EDI通关系统对进出口货物的征减免税进行分类统计,为海关关税数据库提供第一手数据。

一、征免性质的分类征免性质分为法定照章征税、法定减免税、特定减免税、其他减免税和暂定税率五部分。

其中特定减免税又分为按地区实施的税收政策、按用途实施的税收政策、按贸易性质实施的税收政策和按企业性质和资金来源实施的税收政策四类。

二、征免性质代码的编码结构征免性质代码由三位数组成,第一位数表示类别,第二、三位数表示该类别减免税项目的顺序号。

- 一般征税进出口货物一、定义与代码一般征税进出口货物指海关依照《中华人民共和国海关法》、《中华人民共和国进出口关税条例》、《中华人民共和国海关进出口税则》及其他法律、法规所规定的税率征收关税、增值税和其他税费的进出口货物。

本征免性质代码为"101",简称:一般征税。

二、适用范围(一)除根据《中华人民共和国海关法》第四十条、《中华人民共和国进出口关税条例》第二十七条至三十条,以及其他有关减免税的外,任何单位、企业或个人进出口的货物均应依法照章纳税。

(二)根据国务院规定,进口汽车及维修零部件、摩托车、办公用品、烟、酒、电视机、录像机、放像机、音响设备、空调器、电冰箱、电冰柜、洗衣机、照相机、复印机、程控电话交换机、微型计算机及外设、电话机、无线寻呼系统、传真机、电子计算器、打字机及文字处理机、家具、灯具、餐料,除国际组织(不包括民间组织)和外国政府无偿赠送的,或我国缔结或参加的国际条约,以及我国政府与其他国家政府签定的双边协议规定可以减免税的以外,任何地区的任何企业、单位或个人,无论以何种贸易方式进口,均应照章纳税。

(三)任何单位、企业赴国外(包括港澳地区)印制的印刷品,进口时不论有无商业价值,除新闻出版管理部门批准的外,一律按40%的税率征收进口关税,并照章征收增值税。

征免性质代码表说明征免性质是海关对进出口货物征、减、免税进行分类统计分析的重要数据。

本章明确各类征免性质的内容和范围,通过征免性质详述海关对进出口货物征、减、免税的管理规定,并明确在报关单填制过程中的要求和在海关业务信息化管理系统中的逻辑控制。

一、定义征免性质是指海关对进出口货物实施征、减、免税管理的性质类别。

二、征免性质的分类(一)征免性质分为照章征税、法定减免税、特定减免税和临时减免税四部分。

其中特定减免税又分为按地区实施的税收政策、按用途实施的税收政策、按贸易性质实施的税收政策、按企业性质和资金来源实施的税收政策等五类。

(二)报关单及海关其他作业单证的"征免性质"栏应按照海关核发的《进出口货物征免税证明》中批注的征免性质填报或根据实际情况按《征免性质代码表》选择填报相应的征免性质简称或代码。

(三)一份报关单或海关其他作业单证只允许填报一种征免性质,涉及多个征免性质的,应分单填报。

一般征税进出口货物一、定义及代码一般征税进出口货物指海关根据《中华人民共和国海关法》、《中华人民共和国进出口关税条例》、《中华人民共和国进出口税则》及其他法律、行政法规、规章的规定征收进出口关税、进口环节税的进出口货物。

本征免性质代码为"101",简称"一般征税"。

二、适用范围本征免性质限于海关依据法律、行政法规、规章规定的法定税率征收进出口关税、进口环节税的进出口货物,包括按照公开暂定、关税配额、反倾销、反补贴、保障措施等税率、税额征税或补税的进出口货物。

执行ITA税率的货物(征免性质代码"499")不适用本征免性质。

构成整车特征的汽车零部件纳税一、定义及代码构成整车特征的汽车零部件纳税是指自2005年4月1日起对经国家有关部门核准或备案的汽车生产企业,生产组装汽车进口所需的构成整车特征的汽车零部件按整车税率征税。

本征免性质代码为"118",简称"整车征税"。

监管方式代码表说明监管方式代码表说明进出口货物海关监管方式(以下简称监管方式),即现行进出口货物报关单“监管方式”,是以国际贸易中进出口货物的交易方式为基础,结合海关对进出口货物的征税、统计及监管条件综合设定的海关对进出口货物的管理方式。

由于海关对不同监管方式下进出口货物的监管、征税、统计作业的要求不尽相同,因此为满足海关管理的要求,H2000通关管理系统的监管方式代码采用四位数字结构.其中前二位是按海关监管要求和计算机管理需要划分的分类代码,后二位为海关统计代码。

一般贸易一、定义与代码一般贸易是指我国境内有进出口经营权的企业单边进口或单边出口的贸易。

本监管方式代码为“0110”,简称:一般贸易。

二、适用范围(一)本监管方式包括:1.以正常交易方式成交的进出口货物。

2.贷款援助的进出口货物。

3.外商投资企业进口供加工内销产品的料件。

4.外商投资企业用国产原材料加工成品出口或采购产品出口。

5.供应外国籍船舶、飞机等运输工具的国产燃料、物料及零配件。

6.保税仓库进口供应给中国籍国际航行运输工具使用的燃料、物料等保税货物。

7.境内企业在境外投资以实物投资带出的设备、物资。

8.来料养殖、来料种植的进出口货物。

(二)本监管方式不适用:1.进出口货样广告品,监管方式为“货样广告品A”(3010)、“货样广告品B”(3039)。

2.没有对外贸易经营资格的单位获准临时进出口货物,监管方式为.“其他贸易”(9739)。

3.境外劳务合作项目,对方以实物产品抵偿我劳务人员工资所进口的货物(如钢材、木材、化肥、海产品等),对外承包工程期间在国外获取及在境外购买的设备、物资等,监管方式为“承包工程进口”(341O)。

易货贸易一、定义与代码易货贸易是指不通过货币媒介而直接用出口货物交换进口货物的贸易。

本监管方式代码为“0130”,简称:易货贸易。

二、适用范围(一)本监管方式仅适用于易货贸易经营企业在核准的范围内易货贸易的进出口货物。

报关自动化系统常用代码表与说明报关自动化系统常用代码表说明监管方式代码表说明进出口货物海关监管方式(以下简称监管方式),即现行进出口货物报关单“贸易方式”是以国际贸易中进出口货物的交易方式为基础,结合海关对进出口货物的征税、统计及监管条件综合设定的海关对进出口货物的管理方式。

由于海关对不同监管方式下进出口货物的监管、征税、统计作业的要求不尽相同,因此为满足海关管理的要求,报关自动化系统的监管方式(监管方式)代码采用四位数字结构,其中前两位是按海关监管要求和计算机管理需要划分的分类代码,后两位为海关统计代码。

一般贸易一、定义与代码一般贸易是指我国境内有进出口经营权的企业单边进口或单边出口的贸易。

本监管方式代码为“0110”,简称:一般贸易。

二、适用范围(一)本监管方式包括:1.以正常交易方式成交的进出口货物;2.来料养殖、来料种植进出口货物;3.个体工商业者委托进口的小型生产工具;4.旅游旅馆、酒店进口营业用的食品和餐佐料等;5.外商投资企业进口供加工内销产品的料件;6.贷款援助的进出口货物(包括我方利用贷款款项自行采购进口的物资);7.外商投资企业用国产原材料加工产品出口或经批准自行收购国内产品出口的货物;8.国内经营租赁业务的企业购进供出租用的货物;9.经营保税仓库业务的企业购进供自用的货物;10.经营免税品和免税外汇商品的企业购进自用的手推车、货架等货物;11.外籍船舶、飞机在我国境内添加的国产燃料;12.对台间接贸易进出口货物。

(二)本监管方式不包括:1.进出口货样广告品,监管方式代码为“3010”(货样广告品A)、“3039”(货样广告品B);2.无进出口经营权的单位经批准临时进出口货物,监管方式代码为“9739”;3.进料加工贸易中,对方有价或免费提供的机器设备(0420);4.运回国内对外承包工程期间在国外获取的机器、设备,监管方式代码为“3410”;5.境外劳务合作项目,对方以实物产品抵偿我劳务人员工资所进口的货物(如钢材、木材、化肥、海产品等),监管方式代码为“3410”。

报关自动化系统常用代码表与说明报关自动化系统常用代码表说明监管方式代码表说明进出口物资海关监管方式(以下简称监管方式),即现行进出口物资报关单“贸易方式”是以国际贸易中进出口物资的交易方式为基础,结合海关对进出口物资的征税、统计及监管条件综合设定的海关对进出口物资的治理方式。

由于海关对不同监管方式下进出口物资的监管、征税、统计作业的要求不尽相同,因此为满足海关治理的要求,报关自动化系统的监管方式(监管方式)代码采纳四位数字结构,其中前两位是按海关监管要求和运算机治理需要划分的分类代码,后两位为海关统计代码。

一样贸易一、定义与代码一样贸易是指我国境内有进出口经营权的企业单边进口或单边出口的贸易。

本监管方式代码为“0110”,简称:一样贸易。

二、适用范畴(一)本监管方式包括:1.以正常交易方式成交的进出口物资;2.来料养殖、来料种植进出口物资;3.个体工商业者托付进口的小型生产工具;4.旅行旅社、酒店进口营业用的食品和餐佐料等;5.外商投资企业进口供加工内销产品的料件;6.贷款援助的进出口物资(包括我方利用贷款款项自行采购进口的物资);7.外商投资企业用国产原材料加工产品出口或经批准自行收购国内产品出口的物资;8.国内经营租赁业务的企业购进供出租用的物资;9.经营保税仓库业务的企业购进供自用的物资;10.经营免税品和免税外汇商品的企业购进自用的手推车、货架等物资;11.外籍船舶、飞机在我国境内添加的国产燃料;12.对台间接贸易进出口物资。

(二)本监管方式不包括:1.进出口货样广告品,监管方式代码为“3010”(货样广告品A)、“3039”(货样广告品B);2.无进出口经营权的单位经批准临时进出口物资,监管方式代码为“9739”;3.进料加工贸易中,对方有价或免费提供的机器设备(0420);4.运回国内对外承包工程期间在国外猎取的机器、设备,监管方式代码为“3410”;5.境外劳务合作项目,对方以实物产品抵偿我劳务人职员资所进口的物资(如钢材、木材、化肥、海产品等),监管方式代码为“3410”。

征免性质,是对海关征减免税管理规定的类别划分,它主要用于报关自动化系统和EDI 通关系统对进出口货物的征免税进行分类统计,为海关关税数据库提供第一手资料。

征免性质代码由三位数组成,第一位数表示类别,第二、三位数表示该类别减免税项目的顺序号。

一般征税进出口货物(101)【简称:一般征税】:指海关依照《中华人民共和国海关法》、《中华人民共和国进出口关税条例》、《中华人民共和国海关进出口税则》及其他法律、法规所规定的税率征收关税、增值税和其他税费的进出口货物。

适用范围:除其他征免性质另有规定者外的一般照章(包括按照公开暂定税率)征税或补税的进出口货物。

无偿援助进出口物资(201)【简称:无偿援助】:指外国政府,国际组织对我国无偿援助或赠送的(不包括经贸往来赠送,华侨、港澳同胞捐赠和其他团体、个人的捐赠),或我国对国外无偿援助或赠送的物资。

适用范围:1、根据双边政府协议规定无偿赠送或援助的进出口物资,如:外国政府利用自愿捐款或基金向我国提供的无偿的经济技术援助项目、成套设备或单机;外国政府对我国的无偿援助或我国利用外国政府赠送购进的货物;2、联合国及其各专门机构和其他政府间组织、国际金融机构(如:国际货币基金组织、世界银行、亚洲开发银行、日本海外协力基金、日本输出入银行)以及国际贸易组织等无偿援助或赠送的物资,如联合国有关组织机构同我国进行的经济技术合作;多、双边结合的经济技术援助合作项目;联合国粮农组织对我国的无偿援助项目进口的粮食、食品和其他物资设备;国际红十字会和各国红十字会救济、捐赠给我国红十字会的物品以及由中国红十字会组织负责接受和分配国际红十字会组织为我国无偿提供的救灾物资;3、我国政府对外无偿援助或赠送的物资。

其他法定减免税进出口货物(299)【简称:其他法定】:指海关依照《中华人民共和国海关法》、《中华人民共和国进出口关税条例》,对除无偿援助进出口物资外的其他实行法定减免税的进出口货物,以及根据有关规定非按全额货值征税的部分进出口货物。