中青旅2020年三季度经营成果报告

- 格式:rtf

- 大小:280.81 KB

- 文档页数:10

中青旅2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为22,237.02万元,与2022年三季度的4,972.91万元相比成倍增长,增长3.47倍。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2023年三季度营业成本为185,800.51万元,与2022年三季度的160,975.95万元相比有较大增长,增长15.42%。

2023年三季度销售费用为21,811.6万元,与2022年三季度的16,392.43万元相比有较大增长,增长33.06%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2023年三季度管理费用为17,239.63万元,与2022年三季度的14,471.55万元相比有较大增长,增长19.13%。

2023年三季度管理费用占营业收入的比例为6.74%,与2022年三季度的7.41%相比有所降低,降低0.67个百分点。

营业利润有所提高,管理费用支出控制较好。

2023年三季度财务费用为6,940.74万元,与2022年三季度的6,506.73万元相比有较大增长,增长6.67%。

三、资产结构分析2023年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中青旅2023年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中青旅2023年三季度的营业利润率为8.64%,总资产报酬率为6.50%,净资产收益率为7.26%,成本费用利润率为9.50%。

中青旅2020年上半年经营成果报告

一、实现利润分析

1、利润总额

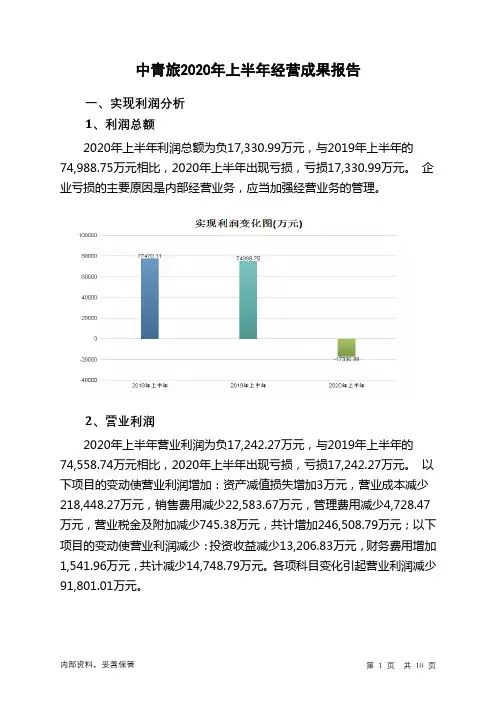

2020年上半年利润总额为负17,330.99万元,与2019年上半年的74,988.75万元相比,2020年上半年出现亏损,亏损17,330.99万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2、营业利润

2020年上半年营业利润为负17,242.27万元,与2019年上半年的74,558.74万元相比,2020年上半年出现亏损,亏损17,242.27万元。

以下项目的变动使营业利润增加:资产减值损失增加3万元,营业成本减少218,448.27万元,销售费用减少22,583.67万元,管理费用减少4,728.47万元,营业税金及附加减少745.38万元,共计增加246,508.79万元;以下项目的变动使营业利润减少:投资收益减少13,206.83万元,财务费用增加1,541.96万元,共计减少14,748.79万元。

各项科目变化引起营业利润减少91,801.01万元。

3、投资收益

2020年上半年投资收益为负9,510.56万元,与2019年上半年的

3,696.27万元相比,2020年上半年出现较大幅度亏损,亏损9,510.56万元。

4、营业外利润

2020年上半年营业外利润为负88.72万元,与2019年上半年的430.01万元相比,2020年上半年出现亏损,亏损88.72万元。

5、经营业务的盈利能力。

中青旅2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为238,975.86万元,2020年三季度已经取得的短期带息负债为359,982.11万元。

2.长期资金需求

该企业长期资金需求为78,698.96万元,2020年三季度已有长期带息负债为123,030.38万元。

3.总资金需求

该企业的总资金需求为317,674.82万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为142,387.38万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是160,073.46万元,实际已经取得的短期带息负债为359,982.11万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为151,230.42万元,企业有能力在3年之内偿还的贷款总规模为155,651.94万元,在5年之内偿还的贷款总规模为164,494.98万元,当前实际的带息负债合计为483,012.49万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为189,064.34万元。

该资金缺口需要企业持续经营75.67个分析期之后才能填补。

与企业的资金缺口相比,企业的

内部资料,妥善保管第1 页共5 页。

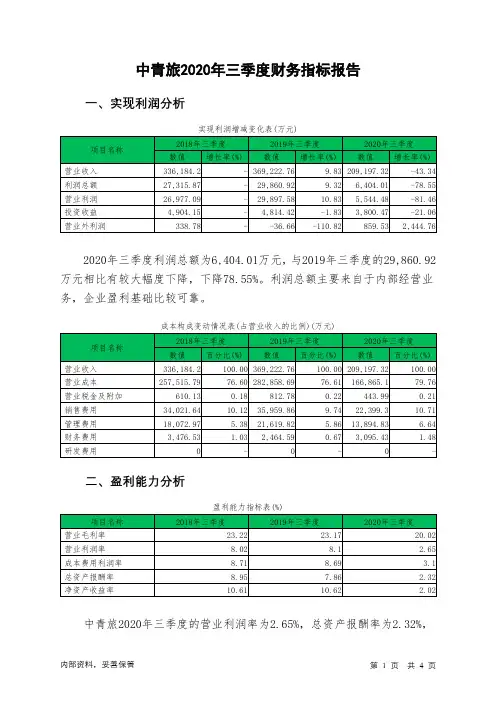

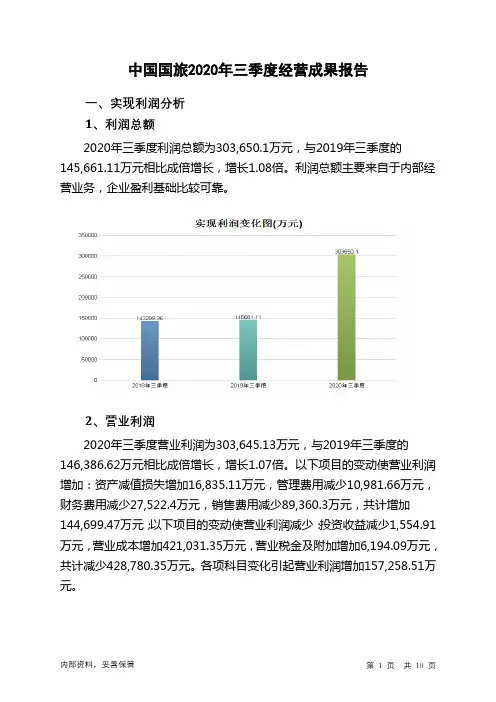

中青旅2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为6,404.01万元,与2019年三季度的29,860.92万元相比有较大幅度下降,下降78.55%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年三季度营业利润为5,544.48万元,与2019年三季度的29,897.58万元相比有较大幅度下降,下降81.46%。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析中青旅2020年三季度成本费用总额为206,698.66万元,其中:营业成本为166,865.1万元,占成本总额的80.73%;销售费用为22,399.3万元,占成本总额的10.84%;管理费用为13,894.83万元,占成本总额的6.72%;财务费用为3,095.43万元,占成本总额的1.5%;营业税金及附加为443.99万元,占成本总额的0.21%。

2020年三季度销售费用为22,399.3万元,与2019年三季度的35,959.86万元相比有较大幅度下降,下降37.71%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年三季度管理费用为13,894.83万元,与2019年三季度的21,619.82万元相比有较大幅度下降,下降35.73%。

2020年三季度管理费用占营业收入的比例为6.64%,与2019年三季度的5.86%相比有所提高,提高0.79个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

三、资产结构分析中青旅2020年三季度资产总额为1,639,867.92万元,其中流动资产为687,637.91万元,主要以存货、应收账款、货币资金为主,分别占流动资产的39.98%、24.88%和20.49%。

中青旅2020年财务状况报告一、资产构成1、资产构成基本情况中青旅2020年资产总额为1,705,542.13万元,其中流动资产为747,749.82万元,主要以存货、应收账款、货币资金为主,分别占流动资产的38.49%、29.31%和23.48%。

非流动资产为957,792.31万元,主要以固定资产、长期股权投资、无形资产为主,分别占非流动资产的44.05%、26.83%和12.04%。

资产构成表(万元)2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的42.14%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的31.21%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产653,843.49 100.00705,682.07100.00747,749.82100.00存货209,265.89 32.01236,731.9533.55 287,776.6 38.49应收账款218,949.74 33.49234,505.7833.23219,154.0229.31货币资金134,147.81 20.52100,305.9214.21175,597.8723.48预付款项59,625.83 9.12 92,067.45 13.05 27,348.95 3.66 其他流动资产7,223.85 1.10 7,208.86 1.02 17,158.5 2.29 其他应收款19,719.02 3.02 23,546.62 3.34 14,240.38 1.903、资产的增减变化2020年总资产为1,705,542.13万元,与2019年的1,643,670.31万元相比有所增长,增长3.76%。

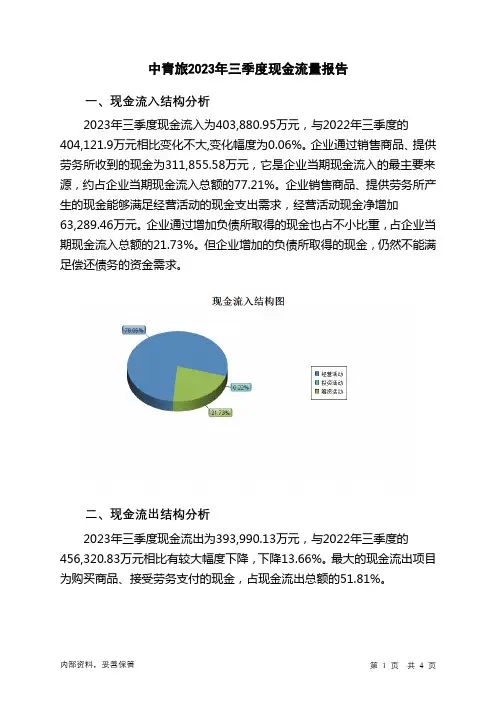

中青旅2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为403,880.95万元,与2022年三季度的404,121.9万元相比变化不大,变化幅度为0.06%。

企业通过销售商品、提供劳务所收到的现金为311,855.58万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的77.21%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加63,289.46万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的21.73%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年三季度现金流出为393,990.13万元,与2022年三季度的456,320.83万元相比有较大幅度下降,下降13.66%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的51.81%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;取得投资收益收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年三季度中青旅投资活动需要资金483.39万元;经营活动创造资金63,289.46万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度中青旅筹资活动需要净支付资金52,915.25万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2022年三季度现金净亏空52,093.98万元,2023年三季度扭亏为盈,现金净增加9,870.68万元。