保函和备用信用证异同

- 格式:docx

- 大小:16.23 KB

- 文档页数:7

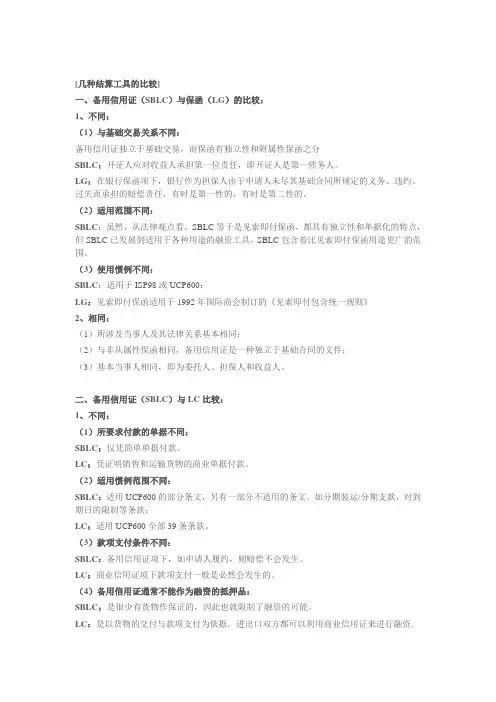

[几种结算工具的比较]一、备用信用证(SBLC)与保函(LG)的比较:1、不同:(1)与基础交易关系不同:备用信用证独立于基础交易,而保函有独立性和附属性保函之分SBLC:开证人应对收益人承担第一位责任,即开证人是第一债务人。

LG:在银行保函项下,银行作为担保人由于申请人未尽其基础合同所规定的义务、违约、过失而承担的赔偿责任,有时是第一性的,有时是第二性的。

(2)适用范围不同:SBLC:虽然,从法律观点看,SBLC等于是见索即付保函,都具有独立性和单据化的特点,但SBLC已发展到适用于各种用途的融资工具,SBLC包含着比见索即付保函用途更广的范围。

(3)使用惯例不同:SBLC:适用于ISP98或UCP600;LG:见索即付保函适用于1992年国际商会制订的《见索即付包含统一规则》2、相同:(1)所涉及当事人及其法律关系基本相同;(2)与非从属性保函相同,备用信用证是一种独立于基础合同的文件;(3)基本当事人相同,即为委托人、担保人和收益人。

二、备用信用证(SBLC)与LC比较:1、不同:(1)所要求付款的单据不同:SBLC:仅凭简单单据付款。

LC:凭证明销售和运输货物的商业单据付款。

(2)适用惯例范围不同:SBLC:适用UCP600的部分条文,另有一部分不适用的条文。

如分期装运/分期支款,对到期日的限制等条款;LC:适用UCP600全部39条条款。

(3)款项支付条件不同:SBLC:备用信用证项下,如申请人履约,则赔偿不会发生。

LC:商业信用证项下款项支付一般是必然会发生的。

(4)备用信用证通常不能作为融资的抵押品:SBLC:是很少有货物作保证的,因此也就限制了融资的可能。

LC:是以货物的交付与款项支付为依据,进出口双方都可以利用商业信用证来进行融资.(5)适用范围不一样:SBLC:与LC相比用途更广泛。

LC:主要用于进出口贸易结算。

(6)开立者不同:SBLC:按照ISP98的规定,备用信用证的开立者并不限于银行,也可以是保险公司等非银行机构。

备用信用证和保函的区别保函和备用信用证适用的法律规范和国际惯例不同。

保函和备用信用证目的不同。

保函的目的是保证在申请人未能按双方协议履行起责任或义务时,由担保人代其履行一定金额、一定期限范围内的某种支付责任或经济赔偿责任。

备用信用证的目的是以贷款融资,或担保债务偿还为目的所开立的信用证。

在国际贸易中,由于贸易双方在彼此的合作中需要一个有效的方式使交易双方的出货及收款都有一定的保障,于是就催生出了保函和备用信用证这些担保方式。

这些担保方式虽然都是对交易中的事项进行保障,但它们还是有一定的区别的,今天我们聊的是▲备用信用证和保函的区别。

▲(一)保函有从属性保函和独立性保函之分,备用信用证无此区分保函作为人的担保的一种,它与它所凭以开立的基础合同之间的关系是从属性抑或是独立的关系呢?据此,保函在性质上有从属性保函和独立性保函之分。

传统的保函是从属性的,保函是基础合同的一个附属性契约,其法律效力随基础合同的存在、变化、灭失、担保人的责任是属于第二性的付款责任,只有当保函的申请人违约,并且不承担违约责任时,保证人才承担保函项下的赔偿责任。

而申请人是否违约,是要根据基础合同的规定以及实际履行情况来作出判断的,但这种判断显然不是件简单的事,经常要经过仲裁或诉讼才能解决其中的是非曲直。

所以当从属性保函项下发生索赔时,担保人要根据基础合同的条款以及实际履行情况来确定是否予以支付。

各国国内交易使用的保函基本上是从属性质的保函。

独立性保函则不同,它虽是依据基础合同开立,但一经开立,便具有独立的效力,是自足文件,担保人对受举益人的索赔要求是否支付,只依据保函本身的条款。

独立性保函一般都要明确担保人的责任是不可撤销的、无条件的和见索即付的。

保函一经开出,未经受益人同意,不能修改或解除其所承担的保函项下的义务;保函项下的赔付只取决于保函本身,而不取决于保函以外的交易事项,银行收到受益人的索赔要求后应立即予以赔付规定的金额。

保函、银行保函与备用信用证的异同一、关于保函保函(Letter of Guarantee,L/G)又称保证书,是指银行、保险公司、担保公司或个人应申请人的请求,向第三方开立的一种书面信用担保凭证。

保证在申请人未能按双方协议履行起责任或义务时,由担保人代其履行一定金额、一定期限范围内的某种支付责任或经济赔偿责任。

保函即为保证书,为了方便,一般公司及银行都印有一定格式的保证书。

其作用包括凭保函交付货物、凭保函签发清洁提单、凭保函倒签预借提单等。

1、产生原因当承运人到达目的港时,买方还没有收到卖家邮寄来的提单,而无法凭借提单向承运人提货,因此出具保函以证明收货人的身份;2、作用在凭保函交付货物的情况下,收货人保证在收到提单后立即向船公司交回全套正本提单,承担应由收货人支付的运费及其他费用的责任,对因未提交提单而提取货物所产生的一切损失均承担责任,并表明对于保证内容由银行与收货人一起负连带责任。

凭保函签发提单则使得托运人能以清洁提单、已装船提单顺利地结汇。

关于保函的法律效力,海牙规则和维斯比规则都没有作出规定,考虑到保函在海运业务中的实际意义和保护无辜的第三方的需要,汉堡规则第一次就保函的效力问题作出了明确的规定,保函是承运人与托运人之间的协议,不得对抗第三方,承运人与托运人之间的保函,只是在无欺骗第三方意图时才有效;如发现有意欺骗第三方,则承运人在赔偿第三方时不得享受责任限制,且保函也无效。

3、性质(1)是独立于委托人与担保人之间的反担保或委托人与受益人之间的合同或投标条件之外的。

(2)是依据其规定的条件生效的,由担保人以保函中规定的任何单据为基础做出决定的。

(3)是不可撤销的。

4、权责(一)委托人:是向银行或保险公司申请开立保函的人。

保函索赔委托人的权责是:(1)在担保人按照保函规定向受益人付款后,立即偿还担保人垫付的款项。

(2)负担保函项下一切费用及利息。

(3)担保人如果认为需要时,应预支部分或全部押金。

浅析信用证、备用信用证、保函之异同备用信用证跟信用证有什么区别?信用证是开证行对受益人的、有条件的付款承诺,即只要受益人按照信用证的规定行事,包括在信用证规定的交货期限内交货,提交信用证规定的单据,当开证行收到受益人提交的、与信用证规定的单据要求表面相符的单据后,如果是即期付款信用证,则开证行向受益人付款;如果是延期付款信用证,则在信用证规定的付款期限到期时付款;如果是远期承兑信用证,则开证行承兑汇票,并于远期汇票到期时付款。

备用信用证实际就是银行保函,因为美国的法律规定银行不能够开立保函,所以用“备用信用证”这个词汇来代替“保函”,但实质是一样的,即银行向受益人担保开证申请人一定会履行与受益人签订的合同中的相关义务(一般是指付款义务),如果开证申请人没有履行付款义务,则开证行保证向受益人付款。

所以,两者的区别是:1)信用证在受益人完成信用证规定的条件后,开证行保证向受益人付款;而备用信用证是在受益人提出开证申请人未履行付款责任的情况下,由开证行负责对受益人付款;2)信用证是受益人完成信用证规定的条件后开证行付款,而备用信用证是在开证申请人未完成付款义务的情况下,由开证行代为付款;3)信用证是开证行的主动付款,而备用信用证是开证行的被动付款;4)信用证一定为受益人利用,而备用信用证一般是备而不用,即备用信用证作为银行担保,开证申请人都会主动付款,所以,一般情况下不会真正利用备用信用证去索款的。

保函与备用信用证的类同之处(一)定义上和法律当事人的基本相同之处保函和备用信用证,虽然在定义的具体表述上有所不同,但总的说来,它们都是由银行或其他实力雄厚的非银行金融机构应某项交易合同项下的当事人(申请人)的请求或指示,向交易的另一方(受益人)出立的书面文件,承诺对提交的在表面上符合其条款规定的书面索赔声明或其它单据予以付款。

保函与备用信用证的法律当事人基本相同,一般包括申请人、担保人或开证行(二者处于相同地位)、受益人。

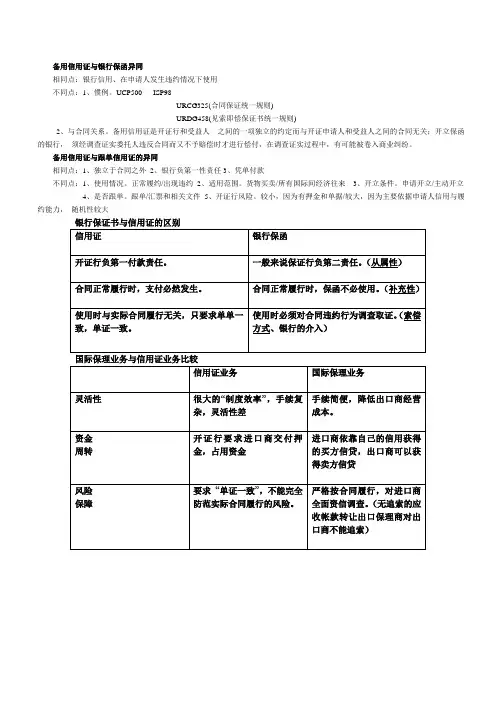

备用信用证与银行保函异同

相同点:银行信用、在申请人发生违约情况下使用

不同点:1、惯例。

UCP500 ISP98

URCG325(合同保证统一规则)

URDG458(见索即偿保证书统一规则)

2、与合同关系。

备用信用证是开证行和受益人之间的一项独立的约定而与开证申请人和受益人之间的合同无关;开立保函的银行,须经调查证实委托人违反合同而又不予赔偿时才进行偿付,在调查证实过程中,有可能被卷入商业纠纷。

备用信用证与跟单信用证的异同

相同点:1、独立于合同之外2、银行负第一性责任3、凭单付款

不同点:1、使用情况。

正常履约/出现违约2、适用范围。

货物买卖/所有国际间经济往来3、开立条件。

申请开立/主动开立

4、是否跟单。

跟单/汇票和相关文件

5、开证行风险。

较小,因为有押金和单据/较大,因为主要依据申请人信用与履约能力,随机性较大。

保函与备用信用证的区别

保函和备用信用证都是在国际贸易中为了保障交易双方的利益而设立的工具,但它们有以下几点不同之处:

1. 功能不同:保函是一种保证金制度,承诺在一定条件下向受益人支付一定金额。

备用信用证是一种支付工具,可以在需要时向受益人支付货款。

保函主要用于保证履约方履行合同的义务,而备用信用证主要用于支付货款。

2. 使用对象不同:保函主要用于海关、政府机构、供应商等的公司,用于保证付款的安全性。

备用信用证主要用于进出口贸易公司,用于保证收款的安全性。

3. 使用范围不同:保函可以用于各种类型的交易,包括履约保函、担保保函等。

备用信用证主要用于国际贸易中,通常与出口合同相结合使用。

4. 签发方式不同:保函可以由银行或保险公司签发。

备用信用证通常由银行签发。

总体来说,保函主要是用于保证履约方的履约能力,保障受益人的权益;备用信用证主要是用于保证支付货款的安全性,保障出口商的权益。

比较备用信用证与银行保函、一般跟单信用证的区别比较备用信用证与银行保函、一般跟单信用证的区别(一)银行保函与备用信用证的不同之处1、银行保函有从属性保函和独立性保函之分,备用信用证无此区分银行保函作为金融机构担保的一种,它与所凭以开立的基础合同之间的关系既可是从属性的,也可是独立的,是否独立完全由保函本身的内容确定。

备用信用证作为信用证的一种形式,并无从属性与独立性之分,它具有信用证的“独立性、自足性、纯粹单据交易”的特点,受益人索赔时以该信用证约定的条件为准,开证行只根据信用证条款与条件来决定是否支付,而不考虑基础合同订立和履行的各种情况。

2、适用的法律规范和国际惯例不同银行保函适用各国关于担保的法律规范。

由于各国关于保函的法律规范各不相同,到目前为止,没有一个可为各国银行界和贸易界广泛认可的保函国际惯例。

独立性保函虽然在国际经贸实践中有广泛的应用,但大多数国家对其性质在法律上并未有明确规定,这在一定程度上阻碍了保函的发展。

备用信用证则适用统一的国际惯例,一般在开立信用证时,都要明确记载该信用证所适用的国际惯例的名称。

银行独立保函可适用的国际规则主要有: 国际商会制订的《见索即付保函统一规则》和联合国国际贸易法委员会制订的《联合国独立保证和备用信用证公约》。

但前者尚未被世界各国广泛承认和采纳, 而后者也只能对参加公约的国家生效。

3、开立方式不同备用信用证的开立, 开证行通过受益人当地的代理行(即通知行) 转告受益人, 通知行需审核信用证表面真实性, 如不能确定其真实性, 是有责任不延误地告之开证行或受益人。

银行独立保函的开立可以采取直接保证和间接保证两种方式。

如果采取直接保证方式, 担保行和受益人之间的关系与备用信用证开证行和受益人的关系相同, 但《见索即付保函统一规则》对通知行没有作出规定, 因此银行独立保函可由担保银行或委托人直接递交给受益人;如果担保行通过一家代理行转递, 则按常规这家转递行就负责审核保函签字或密押的真实性。

国际经济与贸易专业毕业论文银行保函与备用信用证的比较研究在国际经济与贸易专业中,银行保函和备用信用证是常见的贸易付款方式。

本文将比较这两种付款方式的特点、使用条件以及在实际应用中的优缺点,并提出适用情况和建议。

一、银行保函的基本概念与特点银行保函是由银行代为担保的一种付款方式,保证申请人(受益人)在合同履行过程中的权益。

其特点如下:1.1 保证性质:银行保函是银行作为担保方向受益人保证申请人履行合同义务的一种方式。

1.2 一次性支付:通常情况下,银行保函一旦被触发,银行将按照保函金额向受益人一次性支付。

1.3 信用担保:银行保函主要是以银行的信用为基础,保证申请人履行合同义务。

二、备用信用证的基本概念与特点备用信用证是银行根据申请人的要求,面向受益人开立,以备不时之需的一种付款方式。

其特点如下:2.1 强制性付款:备用信用证一旦被触发,银行将按照信用证规定支付款项给受益人。

2.2 长期有效:备用信用证通常在一段较长时间内有效,期间可以多次使用,有利于信用证申请人的长期贸易合作。

2.3 保障交易安全:备用信用证可提供受益人较高的付款保障,以确保交易的完成。

三、银行保函与备用信用证的比较研究3.1 使用条件比较银行保函适用于在合同履行过程中需要支付保证金、履约保证等场景。

而备用信用证适用于有较长期合作关系的双方,能够提供长期付款保障。

3.2 付款方式比较银行保函一次性支付,灵活性较强,适用于合同履行过程中的多种情况。

备用信用证则是根据信用证规定支付款项,有一定的限定性,适用于长期贸易合作。

3.3 效力保障比较银行保函主要以银行的信用为基础,能够提供一定的敬信保障。

备用信用证则是通过信用证的强制信用手段来保障交易安全。

3.4 申请和费用比较银行保函的申请较为简单,快速且手续较少。

备用信用证的申请手续较为繁琐,需要提供更多的证明文件。

在费用方面,银行保函通常相对较低,而备用信用证的费用相对较高。

四、适用情况与建议4.1 银行保函适用于较小金额、较短期、履约保障较为简单的贸易合作案例。

银行保函与备用信用证的比较摘要国际贸易中,跟单信用证为买方向卖方提供了银行信用作为付款保证,但不适用于需要为卖方向买方作担保的业务,也不适用于国际经济合作中货物买卖以外的其他各种交易方式。

然而在国际经济交易中,合同当事人为了维护自己的经济利益,往往需要对可能发生的风险采取相应的保障措施,就是以银行信用的形式所提供的保障措施。

银行保函和备用信用证以担保的形式出现,两者具有很多相同点,但两者的区别也是显而易见的。

准确把握两者之间的关系,有助于我们在实践中正确运用它们,从而有利于进出口贸易的开展,也有利于保护有关当事人的合法权益。

关键词银行保函备用信用证国际惯例中图分类号:f830 文献标识码:a1 银行保函与备用信用证的概述1.1 银行保函银行保函是二战后为适应当代国际贸易发展的需要,由银行和商业实践的发展而逐步确立起来的,并成为国际担保的主流和趋势。

银行保函是指由银行开立的承担付款责任的一种担保凭证,银行根据保函的规定承担绝对付款责任。

银行保函大多属于“见索即付”(无条件保函),是不可撤销的文件。

银行保函的当事人有委托人(要求银行开立保证书的一方)、受益人(收到保证书并凭以向银行索偿的一方)、担保人(保函的开立人)。

银行保函在实际业务中的使用范围很广,它不仅适用于货物的买卖,而且广泛适用于其他国际经济合作领域。

例如,在国际工程承包、招标与投标以及借贷业务中均有使用。

1.2 备用信用证备用信用证最早产生于19世纪的美国,由于世界各国银行一般均可开立保函,而当时美国法律却禁止其国内商业银行开立保函,为了与国外银行进行竞争,达到为客户担保之目的,美国银行在二战后开始广泛开立实际上属于保函性质的支付承诺,也就是备用信用证。

备用信用证是指开证行根据开证申请人的请求对受益人开立的承诺承担某项义务的凭证。

备用信用证一般用在投标、技术贸易、补偿贸易的履约保证、预付货款和赊销等业务中,也有用于带有融资性质的还款保证。

银行保函与备用信用证的区别备用信用证与银行保证函的区别在国际贸易中,以银行信用为基础、以出口商为委托申请人、以进口商为受益人的备用信用证与银行保证函正被广泛大量地使用,两者在促进对外贸易、提高出口商偿付能力、保证进口商获取利益方面具有共同作用。

但两者在法律属性、责任承担、独立性,法律依据方面又有所不同,具体区别如下:1. 两者的法律属性不同。

备用信用证条件下开证银行为主债务人(付款人)地位,只要受益人(进口商)提供开证申请人未履约而出具的声明书或者证件。

开证银行就必须按信用证设定条件保证予以支付。

在银行保证函条件下开证银行为保证人地位,根据保证函的设定条件,开证行可以为不可撤销连带责任担保,这时与备用信用证条件下的开证行责任相似;开证行也可以为一般意义上的担保,这时开证行有权行使先诉抗辩权。

二、两者的责任承担不同。

备用信用证承担第一性的付款责任,在有效期内当开证申请人未履行约定的义务,受益人有权开具汇票(也可不开具汇票)随附关于开证申请人不履约的书面声明或证件向开证行或议付行要求付款。

而银行保函则具备第一性或第二性这两种付款责任,在不可撤销连带责任担保条件下,开证行承担的是第一性的付款责任,受益人有权凭自己或第三者签发的证明(或说明)委托人未履行约定义务的声明书或证明书或仅凭汇票向开证行索偿;在一般担保条件下,开证行承担的是第二性付款责任,开证行有权就委托人是否履约情况展开调查,在证实委托人确未履约后才予以偿付。

三、两者的独立性不同。

备用信用证与设立信用证的贸易合同之间没有关系,具有完全的独立性。

开证行有权根据信用证的规定办理,其付款依据是按信用证规定开具的声明书或证件。

而银行保函与设立的贸易合同之间主合同与从合同的关系,当贸易合同确认无效,则保函也自然丧失法律约束力(有特别约定的除外);特别是当该银行保函为一般意义上的保证函时,开证行(或委托代理行)还要对委托人的履约情况进行调查,不可避免地牵涉到贸易合同,甚至会涉足由贸易合同引起的讼争。

信⽤证是银⾏⽤以保证买⽅或进⼝⽅有⽀付能⼒的凭证。

在国际贸易活动中,买卖双⽅可能互不信任,买⽅担⼼预付款后,卖⽅不按合同要求发货;卖⽅也担⼼在发货或提交货运单据后买⽅不付款。

因此需要两家银⾏做为买卖双⽅的保证⼈,代为收款交单,以银⾏信⽤代替商业信⽤。

银⾏在这⼀活动中所使⽤的⼯具就是信⽤证。

可见,信⽤证是银⾏有条件保证付款的证书,成为国际贸易活动中常见的结算⽅式。

按照这种结算⽅式的⼀般规定,买⽅先将货款交存银⾏,由银⾏开⽴信⽤证,通知异地卖⽅开户银⾏转告卖⽅,卖⽅按合同和信⽤证规定的条款发货,银⾏代买⽅付款。

信⽤证⽅式有三个特点:⼀是信⽤证不依附于买卖合同,银⾏在审单时强调的是信⽤证与基础贸易相分离的书⾯形式上的认证。

⼆是信⽤证是凭单付款,不以货物为准。

只要单据相符,开证⾏就应⽆条件付款。

三是信⽤证是⼀种银⾏信⽤,它是银⾏的⼀种担保⽂件。

备⽤信⽤证的定义和前述信⽤证的定义并⽆不同,都是银⾏(开证⾏)应申请⼈的请求,向受益⼈开⽴的,在⼀定条件下凭规定的单据向受益⼈⽀付⼀定款项的书⾯凭证。

所不同的是,规定的单据不同。

备⽤信⽤证要求受益⼈提交的单据,不是货运单据,⽽是受益⼈出具的关于申请⼈违约的声明或证明。

传统的银⾏保函有可能使银⾏卷⼊商业纠纷,美、⽇等国的法律禁⽌银⾏开⽴保函。

于是美国银⾏采⽤备⽤信⽤证的形式,对国际经济交易⾏为提供担保。

随着银⾏保函在应⽤中性质的变化,特别是1992年国际商会《见索即付保函统⼀规则》的公布,银⾏保函和备⽤信⽤证的内容和作⽤已趋⼀致。

所不同的只是两者遵循的惯例不同。

备⽤信⽤证运⽤于“UCP 500”,⽽银⾏保函则适⽤于上述《规则》。

备⽤信⽤证是担保银⾏向贴现或贷款银⾏到期为借款⽅偿还债务,如果借款⽅到期偿还了贷款,那么,备⽤信⽤证就备⽽不⽤,如果,借款⽅到期不归还贷款,那么,备⽤信⽤证就起作⽤,担保银⾏就要为借款⽅向贷款银⾏偿还贷款。

备⽤信⽤证有⽆条件兑付信⽤证和有条件兑付信⽤证。

书山有路勤为径;学海无涯苦作舟

保函和备用信用证异同

信用证是银行用以保证买方或进口方有支付能力的凭证。

?

在国际贸易活动中,买卖双方可能互不信任,买方担心预付款后,

卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。

因此需要两家银行做为买卖双方的保证人,代为收款交单,以银行信用代替商业信用。

银行在这一活动中所使用的工具就是信用证。

可见,信用证是银行有条件保证付款的证书,成为国际贸易活动中

常见的结算方式。

按照这种结算方式的一般规定,买方先将货款交存银行,由银行开立信用证,通知异地卖方开户银行转告卖方,卖方按合同和信用证规定的条款发货,银行代买方付款。

?

信用证方式有三个特点:一是信用证不依附于买卖合同,银行在审

单时强调的是信用证与基础贸易相分离的书面形式上的认证。

二是信用证是凭单付款,不以货物为准。

只要单据相符,开证行就应无条件付款。

三是信用证是一种银行信用,它是银行的一种担保文件。

备用信用证的定义和前述信用证的定义并无不同,都是银行(开证行)应申请人的请求,向受益人开立的,在一定条件下凭规定的单据向受益人支付一定款项的书面凭证。

所不同的是,规定的单据不同。

备用信用证要求受益人提交的单据,不是货运单据,而是受益人出具的关于申请人违约的声明或证明。

传统的银行保函有可能使银行卷入商业纠纷,美、日等国的法律禁

止银行开立保函。

于是美国银行采用备用信用证的形式,对国际经济交易行为提供担保。

随着银行保函在应用中性质的变化,特别是1992年国际

商会《见索即付保函统一规则》的公布,银行保函和备用信用证的内容和

专注下一代成长,为了孩子。