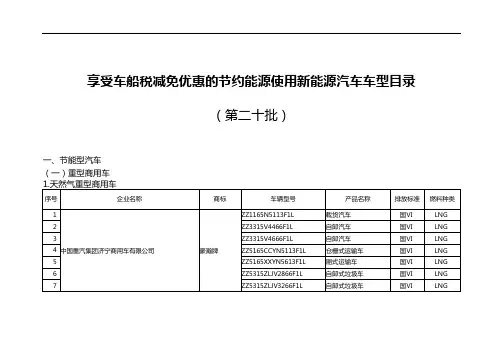

20180918 享受车船税减免优惠的节约能源 使用新能源汽车车型目录(第四批)

- 格式:doc

- 大小:4.51 MB

- 文档页数:82

龙源期刊网 第十批车船税减免优惠车型目录公示298款新能源汽车可免征车船税

作者:

来源:《新能源汽车报》2019年第31期

近日,工业和信息化部装备工业司发布了《享受车船税减免优惠的节约能源使用新能源汽车车型目录》(第十批)的公示。

公示称,按照《关于节能新能源车船享受车船税优惠政策的通知》(财税〔2018〕74号)相关要求,工业和信息化部、国家税务总局委托工业和信息化部装备工业发展中心开展了《享受车船税减免优惠的节约能源使用新能源汽车车型目录》(第十批)组织申报、技术审查工作。

现将审查结果予以公告。

经统计,本批次享受车船税减免优惠的节约能源使用的新能源汽车共754款,其中节能型汽车456款(可享受车船稅减半政策),新能源汽车298款(可享受车船税免征政策)。

20241017享受车船税减免优惠的节约能源使用新能源汽

车车型目录仅公示

随着经济的发展,越来越多的人开始在日常生活中使用车辆,交通出行也越来越便捷。

然而,目前车船税的高额征收也使得大多数消费者难以拥有新能源汽车,这也进一步拖累了新能源汽车的发展。

为了推进新能源汽车的发展,国家在不断支持新能源汽车的使用,在今年10月份公布了第十一批新能源汽车车型目录,其中包括了各种新能源汽车,并且在购买时享受车船税减免优惠,以此来鼓励大众购买新能源汽车。

车船税减免的优惠能够大大减低汽车购买的成本,使消费者更有可能购买新能源汽车。

更重要的是,新能源汽车能够更有效的节约能源,有效的降低汽车污染,改善空气质量。

新能源汽车的使用能够节省大量石油资源,更重要的是,新能源汽车的使用能够改善环境污染的情况,为城市发展做出了重要的贡献。

由于新能源汽车购买成本相对较高,大多数消费者需要通过贷款和融资等方式来采购,而车船税减免的优惠能够减少购买成本,使消费者购买新能源汽车更加可行和经济。

无论是从节省能源角度,还是从减少汽车污染、改善空气质量等方面来看,车船税减免优惠都能起到重要作用。

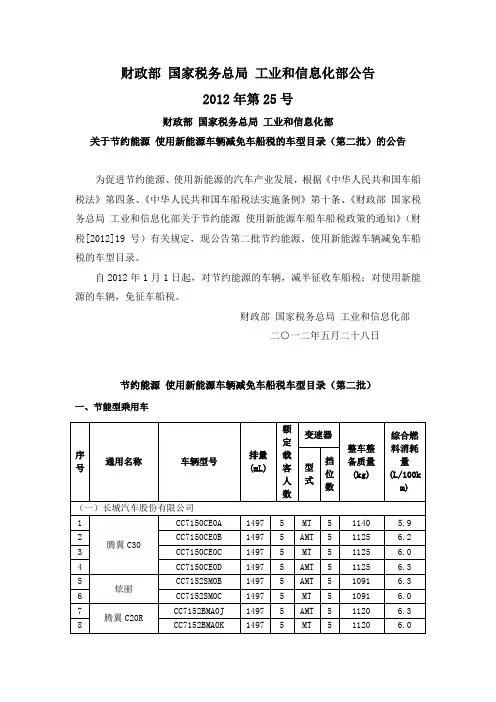

财政部国家税务总局工业和信息化部公告

2012年第25号

财政部国家税务总局工业和信息化部

关于节约能源使用新能源车辆减免车船税的车型目录(第二批)的公告

为促进节约能源、使用新能源的汽车产业发展,根据《中华人民共和国车船税法》第四条、《中华人民共和国车船税法实施条例》第十条、《财政部国家税务总局工业和信息化部关于节约能源使用新能源车船车船税政策的通知》(财税[2012]19号)有关规定,现公告第二批节约能源、使用新能源车辆减免车船税的车型目录。

自2012年1月1日起,对节约能源的车辆,减半征收车船税;对使用新能源的车辆,免征车船税。

财政部国家税务总局工业和信息化部

二○一二年五月二十八日

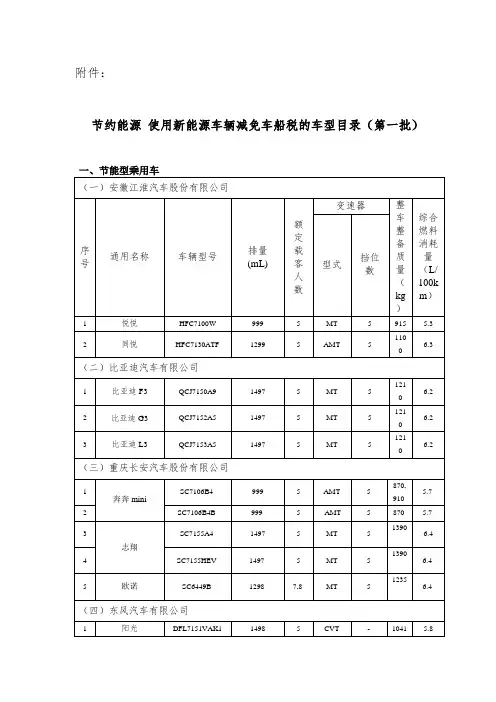

节约能源使用新能源车辆减免车船税车型目录(第二批)

一、节能型乘用车

二、新能源车辆(一)纯电动商用车。

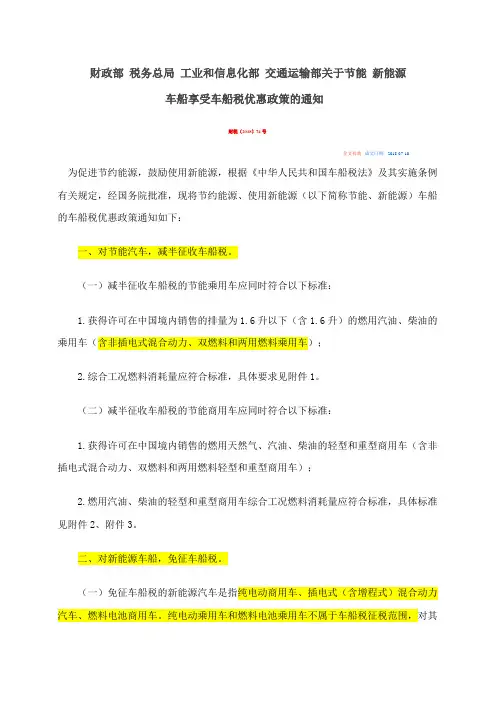

财政部税务总局工业和信息化部交通运输部关于节能新能源车船享受车船税优惠政策的通知财税〔2018〕74号全文有效成文日期:2018-07-10为促进节约能源,鼓励使用新能源,根据《中华人民共和国车船税法》及其实施条例有关规定,经国务院批准,现将节约能源、使用新能源(以下简称节能、新能源)车船的车船税优惠政策通知如下:一、对节能汽车,减半征收车船税。

(一)减半征收车船税的节能乘用车应同时符合以下标准:1.获得许可在中国境内销售的排量为1.6升以下(含1.6升)的燃用汽油、柴油的乘用车(含非插电式混合动力、双燃料和两用燃料乘用车);2.综合工况燃料消耗量应符合标准,具体要求见附件1。

(二)减半征收车船税的节能商用车应同时符合以下标准:1.获得许可在中国境内销售的燃用天然气、汽油、柴油的轻型和重型商用车(含非插电式混合动力、双燃料和两用燃料轻型和重型商用车);2.燃用汽油、柴油的轻型和重型商用车综合工况燃料消耗量应符合标准,具体标准见附件2、附件3。

二、对新能源车船,免征车船税。

(一)免征车船税的新能源汽车是指纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车。

纯电动乘用车和燃料电池乘用车不属于车船税征税范围,对其不征车船税。

(二)免征车船税的新能源汽车应同时符合以下标准:1.获得许可在中国境内销售的纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车;2.符合新能源汽车产品技术标准,具体标准见附件4;3.通过新能源汽车专项检测,符合新能源汽车标准,具体标准见附件5;4.新能源汽车生产企业或进口新能源汽车经销商在产品质量保证、产品一致性、售后服务、安全监测、动力电池回收利用等方面符合相关要求,具体要求见附件6。

(三)免征车船税的新能源船舶应符合以下标准:船舶的主推进动力装置为纯天然气发动机。

发动机采用微量柴油引燃方式且引燃油热值占全部燃料总热值的比例不超过5%的,视同纯天然气发动机。

三、符合上述标准的节能、新能源汽车,由工业和信息化部、税务总局不定期联合发布《享受车船税减免优惠的节约能源使用新能源汽车车型目录》(以下简称《目录》)予以公告。

四部委发布车船税减免新规:节能车减半,新能源全免作者:来源:《汽车纵横》2018年第09期7月31日,财政部、国家税务总局、工业和信息化部、交通运输部联合发布通知,明确节能、新能源车船享受车船税优惠政策,对符合条件的节能汽车减半征收车船税,对符合条件的新能源车船免征车船税。

四部门表示,此举旨在促进节约能源,鼓励使用新能源。

其中,免征车船税的新能源汽车应同时符合以下标准:一是获得许可在中国境内销售的纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车;二是符合新能源汽车产品相关技术标准;三是通过新能源汽车专项检测,符合新能源汽车相关标准;四是新能源汽车生产企业或进口新能源汽车经销商在产品质量保证、产品一致性、售后服务、安全监测、动力电池回收利用等方面符合相关要求。

在我国,车船税是以车船为特征对象,向车辆、船舶的所有人或者管理人征收的一种税。

自2007年7月1日起施行。

此后,为鼓励促进节约能源,财政部等曾于2012年1月1日起多次下发通知,对节约能源的车船作出减免车船税的要求。

经查阅,上一次发布的相关政策是于2015年5月发布的《关于节约能源使用新能源车船车船税优惠政策的通知》,对比两份“通知”发现,今年7月31日下发的《通知》主要对符合减免车船税的车辆标准进行了更新,比如,对于新能源乘用车,减少了“污染物排放符合《轻型汽车污染物排放限值及测量方法(中国第五阶段)》(GB18352.5-2013)标准中I型试验的限值标准”的内容。

中国汽车工业协会秘书长助理许海东认为,车船税是国家征收的一类使用环节的税种,此次下发的《通知》内容对汽车产业的推动更多地体现为汽车消费的导向作用。

许海东表示,一方面,汽车市场的销售情况目前处于正常发展水平,今年上半年汽车销量的增长率保持在5.6%左右,并不需要提供刺激性政策;另一方面,对1.6升及以下的节能汽车和纯电动商用车作出减免优惠,实际上还是为了鼓励节能汽车和小排量车发展,对于推广纯电动商用车和燃料电池商用车也是一种利好,但相对来说,减免额度并不大,对汽车市场的销量影响有限。

各机构:大家好!1月22日,车船税上平台,所有的免税,减税,已完税系统都会进行校验,对车船税的管理也更加的严格,各机构应当执行车船税法及相关规定,严格坚持“无税不能出单”的原则。

已完税:必须提供完税凭证并上传系统影像,且在系统录入正确的完税凭证号,才能承保确认。

1.属于免税的车辆,按如下办法操作:(1)纯电动、燃料电池乘用车,由地方税务机关委托保险机构查验核实,保险机构将有关证件复印件留底备案。

减免税凭证号录入:12127777,税务机关名称录入:投保保险机构的主管地税机关。

(2)临时入境的外国车辆,以中国海关等部门出具的准许机动车入境的凭证作为认定依据。

香港特别行政区、澳门特别行政区、台湾地区的车辆以公安交通管理部门核发的批准文书作为认定依据。

减免税凭证号录入:12121111,税务机关名称录入:投保保险机构的主管地税机关。

(3)未经出售的商品车辆因试乘试驾、车展等原因投保短期交强险的。

录入信息时,凭证号统一录入:12120000,税务机关名称录入:投保保险机构的主管地税机关。

2、关于退保:a:针对1月22日之前承保确认的单子,需要退保,需先批改车船税。

系统会有提示--“该单为历史保单,请批退车船税”,历史保单,批退车船税是不上平台的,所以,历史保单全单退保,需要先批退车船税。

b:车船税上平台后出的单子,交强险就不用再单独去批退车船税,可以直接全单退保即可,平台会做校验。

(对于已经申报的单子,申报之前,若存在退保,则必须退税,申报之后,若存在退保,只退保不退税。

进入退保页面,我们系统也会有相应的提示)c:在选择退保原因的时候,需要注意的是:退保原因为:依法注销或整车被盗的时候,是按月退税,退税期间为批改查询当月至当年的12月;当选择其他退保的原因,车船税是全部退还的。

附件1:减免税政策代码目录(车船税部分)序号收入种减免政减免政减免性质代码政策名称优惠条款减免项目名称关联政类策大类策小类策条款534车船税改善民生救灾及重建12011601《中华人民共和国车船税法》中华人民共和国主席令第43号第四条对受严重自然灾害影响纳税困难的,减免车船税535车船税改善民生救灾及重建12011602《财政部国家税务总局关于认真落实抗震救灾及灾后重建税收政策问题的通知》财税〔2008〕62号第七条对受严重自然灾害影响纳税困难的,减免车船税536车船税节能环保环境保护12061001《中华人民共和国车船税法》中华人民共和国主席令第43号第四条节约能源、使用新能源的车船减免车船税537车船税节能环保环境保护12061002《中华人民共和国车船税法实施条例》中华人民共和国国务院令第611号第十条第一款节约能源、使用新能源的车船减免车船税538车船税节能环保环境保护12061003《财政部国家税务总局工业和信息化部关于节约能源使用新能源车船车船税政策的通知》财税〔2012〕19号节约能源、使用新能源的车船减免车船税539车船税节能环保环境保护12061004《财政部国家税务总局工业和信息化部关于节约能源使用新能源车辆减免车船税的车型目录(第二批)的公告》财政部国家税务总局工业和信息化部公告2012年第25号节约能源、使用新能源的车船减免车船税540车船税节能环保环境保护12061006《财政部国家税务总局工业和信息化部关于节约能源使用新能源车辆减免车船税的车型目录(第一批)的公告》财政部国家税务总局工业和信息化部公告2012年第7号节约能源、使用新能源的车船减免车船税541车船税节能环保环境保护12061008《财政部国家税务总局工业和信息化部关于享受车船税减免优惠的节约能源使用新能源汽车车型目录(第三批)的公告》财政部国家税务总局工业和信息化部公告2015年第66号节约能源、使用新能源的车船减免车船税542车船税支持三农其他12099901《中华人民共和国车船税法》中华人民共和国主席令第43号第三条第(一)项捕捞、养殖渔船免征车船税543车船税支持其他各项事业国防建设12120701《中华人民共和国车船税法》中华人民共和国主席令第43号第三条第(二)项军队、武警专用车船免征车船税544车船税支持其他各项事业交通运输12121301《中华人民共和国车船税法实施条例》中华人民共和国国务院令第611号第二十五条按照有关规定已经缴纳船舶吨税的船舶免征车船税机场、港口、铁路站场内部行驶或者作业的车船免征车船税545车船税支持其他各项事业交通运输12121302《中华人民共和国车船税法》中华人民共和国主席令第43号第五条对公共交通车船,农村居民拥有并主要在农村地区使用的摩托车、三轮汽车和低速载货汽车定期减征或者免征车船税546车船税支持其他各项其他12129999《中华人民共和国车船税法》中华人民共和国主席令第43号第三条第(三)项警用车船免征车船税事业547车船税支持其他各项事业其他12129999《中华人民共和国车船税法》中华人民共和国主席令第43号第三条第(四)项外国驻华使馆、领事馆和国际组织驻华机构及其有关人员的车船免征车船税548车船税支持其他各项事业其他12129999其他其他特殊原因确需减免车船税。

节约能源使用新能源车辆减免车船税车型目录

一、零排放新能源汽车:

1.全新能源电动汽车:指纯电动汽车,即电动机通过电池供电,完全没有散发的废气,也没有废水的排放,该类汽车享受全额减免车船税;

2.燃料电池汽车:指以氢、甲醇、乙醇和其他可再生能源作为能源供给,通过发动机、燃料电池等配套设备驱动车辆的行驶,该类汽车享受全额减免车船税;

3.内燃发动机汽车:指以柴油、汽油或其他燃料驱动内燃发动机,同时结合进气系统、燃烧室、排气系统及发动机熄火系统等先进技术,实现废气排放严控的汽车,该类汽车享受半价减免车船税。

二、新能源公共汽车:指以纯电动汽车、燃料电池汽车和柴油汽车等新能源驱动的大型公共汽车,享受全额减免车船税。

三、新能源货车:指以纯电动汽车、燃料电池汽车和柴油汽车等新能源驱动的货车,享受全额减免车船税。

工业和信息化部、财政部、税务总局公布受车船税优惠的节能、新能源汽车产品技术要求有关事项的公告文章属性•【制定机关】工业和信息化部,财政部,国家税务总局•【公布日期】2022.01.20•【文号】工业和信息化部、财政部、税务总局公告2022年第2号•【施行日期】2022.01.20•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】车船税,税收优惠正文中华人民共和国工业和信息化部财政部税务总局公告2022年第2号为适应节能与新能源汽车产业发展和技术进步需要,结合《插电式混合动力电动乘用车技术条件》(GB/T 32694—2021)等标准发布实施,现就《财政部税务总局工业和信息化部交通运输部关于节能新能源车船享受车船税优惠政策的通知》(财税〔2018〕74号)中享受车船税优惠的节能、新能源汽车产品技术要求有关事项公告如下:一、对财税〔2018〕74号文中节能乘用车、轻型商用车、重型商用车综合工况燃料消耗量限值标准进行更新,具体要求见本公告附件。

二、对财税〔2018〕74号文中插电式混合动力(含增程式)乘用车有关技术要求调整如下:(一)插电式混合动力(含增程式)乘用车纯电动续驶里程应满足有条件的等效全电里程不低于43公里。

(二)插电式混合动力(含增程式)乘用车电量保持模式试验的燃料消耗量(不含电能转化的燃料消耗量)与《乘用车燃料消耗量限值》(GB 19578—2021)中车型对应的燃料消耗量限值相比应当小于70%;电量消耗模式试验的电能消耗量应小于电能消耗量目标值的135%。

按整备质量(m,kg)不同,百公里电能消耗量目标值(Y)应满足以下要求:m≤1000时,Y=0.0112×m+0.4;1000<m≤1600时, Y=0.0078×m+3.8;m>1600时,Y=0.0048×m+8.60。

三、享受车船税优惠节能、新能源汽车产品的其他技术要求继续按照财税〔2018〕74号文有关规定执行。

工业和信息化部关于公布《道路机动车辆生产企业及产品》(第356批)等事项的公告文章属性•【制定机关】工业和信息化部•【公布日期】2022.06.01•【文号】工业和信息化部公告2022年第13号•【施行日期】2022.06.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】装备工业正文工业和信息化部公告2022年第13号关于公布《道路机动车辆生产企业及产品》(第356批)等事项的公告根据《中华人民共和国行政许可法》《国务院对确需保留的行政审批项目设定行政许可的决定》《财政部税务总局工业和信息化部交通运输部关于节能新能源车船享受车船税优惠政策的通知》(财税〔2018〕74号)、《工业和信息化部财政部税务总局关于调整享受车船税优惠的节能新能源汽车产品技术要求的公告》(2022年第2号)、《财政部税务总局工业和信息化部科技部关于免征新能源汽车车辆购置税的公告》(2017年第172号)、《中华人民共和国工业和信息化部财政部国家税务总局公告》(2018年第17号)、《财政部税务总局工业和信息化部关于新能源汽车免征车辆购置税有关政策的公告》(2020年第21号)、《工业和信息化部财政部税务总局关于调整免征车辆购置税新能源汽车产品技术要求的公告》(2021年第13号)等有关规定,现将许可的《道路机动车辆生产企业及产品》(第356批)、《新能源汽车推广应用推荐车型目录》(2022年第5批)以及经商国家税务总局同意的《享受车船税减免优惠的节约能源使用新能源汽车车型目录》(第三十九批)、《免征车辆购置税的新能源汽车车型目录》(第五十五批)予以公告。

附件:1.道路机动车辆生产企业及产品(第356批)2.新能源汽车推广应用推荐车型目录(2022年第5批)3.享受车船税减免优惠的节约能源使用新能源汽车车型目录(第三十九批)4.免征车辆购置税的新能源汽车车型目录(第五十五批)5.《新能源汽车推广应用推荐车型目录》(2022年第5批)车型主要参数工业和信息化部2022年6月1日。

中华人民共和国工业和信息化部公告2021年第8号

【重点提示】

文件通过附件发布了:

道路机动车辆生产企业及产品(第342批);

2021年第3批新能源汽车推广应用推荐车型目录,并附有车型主要参要数;

第25批享受车船税减免优惠的节约能源、使用新能源汽车车型目录;以及

第41批免征车辆购置税的新能源汽车车型目录。

根据《中华人民共和国行政许可法》、《国务院对确需保留的行政审批项目设定行政许可的决定》、《财政部税务总局工业和信息化部交通运输部关于节能新能源车船享受车船税优惠政策的通知》(财税〔2018〕74号)、《财政部税务总局工业和信息化部科技部关于免征新能源汽车车辆购置税的公告》(2017年第172号)、《中华人民共和国工业和信息化部财政部国家税务总局公告》(2018年第17号)、《财政部税务总局工业和信息化部关于新能源汽车免征车辆购置税有关政策的公告》(2020年第21号)等有关规定,现将许可的《道路机动车辆生产企业及产品》(第342批)、《新能源汽车推广应用推荐车型目录》(2021年第3批)以及经商国家税务总局同意的《享受车船税减免优惠的节约能源使用新能源汽车车型目录》(第二十五批)、《免征车辆购置税的新能源汽车车型目录》(第四十一批)予以公告。

附件:

1.道路机动车辆生产企业及产品(第342批).doc

2.新能源汽车推广应用推荐车型目录(2021年第3批).doc

3.享受车船税减免优惠的节约能源使用新能源汽车车型目录(第二十五批).doc

4.免征车辆购置税的新能源汽车车型目录(第四十一批).doc

链接:《新能源汽车推广应用推荐车型目录》(2021年第3批)

车型主要参数.pdf

工业和信息化部

2021年3月31日。