理财规划培训课件

- 格式:pptx

- 大小:6.32 MB

- 文档页数:30

兰州大学腾讯网络职场发展协会

理

财

讲

座

策

划

书

主办单位:兰州大学腾讯网络职场发展协会

2013年4月6日

1

目 录

一、活动背景………………………………………………………2

二、活动目的和意义………………………………………………3

三、 活动内容

(一)活动时间及地点…………………………………………4

(二)活动对象…………………………………………………4

(三)前期准备…………………………………………………4

(四)宣传方案…………………………………………………5

(五)活动开展…………………………………………………6

(六)后期总结…………………………………………………7

四、活动时间推进表………………………………………………7

五、经费预算………………………………………………………8

六、注意事项………………………………………………………9

七、应急预案………………………………………………………9

2 一、 活动背景

理财就是对于财产(包含有形财产和无形财产=知识产权)的经营。多用于个人对于个人财产或家庭财产的经营,是指个人或机构根据个人或机构当前的实际经济状况,设定想要达成的经济目标,在限定的时限内采用一类或多类金融投资工具,通过一种或多种途径达成其经济目标的计划、规划或解决方案。在具体实施该规划方案的过程,也称理财。

个人理财是在对个人收入、资产、负债等数据进行分析整理的基础上,根据个人对风险的偏好和承受能力,结合预定目标运用诸如储蓄、保险、证券、外汇、收藏、住房投资等多种手段管理资产和负债,合理安排资金,从而在各个人风险可以接受范围内实现资产增值的最大化的过程。

大学校园里的不少同学反映,如今校园里“负翁负婆”大有人在,还没真正进入社会,越来越多的大学生已经提前感受到了“月光族”的烦恼。

新人入职培训学员手册

共3页 第1页

“至尊理财”渠道OT培训示范班

学

员

手

册

总公司产品中心市场开发部

二零零九年二月 北京

新人入职培训学员手册

共3页 第2页 理财规划师概述

讲师姓名:

联系方式:

学习目标:

___________________________________________________________________________

___________________________________________________________________________

课程内容:

___________________________________________________________________________

___________________________________________________________________________

一、基础知识

1、理财规划的起源:

2、理财规划师的起源:_________________________________________________ __

_________________________________________________________________________

3、理财规划师的定义:

理财规划师是以客户需求为中心,了解客户的资产状况与风险偏好,关注客户的需求与目标,采取一整套规范的模式,通过不断调整存款、股票、债券、基金、保险、动产、不动产等各种产品组成的投资组合,提供全方位的专业理财建议 ,为客户寻找一个最适合的理财方案!

二、理财规划师的职责是

理财规划师的标准工作模式:

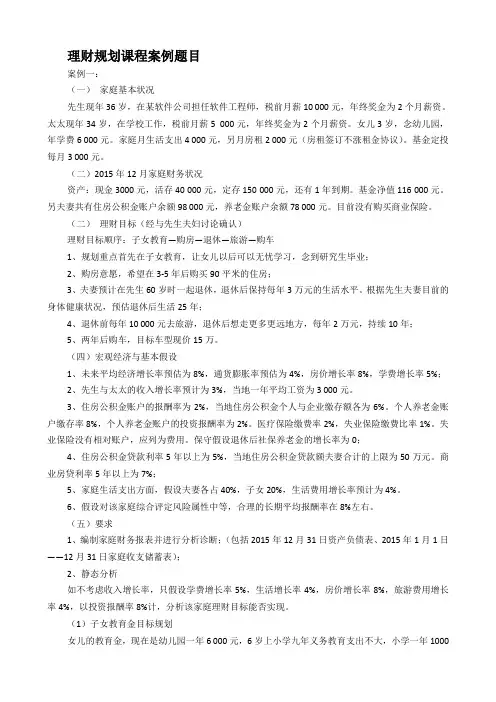

理财规划课程案例题目

案例一:

(一) 家庭基本状况

李先生现年36岁,在某软件公司担任软件工程师,税前月薪10 000元,年终奖金为2个月薪资。李太太现年34岁,在学校工作,税前月薪5 000元,年终奖金为2个月薪资。女儿3岁,念幼儿园,年学费6 000元。家庭月生活支出4 000元,另月房租2 000元(房租签订不涨租金协议)。基金定投每月3 000元。

(二)2015年12月家庭财务状况

资产:现金3000元,活存40 000元,定存150 000元,还有1年到期。基金净值116 000元。另夫妻共有住房公积金账户余额98 000元,养老金账户余额78 000元。目前没有购买商业保险。

(二) 理财目标(经与李先生夫妇讨论确认)

理财目标顺序:子女教育—购房—退休—旅游—购车

1、规划重点首先在子女教育,让女儿以后可以无忧学习,念到研究生毕业;

2、购房意愿,希望在3-5年后购买90平米的住房;

3、夫妻预计在李先生60岁时一起退休,退休后保持每年3万元的生活水平。根据李先生夫妻目前的身体健康状况,预估退休后生活25年;

4、退休前每年10 000元去旅游,退休后想走更多更远地方,每年2万元,持续10年;

5、两年后购车,目标车型现价15万。

(四)宏观经济与基本假设

1、未来平均经济增长率预估为8%,通货膨胀率预估为4%,房价增长率8%,学费增长率5%;

2、李先生与太太的收入增长率预计为3%,当地一年平均工资为3 000元。

3、住房公积金账户的报酬率为2%,当地住房公积金个人与企业缴存额各为6%。个人养老金账户缴存率8%,个人养老金账户的投资报酬率为2%。医疗保险缴费率2%,失业保险缴费比率1%。失业保险没有相对账户,应列为费用。保守假设退休后社保养老金的增长率为0;

4、住房公积金贷款利率5年以上为5%,当地住房公积金贷款额夫妻合计的上限为50万元。商业房贷利率5年以上为7%;

5、家庭生活支出方面,假设夫妻各占40%,子女20%,生活费用增长率预计为4%。

理财规划课程案例题目

案例一:

(一) 家庭基本状况

先生现年36岁,在某软件公司担任软件工程师,税前月薪10 000元,年终奖金为2个月薪资。太太现年34岁,在学校工作,税前月薪5 000元,年终奖金为2个月薪资。女儿3岁,念幼儿园,年学费6 000元。家庭月生活支出4 000元,另月房租2 000元(房租签订不涨租金协议)。基金定投每月3 000元。

(二)2015年12月家庭财务状况

资产:现金3000元,活存40 000元,定存150 000元,还有1年到期。基金净值116 000元。另夫妻共有住房公积金账户余额98 000元,养老金账户余额78 000元。目前没有购买商业保险。

(二) 理财目标(经与先生夫妇讨论确认)

理财目标顺序:子女教育—购房—退休—旅游—购车

1、规划重点首先在子女教育,让女儿以后可以无忧学习,念到研究生毕业;

2、购房意愿,希望在3-5年后购买90平米的住房;

3、夫妻预计在先生60岁时一起退休,退休后保持每年3万元的生活水平。根据先生夫妻目前的身体健康状况,预估退休后生活25年;

4、退休前每年10 000元去旅游,退休后想走更多更远地方,每年2万元,持续10年;

5、两年后购车,目标车型现价15万。

(四)宏观经济与基本假设

1、未来平均经济增长率预估为8%,通货膨胀率预估为4%,房价增长率8%,学费增长率5%;

2、先生与太太的收入增长率预计为3%,当地一年平均工资为3 000元。

3、住房公积金账户的报酬率为2%,当地住房公积金个人与企业缴存额各为6%。个人养老金账户缴存率8%,个人养老金账户的投资报酬率为2%。医疗保险缴费率2%,失业保险缴费比率1%。失业保险没有相对账户,应列为费用。保守假设退休后社保养老金的增长率为0;

4、住房公积金贷款利率5年以上为5%,当地住房公积金贷款额夫妻合计的上限为50万元。商业房贷利率5年以上为7%;

5、家庭生活支出方面,假设夫妻各占40%,子女20%,生活费用增长率预计为4%。