幼儿园伙食费账目表

- 格式:docx

- 大小:16.36 KB

- 文档页数:1

少儿园伙食费账目表

永安少儿园老师伙食帐

月份伙食费账目表

项目 金额

月份伙食费

收入:

支出: (大米,面条)

食用油

调味料

液化汽

蔬菜及肉、鱼、

蛋类食品

小计支出

结余

少儿园伙食费账目表

永安少儿园老师伙食帐

月份伙食费账目表

项目 金额

月份伙食费

收入:

支出: (大米,面条)

食用油

调味料

液化汽

蔬菜及肉、鱼、

蛋类食品

小计支出

结余

精选范本,供参考! 中小学(幼儿园)食堂会计核算办法(试行)

第一部分 说 明

一、为加强中小学(幼儿园)食堂管理工作,统一食堂会计核算,真实、准确、及时反映食堂经济活动,特制定《中小学(幼儿园)食堂会计核算办法(试行)》。

二、本核算办法适用于全市中小学(幼儿园)各单位食堂。

三、会计年度自公历1月1日起至12月31日止。

四、会计核算基础采用权责发生制。

五、记账方法采用借贷记账法。

六、填制会计凭证、登记账簿,应同时填列会计科目的名称和编号,或只填列会计科目名称,省略其编号,不准只填科目编号,不填科目名称。

七、会计档案的管理,按财政部和国家档案局制定的《会计档案管理办法》执行。有关会计核算的一般要求及会计核算事宜,按财政部印发的《会计基础工作规范》办理。

八、本核算办法由教育局负责解释和修订。

九、本核算办法自2008年9月1日起试行。

第二部分 会计科目 精选范本,供参考! 一、会计科目表

序号 科目编号及名称 序号 科目编号及名称

一、资产类 三、净资产类

1 101 现金 9 302 固定基金

2 102 银行存款 10 306 结余

3 115 其他应收款

4 119 库存物资 四、收入类

5 121 固定资产 11 401 伙食收入

6 151 待处理财产损溢 12 402 蒸饭费收入

13 403 行政补助收入

二、负债类 14 413 其他收入

7 203 应付账款

8 207 其他应付款 五、支出类

15 501 伙食支出

16 513 其他支出

二、会计科目使用说明

(一)资产类

现 金

1、本科目核算食堂的库存现金。采购员周转使用的备用金,在“其他应收款”科目中核算。

2、收到现金,借记本科目,贷记有关科目;支出现金,借记有关科目,贷记本科目。本科目余额反映库存现金数。 精选范本,供参考! 3、食堂应设置“现金日记账”,由出纳人员根据收付款凭证,按照业务发生的先后顺序逐笔登记。每日终了,应计算当日的现金收入合计数、现金支出合计数和结余数,将结余数与实际库存数核对,做到账款相符,并编制“库存现金日报表”。

第一部份 说 明

一、为加强中小学(幼儿园)食堂管理工作,统一食堂会计核算,

真实、准确、及时反映食堂经济活动,特制定《临安市中小学(幼儿

园)食堂会计核算办法(试行)》。

二、本核算办法合用于全市中小学(幼儿园)各单位食堂。

三、会计年度自公历 1 月 1 日起至 12 月 31 日止.

四、会计核算基础采用权责发生制。

五、记账方法采用借贷记账法.

六、填制会计凭证、登记账簿,应同时填列会计科目的名称和编

号,或者只填列会计科目名称 ,省略其编号,不许只填科目编号,不填 科目名称。

七、会计档案的管理 ,按财政部和国家档案局制定的《会计档案

管理办法》执行。有关会计核算的普通要求及会计核算事宜 ,按财政

部印发的《会计基础工作规范》办理.

八、本核算办法由临安市教育局负责解释和修订。

九、本核算办法自 2022 年 9 月 1 日起试行。

第二部份 会计科目

一、会计科目表 序号 科目编号及名称 序号 科目编号及名称

三、净资产类 一、资产类 —2—

二、会计科目使用说明

(一)资产类

1、本科目核算食堂的库存现金.采购员周转使用的备用金,在“其

他应收款"科目中核算.

2、收到现金,借记本科目,贷记有关科目;支浮现金,借记有关科

目,贷记本科目。本科目余额反映库存现金数。

3、食堂应设置“现金日记账”,由出纳人员根据收付款凭证,按

照业务发生的先后顺序逐笔登记。 每日终了,应计算当日的现金收入

合计数、现金支出合计数和结余数,将结余数与实际库存数核对,做

到账款相符,并编制“库存现金日报表”。

9 302 固定基金

10 306 结余

四、收入类

11

12

13

14 401

402

403

413 伙食收入

蒸饭费收入

行政津贴收入

其他收入

五、支出类

幼儿园伙食费管理方案范文

# 《幼儿园伙食费管理方案》

## 一、总则

1. 为加强幼儿园伙食费管理,规范伙食费收支行为,确保幼儿膳食营养均衡、安全卫生,根据相关法律法规和财务制度,结合本园实际情况,特制定本方案。

2. 本方案适用于本幼儿园全体幼儿的伙食费管理工作。

## 二、伙食费标准的制定

1. 成本核算原则

- 根据市场物价水平、幼儿营养需求和饮食结构,综合考虑食材采购成本(包括主食、副食、水果、牛奶等)、烹饪加工成本(水电费、燃气费、厨房设备折旧等)、食堂人员工资及福利等因素进行成本核算。

- 每学期进行一次成本核算调整,确保伙食费标准既能满足幼儿膳食需求,又能合理反映实际成本。

2. 标准制定流程

- 成立由园领导、保健医生、教师代表、家长代表组成的伙食费标准制定小组。

- 制定小组开展市场调研,收集周边幼儿园伙食费标准、食材价格信息等资料。

- 根据成本核算结果和调研情况,制定小组拟定伙食费标准草案,提交园务委员会审议。

- 园务委员会审议通过后,将伙食费标准向家长公示[X]个工作日,无异议后正式执行。

## 三、伙食费的收取

1. 收费方式

- 采用银行代扣、微信支付或现金缴纳等多种方式收取伙食费,方便家长缴费。

- 每学期开学前一次性收取本学期的伙食费,中途入园或离园的幼儿按照实际在园天数计算收取或退还伙食费。

2. 收费通知与公示

- 在每学期开学前[X]周,向家长发放书面的《伙食费收费通知》,明确收费标准、收费方式、缴费时间等事项。

- 在幼儿园显著位置(如公告栏)公示本学期的伙食费标准、收费依据、收费许可证号等信息,接受家长和社会的监督。

## 四、伙食费的支出管理

1. 食材采购管理

- 供应商选择

- 建立严格的食材供应商准入制度,通过公开招标或比选的方式,选择具有合法资质、信誉良好、产品质量可靠的供应商。

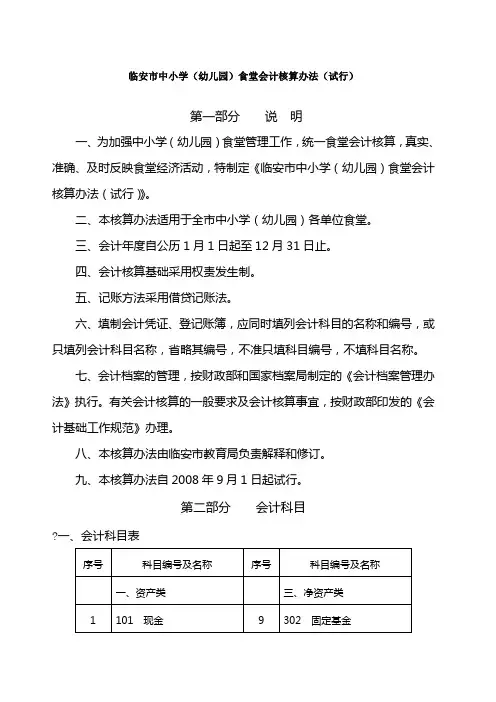

临安市中小学(幼儿园)食堂会计核算办法(试行)

第一部分 说 明

一、为加强中小学(幼儿园)食堂管理工作,统一食堂会计核算,真实、准确、及时反映食堂经济活动,特制定《临安市中小学(幼儿园)食堂会计核算办法(试行)》。

二、本核算办法适用于全市中小学(幼儿园)各单位食堂。

三、会计年度自公历1月1日起至12月31日止。

四、会计核算基础采用权责发生制。

五、记账方法采用借贷记账法。

六、填制会计凭证、登记账簿,应同时填列会计科目的名称和编号,或只填列会计科目名称,省略其编号,不准只填科目编号,不填科目名称。

七、会计档案的管理,按财政部和国家档案局制定的《会计档案管理办法》执行。有关会计核算的一般要求及会计核算事宜,按财政部印发的《会计基础工作规范》办理。

八、本核算办法由临安市教育局负责解释和修订。

九、本核算办法自2008年9月1日起试行。

第二部分 会计科目

?一、会计科目表

序号 科目编号及名称 序号 科目编号及名称

一、资产类 三、净资产类

1 101 现金 9 302 固定基金 2 102 银行存款 10 306 结余

3 115 其他应收款

4 119 库存物资 四、收入类

5 121 固定资产 11 401 伙食收入

6 151 待处理财产损溢 12 402 蒸饭费收入

13 403 行政补助收入

二、负债类 14 413 其他收入

7 203 应付账款

8 207 其他应付款 五、支出类

15 501 伙食支出

16 513 其他支出

二、会计科目使用说明

(一)资产类

现 金

1、本科目核算食堂的库存现金。采购员周转使用的备用金,在“其他应收款”科目中核算。

2、收到现金,借记本科目,贷记有关科目;支出现金,借记有关科目,贷记本科目。本科目余额反映库存现金数。

3、食堂应设置“现金日记账”,由出纳人员根据收付款凭证,按照业务发生的先后顺序逐笔登记。每日终了,应计算当日的现金收入合计数、现金支出合计数和结余数,将结余数与实际库存数核对,做到账款相符,并编制“库存现金日报表”。