2019年全国铁矿石行业企业名录4382家

- 格式:xlsx

- 大小:519.49 KB

- 文档页数:1691

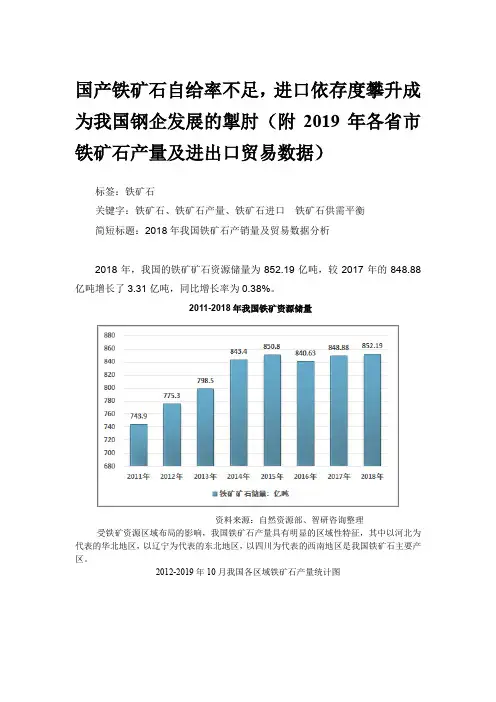

国产铁矿石自给率不足,进口依存度攀升成为我国钢企发展的掣肘(附2019年各省市铁矿石产量及进出口贸易数据)标签:铁矿石关键字:铁矿石、铁矿石产量、铁矿石进口铁矿石供需平衡简短标题:2018年我国铁矿石产销量及贸易数据分析2018年,我国的铁矿矿石资源储量为852.19亿吨,较2017年的848.88亿吨增长了3.31亿吨,同比增长率为0.38%。

2011-2018年我国铁矿资源储量资料来源:自然资源部、智研咨询整理受铁矿资源区域布局的影响,我国铁矿石产量具有明显的区域性特征,其中以河北为代表的华北地区,以辽宁为代表的东北地区,以四川为代表的西南地区是我国铁矿石主要产区。

2012-2019年10月我国各区域铁矿石产量统计图资料来源:国家统计局、智研咨询整理2019年1-10月我国华北地区铁矿石产量为33889.95万吨,占同期国内铁矿石总产量的47.63%;东北地区产量为10970.71万吨,占比为15.42%;西南地区产量为10867.91万吨,铁矿石产量占比为15.27%。

2012-2019年10月我国铁矿石产量区域份额变动趋势资料来源:国家统计局、智研咨询整理河北、辽宁、四川作为我国铁矿石生产大省,年产量在亿吨以上,2019年1-10月河北省铁矿石产量为24567.05万吨,占同期国内铁矿石产量的34.52%;辽宁省铁矿石产量为10321.62万吨,占同期国内铁矿石产量的14.50%;四川省铁矿石产量为9107.20万吨,占同期国内铁矿石产量的12.80%。

2012-2019年10月我国铁矿石三大产区产量份额统计图资料来源:国家统计局、智研咨询整理2012-2019年10月我国铁矿石产量各省市统计:万吨根据海关统计:2018年我国铁矿石进口数量为10.65亿吨,进口数量同比下降0.93%;进口金额为750.11亿美元,进口金额同比下降1.95%;进口均价为70.45美元/吨,进口均价同比下降1.02%。

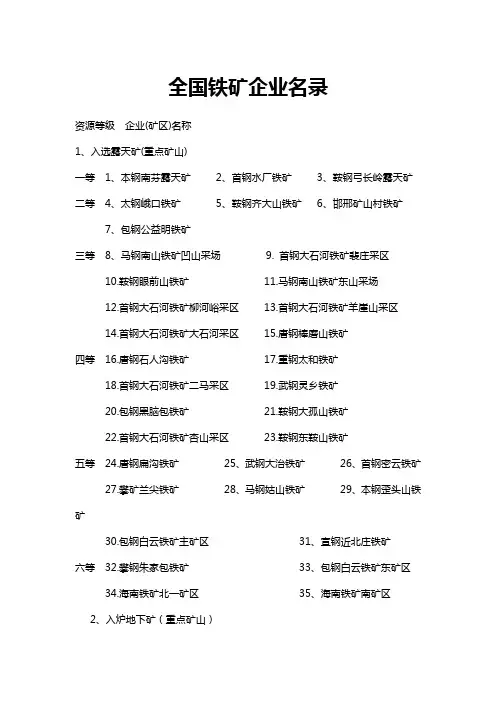

全国铁矿企业名录资源等级企业(矿区)名称1、入选露天矿(重点矿山)一等1、本钢南芬露天矿2、首钢水厂铁矿3、鞍钢弓长岭露天矿二等4、太钢峨口铁矿5、鞍钢齐大山铁矿6、邯邢矿山村铁矿7、包钢公益明铁矿三等8、马钢南山铁矿凹山采场9. 首钢大石河铁矿裴庄采区10.鞍钢眼前山铁矿11.马钢南山铁矿东山采场12.首钢大石河铁矿柳河峪采区13.首钢大石河铁矿羊崖山采区14.首钢大石河铁矿大石河采区15.唐钢棒磨山铁矿四等16.唐钢石人沟铁矿17.重钢太和铁矿18.首钢大石河铁矿二马采区19.武钢灵乡铁矿20.包钢黑脑包铁矿21.鞍钢大孤山铁矿22.首钢大石河铁矿杏山采区23.鞍钢东鞍山铁矿五等24.唐钢扁沟铁矿25、武钢大治铁矿26、首钢密云铁矿27.攀矿兰尖铁矿28、马钢姑山铁矿29、本钢歪头山铁矿30.包钢白云铁矿主矿区31、宣钢近北庄铁矿六等32.攀钢朱家包铁矿33、包钢白云铁矿东矿区34.海南铁矿北一矿区35、海南铁矿南矿区2、入炉地下矿(重点矿山)二等1、上海梅山铁矿2、酒钢镜铁山铁矿3、邯邢玉泉岭铁矿三等4、鞍钢弓长岭井下矿5、邯邢马家脑铁矿6、邯邢符山铁矿7、马钢桃冲铁矿8、武钢程潮铁矿四等9、邯邢玉石洼铁矿10.武钢大冶铁矿五等11.邯邢西石门铁矿12.武钢金山店铁矿13.水钢观音山铁矿14.鲁中小官庄铁矿六等15.宣钢庞家堡铁矿3、入炉露天矿(重点矿山)一等二等三等四等1、海南铁矿北一矿区2、海南铁矿枫树下矿区3、水钢观音山铁矿4、海南铁矿南矿区4、入炉地下矿(重点矿山)二等1、鞍钢弓长岭井下矿2、鲁中小官庄矿三等3、马钢桃冲铁矿四等4、水钢观音山铁矿5、入选露天矿(非重点矿山)二等1、江西七宝山铁矿2、河南东冶铁矿教场矿区3、福建潘洛铁矿洛阳采区4、山东涑钢荞麦地东矿区5、辽宁凌钢保国铁矿四等6、广西屯秋铁矿龙骨岭矿7、浙江闲林埠钼铁矿五等10.安徽钡山铁矿11.江西铁坑铁矿12、辽宁北台铁矿13.湖北邻钢铁矿14.山东韩旺铁矿15.江西乌石山铁矿16.山西临钢尖兵村矿区六等17.河北承钢黑山铁矿18.安徽马鞍山矿19、云南昆钢上厂铁矿20.安徽黄梅山铁矿厂21.江西新钢良山矿22、云南昆钢罗茨铁矿23.湖南湘东铁矿24.吉林板石沟铁矿25、云南昆钢八街铁矿26.新疆雅满苏铁矿6、入选露天矿(重点矿山)三等1、江西乌石山铁矿株岭坳矿区2、山西二峰山铁矿北山龟矿区3、黑龙江大西林矿区四等4、吉林大栗子铁矿5、河南东治铁矿龙池沟矿区6、江西乌石山铁矿乌石山矿区7、山西长钢后慢水沟岭矿8、河北秦村铁矿9、云南昆钢八街铁红坡矿区10.四川泸沽铁矿大顶山矿区11.山东金岭铁矿召口区12.山西长钢芦沟矿区6、入选地下矿(非重点矿山)五等13.山西长钢北洛峡矿区14.河北承钢大庙铁矿15.吉林通钢板石沟铁矿16.山东莱钢莱芜铁矿17.河南安钢李珍铁矿18.河南安钢杨家庄铁矿19.吉林大栗子铁矿小栗子矿区20.山西长钢水沟矿区21.山东金岭铁矿22.山西临钢尖兵村矿区23.陕西略钢柳树坪矿区24.江西良山铁矿太平矿区25.陕西略钢阁老岭铁矿26.陕西杨家坝铁矿27.吉林通钢七道沟铁矿六等28.浙江漓溶铁矿29、江苏利国铁矿30、江苏治山铁矿31.江苏韦岗铁矿32、江西良山铁矿33、湖南田湖铁矿34.云南昆钢东、西矿区35、山西临钢塔儿山矿36、湖南湘东铁矿37.云南昆钢王家滩矿7、入炉露天矿(非重点矿山)二等1、广东大宝山铁矿三等2、四川沪沽铁矿3、福建潘洛铁矿潘田采区4、江西七宝山矿四等5、云南昆钢八街铁矿6、山东黑旺铁矿8、入炉地下矿(非重点矿山)三等1、四川沪沽铁矿2、云南昆钢东、西区3、吉林通钢大栗子铁矿4、云南八街铁矿红坡工区四等5、江西萍钢上珠岭铁矿。

2019年全球铁矿石供需格局及主要矿山的产量计划、增产潜力分析目录索引前言:再看2019年全球铁矿石供需格局 (5)一、四大矿山:2019年预估铁矿石产量同比下降3.2-7.5%,高毛利率将驱动增产 (6)(一)产量计划:预计四大矿山2019年铁矿石产量同比下降3.2%-7.5% (6)(二)增产潜力:毛利率高达84%、增产动力足,剔除淡水河谷、三大矿山仍有4700万吨增产空间 (9)二、国内矿山:目前矿价下增产动力充足,产量与铁矿石价格指数显著正相关 (12)(一)增产动力:盈亏平衡线是600元/吨,目前价格下有充足动力增扩产 (12)(二)产量预测:国内铁矿石产量与铁矿石综合价格指数显著正相关 (12)三、供需格局:供需趋紧,矿价上行、但非主流矿增产及库存高位限制上行幅度,均值上限将低于735元/吨 (14)(一)基本判断:2019年全球铁矿石供需趋紧,价格中枢将上行,但幅度受非主流矿增产及库存高位限制 (14)(二)价格中枢:2019年全球铁矿石供需重新动态平衡后,铁矿石价格均值上限将低于735元/吨 (16)四、投资建议:2019年供需趋紧,价格上行、但非主流矿增产及高库存限制上行幅度.17五、风险提示 (18)图表索引图1:13~15年四大矿山铁矿石市占率明显提升、2016-2017年稳定在51% (6)图2:2013年以来四大矿山C1现金成本不断下降,2019Q1均值为14美元/湿吨 (9)图3:2015年以来四大矿山平均毛利率由63%波动上升至2019Q1的84% (9)图4:淡水河谷S11D项目仍处于产能爬坡期 (11)图5:国内矿盈亏平衡线是600元/吨,目前铁矿石价格下、国产矿有动力增扩产 (12)图6:2013-2019年国产矿开工率与铁矿石综合价格指数走势密切相关 (12)图7:2008年以来国内铁矿石产量与铁矿石综合价格指数显著正相关 (13)图8:国内铁矿石产量与铁矿石综合价格指数显著线性正相关 (13)图9:截止2019年4月19日,铁矿石港口库存为13836万吨,接近近3年中枢水平 (15)表1:2012-2018年,四大矿山产量计划完成率均值均在98%以上 (7)表2:2012年以来四大矿山产量超预期多因新项目投产或运力提升,产量低于预期多因恶劣气候或严重事故导致 (8)表3:四大矿山2019年铁矿石产量预计为10.46-10.95亿吨,同比下降3.2%~7.5% (9)表4:四大矿山2018年产能利用率均在94%以上 (10)表5:仅淡水河谷S11D项目处于爬坡阶段,新增产能预计2021年大规模投产 11表6:不同铁矿石价格中枢下的2019年国内铁矿石产量估算值 (13)表7:预计2019年全球铁矿石需求同比达1.2% (14)表8:最保守供给假设下,2019年全球铁矿石产量预计将达21.4-21.9亿吨,同比将下降1.6%~3.8% (14)。

目录第一章总论 (1)1.1任务的由来 (1)1.2编制依据 (2)1.2.1任务依据 (2)1.2.2相关法律法规 (3)1.2.3经济和社会发展纲要与环境保护发展规划 (4)1.2.4有关技术标准与规范 (4)1.2.5投资估算依据 (4)1.3指导思想与规划原则 (5)1.3.1指导思想 (5)1.3.2基本原则 (5)1.4方案范围与规划时限 (6)1.5方案技术路线 (6)第二章矿区概况 (8)2.1区域自然条件 (8)2.1.1地理位置与交通 (8)2.1.2气象气候 (8)2.1.3地表水 (9)2.1.4地下水 (9)2.2区域地质环境条件 (9)2.2.1地形地貌 (9)2.2.2矿区水文地质条件 (10)2.2.3矿区工程技术条件 (10)2.2.4矿区地质构造 (10)2.2.5区域地层 (12)2.2.6矿带及矿床特征 (15)2.3区域社会环境简况 (18)2.3.1人口及行政区划 (18)2.3.2社会经济概况 (18)2.3.3风景文物保护区划 (18)2.3.4环境功能区划 (19)第三章企业生产及工程概况 (20)3.1历史沿革 (20)3.2项目组成 (20)3.2.1主体工程及辅助工程 (20)3.2.2环保工程 (20)3.3生产现状 (22)3.3.1井田境界 (22)3.3.2资源/储量及服务年限 (22)3.3.3总平面布置 (23)3.3.4生产工艺 (23)3.3.5剥离废弃土石排放系统 (25)3.3.6采场防、排水及供水系统 (26)第四章生态破坏、环境污染调查及规划期生态破坏预测 (27)4.1调查方法概述 (27)4.1.1调查范围 (27)4.1.2调查内容 (27)4.1.3调查方法 (27)4.2矿区生态破坏情况调查及评价 (28)4.2.1矿区生态系统类型与植被分布 (28)4.2.2矿区动物资源 (29)4.2.3土地利用与土壤侵蚀现状及评价 (29)4.2.4尾矿库、废石场对生态的破坏和对周围环境的影响 (31)4.2.5临时性不稳定边坡 (32)4.2.6铁矿生产造成的主要生态问题及需要优先解决的生态问题 (33)4.3矿区环境污染调查及评价 (34)4.3.1矿区环保装备及运行状况 (34)4.3.2矿区环境空气质量及评价 (34)4.3.3矿区水环境现状及评价 (35)4.3.4固体废弃物现状及评价 (36)4.3.5矿区存在的主要环境问题及需要优先解决的环境污染问题 (36)4.4规划期生态破坏预测分析 (36)4.4.1矿山开采对矿区地表植被的影响预测 (37)4.4.2矿山开采对土壤侵蚀的影响预测 (38)第五章目标与指标体系 (40)5.1生态环境恢复治理的总体目标 (40)5.2阶段性目标 (40)5.2.1近期目标 (40)5.2.2中期目标 (40)第六章主要任务 (42)6.1矿区生态环境恢复治理的主要任务 (42)6.2矿区生态环境恢复治理任务汇总 (42)第七章重点治理工程及投资估算 (43)7.1采掘区植被恢复工程 (43)7.1.1工程背景 (43)7.1.2采掘区土地复垦工艺 (44)7.1.3整地 (44)7.1.4林地复垦技术措施 (49)7.1.5修筑简易道路 (52)7.1.6林地种植的生态安全性分析 (52)7.1.7投资估算 (53)7.1.8预期目标与可达性分析 (54)7.2选矿工业场地绿化工程 (54)7.2.1工程背景 (54)7.2.2工程方案设计 (54)7.2.3投资估算 (55)7.2.4预期目标与可达性分析 (56)7.3临时性边坡治理工程 (56)7.3.1工程背景 (56)7.3.2工程方案设计 (56)7.3.3投资估算 (57)7.3.4预期目标与可达性分析 (58)7.4开采区防风抑尘工程 (58)7.4.1工程背景 (58)7.4.2防护林的作用 (58)7.4.3防护林工程方案设计 (59)7.4.4废石场撒播草籽工程方案设计 (60)7.4.5投资估算 (60)7.4.6预期目标与可达性分析 (60)7.5运输道路硬化、绿化工程 (60)7.5.1工程背景 (61)7.5.2硬化工程方案设计 (61)7.5.3绿化工程方案设计 (61)7.5.4投资估算 (61)7.5.5预期目标和可达性分析 (62)7.6废石场、尾矿库治理工程 (62)7.6.1工程背景 (62)7.6.2工程方案设计 (62)7.6.3投资估算 (64)7.6.4预期目标和可达性分析 (64)7.7矿区生态环境监控系统建设工程 (64)7.7.1矿区生态环境监控机构建设 (64)7.7.2矿区生态环境年审、季报制度建设 (66)7.8矿区生态安全应急系统建设工程 (67)7.8.1矿区生态安全应急系统的建设背景 (67)7.8.2矿区生态安全应急系统建设内容 (68)第八章方案实施效益分析与评价 (70)8.1生态环境效益 (70)8.2经济效益 (72)8.3社会效益 (72)8.3.1有助于增强企业实力,促进企业整体良性循环 (72)8.3.2有利于促进地区经济发展 (73)8.3.3安排在籍人员劳动就业,为社会安定做贡献 (73)第九章保障措施 (73)9.1领导保证 (73)9.2矿区生态环境监督体系建设 (74)9.2.1县政府监督 (74)9.2.2乡村级政府监督 (74)9.2.3矿区自身监督 (75)9.3资金保障 (75)附图1区域地理位置与交通图.............................................错误!未定义书签。

IMAGE印象视点充实产业链条 驱动创新发展记中国矿产资源与材料全产业链大会矿产资源和材料是人类社会生存和发展不可或缺的基本条件,是经济社会发展和社会进步的重要保障。

目前我国正处于工业化、城镇化发展和全面建成小康社会的关键时期,以科技创新激发矿产资源和材料产业的内在发展动力,促进矿产资源和产业深度融合,形成完整的产业链、实现可持续发展尤为重要。

在2019年的中国矿产资源与材料全产业链大会上,包括自然资源部领导、中国工程院矿业与材料领域院士、行业科研院所专家在内的百余名行业专家共同就我国矿产资源与材料应用、创新的发展与未来进行了一次全方位的探讨,现采撷精髓与读者共享。

链相互协同,全面推进矿业高质量发展党的十九大对实现两个百年目标做出了全面部署,对矿产资源安全保障供应提出了更高的要求。

现在当务之急就是全产业链相互协同,全面推进我国矿业的高质量发展。

矿产资源始终是经济社会发展的重要物质基础,在2018年矿业为人类提供了400亿的能源金属和非金属矿产,总产值高达5.9万亿美元,相当于全球GDP的6.9%,矿业为人类提供基本物质与能源保障,支撑世界经济繁荣发展。

当今世界全球经济、政治、科技、产业格局正处于百年未有之大变局,全球矿产资源消费格局加快重构,从中长期看新型经济体国家和经济体矿产需求将持续增长,其他发展中国家的资源消费也将有望增长,带动发展中国家可持续发展。

矿业高质量发展的一大增长点,就是新材料领域。

新材料是制造业和装备装配质量发展的前提条件,16 /矿业装备 MINING EQUIPMENT是催生战略性新兴产业的物质指导,更是补齐短板的着力点,更成为国家的关键领域和核心技术。

材料产业和制造业也是矿业实体经济的延伸,要紧紧抓住新一轮科技革命和产业变更积极推动矿业和材料下游产业合作,打造矿业权产业链,面前新材料的不断发展,矿业企业要抓住机遇积极布局,在战略上、战术上都要做好充分的准备。

矿业高质量发展要着力培育发展的内在动力,要瞄准产业链中关键技术,前沿引领技术,颠覆性技术,围绕产业创新链进行分工合作,有效衔接实现资源优势互补和强强联合,要发挥资源在市场中的基础性提高,提高资源的使用效率,打破各种壁垒,调动各方的积极性,实现科技引领、壁垒突破,跨界联合,要充分发挥产学研合作在创新中的引领作用,使产学研各方形成共同投入,成果共享,风险共担的长期合作关系。

四大矿山铁矿石产量发展趋势分析2012-2018年四大矿山计划产量平均完成率在98%以上,产量超预期多由于新矿山项目产能爬坡或运输能力提升,产量低于预期多由于恶劣气候或者严重事故导致。

着眼于2019年,,根据四大矿山最新公告,预计四大矿山2019年铁矿石产量为10.46-10.95亿吨、同比下降3.2~7.5%。

除必和必拓外,其他三大矿山2019年计划产量较2018年产量减产。

2018Q2以来,随铁矿石价格的上行,四大矿山利润空间不断扩大。

根据四大矿山最新公告,从现金成本看,在目前铁矿石价格下,四大矿山增产动力充足,利润空间达70美元/湿吨、毛利率在84%。

2019年没有新矿山项目投产,增产主要是提高产能利用率。

剔除淡水河谷,若其他三大矿山全面达产,同比将增加4700万吨产量,有效对冲淡水河谷5300-7800万吨的产量减少。

四大矿山铁矿石产量占全球的51%,已经形成寡头垄断供给格局。

根据调查数据显示,2013~2015年四大矿山——淡水河谷、必和必拓、力拓和FMG铁矿石市场占有率逐年提升,从2013年的41%提升至2015年的53%,四大矿山铁矿石产量释放对中小型铁矿石企业市场份额产生了明显挤压。

2016、2017年四大矿山铁矿石市场占有率51%、基本维持稳定,在全球已经形成寡头垄断供给格局。

2013-2017年年四大矿山铁矿石市占率一、产量2012-2018年,四大矿山产量计划完成率均值均在98%以上。

四大矿山2012-2018年铁矿石计划产量、实际产量和计划产量完成率。

2012-2018年,淡水河谷、必和必拓、力拓和FMG铁矿石产量计划完成率均值分别为100%、100%、99%和98%。

由此可见四大矿山历史计划完成率均处于较高水平。

2012-2018年,四大矿山淡水河谷产量数据来源:公开资料整理2012-2018年,四大矿山必和必拓产量2012-2018年,四大矿山力拓产量数据来源:公开资料整理2012-2018年,四大矿山FMG产量数据来源:公开资料整理实际产量未达到计划产量最低限98%以上为明显低于预期、实际产量超过计划产量最高限102%以上为明显高于预期。