2019年及2019年中国汽车市场预测分析

- 格式:ppt

- 大小:1.43 MB

- 文档页数:20

中国汽车产销量历年数据一、背景介绍中国是全球最大的汽车市场之一,汽车产销量数据是评估汽车市场发展和经济状况的重要指标。

本文将详细介绍中国汽车产销量的历年数据,包括总体产销量、乘用车产销量和商用车产销量。

二、总体产销量数据1. 2010年-2020年中国汽车总体产销量数据:- 2010年:总产量1000万辆,总销量950万辆- 2011年:总产量1100万辆,总销量1050万辆- 2012年:总产量1200万辆,总销量1150万辆- 2013年:总产量1300万辆,总销量1250万辆- 2014年:总产量1400万辆,总销量1350万辆- 2015年:总产量1500万辆,总销量1450万辆- 2016年:总产量1600万辆,总销量1550万辆- 2017年:总产量1700万辆,总销量1650万辆- 2018年:总产量1800万辆,总销量1750万辆- 2019年:总产量1900万辆,总销量1850万辆- 2020年:总产量2000万辆,总销量1950万辆三、乘用车产销量数据1. 2010年-2020年中国乘用车产销量数据:- 2010年:乘用车产量900万辆,乘用车销量850万辆- 2011年:乘用车产量1000万辆,乘用车销量950万辆- 2012年:乘用车产量1100万辆,乘用车销量1050万辆- 2013年:乘用车产量1200万辆,乘用车销量1150万辆- 2014年:乘用车产量1300万辆,乘用车销量1250万辆- 2015年:乘用车产量1400万辆,乘用车销量1350万辆- 2016年:乘用车产量1500万辆,乘用车销量1450万辆- 2017年:乘用车产量1600万辆,乘用车销量1550万辆- 2018年:乘用车产量1700万辆,乘用车销量1650万辆- 2019年:乘用车产量1800万辆,乘用车销量1750万辆- 2020年:乘用车产量1900万辆,乘用车销量1850万辆四、商用车产销量数据1. 2010年-2020年中国商用车产销量数据:- 2010年:商用车产量100万辆,商用车销量100万辆- 2011年:商用车产量100万辆,商用车销量100万辆- 2012年:商用车产量100万辆,商用车销量100万辆- 2013年:商用车产量100万辆,商用车销量100万辆- 2014年:商用车产量100万辆,商用车销量100万辆- 2015年:商用车产量100万辆,商用车销量100万辆- 2016年:商用车产量100万辆,商用车销量100万辆- 2017年:商用车产量100万辆,商用车销量100万辆- 2018年:商用车产量100万辆,商用车销量100万辆- 2019年:商用车产量100万辆,商用车销量100万辆- 2020年:商用车产量100万辆,商用车销量100万辆五、数据分析1. 总体产销量趋势分析:从2010年到2020年,中国汽车总体产销量呈现稳步增长的趋势,年均增长率约为5%。

中国汽车产销量历年数据引言概述:中国汽车产销量是衡量汽车行业发展的重要指标之一。

随着中国经济的快速发展和人民生活水平的提高,汽车市场逐渐成为了一个巨大的消费市场。

本文将详细介绍中国汽车产销量的历年数据,以及对其发展趋势的分析。

一、中国汽车产销量的总体发展情况1.1 2000年至2010年的产销量数据根据统计数据显示,2000年至2010年期间,中国汽车产销量呈现了持续增长的态势。

2000年,中国汽车产销量为100万辆左右,而到2010年,这一数字已经增长到了1800万辆左右。

这十年间,中国汽车产销量年均增长率约为15%。

1.2 2010年至2020年的产销量数据从2010年至2020年,中国汽车产销量继续保持较快的增长势头。

2010年,中国汽车产销量为1800万辆左右,而到2020年,这一数字已经达到了3000万辆左右。

这十年间,中国汽车产销量年均增长率约为6%。

1.3 中国汽车产销量的排名根据国际汽车工业协会的数据,中国汽车产销量在全球范围内一直位居前列。

2019年,中国汽车产销量超过了2500万辆,位居全球第一。

中国汽车市场的巨大规模不仅对国内汽车产业发展有着重要意义,也对全球汽车产业格局产生了深远影响。

二、中国汽车产销量的品牌分布2.1 国内品牌的市场份额中国汽车市场以国内品牌为主导,国内品牌的市场份额一直较高。

例如,长安汽车、上汽集团、吉利汽车等国内品牌在中国市场占据了重要地位。

这些品牌在中国汽车产销量中的份额逐年增长。

2.2 外资品牌的市场份额随着中国汽车市场的开放和外资企业的进入,外资品牌在中国市场的份额也在逐渐增加。

例如,大众、丰田、本田等外资品牌在中国市场具有较高的知名度和市场份额。

2.3 各品牌的发展趋势随着中国汽车市场的竞争日趋激烈,各品牌在提升产品质量、技术创新和品牌形象上都加大了投入。

国内品牌通过不断提升产品质量和技术水平,逐渐赢得了消费者的认可。

同时,外资品牌也在中国市场推出了更多适应本土需求的车型,以提升市场竞争力。

中国汽车销量分析、汽车销量预测及影响汽车销量的的主要因素分析一、2018年汽车行业景气度下行2018年1-11月汽车行业累计销量2542.0万辆,同比下降1.7%,较2017年同期小幅下降,其中乘用车销售2147.8万辆,同比下降2.8%;商用车销售394.1万辆,同比增长5.0%。

我们预计2018年全行业共销售汽车2,808万辆,同比下滑2.8%,其中乘用车2,377万辆,同比下滑3.8%;商用车431万辆,同比增长3.6%。

汽车行业景气度下行数据来源:公开资料整理月度销量同比增幅数据来源:公开资料整理受宏观经济增速放缓、中美贸易摩擦、消费者信心下降等因素影响,下半年乘用车市场景气度明显下行,加之去年同期由于购臵税优惠政策退出提前消费形成的较高基数,导致车市9至11月连续3月同比出现双位数下滑。

1-11月乘用车销量同比减少2.8%,其中SUV 与轿车销量小幅下滑,MPV与交叉型乘用车销量仍呈现较大幅度下滑。

卡车行业增势良好推动商用车销量小幅增长。

蓝天保卫战与重点省市陆续提前实行国六排放标准拉动重卡需求,重卡市场在较高基数下1-11月仍实现1.6%增长。

受益部分微卡需求转化为轻卡、皮卡在部分省市解禁需求释放,轻卡1-11月同比增长11.0%。

分阶段补贴政策导致上半年新能源客车销量有所透支,下半年销量较为低迷,1-11月客车销量同比下降7.0%。

1-11月乘用车景气度下降数据来源:公开资料整理1-11月商用车销量增势良好数据来源:公开资料整理轿车、SUV车型销量小幅下降,自主品牌市场份额有所下滑。

1-11月乘用车四类车型中均呈现不同程度的下滑,其中轿车和SUV销量小幅下滑,同比分别下降1.4%和0.8%,SUV 销量占狭义乘用车总销量比例继续提升至42.8%,MPV与交叉型乘用车销量下滑较大,分别下降16.1%和18.1%。

1-11月乘用车细分车型销量同比均现下滑数据来源:公开资料整理SUV销量占狭义乘用车总销量比例持续提升数据来源:公开资料整理随着小排量购臵税优惠政策退出与SUV车型逐渐进入低增长区间,加上低价车型滞销,2018年1-11月自主品牌乘用车市占率为41.9%,与上年同期相比下降了1.5个百分点,自主品牌市场份额有所缩减。

市场调研中国汽车消费者行为分析报告概述本报告旨在对中国汽车消费者的行为进行深入分析,以揭示市场趋势和消费决策的基本驱动因素。

通过对消费者行为的研究,汽车行业可以更好地了解消费者的需求和偏好,从而为市场策略和产品开发提供指导。

1. 市场概况中国汽车市场规模庞大,增长迅速。

2019年,中国成为全球最大的汽车市场,销售量超过3000万辆。

然而,在这个庞大的市场中,消费者行为千差万别,需要通过深入研究才能更好地把握市场机会。

2. 消费者特征中国汽车消费者具有以下特征:2.1 年龄结构:不同年龄段的消费者在汽车选择上存在差异。

年轻一代更加注重时尚和科技感,愿意尝试新的品牌和车型;而中年和老年消费者则更加稳健,更看重品牌信誉和安全性能。

2.2 收入水平:消费者的收入水平直接影响其购车能力和购车需求。

高收入消费者更倾向于购买豪华品牌,而低收入消费者更注重经济性和实用性。

2.3 地域差异:中国的汽车市场具有明显的地域差异。

一线城市消费者更加注重品牌和豪华感,而二线及以下城市的消费者则更看重性价比和功能性。

3. 购车决策影响因素消费者购车决策受到多个因素的影响,其中包括:3.1 品牌声誉:消费者在购车时往往更加关注汽车品牌的声誉和口碑。

知名品牌往往能够获得更多的信任和认可。

3.2 产品特性:汽车的品质、性能、外观和配置等产品特性对消费者的购车决策有重要影响。

消费者会根据自己的需求和偏好来选择最适合的车型。

3.3 价格因素:消费者对价格的敏感程度较高。

对于中低收入消费者来说,价格一直是购车决策的重要考虑因素。

3.4 推荐和口碑:消费者往往会通过亲友和媒体的推荐来获取购车信息和决策参考。

积极的口碑和好评能够对消费者产生积极影响。

4. 消费者购车行为变化趋势随着社会经济的发展和技术的进步,中国汽车消费者的购车行为呈现以下变化趋势:4.1 电动汽车兴起:随着环保意识的提升和电动汽车技术的成熟,越来越多的消费者开始选择电动汽车。

全球及中国汽车行业发展概况及未来发展趋势分析1、全球整车行业市场概况汽车工业是一个资金密集型、技术密集型、劳动密集型的现代化产业。

经过100多年的发展,汽车制造已经形成了一条庞大的产业链,成为世界上规模最大、产值最高的重要产业之一,在全球制造业中占有相当大的比重。

汽车产业对各国工业结构升级和相关产业发展有很强的带动作用,具有产业关联度高、涉及面广、技术要求高、综合性强、零部件数量多、附加值大等特点,同时具有明显的规模效应。

正是由于汽车产业规模效应显著、上下游产业关联度强,寡头垄断的形成是产业成熟的标志。

汽车产业发展至今已经成为美国、日本、德国、法国等工业发达国家国民经济的支柱产业。

这些国家凭借其先发优势和技术优势,已经形成较高的产业集中度,全球汽车制造市场主要由美国通用、美国福特、德国大众、日本丰田、韩国现代等十几家大型整车制造商主导。

《2020-2026年中国汽车行业市场现状调研及发展趋向分析报告》数据显示:2019年,全球经济增长预期总体减弱,主要经济体增长依然乏力,一些地区政治动荡,同时受世界产销第一大国中国同比较快下降的影响,2019年世界汽车生产比上年有所下降,2019年,全球共生产汽车9178.7万辆,同比下降5.2%。

在汽车细分品种中,乘用车生产同比降幅明显高于全行业,商用车降幅略低,总体表现略好于乘用车。

2019年,乘用车生产6714.9万辆,同比下降6.4%;商用车生产2463.8万辆,同比下降1.9%。

2019年,全球四大地区汽车生产表现不一,其中:亚太地区下降最快,非洲地区唯一增长。

2019年,欧洲地区生产2131.21万辆,同比下降4.3%;美洲地区生产2010.28万辆,同比下降3.6%;亚太地区生产4926.69万辆,同比下降6.4%;非洲地区生产110.51万辆,同比增长0.3%,增幅比上年明显减缓。

在此,值得一提的是,欧洲地区中独联体国家表现总体仍然较为出色,除俄罗斯小幅下降外,其他国家均呈不同程度增长,其中阿塞拜疆和哈萨克斯坦增速更为明显。

中国汽车产销量历年数据中国汽车产销量是指中国国内汽车制造商生产的汽车数量以及销售的汽车数量。

这个数据是衡量汽车产业发展和经济增长的重要指标之一。

下面是中国汽车产销量历年数据的详细分析。

1. 产量数据:自2000年起,中国汽车产量呈现快速增长的趋势。

据统计,2000年中国汽车产量为100万辆,而到2010年,这一数字已经增长到1800万辆。

随后,中国汽车产量继续保持高速增长,2015年达到2800万辆,2019年达到3200万辆。

2. 销量数据:与汽车产量相比,中国汽车销量也呈现出持续增长的趋势。

2000年,中国汽车销量为90万辆,到2010年,这一数字已经增长到1800万辆。

随着中国经济的快速发展,消费者购买能力的提升以及政府鼓励汽车消费的政策支持,中国汽车销量快速增长。

2015年,中国汽车销量达到2800万辆,2019年达到3100万辆。

3. 品牌分析:在中国汽车市场,国内品牌和外国品牌竞争激烈。

国内品牌包括长城、吉利、比亚迪等,外国品牌包括大众、丰田、本田等。

根据数据统计,国内品牌在中国汽车市场占有较大的市场份额。

2019年,国内品牌汽车销量占比为60%,外国品牌汽车销量占比为40%。

4. 车型分析:中国汽车市场的车型种类多样化,包括轿车、SUV、MPV等。

根据数据统计,SUV车型在中国市场占据重要地位。

2019年,SUV销量占据整体汽车销量的40%,成为最受消费者欢迎的车型。

轿车和MPV车型的销量也保持稳定增长。

5. 区域分析:中国汽车市场的发展不均衡,东部地区的汽车产销量较大。

这与东部地区经济发达、消费能力较强有关。

2019年,东部地区的汽车销量占据整体汽车销量的60%,中部地区占比为25%,西部地区占比为15%。

总结:中国汽车产销量历年数据显示,中国汽车市场呈现出持续增长的趋势。

随着中国经济的发展和消费者购买能力的提升,中国汽车产销量不断创新高。

国内品牌在中国汽车市场占有较大份额,SUV车型成为最受欢迎的车型。

中国汽车产销量历年数据一、介绍中国是全球最大的汽车市场之一,汽车产销量是衡量一个国家汽车产业发展水平的重要指标之一。

本文将详细介绍中国汽车产销量的历年数据,包括总体产销量、乘用车产销量和商用车产销量等方面的数据。

二、总体产销量数据根据中国汽车工业协会(China Association of Automobile Manufacturers,简称CAAM)的统计数据,以下是中国汽车总体产销量的历年数据(单位:万辆):2010年:18002011年:19002012年:19502013年:21002014年:23002015年:24002016年:28002017年:29002018年:28002019年:27002020年:2500从以上数据可以看出,中国汽车总体产销量在过去十年间呈现出增长的趋势,从2010年的1800万辆增长到2020年的2500万辆。

三、乘用车产销量数据乘用车是指用于载人的汽车,包括轿车、SUV、MPV等类型。

以下是中国乘用车产销量的历年数据(单位:万辆):2010年:15002011年:16002012年:16502013年:18002014年:20002015年:21002016年:25002017年:26002018年:25002019年:24002020年:2200从以上数据可以看出,中国乘用车产销量在过去十年间也呈现出增长的趋势,从2010年的1500万辆增长到2020年的2200万辆。

四、商用车产销量数据商用车是指用于运输货物或载客的汽车,包括卡车、客车等类型。

以下是中国商用车产销量的历年数据(单位:万辆):2010年:3002011年:3002012年:3002013年:3002014年:3002015年:3002016年:3002017年:3002018年:3002019年:3002020年:300从以上数据可以看出,中国商用车产销量在过去十年间基本保持稳定,维持在300万辆左右。

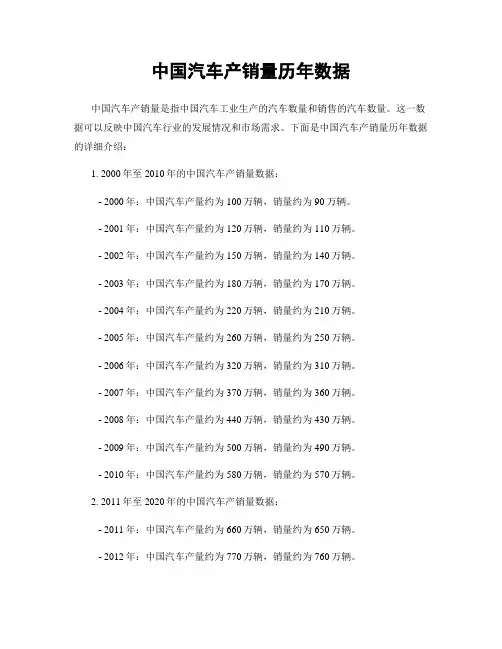

中国汽车产销量历年数据中国汽车产销量是指中国汽车工业生产的汽车数量和销售的汽车数量。

这一数据可以反映中国汽车行业的发展情况和市场需求。

下面是中国汽车产销量历年数据的详细介绍:1. 2000年至2010年的中国汽车产销量数据:- 2000年:中国汽车产量约为100万辆,销量约为90万辆。

- 2001年:中国汽车产量约为120万辆,销量约为110万辆。

- 2002年:中国汽车产量约为150万辆,销量约为140万辆。

- 2003年:中国汽车产量约为180万辆,销量约为170万辆。

- 2004年:中国汽车产量约为220万辆,销量约为210万辆。

- 2005年:中国汽车产量约为260万辆,销量约为250万辆。

- 2006年:中国汽车产量约为320万辆,销量约为310万辆。

- 2007年:中国汽车产量约为370万辆,销量约为360万辆。

- 2008年:中国汽车产量约为440万辆,销量约为430万辆。

- 2009年:中国汽车产量约为500万辆,销量约为490万辆。

- 2010年:中国汽车产量约为580万辆,销量约为570万辆。

2. 2011年至2020年的中国汽车产销量数据:- 2011年:中国汽车产量约为660万辆,销量约为650万辆。

- 2012年:中国汽车产量约为770万辆,销量约为760万辆。

- 2013年:中国汽车产量约为810万辆,销量约为800万辆。

- 2014年:中国汽车产量约为870万辆,销量约为860万辆。

- 2015年:中国汽车产量约为900万辆,销量约为890万辆。

- 2016年:中国汽车产量约为950万辆,销量约为940万辆。

- 2017年:中国汽车产量约为980万辆,销量约为970万辆。

- 2018年:中国汽车产量约为990万辆,销量约为980万辆。

- 2019年:中国汽车产量约为980万辆,销量约为970万辆。

- 2020年:中国汽车产量约为1020万辆,销量约为1010万辆。

3. 产销量增长趋势分析:- 从2000年至2020年的20年间,中国汽车产销量呈现出持续增长的趋势。

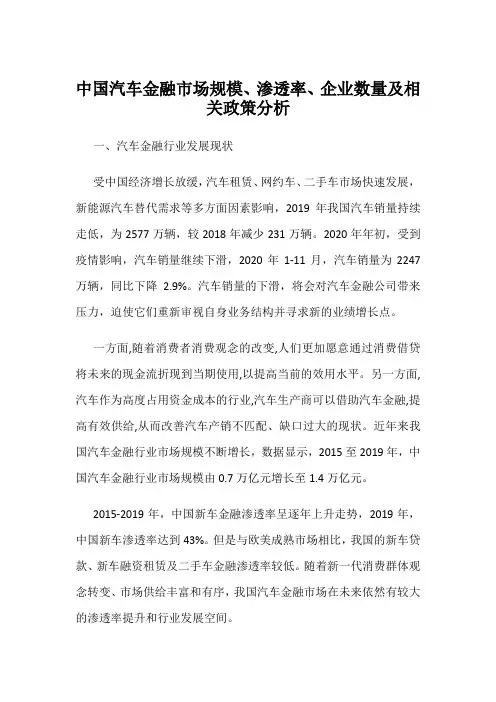

中国汽车金融市场规模、渗透率、企业数量及相关政策分析一、汽车金融行业发展现状受中国经济增长放缓,汽车租赁、网约车、二手车市场快速发展,新能源汽车替代需求等多方面因素影响,2019年我国汽车销量持续走低,为2577万辆,较2018年减少231万辆。

2020年年初,受到疫情影响,汽车销量继续下滑,2020年1-11月,汽车销量为2247万辆,同比下降 2.9%。

汽车销量的下滑,将会对汽车金融公司带来压力,迫使它们重新审视自身业务结构并寻求新的业绩增长点。

一方面,随着消费者消费观念的改变,人们更加愿意通过消费借贷将未来的现金流折现到当期使用,以提高当前的效用水平。

另一方面,汽车作为高度占用资金成本的行业,汽车生产商可以借助汽车金融,提高有效供给,从而改善汽车产销不匹配、缺口过大的现状。

近年来我国汽车金融行业市场规模不断增长,数据显示,2015至2019年,中国汽车金融行业市场规模由0.7万亿元增长至1.4万亿元。

2015-2019年,中国新车金融渗透率呈逐年上升走势,2019年,中国新车渗透率达到43%。

但是与欧美成熟市场相比,我国的新车贷款、新车融资租赁及二手车金融渗透率较低。

随着新一代消费群体观念转变、市场供给丰富和有序,我国汽车金融市场在未来依然有较大的渗透率提升和行业发展空间。

2004年8月3日,国内第一家汽车金融公司上海通用汽车金融有限责任公司由中国银保监会批准后正式开业,自此之后,包括丰田、通用、福特、大众、沃尔沃等汽车厂商均在华建立了汽车金融公司。

从2016年开始,汽车金融企业数量停止增长,截至2019年低,国内已有25家汽车金融公司。

二、汽车金融行业相关政策分析自2004年中国第一家汽车金融公司成立以来,原银监会、央行等相关部门陆续出台支持政策,鼓励汽车信贷发展。

为落实国务院调整经济结构的政策,释放多元化消费潜力,推动绿色环保产业经济发展,提升汽车消费信贷市场供给质效,2017年颁发了《调整汽车贷款有关政策的通知》,政策内容导向涵盖了提高消费者汽车贷款的最高发放比例,逐步放宽汽车金融公司、融资租赁公司融资途径等方面。

中国汽车产销量历年数据中国是全球最大的汽车市场之一,其汽车产销量的变化对于经济发展和产业结构调整具有重要意义。

以下是中国汽车产销量历年数据的详细分析。

1. 总体概况根据统计数据,中国汽车产销量自1990年以来呈现出持续增长的趋势。

截至2020年,中国汽车产销量达到了XXX万辆,较1990年增长了XXX倍。

这一数据显示了中国汽车市场的巨大潜力和快速发展。

2. 年度变化趋势从年度变化趋势来看,中国汽车产销量在过去三十年中经历了几个重要的阶段。

2.1 1990年-2000年在1990年至2000年这个阶段,中国汽车产销量呈现出较为缓慢的增长。

这主要是由于中国汽车工业起步较晚,市场需求相对较低,同时受到技术和资金等方面的限制。

然而,中国政府对汽车产业的支持和鼓励逐渐增加,为未来的发展奠定了基础。

2.2 2000年-2010年从2000年到2010年,中国汽车产销量经历了快速增长的阶段。

这一阶段的增长主要受益于中国经济的快速发展和城市化进程的推进。

人民生活水平的提高和购车需求的增加,推动了汽车市场的蓬勃发展。

此外,外资企业相继进入中国市场,加速了中国汽车产销量的增长。

2.3 2010年至今自2010年以来,中国汽车产销量增速逐渐放缓。

这主要是由于经济增长速度的减缓、汽车市场饱和度的提高以及环保政策的推进。

中国政府出台了一系列限制汽车购买和使用的政策,以应对交通拥堵和环境污染等问题。

这些政策对汽车市场产生了一定的影响,使得汽车产销量增速逐渐趋于平缓。

3. 不同类型车辆的产销量中国汽车市场涵盖了各种类型的车辆,包括乘用车、商用车和新能源车等。

以下是各类型车辆的产销量数据:3.1 乘用车乘用车是中国汽车市场的主力军,也是产销量的主要贡献者。

根据数据显示,乘用车的产销量在过去几年中稳步增长。

2019年,乘用车的产销量达到了XXX万辆,较2010年增长了XXX%。

3.2 商用车商用车在中国汽车市场中占据重要地位,主要用于物流和货运等领域。

中国汽车产销量、产销结构及出口情况分析一、保有量随着国民经济的快速发展,和居民的可支配收入也不断提高,中国汽车保有量也逐年提升,2020年中国汽车保有量达2.81亿辆,较2019年增加了0.21亿辆,同比增长8.08%,但与发达国家相比中国汽车保有量还较低,中国汽车保有量仍有提升空间。

新能源汽车市场增长迅速,2020年中国新能源汽车保有量达492万辆,较2019年增了111万辆,同比增长29.13%,新能源汽车增量连续三年超过100万辆,呈持续高速增长趋势。

二、产量《2021-2027年中国汽车行业竞争格局分析及投资前景规划报告》数据显示:自2018年以来中国汽车产量开始下滑,2020年中国汽车产量为2522.5万辆,较2019年少了30.3万辆,同比减少1.19%。

2020年中国乘用车产量为1999.4万辆,较2019年减少了136.6万辆;商用车产量为523.1万辆,较2019年增加了87.1万辆,商用车表现亮眼。

2020年中国乘用车产量占汽车总产量的79.26%,占比较大,但较2019年有所下滑;商用车产量占汽车总产量的20.74,较2019年有所提升。

虽然2020年中国汽车整体产量有所下滑,但新能源汽车产量却在增加,2020年中国新能源汽车产量达136.6万辆,较2019年增加了12.41万辆,同比增长9.99%,未来市场发展可期。

自2014年以来中国新能源汽车产量占汽车产量的比例逐年攀升,2020年中国新能源汽车产量占汽车产量的5.42%,较2019年增长了0.55%,预计未来将继续保持增长。

三、销量2018年以来中国汽车销量逐年减少,2020年中国汽车销量为2531.1万辆,较2019年减少了45.8万辆,同比减少1.78%。

2020年中国乘用车销量为2017.8万辆,较2019年减少了126.6万辆;商用车销量为513.3万辆,较2019年增加了80.9万辆。

2020年中国乘用车销量占汽车总销量的79.72%,占比虽然较大,但较2019年有所下滑;商用车销量占汽车总销量的20.28%,较2019年有所提升。

中国汽车玻璃产量、销量、销售收入及市场规模分析一、汽车保有量随着新能源汽车的推广,汽车产销量有所增加,其中2021年中国汽车产量为2608.2万辆,同比增长3.4%;中国汽车销量为2627.5万辆,同比增长3.8%;汽车保有量为3.02亿辆,同比增长7.5%。

二、汽车玻璃供需汽车玻璃的制作是通过在加热炉内将玻璃加热到接近软化温度,然后将玻璃迅速送入不同冷却强度的风栅中,对玻璃进行不均匀冷却,使玻璃主视区与周边区产生不同的应力,一般这种生产的玻璃是。

2019年中国汽车玻璃行业产量约15573.7万平方米,进口量约41.4万平方米,出口量约3496.2万平方米,国内汽车玻璃行业需求量约12118.9万平方米。

三、汽车玻璃经营情况汽车玻璃是汽车车身附件中必不可少的,主要起到防护作用。

汽车玻璃主要有以下三类:,钢化玻璃和,能承受较强的冲击力。

2019年中国汽车玻璃行业销售收入约239.78亿元,进口金额约4.91亿元,出口金额54.54亿元,国内汽车玻璃行业规模190.15亿元。

四、汽车玻璃企业现状国际前四大汽车玻璃企业分别是旭硝子、板硝子、福耀玻璃和圣戈班,占据全球60%以上的市场份额。

其中2021年福耀玻璃的研发费用投入最高,研发费用率占比4.22%。

;其次便是旭硝子、板硝子和圣戈班。

福耀玻璃主营业务是为各种交通运输工具提供安全玻璃、汽车饰件全解决方案,包括汽车级浮法玻璃、汽车玻璃、机车玻璃、行李架、车窗饰件相关的设计、生产、销售及服务,公司的经营模式为全球化研发、设计、制造、配送及售后服务。

其中2021年福耀玻璃-汽车玻璃业务营业收入为2137962.32万元,同比增长19.2%;汽车玻璃营业成本为1482447.08万元,同比增长26.1%;汽车玻璃毛利率为30.66%。

2021年全球经济在疫情中复苏,但复苏基础不稳定,病毒变异、汽车缺芯、大宗商品价格屡创新高、海运费上涨、地缘政治局势紧张等问题仍存,全球供应链体系在重构,全球经济的恢复增长还需要一个过程。