商业银行内部审计讲义技术与方法

- 格式:ppt

- 大小:1.91 MB

- 文档页数:51

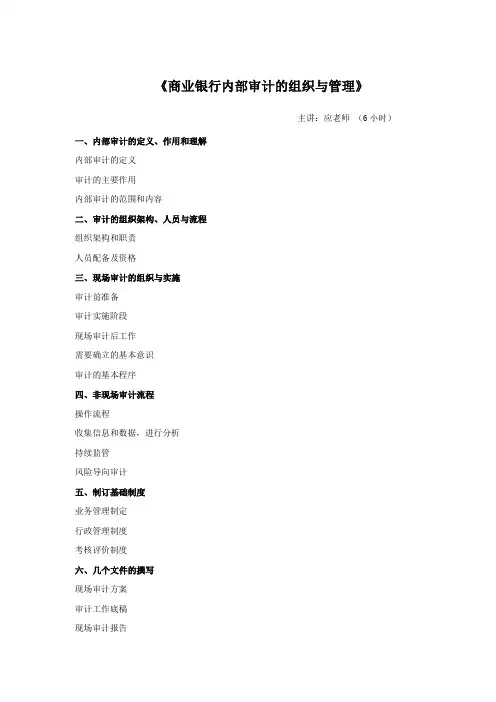

《商业银行内部审计的组织与管理》

主讲:应老师(6小时)一、内部审计的定义、作用和理解

内部审计的定义

审计的主要作用

内部审计的范围和内容

二、审计的组织架构、人员与流程

组织架构和职责

人员配备及资格

三、现场审计的组织与实施

审计前准备

审计实施阶段

现场审计后工作

需要确立的基本意识

审计的基本程序

四、非现场审计流程

操作流程

收集信息和数据,进行分析

持续监管

风险导向审计

五、制订基础制度

业务管理制定

行政管理制度

考核评价制度

六、几个文件的撰写

现场审计方案

审计工作底稿

现场审计报告

审计情况反映

整改报告

(注:文件素材和资料部分来自网络,供参考。

请预览后才下载,期待你的好评与关注。

)。

银行工作中的财务审计方法和技巧在现代经济中,银行作为金融机构的重要组成部分,扮演着资金流动和风险管理的关键角色。

为了确保银行的财务状况健康、合规经营,财务审计成为银行工作中不可或缺的环节。

本文将探讨银行工作中的财务审计方法和技巧,以帮助银行提高财务管理水平和风险控制能力。

首先,财务审计的目标是确保银行的财务报表真实、准确、完整。

财务审计应从多个角度对银行的财务状况进行全面评估,包括资产负债表、利润表和现金流量表等。

审计人员应遵循一定的程序和方法,对银行的财务数据进行抽样和分析,以确定是否存在潜在的财务风险和违规行为。

其次,财务审计过程中需要注意的技巧之一是风险导向。

银行作为金融机构,面临着各种风险,如信用风险、市场风险和操作风险等。

财务审计人员应根据银行的具体情况,重点关注可能存在的风险点,并采取相应的措施进行审计。

例如,对于信用风险,审计人员可以通过检查贷款合同和担保文件,评估银行的贷款质量和担保能力。

对于市场风险,审计人员可以分析银行的投资组合,评估资产负债匹配情况和风险敞口。

通过风险导向的审计方法,可以帮助银行及时发现和解决潜在的风险问题,提高风险管理能力。

第三,财务审计中的数据分析技巧也是至关重要的。

审计人员应掌握一定的数据分析工具和方法,对银行的财务数据进行深入挖掘和分析。

例如,通过比较不同期间的财务数据,审计人员可以了解银行的经营趋势和财务稳定性。

通过对贷款和存款数据的分析,审计人员可以评估银行的资金流动性和偿债能力。

此外,审计人员还可以利用数据挖掘技术,发现潜在的异常交易和违规行为。

数据分析技巧的应用可以提高审计效率和准确性,帮助银行及时发现和解决财务问题。

最后,财务审计中的沟通与合作也是不可忽视的方面。

审计人员应与银行的财务人员和管理层保持密切的沟通与合作,共同完成审计任务。

沟通与合作可以帮助审计人员深入了解银行的业务流程和内部控制,识别潜在的风险点。

同时,审计人员还应向银行提供有关财务管理和风险控制的建议,帮助银行改进财务管理体系,提高业务效率和风险控制能力。

商业银行内部审计1商业银行内部审计的内涵(1)保证外部法律法规和内部政策、计划、程序等的执行。

对于内部审计而言,首先必须全面掌握内部控制系统的资料,这些资料包括外部法律法规和商业银行内部的政策与制度,内部审计高层管理人员要建立有效的信息渠道,将这些资料全面、完整、及时地传递给审计人员,使内审人员能够在掌握这些信息的基础上,对执行情况进行客观地评价。

其次,商业银行的控制系统是随着业务发展与控制要求的变化而持续变化的,内部审计在起到监控作用的同时,还要起到优化内部控制系统的作用。

(2)保证内部信息的真实、可靠与完整。

商业银行的内部信息主要包括财会信息和经营信息两个部分。

财会信息主要包括财务预算、会计核算、成本费用使用情况等一系列财务报告。

而经营信息包括商业银行在信贷、筹资、衍生等业务经营活动中产生的各种报告与分析等资讯。

(3)保护商业银行资产的安全。

对于商业银行,资金、凭证账册、业务系统、经营器具等资产的安全十分重要,尤其是现金资产,为了保护这些资产的安全,商业银行设计了相对应的内部控制措施,如现金出入库规定、现金收付程序、金库管理规定、财会系统操作规定、会计档案归档查阅规定等等。

2商业银行内部审计存有的主要缺陷(1)审计领导机制的缺位。

领导机制的缺乏还导致审计职能与业务职能相互间的区隔不足,使审计工作往往受到业务工作的影响,审计项目不能够完全独立地开展,审计师不能公正地提出审计意见,审计意见得不到充分的重视与准确地运用,内部审计职能不能充分地发挥。

领导机制的缺乏还导致内部审计工作缺乏系统性和计划性。

(2)审计部门的组织结构不完善。

商业银行内部审计组织结构经过“分散—集中—再集中”的变革过程,基本上形成了总行、区和片的三级管理模式。

商业银行总行的审计部门负责审计工作的总体规划;并在全国设立大区审计处负责区域内审计工作的部署,对区域内各省级分行的审计工作负责;在区审计处的领导下,各省内设置若干审计点分片对省内各市的审计项目负责。