合并现金流量表(consolidated statement of cash flow)

- 格式:doc

- 大小:24.51 KB

- 文档页数:3

consolidated statements of cash flows -回复中括号内的主题是“consolidated statements of cash flows”。

在这篇文章中,我将一步一步回答与该主题相关的问题,并解释与该主题相关的基本概念和重要性。

什么是综合现金流量表?综合现金流量表是一份财务报表,用于揭示公司在特定时间段内经营、投资和筹资活动所产生的现金流量。

它提供了关于公司现金流入和现金流出的信息,可以帮助投资者和其他相关方了解公司的现金状况以及公司如何运用和获取现金。

综合现金流量表包括哪些部分?综合现金流量表分为三个主要部分:经营活动现金流量、投资活动现金流量和筹资活动现金流量。

经营活动现金流量部分反映了与公司日常经营活动相关的现金流量。

这包括销售产品和服务所收到的现金、支付供应商和员工的现金、支付利息和税收的现金,以及其他与公司经营有关的现金流入和流出。

投资活动现金流量部分显示了公司在购买和出售长期资产以及其他投资时所产生的现金流量。

这包括购买和出售固定资产、合并和收购其他公司的现金流动,以及与其他投资相关的现金流入和现金流出。

筹资活动现金流量部分揭示了公司在筹资方面的现金流动。

这包括发行和回购股票所产生的现金流动、发行和偿还债券所产生的现金流动,以及与其他筹资活动相关的现金流入和现金流出。

为什么综合现金流量表重要?综合现金流量表对于投资者、财务分析师和其他相关方非常重要。

它提供了关于公司现金流量的详细信息,使他们能够判断公司的现金状况和现金流出和流入的原因。

综合现金流量表可以帮助投资者评估公司的盈利能力和偿付能力。

通过分析现金流量表,投资者可以判断公司是否有足够的现金流入来支付债务,并评估公司是否能够持续盈利。

此外,综合现金流量表还可以帮助投资者识别公司经营能力的强弱。

如果公司的主要现金流入来源是经营活动,而非投资或筹资活动,那么这表明公司在日常经营中取得了良好的成果。

ConsolidatedStatementsofCashF l owsFiscalYearsEnded January31, (Amountsin millions) 2013 2012 2011Cashflowsfromoperating activities:经营活动产生的现金流量:Consolidatednet income合并净收入Lossfromdiscontinuedoperations,netofincome tax es来自终止经营业务收入(亏损)的除去所得税$17,756—$16,387 $16,99367 (1,034)Incomefromcontinuingoperations营业收益Adjustmentstoreconcileincomefromcontinuingoperationstonet cash将经营活动提供的净收入调整为净现金providedbyoperating ac tivities:经营活动的现金流量Depreciationand amortization折旧及摊销Deferredincome tax es递延所得税Otheroperating ac tivities其他经营活动Changes incertainassetsandliabilities,netofeffectsofacquisitions: 经营性资产和负债(扣除并购的影响)变更Receivables, net应收账款净额Inventories Accounts 存货payable Accrued liabilities应计债务Accrued income tax es应付所得税17,7568,501(133)527(614)(2,759)1,06127198116,454 15,9598,130 7,6411,050 651398 1,087(796) (733)(3,727) (3,205)2,687 2,676(935) (280)994 (153)Netcashprovidedbyoperating ac tivities经营活动产生的净现金流入Cashflowsfrominvesting activities:投资活动产生的现金流量Paymentsforpropertyand equipment固定资产支出Proceedsfromthedisposalofpropertyand equipment 固定资产清理Investmentsandbusinessacquisitions,netofcashacquir ed Otherinvesting投资和企业并购,净现金收购其他投资Ac tivities活动25,591(12,898)532(316)7124,255 23,643(13,510) (12,699)580 489(3,548) (202)(131) 219Netcashusedininvesting ac tivities投资活动产生的现金流量净额Cashflowsfromfinancingactivities:Net筹资活动产生的现金流量changeinshort-termbor r o wings P r oceeds fromissuanceoflong-term发行长期和短期债券现金流入debt Paymentsoflong-term debt收回的长期借款Dividends paid应付利息PurchaseofCompany stock赎回公司股票Otherfinancing ac tivities其他融资活动(12,611)2,754211(1,478)(5,361)(7,600)(498)(16,609) (12,193)3,019 5035,050 11,396(4,584) (4,080)(5,048) (4,437)(6,298) (14,776)(597) (634)Netcashusedinfinancing ac tivities筹资活动产生的现金流量净额Effectofexchangeratesoncashandcash equivalents现金及现金等价物的影响(11,972)223(8,458) (12,028)(33) 66Netincrease(decrease)incashandcash equivalents净增加(减少)的现金和现金等价物Cashandcashequivalentsatbeginningof year年初的现金及现金等值项目1,2316,550(845) (512)7,395 7,907Cashandcashequivalentsatendof year年末的现金及现金等值项目$ 7,781$ 6,550 $ 7,395Supplemental disclosure of cashflow information:现金流量信息补充披露Incometaxes paid支付的所得税Interest paid利息收入$ 7,3042,262$ 5,899 $ 6,9842,346 2,163Seeaccompanying no tes.。

会计语言,还有我的合并报表合并报表(Consolidated Statement)是指将母公司与其子公司视为一个整体,以母公司为主体,编制出的反映母公司及其子公司财务状况、经营成果和现金流量的报表。

在合并报表中,母公司和子公司的个别财务报表被综合在一起,以提供更全面的财务信息。

在会计语言中,合并报表通常包括以下主要内容:1.合并资产负债表:反映母公司及其子公司合并后的资产、负债和所有者权益状况。

2.合并利润表:反映母公司及其子公司合并后的收入、成本和利润情况。

3.合并现金流量表:反映母公司及其子公司合并后的现金流入和流出情况。

4.合并所有者权益变动表:反映母公司及其子公司合并后所有者权益的变动情况。

在编制合并报表时,需要遵循以下原则:1.统一性原则:母公司与子公司采用的会计政策、会计期间和核算标准应保持一致,以确保报表的可比性和准确性。

2.真实性原则:合并报表所反映的信息应当真实、准确、完整,不得存在任何虚假记载、误导性陈述或重大遗漏。

3.及时性原则:合并报表应当及时编制和披露,以满足信息使用者的需求。

4.合法性原则:合并报表的编制应当符合相关法律法规和会计准则的要求。

在编制合并报表时,需要注意以下问题:1.内部交易的抵消:对于母公司与子公司之间的内部交易,应当进行相应的抵消处理,以避免重复计算和虚增资产、负债及利润。

2.长期股权投资的抵消:对于母公司对子公司的长期股权投资,应当将其与子公司所有者权益相抵消,以反映母公司实际拥有的股权比例。

3.现金流量的编制:在编制合并现金流量表时,应当正确归类和列报现金流量,并按照现金流量的性质进行适当的分类和抵消。

4.所得税的考虑:在编制合并报表时,需要考虑所得税的影响,并对所得税费用进行相应的调整。

5.附注的披露:合并报表的附注应当充分披露相关信息,包括合并范围、会计政策、重要交易和事项等,以便信息使用者更好地理解报表内容。

总之,合并报表是会计语言中的一种重要表达方式,能够全面反映企业集团的财务状况、经营成果和现金流量情况。

consolidated statements of cash flows 【综合现金流量表】是一份财务报表,汇总了一公司在一定期间内的现金流入和流出的情况。

这份财务报表对于投资者、债权人和公司管理层来说非常重要,因为它能够帮助他们了解公司的现金流量管理情况以及公司的偿债能力。

现金流量是指公司在一定期间内所产生的现金和现金等价物的净增加或减少。

现金流量以“现金流入”和“现金流出”两个部分来衡量,流入表明现金的增加,流出则表明现金的减少。

所以综合现金流量表是通过对现金流入和流出进行分类和分析得出的。

综合现金流量表由三个主要的部分组成:经营活动现金流量、投资活动现金流量和筹资活动现金流量。

下面我们将一步一步回答有关这三个部分的问题。

一、经营活动现金流量:经营活动现金流量是指公司通过正常运营活动所产生的现金流入和流出。

可以从利润表和资产负债表中提取信息,来计算经营活动现金流量。

1. 如何计算经营活动现金流入?经营活动现金流入一般包括销售产品或提供服务所收到的现金、收到的利息和股息、以及其他经营性收入等。

可以通过利润表中的净利润加上非现金项目(如折旧和摊销等)来计算。

2. 如何计算经营活动现金流出?经营活动现金流出一般包括购买存货、支付员工薪资、支付供应商等经营活动支出。

可以从利润表中获取相关支出信息。

3. 如何分析经营活动现金流量?可以将经营活动现金流入与现金流出进行比较,以判断公司的经营状况。

如果现金流入大于现金流出,则说明公司的经营活动健康;相反,如果现金流出大于现金流入,则可能存在经营状况不佳的问题。

二、投资活动现金流量:投资活动现金流量是指公司进行投资活动时产生的现金流入和流出。

这些活动一般涉及购买/出售固定资产、购买/出售投资等。

1. 如何计算投资活动现金流入?投资活动现金流入通常包括出售固定资产、出售投资等所收到的现金。

这些信息通常可以从资产负债表中获得。

2. 如何计算投资活动现金流出?投资活动现金流出一般包括购买固定资产、购买投资等所支付的现金。

三、合并现金流量表1、抵消项目(1)企业集团内部当期以现金投资或收购股权增加的投资所产生的现金流量的抵销(2)企业集团内部当期取得投资收益收到的现金与分配股利、利润或偿付利息支付的现金的抵销(3)企业集团内部以现金结算债权与债务所产生的现金流量的抵销(4)企业集团内部当期销售商品所产生的现金流量的抵销(5)企业集团内部处置固定资产等收回的现金净额与购建固定资产等支付的现金的抵销抵消分录,借:现金流出量项目贷:现金流入量项目2、对于子公司与少数股东之间发生的现金流入和现金流出,从整个企业集团来看,也影响到其整体的现金流入和流出数量的增减变动,必须在合并现金流量表中予以反映。

子公司与少数股东之间发生的影响现金流入和现金流出的经济业务包括:①少数股东对子公司增加权益性投资,在合并现金流量表中应当在“筹资活动产生的现金流量”之下的“吸收投资收到的现金”项目下“其中:子公司吸收少数股东投资收到的现金”项目反映。

②少数股东依法从子公司中抽回权益性投资,在合并现金流量表应当在“筹资活动产生的现金流量”之下的“支付其他与筹资活动有关的现金”项目反映。

③子公司向其少数股东支付现金股利或利润等。

在合并现金流量表中应当在“筹资活动产生的现金流量”之下的“分配股利、利润或偿付利息支付的现金”项目下“其中:子公司支付给少数股东的股利、利润”项目反映。

四、合并所有者权益变动表母公司对子公司权益投资的“投资收益”与子公司利润分配项目的抵消。

借:投资收益(子公司当年净利×母公司持股%)少数股东损益(子公司当年净利×少数股东持股%)未分配利润——年初贷:提取盈余公积(子公司本年计提的盈余公积)对所有者(或股东)的分配(子公司当年分配的利润)未分配利润——年末***合并报表抵消分录的总结1、长期股权投资对子公司所有者权益的抵消2、母公司对子公司权益投资的“投资收益”与子公司利润分配项目的抵消。

3、内部应收应付的抵消4、内部应收账款计提坏账准备的抵消5、持有至到期投资与应付债券的抵消6、利息收入与投资收益7、内部存货的抵消8、内部固定资产的抵消五、报告期内增减子公司的处理1、报告期内增力子公司(1)同一控制下企业合并增加的子公司视同该子公司从设立起就被母公司控制。

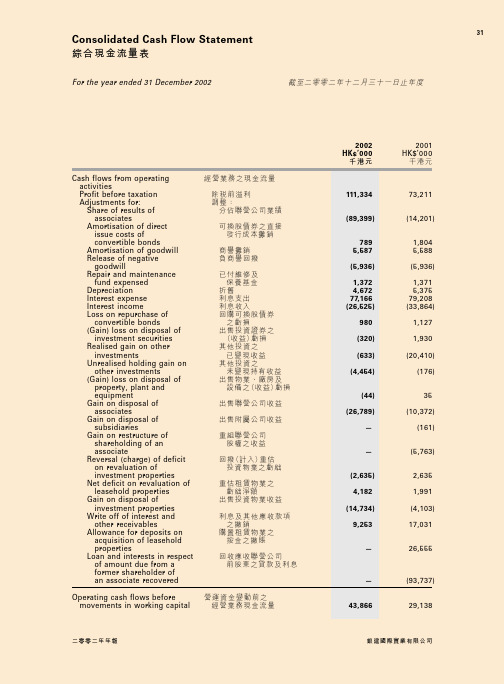

会计报表编制与分析—合并现金流量表合并现金流量表是综合反映介业集团在一定会计期间内现金流人数量、现金流数量及其增减变动情况的会计报表。

1.合并现金流量表概述和个别现金流量表一样,合并现金流情表也是从经营活动产乍的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量三个方面反映企业集团的现金流量情况。

需要说明的是,某些现金流量存进行抵销处理后,需站在企业集团的角度,重新对其进行分类。

在纳入合并范围的子公司为非全资子公司时,涉及子公司与少数股东之间发生的现金流入和现金流出的问题,为了使会计报表使用者了解到现金流量的真实情况,有必要编制合并现金流量表。

2.编制合并现金流量表的方法合并现金流量表应当以母公司和子公司的现金流量表为基础,在抵销母公司与子公司、子公司相互之间发生的内部交易对合并现金流量表的影响后,由母公司合并编制。

(1)以合并资产负债表和合并利润表为基础以合并资产负债表和合并利润表为基础,采用与个别现金流量表相同的方法编制出合并现金流量表。

(2)以母公司和纳入合并范围的子公司的个别现金流量表为基础以母公司和纳入合并范围的子公司的个别现金流量表为基础.通过编制抵销分录,将母公司与纳入合并范围的子公司以及子公司相互之间发生的经济业务对个别现金流量表中的现金流量的影响予以抵销,从而编制出合并现金流量表。

在采用这一方法编制合并现金流量表的情况下,其编制原理、编制方法和编制程序与合并资产负债表、合并利润表以及合并利润分配表的编制原理、编制方法和编制程序相同,即:①编制合并工作底稿,将母公司和子公司个别现金流量表各项目的数据全部过入合并工作底稿;②根据当期母公司与子公司以及子公司相互之间发生的影响其现金流域增减变动的经济业务,编制相应的抵销分录,通过抵销分录将个别现金流域表中重复反映的现金流入数量和现金流出数量予以抵销;③在此基础上计算出合并现金流量表的各项目的合并数,并填制合并现金流量表。

consolidated statements of cash flows -回复中括号内的主题为“consolidated statements of cash flows”。

在这篇1500-2000字的文章中,我将一步一步地回答有关这个主题的问题。

第一步:了解现金流量表的定义和作用在解答有关“consolidated statements of cash flows”的问题之前,我们需要先了解现金流量表的定义和作用。

现金流量表是一种财务报表,用于展示企业在特定期间内的现金流量状况。

它将现金分为三个主要类别:经营活动、投资活动和筹资活动。

现金流量表的作用是帮助投资者、财务分析师和企业管理者了解企业的现金流量来源和运用情况,以评估企业的财务健康状况和经营绩效。

第二步:解释现金流量表的三个主要类别现金流量表将现金流量分为经营活动、投资活动和筹资活动三个主要类别。

- 经营活动包括与企业的核心业务相关的现金流量。

这些现金流量通常来自销售产品或提供服务所收取的现金,以及支付供应商、员工和其他与经营活动相关的现金支出。

- 投资活动涉及到企业购买或出售资产、投资和资本支出等。

这些现金流量通常与企业的资本支出、收到或支付的贷款款项、以及与投资相关的现金收入和支出等有关。

- 筹资活动包括企业从股东或债权人获取资金的现金流入,以及企业偿还债务和支付股息等所产生的现金流出。

这些现金流量通常与企业发行或购买股票、债券或其他融资工具有关。

第三步:解释合并现金流量表的概念合并现金流量表是企业集团或母公司与子公司的现金流量表的综合展示。

当企业拥有多家子公司时,为了提供全面和准确的财务信息,需要将这些子公司的现金流量进行合并。

合并现金流量表汇总了所有相关公司的现金流量数据,以提供整个集团的整体现金流状况。

第四步:解释合并现金流量表的编制原则合并现金流量表的编制需要遵循一定的原则和准则,以确保报表的准确性和一致性。

其中一些重要的编制原则包括:- 一致性原则:合并现金流量表应该符合公司会计政策,并保持与财务报表的其他部分的一致性。

合并现金流量表(consolidated statement of

cash flow)

反映企业集团在某一时期内营业活动、投资活动和筹资活动所产生的现金流入、现金流出和现金净变化情况的会计报表。

与个别现金流量表一样,合并现金流量表中的现金流量也分为营业活动现金流量、投资活动现金流量等筹资活动现金流量三类。

合并现金流量表的编制与单个企业现金流量表的编制,在原理和程序上完全相同。

但合并现金流量表的编制也有一些特殊问题,包括以下几方面:

在按间接法计算营业活动现金流量时,固定资产折旧和无形资产摊销费用仍应加回到合并净收益,少数股东收益也应加回到合并净利润,少数股东损失则从合并净利润中减去。

在按购买法处理企业合并时,折旧费用和摊销费用要按合并日子公司资产的公允价值计算,属于少数股东的子公司净利润也应纳入营业活动现金净流量,因为所有子公司的全部现金均饮食在合并资产负债表中。

从企业集团来看,只有母公司所支付的现金股利和子公司支付给少数股东的现金股利才可以列为筹资活动的现金流量。

子公司支付给母公司的现金股利对合并现金没有任何影响,因为这仅仅是企业集团各成员企业间现金的内部转

移。

若子公司支付线少数股东的股利为数较大,也可在合并现金流量表中单独列示或用托弧披露。

母公司直接用现金从子公司购入增发的普通股并不改变合并现金的数额,所以在合并现金流量表中不需报告,而母公司从子公司少数股东购入增发的股份则减少了合并现金数。

历此,这种购入股份在合并现金流量表中报告为投资活动的现金流量。

母公司向证券市场出售部分子公司股份所得的现金,增加了合并现金,从而在合并现金流量表中列为投资活动现金流量,出售股份的损益则表示在计算营业活动净现金流量时对母、子公司合并净利润的调整。

通常,合并现金流量表是以合并利润表和合并资产负债表为基础编制的,而不是以母、子公司单个企业的利润表和资产负债表为基础编制的。

此外,尚需其他与合并现金流量表编制有关的母公司和子公司账上的明细资料。

与个别现金流量表编制一样,合并现金流量表的编制方法有间接法和直接法两种。

我国财政部在《合并会计报表暂行规定》中没有规定编制合并现金流量表,而是要求企业集团编制合并财务状况变动表。

由于财政部制订的会计准则中包含了现金流量表具体会计准则,没有财务状况变动表准则,从发展趋势上看,合并现金流量表将代替合并财务状况变动表。

事实上,我国有

些上市公司已在编制和公开现金流量表。