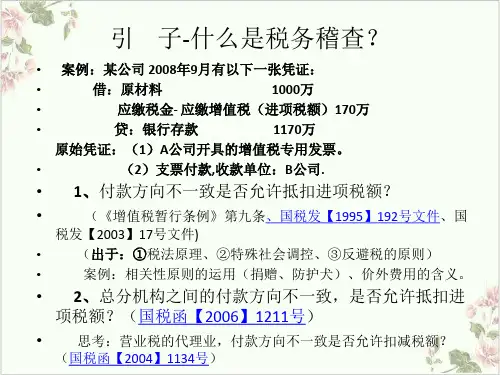

票偷税。 ② B公司另找发票,或A公司购买发票抵扣。

3

稽查同税政的区别

• (三)外围检查B公司 1、突击B公司:办理检查手续后,对B公司

进行了突击检查,在其财务室中查到了发货单、 销售明细表等。(突击检查是最有效手段,搜查权即将

就位)

• 证据证明:发货单和销售明细结合在银行 取得的流水明细都证明,该笔货物实际是B公 司销售给青岛公司的。(B公司另案处理)

税发【2003】17号文件)

•

(出于:①税法原理、②特殊社会调控、③反避税的原则)

•

案例:相关性原则的运用(捐赠、防护犬)、价外费用的含义。

• 2、总分机构之间的付款方向不一致,是否允许抵扣进 项税额?(国税函【2006】1211号)

•பைடு நூலகம்

思考:营业税的代理业,付款方向不一致是否允许扣减税额?

(国税函【2004】1134号)

贷:银行存款 1170万

• 原始凭证后附:

• 1、增值税专用发票;

• 2、入库单、过磅单:同专用发票数量一致;

• 3、银行转账支票。收款人:济南公司。

•

思考:该企业可能存在什么问题?

2

稽查同税政的区别

• (一) 发现疑点:自2007年6月25日后,

支票虽然可以在全国使用,但是,异地大 额付款一般来说,电汇比较正常。

1

引子:稽查同税政的区别

• 案例:青岛市A公司2008年9月份留抵税额200 万,2008年纳税申报表23行为-2000万元。税务机关

检查的时候发现以下两张凭证:

• 借:原材料 1000万

•

应缴税金-应缴增值税(进项税额)170万

•

贷:应付账款—济南公司

• 借:应付账款---济南公司 1170万

![税务执法风险防范及[1]..](https://uimg.taocdn.com/6b116948cf84b9d528ea7a08.webp)