商业银行商业银行资产负债管理理论

- 格式:docx

- 大小:37.45 KB

- 文档页数:3

商业银行资产负债管理的理论与实践随着金融市场的不断扩大和发展,商业银行资产负债管理在银行业中的地位越来越重要。

资产负债管理是在银行管理中特别重要的一种管理方法,是指以资产和负债之间的匹配为核心,运用综合的技术与方法,合理配置和管理银行资产和负债,以提高资产负债收益和管理效益。

资产负债管理的基本原则是匹配原则。

在匹配原则的指导下,资产负债管理实现了资产和负债之间的风险平衡和收益平衡。

这种平衡不是简单的匹配,而是平衡风险与收益。

因此,商业银行的资产负债管理不仅仅是简单的“钱”和“债”的管理,而是更多地关注风险和收益的平衡。

随着市场化和国际化程度的加深,商业银行资产负债管理的理论逐步完善。

在理论层面上,资产价值的最大化和风险的控制是资产负债管理的两大核心目标。

其中资产价值的最大化可以通过合理的资产配置和有效的风险管理来实现。

资产配置是资产负债管理的核心。

投资组合分散化是有效风险管理的一种重要手段。

在实践层面上,商业银行在进行资产负债管理时需要依赖于多种资源和手段。

首先是对各种类型的资产和负债进行分类和评估,其次是制定投资策略和资产配置方案。

资产配置方案的制定首先需要对客户的需求和市场的前景进行全面的研究分析。

其次,还需要考虑到银行自身的风险特点和投资组合的分散化程度。

此外,商业银行资产负债管理也需要通过利率风险管理、流动性风险管理、信用风险管理等手段来实现资产负债匹配的目标。

有效的资产负债管理不仅可以提高资产负债管理收益,还可以为银行实现盈利和稳健增长提供有力的支持和保障。

在商业银行资产负债管理中,银行资产和负债管理的目标是实现盈利和稳健增长。

资金流入和流出的平衡是商业银行资产负债管理的目标之一。

为了实现资金的平衡,在资产和负债管理中还需要考虑到银行不同的及时流动性水平,以及不同资产结构下的应对措施。

对于一些大型的商业银行,资产负债管理还需要考虑流动性池的建设,以实现更高效的资产负债管理。

综上所述,商业银行的资产负债管理不仅关注银行负债的经营,还与客户需要、市场前景、银行的风险和投资组合的分散化程度相结合,是多方面的综合管理。

商业银行的资产负债管理原理及应用商业银行是现代金融体系中重要的组成部分,其资产负债管理(Asset-Liability Management,ALM)原理及应用是商业银行成功经营的关键之一。

本文将从商业银行资产负债管理的概念和原理、商业银行如何实现资产负债管理以及未来的发展方向这三个方面进行阐述。

一、商业银行资产负债管理的概念和原理商业银行资产负债管理是指银行通过科学的负债、资产等管理方式和手段,合理地协调银行的资产和负债结构,有效控制银行的风险和保证经营安全,以实现银行资产的最优化配置和负债结构的优化,同时实现资产和负债的风险控制和经济效益的最大化。

其核心就在于对于银行内部的各种风险进行全面有效的管理,实现银行的长期发展和稳健运营。

商业银行资产负债管理的核心原理是资产负债平衡和风险控制。

资产负债平衡是指银行对于资产和负债的比例进行平衡和控制,让资产端和负债端保持相对稳定的比例关系,以实现银行内部的长期平衡。

风险控制是指银行通过对于各种风险的预测、评估和管理,有效地控制风险并减少潜在损失。

二、商业银行如何实现资产负债管理商业银行通过以下方式实现资产负债管理:1. 资产结构调整。

商业银行通过调整资产结构,实现现金流的优化,同时合理安排银行的投放资金和收回资金的时间和比例,以保持资产负债的平衡。

银行通过提高贷款的基准利率,降低储蓄的利率等方式来控制风险,并实现资产的风险分散和收益最大化。

2. 负债结构调整。

商业银行通过负债结构的调整,实现银行流动性和稳定性的平衡,从而降低银行的风险。

银行可以通过发行短期债务和长期债务,获得充足的资金流动性和金融市场的急需资金,同时也可以通过合理的利率调整来控制银行的风险。

3. 风险控制与监测。

商业银行通过预测、分析和监测各种风险,包括市场风险、信用风险、流动性风险和操作风险等,掌握风险情况,实现风险的有效控制。

银行通过定期的内部审计和风险分析,发现问题并及时处理,保证银行的资产负债平衡和风险稳定性。

商业银行资产负债管理理论第四章商业银行资产负债管理理论现代商业银行资产与负债管理,就其理论和实践的发展来看,经历了从单独的资产管理和负债管理到资产负债一体化管理的过程,后者适应了现代商业银行新的外部环境和内在变动,成为当前西方各大商业银行普遍采用、行之有效的一种管理机制。

4.1 银行资产管理理论20世纪60年代以前,由于资金来源渠道比较固定和狭窄(大多是吸收的活期存款),工商企业资金需求比较单一,加之金融市场发达程度的限制,银行经营管理的重点主要放在资产方面,即通过对资产结构的恰当安排来满足银行安全性、流动性和盈利性的需要。

它产生于银行经营管理目标即利润最大化和资产流动性的相互矛盾性。

商业银行所强调的都是单纯的资产管理理论,该理论是与当时银行所处的经营环境相适应的。

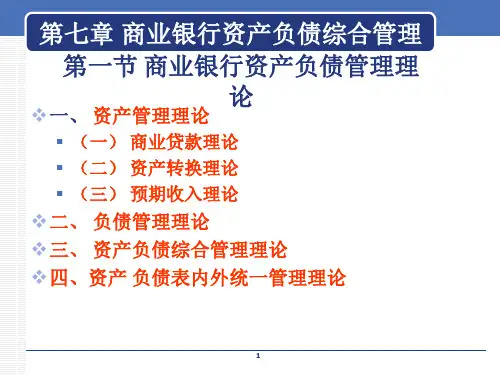

在资产管理理论的发展过程中,先后出现了三种不同的主要理论思想----商业贷款理论(Commercial-loan Theory)、资产转移理论(The Shiftability Theory) 和预期收入理论(The Anticipated-income Theory)以及三种主要的资产管理方法----资金总库法、资金分配法和线性规划法。

4.1.1 资产管理理论观点资产管理理论是以商业银行资产的流动性为重点的传统管理方法。

在20世纪60年代前,资产管理理论认为商业银行的负债主要取决于客户的存款意愿,只能被动的接受负债;而银行的利润主要来源于资产业务,而资产的主动权却掌握在银行手中,因此,商业银行经营管理的重点应是资产业务,以保持资产的流动性,达到盈利性、安全性、流动性的统一。

资产管理理论产生于商业银行经营的初级阶段,是在经历了商业贷款理论、资产转移理论、预期收入理论和超货币供给理论几个不同发展阶段逐渐形成的。

1.商业贷款理论(Commercial-loan Theory)商业贷款理论也称真实票据理论。

这一理论是在18世纪英国银行管理经验的基础上发展起来的。

商业银行的资产负债管理商业银行的资产负债管理是指商业银行通过科学、合理地配置和管理自身的资产和负债,以实现风险控制、盈利最大化和资本最优化的目标。

资产负债管理是商业银行运营管理的核心内容之一,对于保障银行的健康发展具有重要的意义。

资产负债管理的主要内容包括资产负债匹配、流动性管理、风险管理和资本管理等。

下面将分别进行介绍。

首先,资产负债匹配是指商业银行通过合理地匹配资产和负债的期限、利率和流动性,以实现资产和负债之间的风险平衡和收益最大化。

商业银行经营活动中,借贷活动和存款活动是最为核心的业务,通过有效的资产负债匹配可以降低利率风险、流动性风险和汇率风险等,提高资金利用率和收益率,从而增强银行的竞争力和盈利能力。

其次,流动性管理是指商业银行为应对外部市场的不确定性,确保自身能够灵活地应对各种流动性风险的管理和控制。

流动性管理有助于保障商业银行的偿付能力,提高资金的可获得性和可转移性,进而提升商业银行的声誉和信誉。

商业银行通过制定流动性管理策略,合理配置流动性资产和流动性负债,提前做好应对流动性风险的准备,以确保资金的安全性和可持续性。

风险管理是商业银行资产负债管理的重要内容之一。

商业银行的经营活动面临着多种类型的风险,包括信用风险、市场风险、操作风险和流动性风险等。

风险管理的目标是通过科学的预测、评估、定价和控制,使商业银行能够在承担一定风险的基础上取得合理的收益。

商业银行通过严格的风险管理体系和措施,降低风险损失,保护银行的偿付能力和盈利能力。

最后,资本管理是商业银行资产负债管理的关键环节。

商业银行需要维持一定的资本充足率,以确保资本的安全性和公司的稳定性。

资本管理通过评估银行业务风险和风险承受能力,确定合适的资本水平和资本结构,以满足监管要求和市场需求。

商业银行通过资本管理,提高内部风险管理和控制能力,增强对外部风险的抵抗能力,促进银行的可持续发展。

从以上内容可以看出,商业银行的资产负债管理是一项复杂而又重要的任务。

商业银行商业银行资产负债管理理论商业银行资产负债管理理论

概述:

资产负债管理(ALM)是商业银行管理资产和负债以及管理风险的一个重要手段。

商业银行的主要职责之一就是在风险控制的前提下获

取收益,而资产负债管理则是帮助银行实现此目标的重要工具。

本文

将介绍商业银行资产负债管理的基本理论,包括资产负债管理的概念、目标和原则,以及常用的资产负债管理工具和方法。

一、资产负债管理的概念

资产负债管理是商业银行通过合理配置资金和控制风险,提高资金

使用效率,实现利润最大化的管理手段。

它包括银行资产组合管理和

负债组合管理两个方面。

资产组合管理主要涉及银行的贷款投资和其

他资产配置,负责银行可获得的收益。

负债组合管理则主要涉及银行

的存款和借款等负债组成,负责银行的利率敏感性和流动性管理。

资

产负债管理力求实现资产和负债的平衡和匹配,最大限度地降低银行

面临的市场、信用、流动性等风险。

二、资产负债管理的目标和原则

1. 目标:

(1)风险管理:降低资产负债的风险敞口,确保银行在面临市场

波动和信用风险时能够承受和控制风险;

(2)流动性管理:保障银行短期和长期资金需求的平衡,确保银

行能够按时偿还债务和满足客户资金需求;

(3)利率收益管理:平衡银行利率敏感性,确保银行能够在利率

变动中获取合理的收益。

2. 原则:

(1)匹配原则:根据资产和负债的期限、利率、货币和种类等特

性进行合理匹配,避免资产负债安排上的不匹配带来的风险;

(2)多样化原则:实现资产负债的多样化配置,通过分散投资和

分散风险来降低银行面临的风险;

(3)稳健原则:强调规避过度风险,保证银行的资本充足性,防

止过度杠杆带来的潜在风险。

三、资产负债管理的工具和方法

1. 工具:

(1)贷款和投资组合管理:通过选择不同类型的贷款和投资品种、地域和行业进行资产组合配置,实现风险分散、收益最大化和流动性

管理;

(2)资金市场操作:包括公开市场操作、再贴现和质押担保等操作,通过调整短期市场利率和流动性来管理银行的流动性风险;

(3)衍生品工具:如利率互换、货币期货和期权等,用于管理银

行面临的利率风险和汇率风险;

(4)风险度量模型:包括价值-at-风险(VaR)模型和压力测试等,用于度量资产负债组合的风险敞口和风险水平。

2. 方法:

(1)期限错配管理:根据资产和负债的期限匹配程度进行调整,

控制银行面临的流动性风险;

(2)利率错配管理:通过选择不同类型的贷款和投资品种进行利

率匹配,控制银行面临的利率风险;

(3)流动性缓冲管理:建立流动性缓冲储备,用于应对突发事件

和市场波动带来的流动性压力。

结论:

资产负债管理是商业银行管理资产和负债、控制风险、实现利润最

大化的重要手段。

银行应根据资产负债的特性和目标,采取合理的资

产负债管理工具和方法,并遵循匹配、多样化和稳健的原则,以实现

风险管理、流动性管理和利率收益管理的目标。

只有科学有效的资产

负债管理,银行才能在日益激烈的竞争中立于不败之地,为持续发展

打下坚实基础。