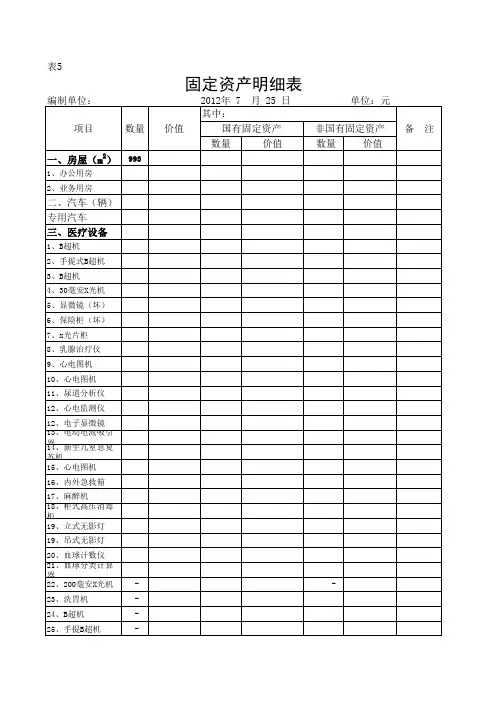

固定资产管理明细表

- 格式:xlsx

- 大小:9.38 KB

- 文档页数:1

固定资产明细表1. 引言固定资产是指企事业单位持有并用于生产经营活动、预期使用时间超过一年的有形长期资产。

固定资产明细表是对企业固定资产进行详细分类、记录和汇总的一份清单。

本文将介绍固定资产明细表的目的、内容和编制方法。

2. 目的固定资产明细表的主要目的是记录和监控企业的固定资产。

通过明细表,可以了解固定资产的数量、价值和状况,帮助企业管理者做出合理的决策。

同时,固定资产明细表也是财务报表的一部分,对于企业的会计和税务申报具有重要意义。

3. 内容固定资产明细表应包括以下内容:3.1 资产编号每个固定资产都应有唯一的资产编号,以便于标识和追踪。

资产编号可以按照一定规则进行编制,例如按照资产类别、部门等进行编号。

3.2 资产名称资产名称指的是固定资产的名称或描述,可以是一个通用名称或特定型号的设备。

3.3 资产类别资产类别可根据企业的实际情况进行划分,常见的资产类别包括土地、建筑物、机器设备、交通工具等。

3.4 资产原值资产原值是指企业购买固定资产时所支付的实际金额。

3.5 资产净值资产净值是指固定资产的原值减去折旧和累计报废等因素后的剩余价值。

3.6 资产状态资产状态反映了固定资产的使用状况,可以包括在用、闲置、维修、报废等状态。

3.7 资产位置资产位置指的是固定资产所在的具体位置,例如楼层、房间号等。

3.8 资产使用部门资产使用部门是指固定资产所属的部门或单位,用于统计和管理资产的归属问题。

3.9 购置日期购置日期是指固定资产购买或接收的日期,用于计算折旧和确定资产的使用年限。

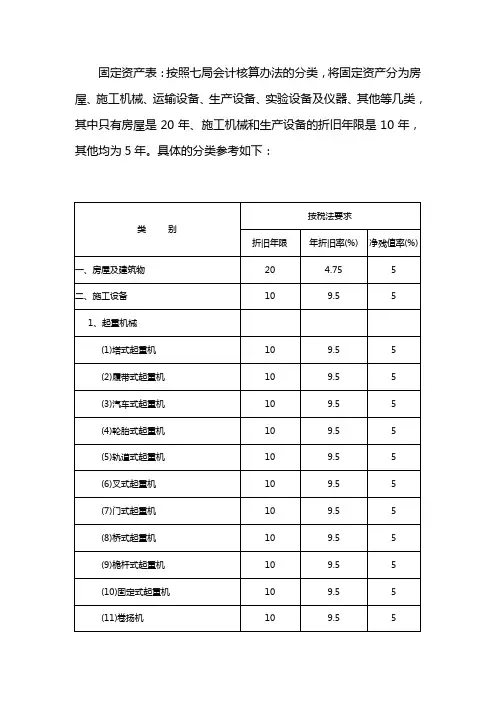

3.10 使用年限使用年限是指固定资产预计被使用的年限,通常根据资产的类型和技术特性确定。

3.11 折旧方法折旧方法是指确定固定资产折旧费用的依据和方式,常见的折旧方法有直线法、年数总和法等。

3.12 累计折旧累计折旧是指固定资产从购置到目前为止累计所计提的折旧费用。

3.13 资产增减情况资产增减情况记录了固定资产的增加和减少情况,包括购置、报废、损失、转让等。

财务帐与实物帐的固定资产入帐指引一、房屋1、建安工程投资和待摊投资,包括设计费、工程监理费、安全监理费、质量监督费、静压试桩费、测量地形现状、预算编制费、报建费、墙体金、水泥基金、用水增容费、用电增容费、电缆搬迁、小应变试桩费等费用,全部计入房屋及建筑物成本。

2、房屋及功能室装修费用,包括防盗网、防盗门、安全护栏、屋顶花园、随装修工程建造的不可移动的固定文件柜、台等家具、布线工程、水电增设及改装等,从未装修过的房间其首次装修费用计入被装修房屋的成本,增加该房屋价值,不增加面积;防盗网、防盗门、文件柜等的数量包含在装修费用中的不单独反映。

从第二次装修开始,其装修费用不计入固定资产,不增加房屋成本,也不再从房屋成本中减去以前装修的费用。

3、房屋加层,其费用计入该房屋价值,加层建筑面积相应增加该房屋建筑面积。

4、建安工程投资或房屋及功能室装修费用中包含的独立设备,如电脑室的电脑设备、语音室的语音设备、文艺室的文艺设备等,其价值从工程投资或装修费用分离出来,单独验收并按照设备类别入帐固定资产。

5、房屋及其水电修缮、维护,更换防盗网、防盗门,只作为修缮费用列支不计入固定资产。

6、房屋拆除时,必须尽快持有关资料报主管部门、财政部门批准销帐。

房屋报废时应连同其装修费、屋顶绿化费等一并报废。

二、建筑物1、运动场、塑胶跑道、篮球场、游泳池、喷水池、校区道路、围墙、水井、水塔、雕塑、花坛、升旗台及旗杆、画廊、大型宣传栏、德育长廊等属于建筑物,其建造成本应该计入建筑物价值之内。

2、一次性投入一万元以内的屋顶绿化及校园绿化工程,考虑到不易成活、不易养护、若遇修缮需要会被随时开挖等原因,可以不将其做为固定资产管理。

3、建筑物修缮和维护,绿化工程养护,只作为修缮费用列支,不计入固定资产。

4、建筑物及绿化工程入帐应细分到具体项目,尽量不要使用“一批、一套”这样的计量单位,不要把几个小项目合并成一个大项目入帐,以免盘点、修缮或报废时难以分清。

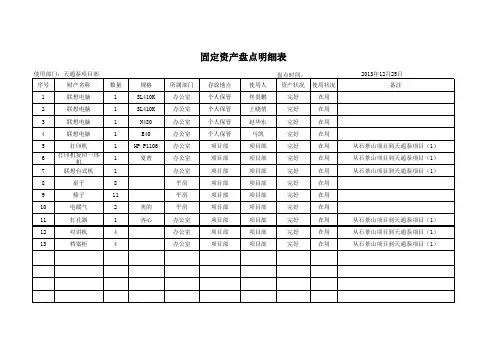

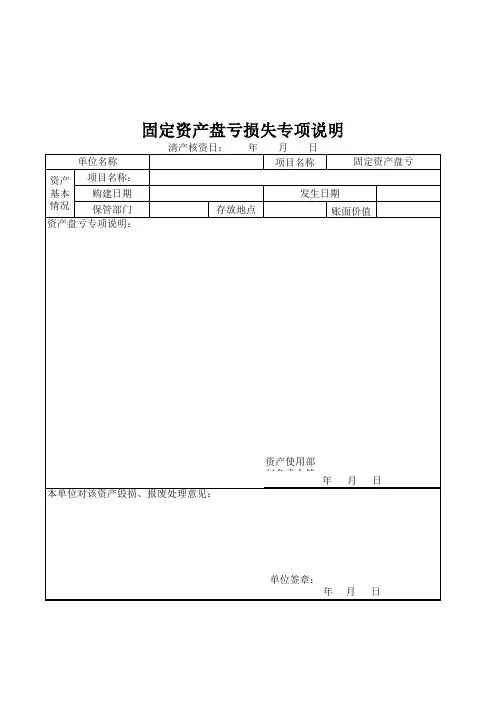

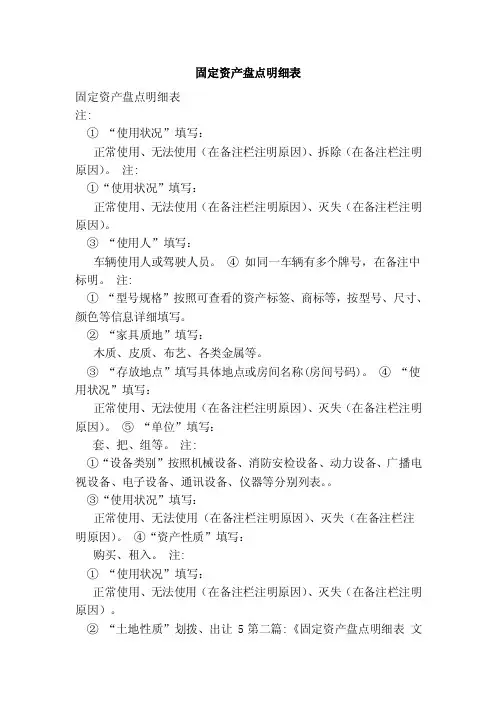

固定资产盘点明细表固定资产盘点明细表注:①“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、拆除(在备注栏注明原因)。

注:①“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

③“使用人”填写:车辆使用人或驾驶人员。

④如同一车辆有多个牌号,在备注中标明。

注:①“型号规格”按照可查看的资产标签、商标等,按型号、尺寸、颜色等信息详细填写。

②“家具质地”填写:木质、皮质、布艺、各类金属等。

③“存放地点”填写具体地点或房间名称(房间号码)。

④“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

⑤“单位”填写:套、把、组等。

注:①“设备类别”按照机械设备、消防安检设备、动力设备、广播电视设备、电子设备、通讯设备、仪器等分别列表。

③“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

④“资产性质”填写:购买、租入。

注:①“使用状况”填写:正常使用、无法使用(在备注栏注明原因)、灭失(在备注栏注明原因)。

②“土地性质”划拨、出让 5第二篇:《固定资产盘点明细表文档(4)》固定资产盘点明细表。

固定资产盘点明细表固定资产盘点明细表。

第四篇:《固定资产盘点小结5篇》第1篇:固定资产盘点小结在固定资产复核登记过程中从领导到广大教职员工,做了大量艰苦细致的工作,也创造了不少好的经验,推动学校固定资产管理工作提升到了一个新的水平。

(一)顺利完成面广量大的工作,关键是组织领导绝大多数的部门和单位领导本着对事业负责,对学校现实和长远利益负责的态度,把这项工作作为巩固管理基础,提高整体水平,深化内部改革,实现全面、协调、可持续发展的一项重要举措,列入了工作的重点。

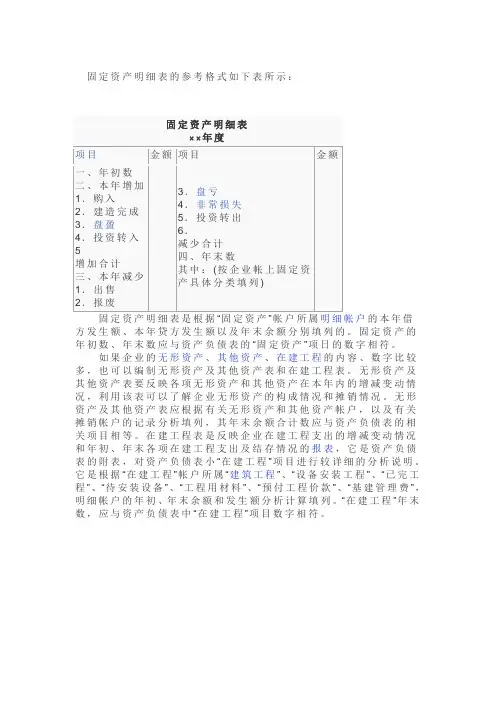

固定资产明细表的参考格式如下表所示:

固定资产明细表

××年度

项目金额项目金额一、年初数

二、本年增加1.购入2.建造完成3.盘盈4.投资转入5

增加合计

三、本年减少1.出售2.报废3.盘亏

4.非常损失

5.投资转出

6.

减少合计

四、年末数

其中:(按企业帐上固定资产具体分类填列)

固定资产明细表是根据“固定资产”帐户所属明细帐户的本年借

方发生额、本年贷方发生额以及年末余额分别填列的。

固定资产的年初数、年末数应与资产负债表的“固定资产”项日的数字相符。

如果企业的无形资产、其他资产、在建工程的内容、数字比较多,也可以编制无形资产及其他资产表和在建工程表。

无形资产及其他资产表要反映各项无形资产和其他资产在本年内的增减变动情况,利用该表可以了解企业无形资产的构成情况和摊销情况。

无形资产及其他资产表应根据有关无形资产和其他资产帐户,以及有关摊销帐户的记录分析填列,其年末余额合计数应与资产负债表的相关项目相等。

在建工程表是反映企业在建工程支出的增减变动情况和年初、年末各项在建工程支出及结存情况的报表,它是资产负债表的附表,对资产负债表小“在建工程”项目进行较详细的分析说明。

它是根据“在建工程”帐户所属“建筑工程”、“设备安装工程”、“已完工程”、“待安装设备”、“工程用材料”、“预付工程价款”、“基建管理费”,明细帐户的年初、年末余额和发生额分析计算填列。

“在建工程”年末数,应与资产负债表中“在建工程”项目数字相符。

固定资产管理明细表固定资产管理明细表是企业对固定资产进行管理的一种工具。

它记录了企业所有固定资产的相关信息,包括资产名称、编号、原值、净值、使用状况、维护保养情况等,可以帮助企业更加精细地管理固定资产,提高资产利用效率。

本文将详细介绍固定资产管理明细表的内容和编写方法。

一、固定资产管理明细表的内容固定资产管理明细表的内容主要包括以下方面:1. 资产编号:每一个固定资产都应有唯一的编号,便于企业进行资产识别和管理。

2. 资产名称:记录资产的名称,便于对不同种类的资产进行区分。

3. 资产分类:将所有资产按照功能、用途、属性等进行分类。

4. 购置时间:记录资产的购置时间,便于企业了解资产的使用寿命和折旧情况。

5. 原值:记录资产的原始购置金额。

6. 累计折旧:记录资产从购置之日起的累计折旧金额。

7. 净值:记录资产的净值,即原值减去累计折旧。

8. 剩余价值:在每个会计期末按照会计政策计算出资产的剩余价值。

9. 存放地点:记录资产位于企业哪个区域或者哪个部门。

10. 使用状况:记录资产的使用状况,以及维修保养情况。

11. 保险情况:记录资产是否购买了保险,以及保险公司的名称和联系方式。

12. 出租或出售情况:记录资产是否出租或出售,以及出租或出售的时间和金额。

13. 报废或报销情况:记录资产是否报废或报销,以及报废或报销的原因和金额。

二、固定资产管理明细表的编写方法1. 建立资产档案:企业应该建立固定资产档案,记录每一件固定资产的信息。

这些信息包括资产编号、资产名称、购置时间、原值、累计折旧、净值、剩余价值、存放地点、使用状况、保险情况、出租或出售情况、报废或报销情况等。

2. 确定固定资产的分类:企业应该按照功能、用途、属性等对固定资产进行分类,便于管理。

3. 确定会计政策:企业应该根据会计准则和会计政策确定固定资产的折旧方法和折旧年限。

4. 计算折旧:企业应该根据会计政策和折旧方法计算出每个会计期末固定资产的预计净残值和剩余价值。