项目二 物流成本预算

- 格式:pptx

- 大小:4.40 MB

- 文档页数:86

物流成本核算策划方案建立物流成本核算体系控制成本提高利润物流成本核算策划方案为了有效控制物流企业的成本,提高利润率,建立一个科学合理的物流成本核算体系是非常重要的。

本文将就物流成本核算的重要性、建立物流成本核算体系的步骤和控制成本的方法进行论述。

一、物流成本核算的重要性物流成本是指企业为了完成产品流通而产生的各项费用,如运输费用、仓储费用和库存成本等。

物流成本的高低直接影响着企业的盈亏状况。

因此,建立一个科学合理的物流成本核算体系非常重要。

首先,物流成本核算可以帮助企业了解到底哪些环节的成本较高,从而有针对性地制定成本降低的措施,有效地提高企业的盈利能力。

其次,物流成本核算可以帮助企业了解合作伙伴在整个供应链中的成本构成,从而更好地协调各方利益,实现共赢。

最后,物流成本核算可以为企业的决策提供有效的参考依据。

通过对物流成本的核算,企业能够更加准确地评估商品的定价、仓储设施的投资和供应链合作伙伴的选择等。

二、建立物流成本核算体系的步骤为了建立一个完善的物流成本核算体系,企业可以按照以下步骤进行操作:1.明确成本分类:根据物流业务的特点,将物流成本划分为运输成本、仓储成本、库存成本和管理费用等几个主要分类。

2.确定成本指标:对于每个成本分类,需要确定相应的成本指标,以便后续的核算工作。

例如,对于运输成本,可以采用单位货物运输里程、单位货物运输量等指标进行核算。

3.建立数据采集系统:建立相应的数据采集系统,确保每个环节的成本数据能够准确、及时地得到采集和记录。

4.核算成本:根据已确定的成本分类和成本指标,对各项成本进行核算。

这包括收集相应的原始数据、计算成本金额以及编制成本报表等工作。

5.分析成本:通过对核算得到的成本数据进行分析,了解各个环节的成本构成,并发现存在的问题和改进的空间。

6.制定成本控制措施:根据分析结果,制定具体的成本控制措施,降低成本,提高效益。

三、控制成本的方法为了控制物流成本,提高利润率,企业可以采取以下方法:1.优化运输方案:合理规划运输路线、选择合适的运输工具和运输方式,降低运输成本。

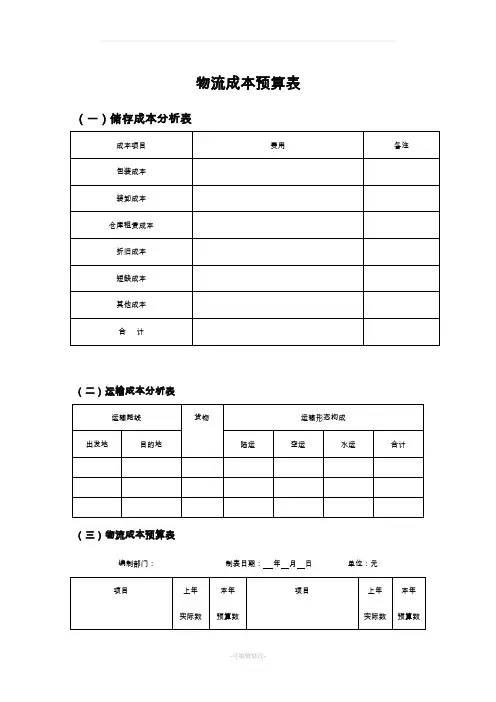

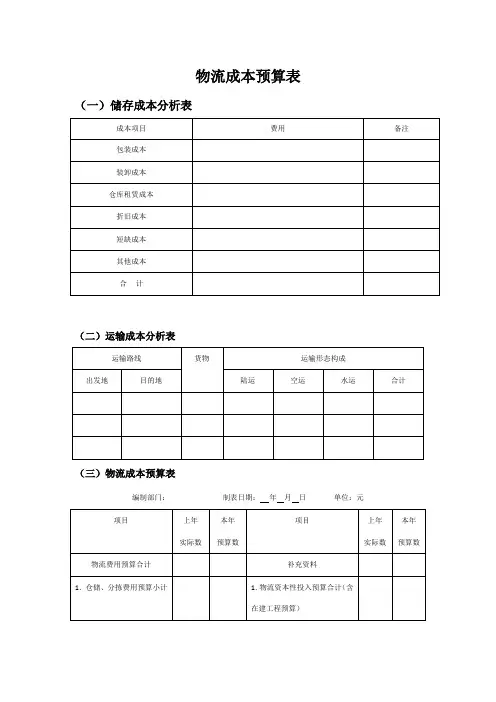

物流成本预算表

(一)储存成本分析表

(二)运输成本分析表

(三)物流成本预算表

编制部门:制表日期:年月日单位:元

说明:

1.单位面积存货存量(箱/平方米)=期末存货数量÷库房建筑面积

2.单箱物流费用(元/箱)=期末物流费用÷期末销售数量

3.单箱仓储分拣费用(元/箱)=期末仓储、分拣费用÷期末销售数量

4.单箱配送费用(元/箱)=期末配送费用÷期末销售数量

5.单箱管理费用(元/箱)=期末管理费用÷期末销售数量

6.单箱车辆折旧额(元/箱)=车辆折旧费用÷期末销售数量

7.物流资本性累计投入占总资产比例=物流资本性累计投入÷企业期末资产总额×100% 8.物流费用率=物流费用÷期末销售收入×100%

9.物流费用利润率=利润总额÷物流费用×100%

(四)ABC物流成本预算表

备注:

1.物流信息费和物流管理费均计入合计栏和各种范围栏。

2.企业本身物流费用合计包括材料费、人工费、公益费、维护费、一般经费和特别经费。

本企业支付物流费用合计,包括企业本身物流费用合计和委托物流费用。

企业物流费用总计包括本企业支付物流费用合计和外企业支付物流费用。

物流成本降低方法分析表

Welcome To Download !!!

欢迎您的下载,资料仅供参考!。

《物流成本管理实务(第2版)》习题答案项目一物流成本管理概述1.单项选择题(1)A;(2)C;(3)A;(4)D2.多项选择题(1)ABCD;(2)ABD(3)ABCD3.简答题(1)简述“第三利润源”学说的内容。

答:①物流完全可以从流通中分离出来,自成体系。

人们可以通过确立明确的目标和采用独特的管理方法,对物流活动进行单独规划。

②物流和其他独立的经济活动一样,不是总体成本的构成因素,而是单独的盈利因素,可以成为“利润源”。

③企业可通过有效的物流服务,提高市场占有率和销售额,从而使物流成为其“第三利润源”。

④有效的物流服务可以优化社会经济系统,改善国民经济的运行状况,降低整个社会的运行成本,提高国民经济的总效益。

(2)简述物流成本管理的意义。

答:物流成本管理具有重要的宏观意义和微观意义。

宏观意义包括:①提高国民经济运行质量;②优化产业结构;③节约社会财富。

微观意义包括:①增加企业利润;②加速资金周转;③提高企业竞争力。

(3)简述物流成本管理的内容。

答:从本质上讲,物流成本管理属于财务成本管理体系,但同时又兼有物流管理的特性。

物流成本管理的内容具体包括物流成本核算、物流成本分析、物流成本预测、物流成本决策、物流成本预算、物流成本控制、物流成本绩效评价7个方面。

4.案例分析题(1)答:根据“物流成本冰山”学说,物流成本就像浮在水面上的冰山,人们所能看见的委托物流成本(如对外支付的运输费、仓库租赁费等)只是冰山的一角,而大量的自营物流成本(如物流设施建设费、物流设备购置费等)隐藏在水面下,很容易被人们忽略。

GM公司一直不重视物流成本管理,只在财务报表中单独列出了部分直接物流成本,而将与物流相关的人工费、管理费、材料费等间接成本都计入了生产成本、销售费用等科目,导致物流成本核算不合理,不利于及时发现物流业务中存在的问题。

(2)答:GM公司在进行物流成本管理制度改革时,应遵循经济性原则、系统性原则、全员擦浴原则、个性化原则、质量优先原则。

物流成本预算表

(一)储存成本分析表

(二)运输成本分析表

(三)物流成本预算表

编制部门:制表日期:年月日单位:元

说明:

1.单位面积存货存量(箱/平方米)=期末存货数量÷库房建筑面积

2.单箱物流费用(元/箱)=期末物流费用÷期末销售数量

3.单箱仓储分拣费用(元/箱)=期末仓储、分拣费用÷期末销售数量

4.单箱配送费用(元/箱)=期末配送费用÷期末销售数量

5.单箱管理费用(元/箱)=期末管理费用÷期末销售数量

6.单箱车辆折旧额(元/箱)=车辆折旧费用÷期末销售数量

7.物流资本性累计投入占总资产比例=物流资本性累计投入÷企业期末资产总额×100% 8.物流费用率=物流费用÷期末销售收入×100%

9.物流费用利润率=利润总额÷物流费用×100%

(四)ABC物流成本预算表

备注:

1.物流信息费和物流管理费均计入合计栏和各种范围栏。

2.企业本身物流费用合计包括材料费、人工费、公益费、维护费、一般经费和特别经费。

本企业支付物流费用合计,包括企业本身物流费用合计和委托物流费用。

企业物流费用总计包括本企业支付物流费用合计和外企业支付物流费用。

物流成本降低方法分析表。

物流成本预算制度第1章总则第1条目的为加强成本预算管理,掌握物流成本状况,提高工厂效益,特制定本制度。

第2条范围本制度适用于工厂物流成本预算的编制与管理。

第3条职责工厂财务部负责物流成本的预算编制与管理工作,各相关部门配合其工作。

第4条物流成本预算原则1. 以合理的定额为基础,并与工厂其他计划指标相衔接,保证成本预算的可行性。

2. 严格遵守国家规定的成本开支范围,做到成本预算和实际成本计算所采用的方法相一致,以保证正确分析和考核成本预算完成情况。

第2章预算编制第5条物流成本预算内容物流成本预算内容包括以下三个方面。

1. 固定费用预算。

2. 物流成本主要部门的成本预算。

3. 按主要成本项目分别制定的物流成本预算。

第6条编制物流成本预算1. 收集整理资料。

在编制成本预算前需要收集相关的资料,资料包括以下几部分。

(1)工厂以前的成本指标及达成情况。

(2)固定资产折旧率、各项价格标准和费率标准、内部计划价格目录。

(3)工厂营运生产和其他业务生产计划、固定资产增减计划、物资供应计划、营运设备修理计划、劳动工资计划、技术组织措施计划以及各项消耗定额、工时定额。

(4)各成本责任部门和所属单位历年营运支出资料、计划期有关定额、支出预计增减幅度。

2. 确定目标成本。

(1)选择历史资料要结合近期实际,经过比较分析,对有关数据进行整理,剔除不可比因素。

(2)从实际出发,充分调查内部潜力所在,研究降低成本的可能性和将采取措施的可行性,客观地提取资料。

(3)系统地分析、研究与成本有关的各项信息资料,客观评估生产发展和技术进步情况并进行科学的判断,据以修正数据。

(4)根据企业自身的特点,采用适当的方法,经过认真的分析,预测确定目标成本。

应从宏观经济范围对影响成本诸因素进行考察、分析、研究,必须调查研究经营区域内有关的政治经济形势,推测发展趋势,进一步完善成本预测。

(5)财务部根据计划年度影响成本的各项主要因素,对数据加以整理,通过计算进行试算平衡。