第一章 税收筹划的基本理论

- 格式:ppt

- 大小:426.50 KB

- 文档页数:24

主讲:黄海滨副教授E-mail:haibin188@电话:667779教案下载:ftp://10.1.167.4用户名:hhb 密码:8607引言“只有死亡和税收是不可避免的”。

——富兰克林税收是强制课征,而不是自愿捐献。

以道德的名义要求税收,不过是侈谈而已。

——汉德法官征税是一门拨鹅毛的艺术:既要鹅毛拨得多,又要做到让鹅不叫或少叫。

——英国经济学家哥尔柏税收筹划就是一门艺术:既要努力少纳税,又要做到不违法。

野蛮者抗税,愚昧者偷税,糊涂者漏税,精明者税收筹划。

为什么要学习税务筹划?纳税管理和筹划是企业管理的重要内容减少税收成本实现企业利益最大化减轻税负的三条途径:停业:无保障之路偷税:受惩罚之路筹划:最阳光之路税务筹划是降低企业税负的最佳方式我国税负水平高不高?2011年福布斯排行:中国税负痛苦指数全球第二!➢小口径综合税负率:2009年为18.8%(税款6.3万亿元,GDP为33.5万亿元);2010年为18.3%(税款7.3万亿元,GDP为39.8万亿元)。

➢中口径综合税负率:2009年为20.3%(财政收入6.8万亿元);2010年为20.8%(财政收入8.3万亿元)。

➢大口径综合税负率:非税收入过高,制度外收入不会低于GDP总量的10%。

所以,大口径税负约为30%。

世界税负水平怎么样?➢不同收入类别国家税收收入占GDP的比例国家类别:低收入国家中低收入国家中高收入国家负担率% 15.50 25.80 24.42➢一般观点认为:人均GDP260美元为13%、750美元为20%、2000美元为23%、10000美元为30%。

➢中国2009年人均GDP3622美元,为全球第99位;2010年人均GDP4283美元,为全球第95位。

浙江省人均收入已经达到中等发达国家水平。

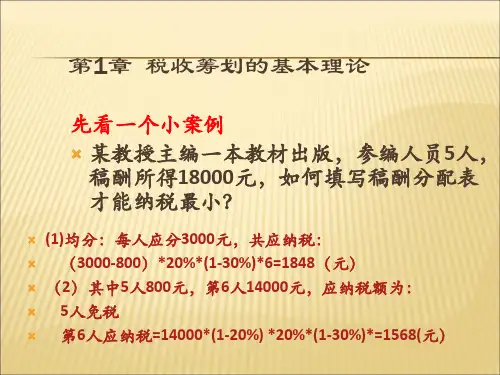

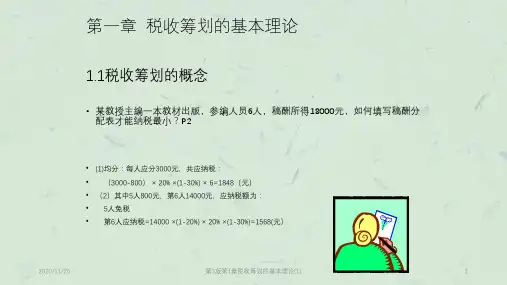

➢税负高低与税负痛苦指数不成正比,比如北欧高税负却提供高福利,而中国……第1章税收筹划的基本理论先看一个小案例某教授主编一本教材出版,参编人员5人,稿酬所得18000元,如何填写稿酬分配表才能纳税最小?(1)均分:每人应分3000元,共应纳税:(3000-800)*20%*(1-30%)*6=1848(元)(2)其中5人800元,第6人14000元,应纳税额为:5人免税第6人应纳税=14000*(1-20%) *20%*(1-30%)*=1568(元)§1 税收筹划的概念与特点方案比较……案例启示王某与其二位朋友打算合开一家花店,预计年盈利330 000元,花店是采取合伙制还是有限责任公司形式?哪种形式税收负担较轻呢?个体工商户的生产、经营所得适用税率表级数年应纳税所得额税率%速算扣除数(元)1不超过15000元的部分50107502超过15000元至30000元的部分2037503超过30000元至60000元的部分3097504超过60000元至100000元的部分5超过100000元的部分3514750相关税法规定根据国务院的决定,从2000年1月1日起,个人独资企业和合伙企业不再缴纳企业所得税,只对投资者个人取得的生产经营所得征收个人所得税。

《税收筹划》课程笔记第一章税收筹划基本原理一、税收筹划概念与分类1. 税收筹划定义税收筹划是指纳税人在不违反法律法规的前提下,通过对经济活动的事先安排和调整,利用税法规定和政策导向,实现税后收益最大化的行为。

这种行为涉及到对税法条款的正确理解、运用和财务管理的巧妙设计。

2. 税收筹划分类(1)按合法性分类:- 合法筹划:严格遵守税法规定,利用税法允许的范围内进行筹划。

- 非法筹划:逃税、漏税等违法行为,不在税收筹划的讨论范围内。

(2)按目的分类:- 税负减轻筹划:通过合法手段减少应纳税额。

- 税后利润最大化筹划:不仅减轻税负,还考虑整体财务效益。

- 企业价值最大化筹划:通过税收筹划提升企业市场价值。

(3)按范围分类:- 全局筹划:涉及企业整体战略的税收规划。

- 局部筹划:针对企业某一特定环节或问题的税收规划。

(4)按时间分类:- 短期筹划:通常针对一年内的税务问题。

- 长期筹划:涉及多年甚至企业整个生命周期的税务规划。

二、税收筹划动因和意义1. 税收筹划动因(1)降低税负:通过合法手段减少税负,提高企业净收益。

(2)合理避税:利用税法漏洞和优惠政策,实现税收利益。

(3)防范税务风险:避免因税务问题导致的法律风险和财务损失。

(4)优化财务结构:通过税收筹划,优化企业的资本结构和成本结构。

2. 税收筹划意义(1)提高企业竞争力:通过降低成本,提高企业在市场上的竞争力。

(2)促进经济发展:税收筹划有助于资源的合理配置,促进经济增长。

(3)维护国家税收权益:通过合法筹划,确保国家税收政策的实施。

(4)提升企业形象:遵守税法,进行合规筹划,提升企业社会责任形象。

三、税收空间与范围1. 税收空间税收空间是指税法规定和政策允许的筹划操作范围,包括:(1)税率差异:不同税种、税率之间的差异,如增值税、企业所得税等。

(2)税收优惠政策:国家对特定行业、地区或项目的税收减免、退税等政策。

(3)税制要素:税基、税率、税收优惠、税收征管等税制要素的选择和运用。

第一章税收筹划的基本理论(习题及参考答案)复习思考题1.什么是税收筹划?,如何理解税收筹划的概念?参考答案:税收筹划是指纳税人或扣缴义务人在既定的税制框架内,通过对纳税主体(法人或自然人)的战略模式、经营活动、投资行为、理财涉税事项进行事先规划和安排,以达到节税、递延纳税或降低税务风险为目标的一系列税务规划活动。

2.税收筹划与逃税、避税有何不同?请举例说明。

参考答案:逃税是指负有纳税义务的纳税人,故意违反税法,通过对已发生的应税经济行为进行隐瞒、虚报等欺骗手段以逃避缴纳税款的行为。

逃税具有明显的欺诈性和违法性。

避税是纳税人采取利用法律上的漏洞或含糊之处的方式来安排自己的事物,以减少其应承担的纳税数额,但这种做法并没有违反法律。

虽然避税行为可能被认为是不道德的,但使用的方式是合法的,而且纳税人行为不具有欺诈的性质。

税收筹划是指纳税人或扣缴义务人在既定的税制框架内,通过对纳税主体(法人或自然人)的战略模式、经营活动、投资行为、理财涉税事项进行事先规划和安排,以达到节税、递延纳税或降低税务风险为目标的一系列税务规划活动。

税收筹划是符合税法要求的,是市场条件下纳税人维护自身合法权益的一种正当行为。

3.避税可以分为哪几类?请分别举例说明。

参考答案:根据避税活动的行为方式及其影响,可以把避税分为以下两类:一是灰色避税,二是中性避税。

灰色避税是通过改变经济活动的本来面目来达到少缴税款的避税行为,或者是企业会计核算和纳税处理中所反映的信息不符合经济事实。

例如,王某兄弟二人开办了一个私营公司,将其已赋闲养老的父母均聘为公司正式职工,王老夫妇工作轻松,但报酬优厚。

如果王某兄弟不将父母聘入公司,则兄弟二人要先获得较高的个人收入,在扣缴个人所得税后,用税收所得赡养二老。

现让王老夫妇上班,将本属于王某兄弟的个人收入分解部分到其父母名下,变相地转移了收入。

但是,这种行为表象与事实不符,是现行税法所不支持的。

中性避税主要是利用现行税制中的税法漏洞或缺陷,或者是利用税收政策在不同地区、不同时间的差异性,通过对经济活动的周密策划和适当安排,从而将应税行为转变为非应税行为,将高税负活动转变为低税负活动的避税方式。